การฝากเงินไว้กับธนาคารดูเหมือนจะเป็นตัวเลือกขั้นพื้นฐานสำหรับหลาย ๆ คน เนื่องจากเรามักจะรับรายได้เข้าบัญชีออมทรัพย์ของตัวเองโดยอัตโนมัติ นอกจากนี้ เรายังรู้สึกว่าการมีเงินในบัญชีออมทรัพย์นั้นทำให้การจับจ่ายใช้สอยมีความสะดวกสบาย บางทีเหมือนจะสะดวกสบายเกินไป!

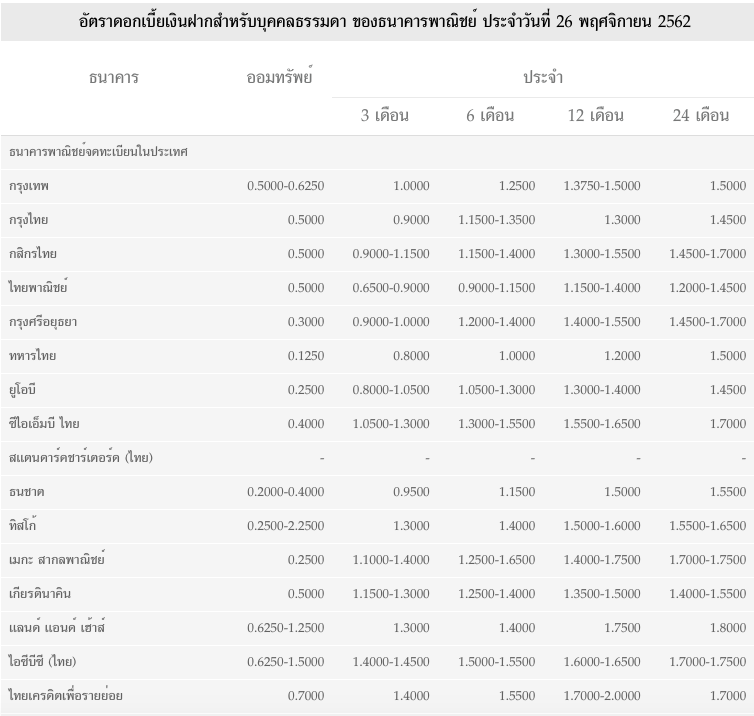

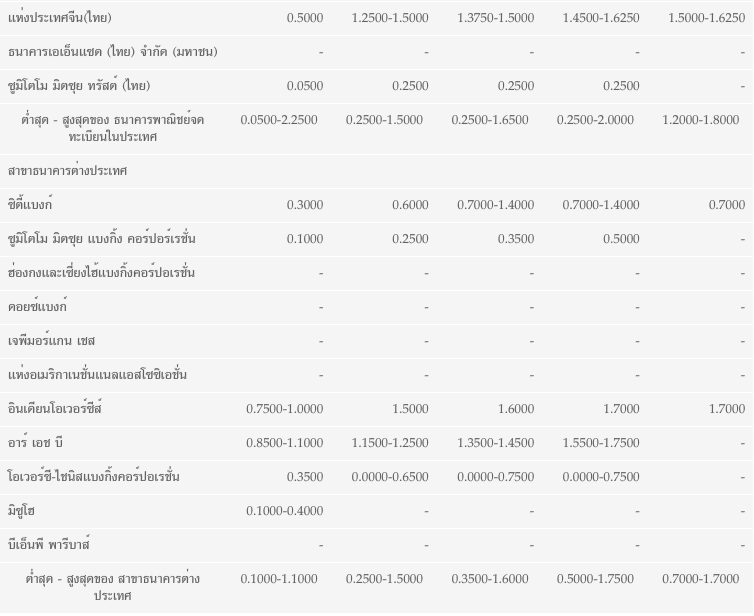

ด้วยเหตุนี้ หลายคนก็มักจะเจอปัญหาที่ตามมา ตัวอย่างก็เช่น ถอนเงินออกมาใช้จนหมด ไม่มีเหลือเก็บเลย บางคนก็ทิ้งเงินไว้เฉย ๆ ไม่ได้เอาไปทำอะไรให้งอกเงย อย่างที่เรารู้กันว่า ผลตอบแทนจากการฝากเงินนั้นช่างน้อยแสนน้อย ฝากออมทรัพย์ได้ดอกเบี้ยสูงสุดอยู่ที่ 1.1% ฝากประจำ 1 ปี ได้ดอกเบี้ยสูงสุดอยู่ที่ 1.75% ฝากประจำ 2 ปีได้สูงสุดที่ 1.70% ถ้าฝากประจำก็ไม่สามารถถอนเงินก่อนกำหนดได้

ข้อมูล ณ วันที่ 26 พฤศจิกายน 2562

ที่มา: ธนาคารแห่งประเทศไทย

เอาล่ะ ถ้าใครเบื่อการฝากธนาคารแบบเดิม ๆ แล้ว ลองมาดู “กองทุนตราสารหนี้ระยะสั้น” ซึ่งเป็นตัวเลือกที่เรานำมาฝากวันนี้กัน

“กองทุนตราสารหนี้ระยะสั้น” อีกหนึ่งทางเลือกการพักเงิน

ก่อนอื่นเลย มาทำความรู้จักกับตราสารหนี้ก่อน ตราสารหนี้เปรียบเสมือนเอกสารแสดงหลักฐานของสัญญาการกู้ยืมเงิน ที่ผู้ขอยืมเงินออกให้กับผู้ที่ให้ยืมเงิน ในที่นี้ผู้ขอยืมเงินอาจจะเป็นรัฐบาล รัฐวิสาหกิจ หรือบริษัทเอกชนก็ย่อมได้ทั้งนั้น โดยสัญญานี้ก็จะกำหนดระยะเวลาว่าผู้ยืมต้องคืนเงินผู้ให้ยืมภายในระยะเวลาเท่าไร และระหว่างนั้นผู้ยืมต้องจ่ายดอกเบี้ยผู้ให้ยืมเท่าไร

แต่การจะไปไล่ซื้อตราสารหนี้ทีละฉบับ ๆ ก็อาจไม่ใช่เรื่องสะดวกสำหรับคนทั่วไปอย่างเรา ๆ เพราะต้องใช้เงินค่อนข้างเยอะโดยขั้นต่ำของพันธบัตรรัฐบาลอยู่ที่ 1,000 บาท ส่วนหุ้นกู้อยู่ที่ 50,000 – 100,000 บาท นอกจากนี้ เราก็ไม่รู้ด้วยว่าควรลงทุนในตราสารหนี้ตัวไหน ดังนั้น ทางเลือกสำหรับมือใหม่ก็คือ “กองทุนรวมตราสารหนี้ระยะสั้น”

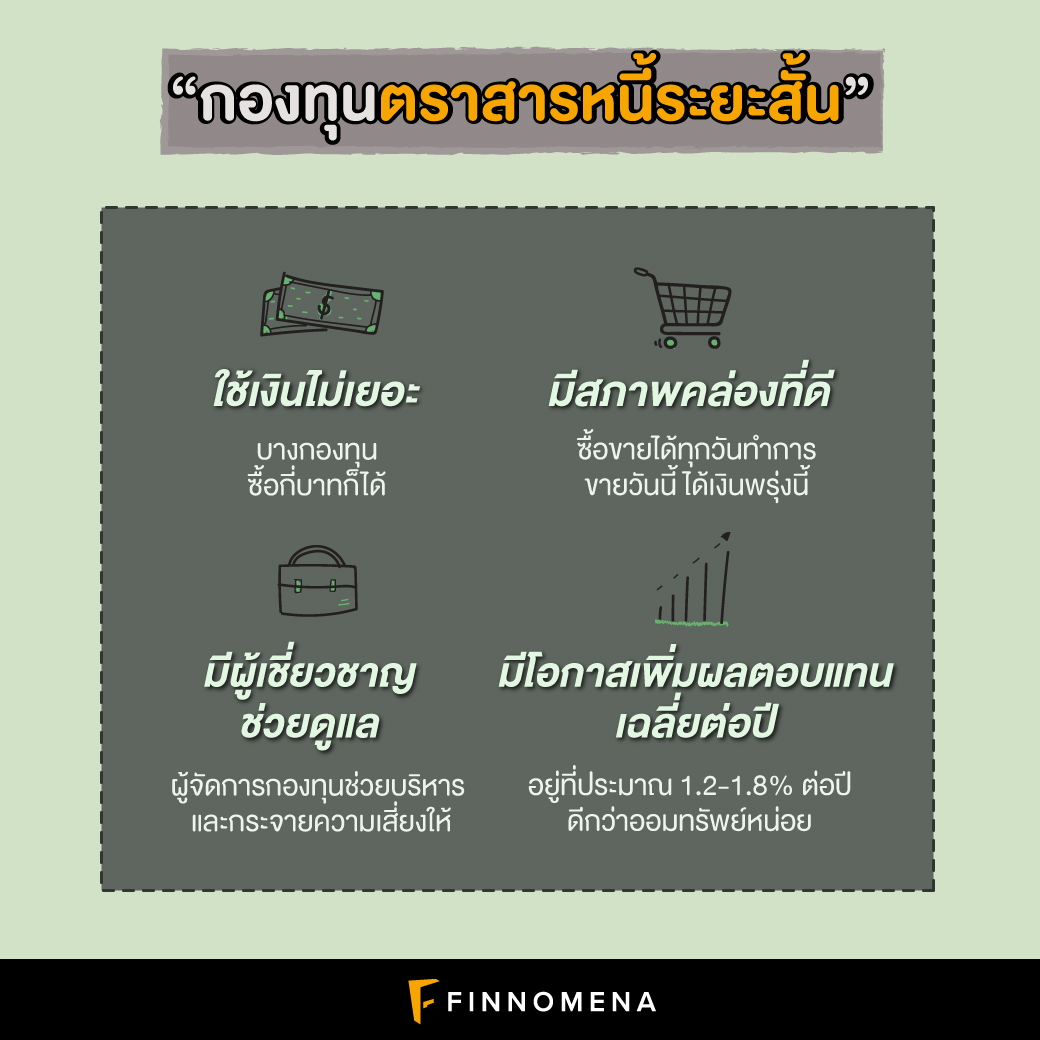

กองทุนรวมตราสารหนี้ระยะสั้นจะรวบรวมเงินจากผู้ลงทุนหลาย ๆ คน โดยมีผู้เชี่ยวชาญอย่างผู้จัดการกองทุนไปกระจายซื้อตราสารหนี้อีกที ดังนั้นเมื่อเราลงทุนในหน่วยลงทุนของกองทุน ก็จะเหมือนว่าเรามีตราสารหนี้หลายฉบับไว้ในครอบครอง โดยที่ใช้เงินไม่เยอะเลย บางกองทุนให้ซื้อกี่บาทก็ได้ นอกจากนี้เราก็ไม่ต้องเลือกตราสารหนี้เอง มีผู้เชี่ยวชาญจัดการกระจายความเสี่ยงไปในตราสารหนี้ที่เหมาะสมให้เรียบร้อย

กองทุนรวมตราสารหนี้ระยะสั้นมีข้อดีตรงสภาพคล่องที่ใกล้เคียงกับการฝากเงินในธนาคาร ขายวันนี้เราก็จะได้เงินคืนในวันทำการถัดไป (หรือที่เรียกว่า T+1) แม้ว่าจะไม่ได้ถอนปุ๊บได้ปั๊บเหมือนออมทรัพย์ แต่ก็ถือว่าใกล้เคียงที่สุดแล้ว อีกข้อดีคือมันทำให้เราคิดหน้าคิดหลังก่อนจะถอนเงินออกมาด้วย

สินทรัพย์ที่กองทุนตราสารหนี้ระยะสั้นลงทุน แน่นอนว่าจะเป็นตราสารหนี้ที่มีอายุไม่เกิน 1 ปี จะเป็นตราสารหนี้ภาคเอกชน ตราสารหนี้ต่างประเทศ หรือเงินฝากในต่างประเทศก็ได้ทั้งนั้น โดยผลตอบแทนเฉลี่ยต่อปีของกองทุนตราสารหนี้ระยะสั้นก็จะอยู่ที่ประมาณ 1.2%-1.8% ดู ๆ แล้วดีกว่าฝากเงินในบัญชีออมทรัพย์ แถมยังมีสภาพคล่องมากกว่าฝากประจำด้วย แต่สิ่งที่ต้องพึงระลึกเสมอคือผลตอบแทนที่มากกว่านั้นมาพร้อมความเสี่ยงที่มากกว่า การลงทุนในกองทุนตราสารหนี้ระยะสั้นก็ไม่ใช่ว่าจะให้ผลตอบแทนเป็นบวกเสมอไป ในระยะสั้นก็อาจจะเจอความผันผวนของราคา ทำให้ขาดทุนได้เช่นกัน ดังนั้นผู้ลงทุนควรศึกษากองทุนดี ๆ ก่อนตัดสินใจลงทุน

ถ้าตอนนี้ เรามีเงินก้อนหนึ่งที่ทิ้งไว้ในบัญชีธนาคารเฉย ๆ แล้วรู้สึกว่าอยากได้แหล่งพักเงินที่ให้ผลตอบแทนมากกว่านี้ กองทุนรวมตราสารหนี้ระยะสั้นก็เป็นอีกหนึ่งตัวเลือกที่น่าสนใจ

อย่างไรก็ดี ตราสารหนี้ก็ยังถือว่าให้ผลตอบแทนค่อนข้างน้อย เมื่อเทียบกับสินทรัพย์อื่นๆ อย่างหุ้นหรืออสังหาฯ เราจึงควรใช้ตราสารหนี้เป็นเพียงที่พักเงินระยะสั้น หรือเพื่อกระจายความเสี่ยงให้พอร์ต หากอยากให้เงินของเรางอกเงยในระยะยาว การทำ Asset Allocation หรือกระจายการลงทุนในสินทรัพย์ประเภทต่าง ๆ ก็ถือเป็นเรื่องที่ควรทำ