อะไรคือการทำ Portfolio Rebalancing?

Rebalancing หรือ การปรับสมดุลพอร์ตการลงทุน อธิบายให้เข้าใจง่ายๆก็คือ การปรับสัดส่วนของสินทรัพย์หลักที่เราวางแผนลงทุนในระยะยาว (Strategic Asset Allocation : SAA) ให้กลับมาอยู่ในสัดส่วนที่เราตั้งใจลงทุนไว้ในตอนแรก ด้วยวิธีคือ ขายสินทรัพย์ที่มีน้ำหนักเกินสัดส่วนที่กำหนด และ ซื้อสินทรัพย์ที่มีน้ำหนักต่ำกว่าที่เรากำหนด นั่นเอง

ยกตัวอย่างเช่น…

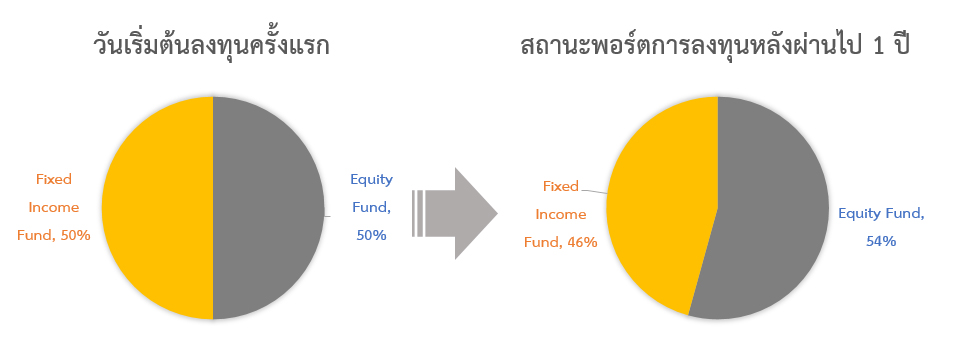

นาย A ตั้งใจจัดพอร์ตด้วยเงินลงทุน 10 ล้านบาท โดยแบ่งเป็น กองทุนรวมตราสารหนี้ 50% และ กองทุนรวมตราสารทุน 50%

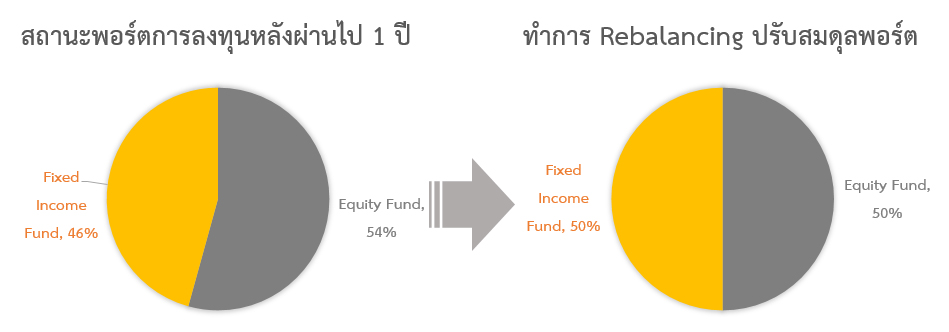

วันเวลาผ่านไป จากเงิน 10 ล้าน กลายเป็น 11 ล้าน ซึ่งมาจากสัดส่วนของหุ้นที่สร้างผลตอบแทนได้มากกว่าตราสารหนี้ จึงทำให้ สัดส่วนรวมของพอร์ตเปลี่ยนไปเป็น กองทุนรวมตราสารหนี้ 46% และ กองทุนรวมตราสารทุน 54%

ซึ่งสิ่งที่เราต้องทำก็คือ เราต้องทำให้สัดส่วนการลงทุนโดยรวมกลับมา ให้ใกล้เคียงกับสัดส่วนที่เป็นความตั้งใจแรกในการลงทุนของเราที่ (50:50) ด้วยการขายกองทุนหุ้นออกมาซื้อตราสารหนี้ให้สัดส่วนกลับมาเป็น กองทุนรวมตราสารหนี้ 50% และ กองทุนรวมตราสารทุน 50%

โดยสรุปแล้วการ Rebalancing ก็คือ การควบคุมความเสี่ยงของพอร์ตการลงทุนไม่ให้ผันผวนเกินกว่าที่นักลงทุนจะรับได้ ด้วยการวางแผนการจัดการปรับสมดุลอย่างเป็นระบบ

แล้วเมื่อไหร่ถึงควรทำ Rebalancing?

- กำหนดด้วยเวลา (Time) เช่น กำหนดว่าจะ Rebalancing ทุกๆไตรมาส ทุกๆครึ่งปี หรือ ทุกๆปี

- ด้วยสัดส่วน (Threshold) เช่น จะปรับเมื่อสินทรัพย์ใดๆ มีการ +/- เกิน 10%

- เมื่อตัวนักลงทุนเองมีสไตล์การลงทุนที่เปลี่ยนไป เช่น หากอายุมากแล้วอาจจะลดสัดส่วนของหุ้นลง และเพิ่มสัดส่วนตราสารหนี้ขึ้น

โดยปกติ การปรับสมดุลพอร์ต จะเกิดขึ้นบนเงื่อนไขในข้อ 1 และข้อ 2 เป็นหลัก โดยที่ข้อ 3 จะเกิดไม่ได้บ่อย โดยที่นักลงทุนมีหน้าที่ที่จะต้องประเมินตัวเองอย่างต่อเนื่องๆในระยะทางที่ลงทุน หรือให้ผู้ดูแลการลงทุนแนะนำ

มีผลการทดสอบ Rebalancing ไหม? ว่าส่งผลต่อพอร์ตการลงทุนอย่างไร?

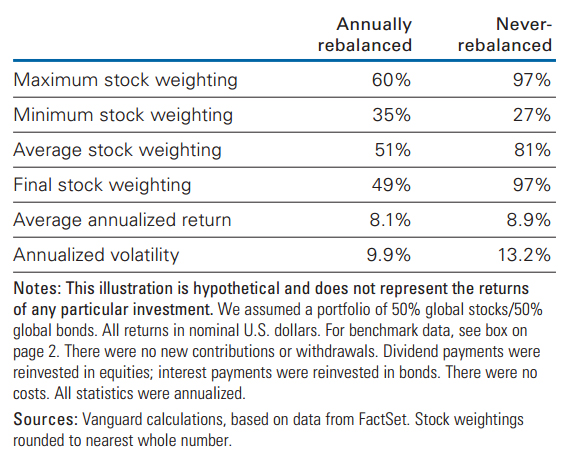

ตารางด้านบนเป็นการศึกษาเรื่อง Rebalancing ของ Vanguard โดยเทียบระหว่างพอร์ตที่ Rebalancing ทุกปี และพอร์ตที่ไม่ Rebalance เลย โดยเริ่มต้นพอร์ตการลงทุนที่ 50% หุ้น และ 50% ตราสารหนี้เท่ากัน

จะเห็นว่า มีบางช่วงที่พอร์ตที่ไม่มีการ Rebalancing เลยมีน้ำหนักในหุ้นสูงถึง 97% ของพอร์ตโดยรวม ขณะที่ให้ผลตอบแทนได้ใกล้เคียงกัน คือ 8.9% และ 8.1% ต่อปี

ที่น่าสนใจอยู่ที่บรรทัดสุดท้าย คือ ความเสี่ยงในแต่ละปี พอร์ตการลงทุนที่ Rebalancing ทุกๆปี มีความผันผวนอยู่ที่ 9.9% และพอร์ตที่ไม่มีการ Rebalancing มีความผันผวนที่ 13.2% ซึ่งถือว่า ต่างกันอย่างมีนัยยะสำคัญทีเดียว

เห็นหรือยังครับ ความสำคัญของการ Rebalancing Portfolio หากใครที่ไม่เคยปรับพอร์ต หรือหากพอร์ตของท่านไม่เคยได้รับการดูแลเลย ทั้งนี้ FINNOMENA มีบริการให้คำปรึกษาสำหรับผู้ที่สนใจการลงทุน สามารถลงทะเบียนรับสิทธิได้ที่นี่ https://www.finnomena.com/nter-exclusive/

ที่มาบทความ โดย Mr. Messenger : https://www.finnomena.com/mr-messenger/re-balancing-a-must-for-any-investors/

แหล่งที่มาข้อมูล :-

Best practices for portfolio rebalancing, Vanguard Research (November 2015)

Rebalancing: An Important Tool for Controlling Portfolio Risk, Alliance Berstein

http://www.investopedia.com/articles/pf/05/051105.asp