ติดตามเราผ่านไลน์

@Finnomena

“ฉันระแวงนิดหน่อยแต่ก็ยังเชื่อว่า 2021 จะเป็นปีที่ดี การฟื้นตัวอย่างแข็งแกร่งของเศรษฐกิจสหรัฐฯ ที่ผ่านมาได้พิสูจน์ให้เราเห็นแล้วว่ามันมีความยืดหยุ่นในการกลับตัวจากภาวะเศรษฐกิจตกต่ำที่เกิดมาจาก COVID-19 อย่างไรก็ตามโครงสร้างทางเศรษฐกิจนั้นได้ถูกทำให้เสียหายไปบางส่วนและการล็อคดาวน์ครั้งใหม่ก็อาจจะเป็นอีกอุปสรรคของการฟื้นตัวในครั้งนี้ ด้วยศักยภาพที่เต็มเปี่ยมของเศรษฐกิจมหภาค การปรับเปลี่ยนโครงสร้างที่ทำไปบ้างแล้ว ความสำคัญของการไต่ตรองอย่างรอบคอบ และการวิเคราะห์พื้นฐานด้วยความเชี่ยวชาญจึงจำเป็นมากสำหรับสถานการณ์ในตอนนี้ โดยการเลือกสรร active asset จะเป็นเครื่องมือสำคัญในการทำให้กลยุทธ์ในการลงทุนต่าง ๆ สำเร็จได้ด้วยดี”

การโต้กลับที่หนักแน่นขึ้นต่ออุปสรรคที่ยาวไกล

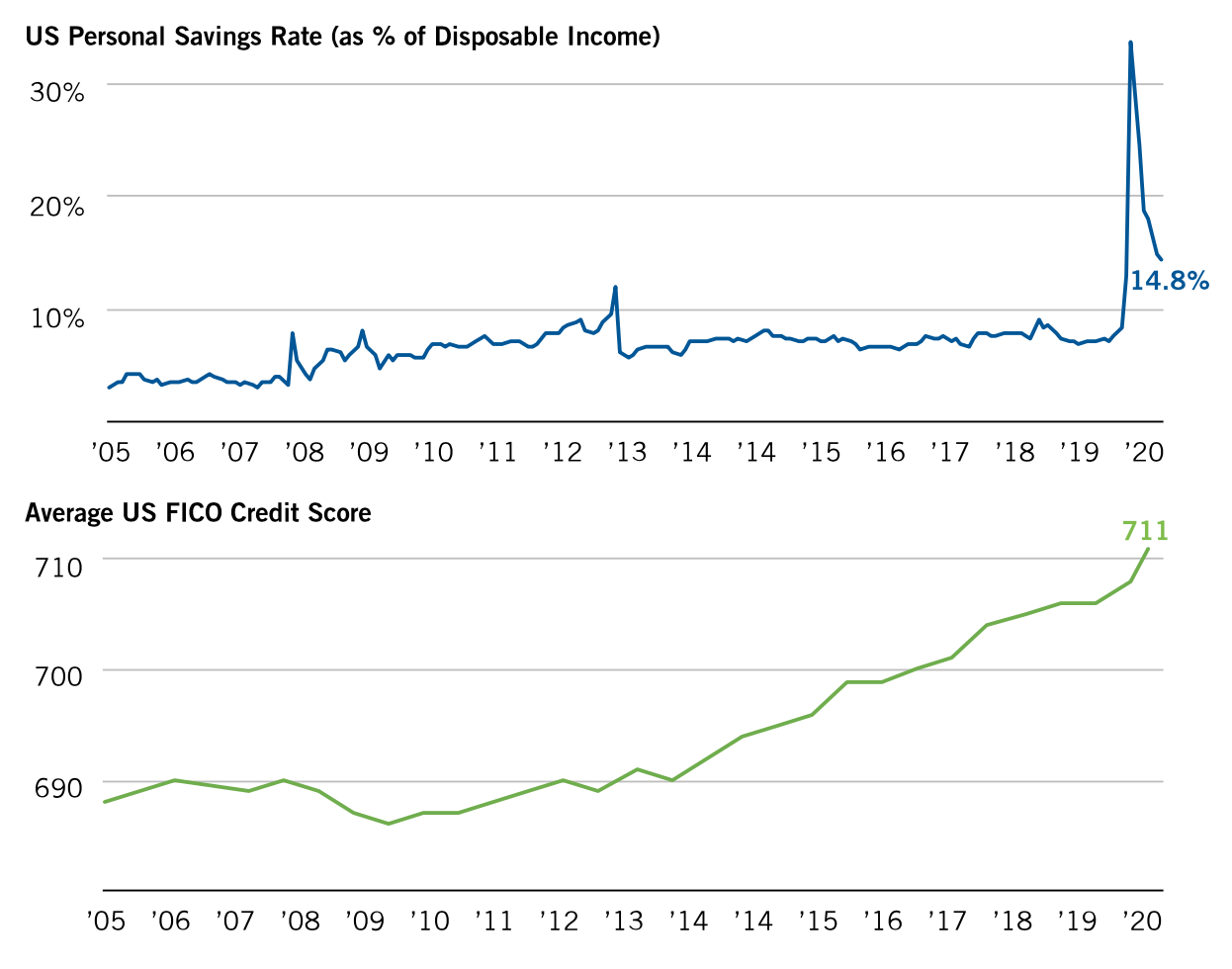

เศรษฐกิจสหรัฐฯ แสดงให้เห็นแล้วว่ามันสามารถฟื้นตัวจากวิกฤตเศรษฐกิจได้อย่างน่าทึ่ง แม้ต้องประสบกับภาวะเศรษฐกิจตกต่ำจาก COVID-19 หลังจากที่สหรัฐฯ สั่งล็อคดาวน์ไปเมื่อช่วงต้นปี 2020 ในตอนนี้กลุ่มผู้บริโภคก็กลับมาใช้จ่ายอีกครั้ง ซึ่งก่อให้เกิดการฟื้นตัวแบบ v-shape ทั้งใน GDP และอัตราการจ้างงาน นโยบายช่วยเหลือทางการคลังและการเงินได้รับการพิสูจน์แล้วว่าเป็นสิ่งที่สำคัญมาก และจะยังคงมีประโยชน์มากขี้นเรื่อย ๆ ด้วยอัตราเงินออมส่วนบุคคลที่ยังอยู่ในเกณฑ์ที่สูงเกือบถึง 15% รวมถึงสถานะทางสินเชื่อของหลาย ๆ ครัวเรือนต่างมีคะแนนเครดิตที่สูงตั้งแต่มีการเริ่มเก็บข้อมูลในปี 2005 สิ่งเหล่านี้ดูเหมือนจะเป็นเชื้อเพลิงชั้นดีสำหรับกำลังในการจับจ่ายใช้สอยในอนาคต

เชื้อเพลิงที่ผู้บริโภคสร้างสำหรับการใช้จ่ายในอนาคต

รูปที่ 1 อัตราเงินออมส่วนบุคคล และค่าเฉลี่ย FICO Score ในสหรัฐฯ (ตุลาคม 2005 – กันยายน 2020)

ที่มา: Franklin Templeton Fixed Income Research, U.S. Bureau of Economic Analysis, Fair Isaac Corp. As of September 2020 and July 2020 (FICO).

การฟื้นตัวของการบริโภคและอัตราการจ้างงานได้ฝ่าฝันภาวะอันตรายมาแล้วถึง 2 ภาวะด้วยกัน เริ่มจากการระบาดระลอก 2 ของ COVID-19 ในช่วงซัมเมอร์และการช่วยเหลือทางด้านการเงินที่สิ้นสุดลงในเดือนกรกฎาคม 2020 สิ่งเหล่านี้ทำให้เราเห็นแล้วว่ากิจกรรมทางเศรษฐกิจ จะตอบสนองไปในทางที่ดีในช่วงฤดูหนาวที่อาจจะมีการติดเชื้อเพิ่มขึ้นอย่างรวดเร็ว นอกจากนี้ยังมีแนวโน้มเชิงบวกในการติดต่อของโรคเพราะจำนวนผู้เสียชีวิตและผู้ที่ต้องได้รับการรักษาในโรงพยาบาลนั้นลดน้อยลงเมื่อเทียบกับจำนวนผู้ติดเชื้อรายใหม่ ส่วนหนึ่งอาจจะเป็นเพราะผู้ติดเชื้อรายใหม่ ๆ เป็นคนอายุน้อย และช่วงอายุของผู้ติดเชื้อก็เริ่มหลากหลายปะปนกันไป ทั้งนี้เราก็คงจะต้องขอบคุณการพัฒนาความรู้ในด้านการรักษาที่มีประสิทธิภาพมากขึ้นด้วย

เส้นทางสู่การฟื้นตัว

ผลจากการศึกษาการฟื้นตัวทางเศรษฐกิจของพวกเรายืนยันแล้วว่าคนอเมริกันยินยอมที่จะทำกิจกรรมทางเศรษฐกิจต่าง ๆ ไม่ว่าจะเป็นการท่องเที่ยว การไปซื้อของ การไปร้านอาหาร และการทำงานนอกบ้าน สิ่งเหล่านี้พิสูจน์ให้เห็นถึงความยืดหยุ่นต่อการระบาดของ COVID-19 ทั้งระลอกที่ 2 และ 3 แต่ถึงอย่างไรก็ตาม การประกาศความสำเร็จในการคิดค้นวัคซีนก็มีผล กระทบที่สำคัญที่ช่วยให้ผู้คนส่วนใหญ่อุ่นใจมากพอจนสามารถกลับไปใช้ชีวิตแบบปกติได้

หลังจากผ่านการเลือกตั้งประธานาธิบดีของอเมริกา เราก็ได้รับข่าวดีเกี่ยวกับวัคซีนจากการประกาศของบริษัท Pfizer และ Moderna ที่อ้างว่าวัคซีนของพวกเขามีประสิทธิภาพในการรักษามากถึง 95% ในการทดสอบทางการแพทย์ และดูเหมือนว่าจะเป็นโอกาสที่ดีที่จะได้ใช้วัคซีนที่มีประสิทธิภาพสูงไม่เกินฤดูใบไม้ผลินี้

ในขณะที่เขียนบทความนี้การเลือกตั้งประธานาธิบดีของอเมริกายังไม่เสร็จสมบูรณ์ แต่โจ ไบเดน คงจะได้เป็นประธานาธิบดีคนต่อไปแน่ ๆ อย่างไรก็ตามพรรค Democratic กลับต้องเห็นคนของพรรคตัวเองถูกถอดถอนจากสภาผู้แทนราษฎร (House of Representatives) และคนของพรรค Republicans คงจะรักษาตำแหน่งในวุฒิสภาได้มากกว่าหากพวกเขาชนะอย่างน้อย 1 ใน 2 ของการเลือกตั้งที่ล่าช้าในรัฐจอร์เจียร์ในเดือนมกราคม 2021

การแบ่งขั้วรัฐบาลอาจมีประโยชน์ในมุมมองทางเศรษฐกิจโดยการลดความน่าจะเป็นที่จะเกิดการเปลี่ยนแปลงครั้งใหญ่เกี่ยวกับกฏและนโยบายต่าง ๆ ที่อาจจะเสี่ยงต่อการเกิดผลกระทบต่อเศรษฐกิจในบางภาคส่วนหรือแม้กระทั่งเศรษฐกิจโดยรวมทั้งหมด

ฉันคาดว่าจะมีการปล่อยนโยบายช่วยเหลือทางการเงินออกมาในช่วงปลายปี 2020 หรือไตรมาสที่ 1 ปี 2021 ถ้าคนของพรรค Republicans ในวุฒิสภามีเยอะกว่า เงินเยียวยาที่จะได้รับคงจะน้อยกว่าที่คาดไว้ว่าหากเกิด “Blue sweep” ซึ่งก็คือการที่พรรค Democratic คุมเกมทุกอย่างทั้งในวุฒิสภา สภาผู้แทนราษฎร และประธานาธิบดี แต่ถึงยังไงเงินเยียวยานั่นยังคงมีนัยสำคัญอยู่มาก

ข่าวดีเรื่องวัคซีนก็คงจะช่วยให้เศรษฐกิจของประเทศอื่น ๆ ทั่วโลกดีขึ้นด้วย โดยเฉพาะในยุโรปที่การแพร่ระบาดระลอกใหม่ของ COVID-19 กำลังบีบให้รัฐบาลต่าง ๆ ต้องกลับมาใช้ข้อบังคับที่เข้มงวดกับกิจกรรมทางเศรษฐกิจและสังคมอีกครั้ง

มองโลกในแง่ดีแบบระแวดระวัง

ถ้าหากประสิทธิภาพและความปลอดภัยของวัคซีนได้รับการยืนยันจริง ๆ พวกเขาจะต้องทำการผลิตและแจกจ่ายออกไปทั่วโลก ซึ่งไม่ใช่ความท้าทายเล็ก ๆ เลย ยิ่งไปกว่านั้น จากงานที่เราศึกษาร่วมกับ Gallup แสดงให้เห็นว่ามีเพียงแค่ 1/3 และ 1/2 ของคนอเมริกันที่มีความพร้อมในการเข้ารับวัคซีนเท่านั้น ถ้ามีประชากรจำนวนไม่มากพอยินยอมที่จะเข้ารับวัคซีนก็หมายความว่าต่อให้เป็นวัคซีนที่มีประสิทธิภาพสูงมากก็คงจะไม่สามารถช่วยลดการระบาดของโรคหรือช่วยให้กิจกรรมทางเศรษฐกิจกลับมาเป็นเหมือนเดิมได้

ในขณะเดียวกัน แม้แต่เศรษฐกิจสหรัฐฯ ที่มีความยืดหยุ่นมากแต่ก็ยังคงได้รับความเสียหายเป็นอย่างมาก แถมในบางภาคส่วนอาจจะต้องฝืนทนอย่างนี้ไปอีกสักพัก ตั้งแต่เดือนกุมภาพันธ์ที่ผ่านมาอัตราการว่างงานของพนักงานประจำพุ่งสูงถึง 2.4 ล้านคน ซึ่งคิดเป็นเกือบครึ่งนึงของการว่างงานที่เพิ่มขึ้น แม้ว่าจะมีการเปิดรับสมัครงานเพิ่มมากขึ้นสูงกว่าตอนก่อนเกิดโรคระบาดแล้วก็ตาม นี่อาจจะเป็นสัญญาณของโครงสร้างทางทักษะที่บิดเบี้ยวซึ่งอาจจะเป็นเพราะข้อเท็จจริงที่ว่าวิกฤตโควิดนั้นส่งผลกระทบต่อบางภาคส่วนหนักกว่าส่วนอื่น ๆ การสั่งปิดยาวของโรงเรียนอาจจะส่งผลกระทบที่ร้ายแรงในระยะยาวเพราะ Remote learning (การเรียนแบบไม่ได้เจอตัวกันเป็น ๆ) ได้ถูกทดสอบแล้วว่าด้อยประสิทธิภาพกว่าการเรียนการสอนแบบ ที่ได้เจอหน้ากันโดยเฉพาะในกลุ่มนักเรียนวัยเด็กและกลุ่มที่มีพื้นฐานรายได้น้อย สิ่งเหล่านี้อาจส่งผลกระทบระยะยาวในด้านของทักษะที่น้อยลง ประสิทธิภาพในการหารายได้ของนักเรียนจะถูกลดลง และนั่นอาจจะส่งผลกระทบอย่างหนักต่อการลดลงของกำลังการผลิตทางเศรษฐกิจมากกว่าที่เราคาดไว้เสียอีก

ถ้าประเทศจะต้องเข้าสู่สภาวะล็อคดาวน์กันทั้งประเทศ ผลกระทบที่ไม่พึ่งประสงค์ต่างๆ เหล่านี้จะขยายเป็นวงกว้างมากขึ้นไปอีก ซึ่งอาจจะทำให้เกิดเป็นภาวะเศรษฐกิจถดถอยซ้ำซ้อน (double-dip recession)

วิธีการที่ผู้กำหนดนโยบายต่าง ๆ ใช้บริหารจัดการจึงมีความสำคัญมากในช่วงหลายเดือนนี้ ไม่ใช่แค่เฉพาะการฟื้นตัวในอนาคตอันใกล้ และภาพรวมปี 2021 แต่อาจจะต้องนับรวมไปถึงการฟื้นตัวในระยะยาวด้วย เรายังคงมุ่งหน้าไปสู่ปี 2021 ที่เต็มไปด้วยความไม่แน่นอนมากมาย ความไม่สมดุลของเศรษฐกิจและมาตรการเชิงนโยบายครั้งยิ่งใหญ่เป็นประวัติการณ์ทั้งในด้านการเงินและการคลัง จึงน่าแปลกใจที่ราคาหุ้นและอัตราผลตอบแทนพันธบัตรรัฐบาลจะผันผวนจากข่าวการเมืองและข่าวด้านสุขภาพ

ตลาดอาจจะประเมินความเป็นไปได้ของการเกิดภาวะเงินเฟ้อที่เป็นผลกระทบมาจากมาตรการกระตุ้นเศรษฐกิจ และมาตรการช่วยเหลือที่ไม่เคยเกิดขึ้นมาก่อน ยิ่งไปกว่านั้นคือมีความเป็นไปได้ที่จะมีการใช้ทรัพยากรภายใน (in-sourcing) และการปรับเปลี่ยนห่วงโซ่อุปทาน (supply chains) เพิ่มมากขึ้นซึ่งเป็นผลมาจากวิกฤตโควิดและความตึงเครียดระหว่างคู่ค้า (ฉันเชื่อว่าความตึงเครียดระหว่างสหรัฐฯ และจีนจะยังอยู่ถึงแม้ว่าสหรัฐฯ จะเปลี่ยนผู้บริหารแล้วก็ตาม) ด้วยเศรษฐกิจที่แสดงให้เห็นถึงสามารถในการฟื้นตัวบวกกับมาตรการช่วยเหลือและกระตุ้นเศรษฐกิจจำนวนนึงที่ถูกนำมาใช้และส่วนที่อยู่ระหว่างการพิจารณานั้นก็คงจะเป็นสิ่งที่บอกได้ถึงการฟื้นตัวที่รวดเร็วกว่ากำหนดทั้งในการเติบโตทางเศรษฐกิจและกลยุทธ์ราคาแบบ Dynamic Pricing คงจะไม่ไกลเกินเอื้อม

ฉันไม่ได้คาดการณ์ว่าอัตราเงินจะเฟ้อสูงขึ้นอย่างมาก แต่ถ้ากลยุทธ์ราคาแบบ Dynamic Pricing มีการเพิ่มขึ้นมาแม้แต่นิดเดียวก็คงจะทำให้ผู้ร่วมตลาดหลาย ๆ คนสมหวังกันไปตาม ๆ กันและจะทำให้เส้นอัตราผลตอบแทนของตั๋วเงินคลังสหรัฐฯ พุ่งสูงขึ้นในปี 2021 ด้วย

สุดท้ายนี้ ด้วยศักยภาพของเศรษฐกิจมหภาคร่วมกับการแก้ไขปรับเปลี่ยนโครงสร้างในระยะยาวที่เกิดขึ้นอย่างรวดเร็วเพราะโรคระบาดยิ่งเป็นปัจจัยเสริมที่ทำให้ฉันมีมุมมองว่าการเลือกสรร active asset บนพื้นฐานของการวิเคราะห์ที่หลักแหลมจะเป็นตัวแปรที่จะช่วยให้ทุก ๆ กลยุทธ์การลงทุนประสบความสำเร็จ การกระจายการลงทุนในตราสารหนี้ (Fixed income allocations) ยังคงมีบทบาทสำคัญในการกระจายความเสี่ยงในพอร์ตของนักลงทุนต่าง ๆ ตลอดจนสินทรัพย์ที่มีความผันผวนต่ำกว่าเมื่อเทียบกับตราสารทุน อย่างไรก็ตามหากมองในมุมของเครดิต การเลือกเฟ้นโดยใช้เทคนิคแบบ Bottom-up จะไม่สำคัญไปกว่าในมุมมองของฉัน

สิ่งที่น่าเป็นกังวลในหลาย ๆ ภาคส่วนคือการประเมินมูลค่า เพราะตลาดไม่มีความพร้อมในการรับมือกับความผันผวนขนาดนี้ แต่เราแทบไม่เห็นการประเมินมูลค่าที่ต่ำเกินจริงยังคงหลงเหลืออยู่ในตลาด และในทางกลับกัน บางภาคส่วนอย่างเช่นอสังหาริมทรัพย์กลับยังคงมีความอ่อนแออยู่ เนื่องจากในหลาย ๆ รัฐมีแนวโน้มที่จะต้องมีการขึ้นภาษีเพื่อเพิ่มแหล่งรายได้ที่ยั่งยืนมากยิ่งขึ้นจึงทำให้หุ้นกู้เทศบาล (municipal bond) แบบปลอดภาษีกลายเป็นโอกาสที่น่าสนใจสำหรับเหล่านักลงทุน รวมถึงตราสารหนี้ที่ไม่ใช่ของสหรัฐก็เป็นตัวเลือกที่น่าสนใจเช่น โดยมาตรการกระตุ้นเศรษฐกิจครั้งใหญ่ในยุโรปบวกกับนโยบายการเงินที่ผ่อนคลายของธนาคารกลางยุโรปจะช่วยพยุงพันธบัตรรัฐบาลไว้ได้

แม้ว่าปี 2021 จะเป็นปีที่ท้าทาย แต่มันก็จะเป็นปีที่มีค่ามากเหมือนกัน

เนื้อหาต้นฉบับโดย Sonal Desai, Ph.D.

Executive Vice President, Chief Investment Officer, Franklin Templeton Fixed Income

เรียบเรียงโดย FINNOMENA Admin

ข้อสงวนสิทธิ์

แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

Advance, Article, FINNOMENA Franklin Templeton, Franklin Templeton Outlook, Knowledge, Long Content, ตราสารหนี้, พันธบัตรรัฐบาล, หุ้นกู้