‘การออมเงิน’ และ ‘การลงทุน’ – ศัพท์ที่ทุกคนคุ้นเคยกันดี พวกเรามักได้ยินเสมอว่าคนเราควรแบ่งเก็บเงินส่วนหนึ่งไว้ นำไปบริหารจัดการเพื่อความมั่นคงในอนาคต ฟังดูแล้วเป็นเรื่องที่เข้าใจง่าย รู้กันอยู่ว่าได้ผลลัพธ์ที่ดี

ทว่าความจริงแล้วในเชิงปฏิบัติ หลายคนอาจรู้สึกว่าการออมเงินและการลงทุนช่างเป็นแนวคิดที่ไกลตัว โดยเฉพาะสำหรับคนที่ยังอายุไม่มาก…ทำไมจะต้องรีบออมรีบลงทุนล่ะ ตอนนี้ก็ทำงานมีเงินเดือนเข้ามาเรื่อยๆ แถมยังมีเวลาอีกตั้งเยอะก่อนจะแก่ตัว ถ้ามัวแต่เก็บเงินก็ไม่ได้ใช้ชีวิตอย่างเต็มที่ตอนนี้น่ะสิ!

หารู้ไม่ว่ายิ่งปล่อยผ่านเวลาไปมากเท่าไร เราก็ยิ่งเสียโอกาสในการได้รับผลตอบแทนที่คุ้มค่ามากเท่านั้น

เรามักจะละเลยการนำเงินไปลงทุนให้เงินนั้นงอกเงย ได้มาเท่าไรก็ใช้ก่อน มีเหลือเท่าไรค่อยเก็บ (และบางครั้งอาจจะไม่เหลือเลย โถ) พฤติกรรมนี้อันที่จริงก็เป็นที่เข้าใจได้ในเชิงเศรษฐศาสตร์พฤติกรรม เพราะมนุษย์เรามีแนวโน้มที่จะให้ความสำคัญกับการตักตวงผลประโยชน์ ณ ปัจจุบัน แทนที่จะรอรับประโยชน์ที่ดีกว่าในอนาคต (Present-Biased Preference) เนื่องจากเรามักจะเทน้ำหนักความพึงพอใจให้กับสิ่งที่จะได้รับในปัจจุบันมากกว่า

อีกหนึ่งเหตุผลที่เด็กรุ่นใหม่อาจไม่รู้สึกว่าการออมเงินเพื่อลงทุนเป็นสิ่งที่น่าสนใจนั้น เป็นเพราะพวกเขาไม่เห็นผลลัพธ์ว่าหากทำแล้วจะได้อะไร เงินเยอะขึ้นหรือ มากขึ้นเท่าไรล่ะ คุ้มกับการที่ต้องมาศึกษาหาความรู้และหักเงินเดือนตัวเองเพื่อลงทุนทุกๆ เดือนไหม การไม่ได้เห็นผลลัพธ์ที่ชัดเจนแจ่มแจ้งกับตานั้นจึงทำให้เด็กรุ่นใหม่ไม่รู้สึกว่าการนำเงินไปลงทุนเป็นเรื่องน่าดึงดูดสักเท่าไรนัก มองไม่ออกว่าควรจัดการเงินอย่างไร ลงทุนเท่าไรให้ได้เป้าหมายเงินที่ต้องการ

ดังนั้น…จะเป็นอย่างไรหากเราสามารถเห็นผลลัพธ์ได้ว่า หากนำเงินบางส่วนตอนนี้ไปลงทุน ในอนาคตจะมีเงินเท่าไร… คงจะดีหากอย่างน้อยเราได้เห็นเป้าหมายทางการเงินเป็นตัวเลขชัดเจน

ด้วยเหตุนี้…จุดเริ่มต้นอย่าง ‘การสร้างเป้าหมายการเงิน’ จึงเป็นสิ่งสำคัญอย่างยิ่งสำหรับเด็กรุ่นใหม่ที่อาจจะยังมึนๆ งงๆ ไม่รู้ภาพรวมว่าต้องการอะไร ลงทุนแล้วผลสุดท้ายจะเป็นแบบไหน การวางแผนแบบนี้จะเปรียบเสมือนลายแทงที่ช่วยนำทางให้เราวางแผนจัดการเงินให้เหมาะสมกับวิถีชีวิตและเป้าหมายการเงินในอนาคตของเรา

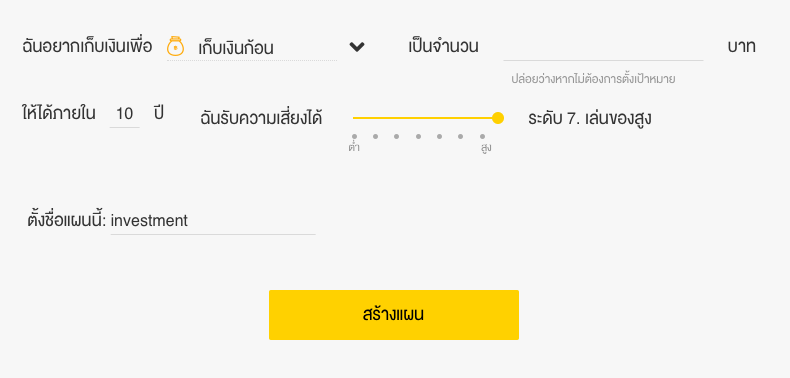

ก่อนอื่นเลย เราลองวางแผนด้วย FINNOMENA PORT GOAL แต่จะไม่ใส่เป้าหมายเงินก้อนเข้าไป เพราะยังไม่รู้ว่าอยากได้เท่าไร แค่อยากเห็นว่าหากลงทุนไปเรื่อยๆ ผลจะเป็นอย่างไร

ในทีนี้ เราลองกรอกว่ามีเงินก้อนเพื่อการลงทุนครั้งแรก จำนวน 20,000 บาท และลงทุนต่อเดือน 5,000 บาท ด้วยความเสี่ยงที่สูงสุดๆ (เพราะอายุยังน้อย) แล้วเราอยากรู้ว่าอีก 10 ปีเงินของเราจะโตเป็นเท่าไร เราก็ลองกรอกออกมาดู

เมื่อลองคำนวณออกมา ด้วยผลตอบแทนคาดหวังเฉลี่ยต่อปีอยู่ที่ 9.40% (คำนวณ ณ วันที่ 30 ส.ค. 2562) หน้าตาของแผนการลงทุนจะเป็นแบบนี้

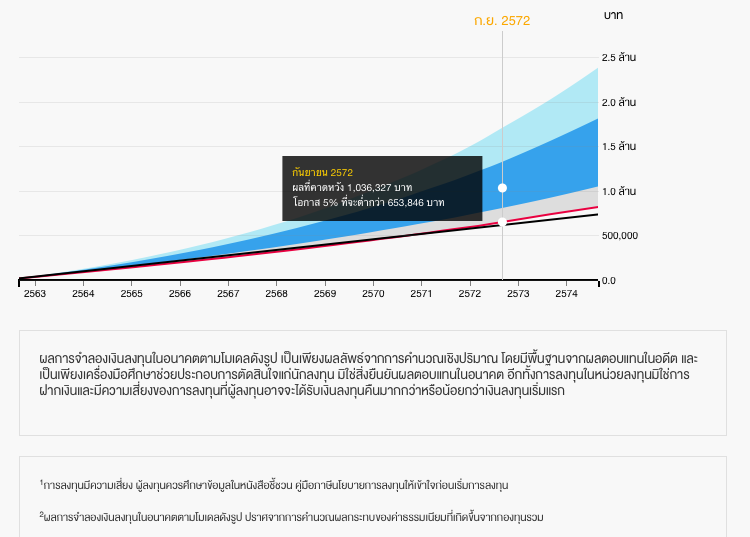

ผลการจำลองเงินลงทุนในอนาคต ด้วย FINNOMENA PORT GOAL ความเสี่ยงระดับ 7

(สร้างแผน ณ วันที่ 10 ก.ย. 2562, ที่มา: FINNOMENA)

จากการจำลองเงินลงทุนข้างบน เราจะเห็นได้ว่า หากเริ่มต้นด้วยเงิน 20,000 บาท และลงทุนต่อเดือนเรื่อยๆ เดือนละ 5,000 บาท ด้วยผลตอบแทนคาดหวังเฉลี่ยต่อปีที่ 9.40% ในอีก 10 ปีข้างหน้า (กันยายน 2572) เราก็คาดหวังว่าจะมีเงินเป็นจำนวน 1,036,327 บาท ถือเป็นจำนวนที่เยอะมากเมื่อเทียบกับเงิน 20,000 บาทก้อนแรกที่ใช้เริ่มลงทุน

นอกจากนี้ ในแบบจำลองยังมีการบอกด้วยว่าหากเหตุการณ์ไม่สู้ดี ก็มีโอกาสอยู่ 5% ที่ผลลัพธ์จะต่ำกว่า 653,846 บาท ทั้งนี้ก็เพื่อให้เราตระหนักว่า อะไรๆ ก็ไม่แน่นอน ลองพิจารณาดูว่า เรารับความเสี่ยงนี้ได้ไหม

แน่นอนว่า ตัวเลขที่เราเห็นนี้ เป็นเพียงการจำลองสถานการณ์เท่านั้น ไม่ได้หมายความว่ามันจะต้องเกิดขึ้นจริง 100% แต่อย่างน้อย มันก็ช่วยให้เราเห็นภาพว่าหากเราเริ่มต้นแบบนี้ เราจะสามารถคาดหวังเป้าหมายแบบไหนได้

ใครที่รู้สึกว่า ผลตอบแทนคาดหวังเฉลี่ยต่อปีที่ 9.40% นั้นสูงเกินไป เสี่ยงไม่ไหว ก็ลองเลื่อนระดับความเสี่ยงลงมาได้ แบบจำลองก็จะต่างกันออกไป

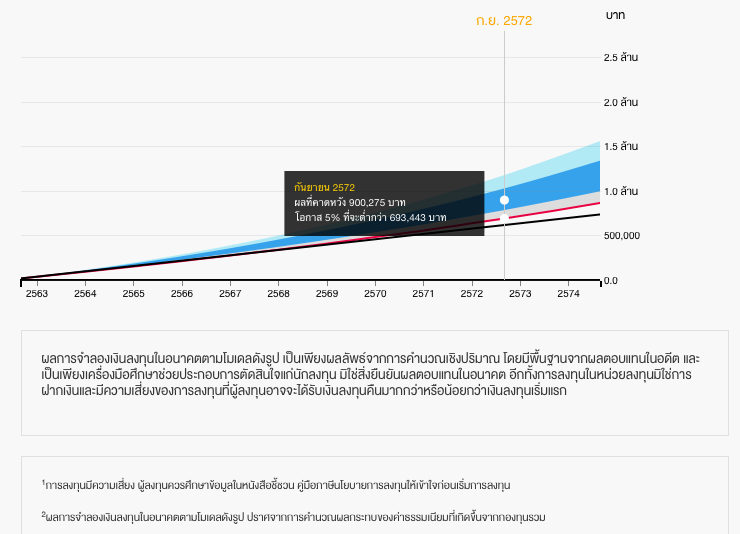

เช่นอันนี้ ลองลดลงเหลือระดับ 4 ซึ่งมีผลตอบแทนคาดหวังเฉลี่ยต่อปีอยู่ที่ 7.60% (คำนวณ ณ วันที่ 30 ส.ค. 2562)

ผลการจำลองเงินลงทุนในอนาคต ด้วย FINNOMENA PORT GOAL ความเสี่ยงระดับ 4

(สร้างแผน ณ วันที่ 10 ก.ย. 2562, ที่มา: FINNOMENA)

ผลลัพธ์ก็จะเปลี่ยนเป็น 900,275 บาทในอีก 10 ปีข้างหน้าแทน เป็นต้น

ในความเป็นจริงเราสามารถปรับแผนการลงทุนได้ตามใจชอบ เช่น เปลี่ยนระดับความเสี่ยงระหว่างทาง หรือพอได้เงินเดือนเยอะขึ้นก็อาจจะเพิ่มเงินลงทุนต่อเดือนมากขึ้น ปัจจัยที่เปลี่ยนไปเหล่านี้ก็จะส่งผลให้ความมั่งคั่งของเรามากขึ้นเช่นกัน

เราหวังว่า แผนนี้จะเป็นแรงจูงใจให้เด็กรุ่นใหม่ มือใหม่อย่างพวกเราอยากจัดการเรื่องเงินๆ ทองๆ นะ : )

การสร้างแผนการลงทุนที่ตรงกับเป้าหมายของตัวเองนั้นถือว่าสำคัญมากๆ ดังนั้น การสำรวจตัวเองเพื่อค้นหาเป้าหมายจึงเป็นสิ่งที่เราควรทำ และยังถือเป็นขั้นตอนแรกของ “5 ขั้นมั่นใจลงทุน” ซึ่งเป็นโครงการภายใต้มาตรฐานของ ก.ล.ต. เพื่อเตรียมความพร้อมสำหรับขั้นต่อๆ ไปในการลงทุน นั่นก็คือการกำหนดสัดส่วนเงินลงทุน เลือกลงทุนตามเป้าหมาย ติดตามปรับกลยุทธ์ และตรวจสอบสถานะการลงทุน โดยทาง FINNOMENA นั้นก็ได้การรับรองมาตรฐานนี้ ผู้ลงทุนจึงมั่นใจได้ว่าจะได้รับบริการด้านการลงทุนที่ครบวงจร โดยผู้เชี่ยวชาญที่พร้อมจะให้คำแนะนำอย่างดี

ใครสนใจอยากลองสร้างเป้าหมายทางการเงินแบบง่ายๆ และเรียนรู้เพิ่มเติมว่า FINNOMENA PORT GOAL ลงทุนในอะไรบ้าง ลองเข้าไปดูรายละเอียดได้ที่ https://www.finnomena.com/goal/

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลตอบแทนคาดหวังจากแผนการลงทุนนี้ เป็นเพียงค่าประมาณการ ไม่ใช่การการันตีผลตอบแทน | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน

.jpg)