ลองจินตนาการดูว่าถ้าคุณเอา “เงินใช้จ่ายประจำวัน” กับ “เงินออม” ใส่รวมในบัญชีเดียวกัน วันหนึ่งคุณจะเผลอหยิบส่วนของเงินออมไปใช้หรือเปล่า?

ถ้าคำตอบคือใช่ แสดงว่าคุณควรจะแยกบัญชีอย่างเร่งด่วน! รวมถึงบัญชีลงทุนของคุณด้วย

การรวมเงินทุกอย่างไว้ในที่เดียวทำให้เราสับสนและยากต่อการจัดการ ไม่ใช่เฉพาะแค่เรื่องของเงินออมเท่านั้น ในเรื่องของการลงทุนก็เช่นกัน ถ้าไม่ได้มีการแบ่งสัดส่วนให้ชัดเจนก็อาจทำให้เกิดปัญหาเช่นกัน

การรวมทุกอย่างไว้ในพอร์ตเดียว อาจทำให้คุณไม่สำเร็จในการลงทุน

การไม่ประสบความสำเร็จในการลงทุน คือ การที่เรามีเงินสะสมไม่พอใช้ในเวลาที่ต้องการ

ปัจจัยที่ทำให้การลงทุนของเราไม่สำเร็จ ส่วนหนึ่งอาจจะมาจากการที่เราลงทุนผิดที่ ทำให้ไม่ได้ผลตอบแทนที่ต้องการ กรณีนี้จะควบคุมยากหน่อย เพราะบางทีก็ไม่ได้เกี่ยวกับว่าความรู้เราไม่มากพอ แต่ขึ้นอยู่กับสภาพตลาดช่วงนั้นไม่เอื้ออำนวย

อีกปัจจัยหนึ่ง คือ การที่เราผิดวินัยในการลงทุนของตัวเอง เช่น เราเผลอถอนเงินลงทุนในพอร์ตที่ตั้งใจจะลงทุนเพื่อเป้าหมายระยะยาวออกมาใช้ก่อน หรือเราลืมติดตามว่าเงินสะสมเราพอใช้หรือยัง เพราะแยกไม่ออกว่าเงินส่วนไหนใช้ทำอะไร จนทำให้พอถึงเวลาที่จำเป็นต้องใช้เงิน เรากลับเพิ่งรู้ตัวว่ามีเงินไม่พอใช้

ปัจจัยหลังนี่แหละ คืออันตรายที่จะเกิดจากการรวมเงินทุกอย่างไว้ในแผนการลงทุนเดียว ซึ่งอาจจะทำให้เราบริหารจัดการเงินลงทุนของเราผิดพลาดได้ ปัจจัยแรกเรื่องตลาดเราควบคุมไม่ได้ แต่ปัจจัยหลังเรื่องวินัยในการลงทุน สามารถแก้ได้ด้วยการแบ่งแผนการลงทุนตามเป้าหมาย

การแบ่งแผนการลงทุนมีข้อดีอย่างไร

1. เป็นการแบ่งเงินตามวัตถุประสงค์

แต่ละคนมีหลากหลายเป้าหมายในชีวิต และเกือบทุกเป้าหมายก็จำเป็นต้องใช้เงินจำนวนมากน้อยไม่เท่ากัน และความด่วนก็ไม่เท่ากันด้วย เช่นเป้าหมายในการซื้อบ้านก็ต้องใช้เงินไวหน่อย ส่วนเป้าหมายในการเก็บเงินส่งลูกเรียนสูงๆ ก็อาจจะไม่ต้องรีบใช้ในตอนนี้

ถ้าเราไม่แบ่งเงินลงทุนให้ชัดเจนว่าเงินส่วนไหนใช้ทำอะไร จับมากองรวมกันในที่เดียว รับรองว่ามึนแน่นอน

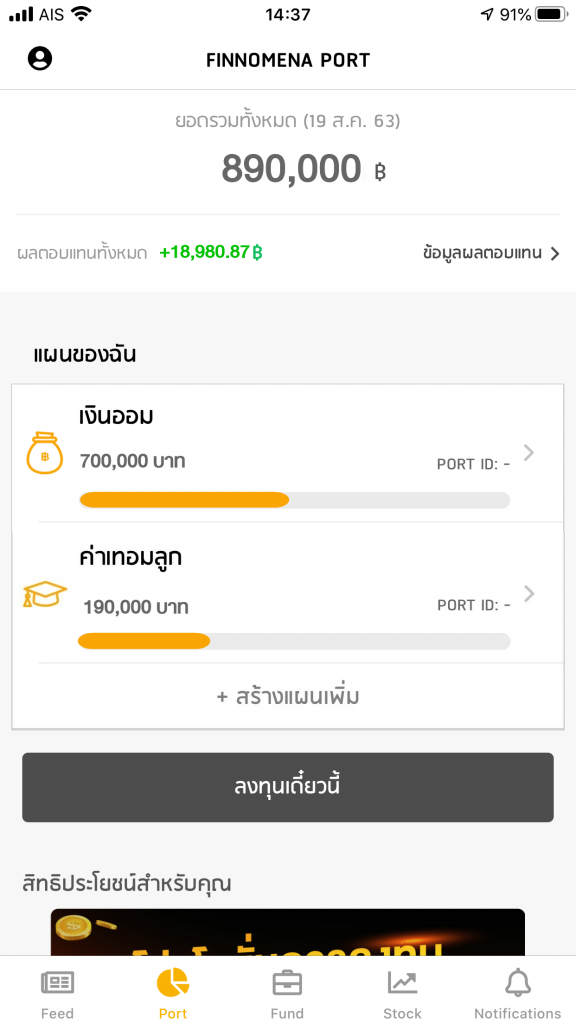

ตัวอย่างการตั้งเป้าหมายทางการเงิน

การสร้างแผนการลงทุนแบ่งตามแต่ละวัตถุประสงค์ จะเป็นเหมือนการ “แปะป้าย” ไว้ว่าเงินส่วนนี้เราตั้งใจจะเอาไปทำอะไรในอนาคต เพื่อที่เราจะได้บริหารเงินส่วนนั้นได้อย่างถูกต้อง (บริหารทั้งเรื่องความเสี่ยงในการลงทุนและปริมาณเงินในการลงทุน) ยกตัวอย่างการแบ่งแผนตามวัตถุประสงค์เช่น แผนสำหรับเก็บเงินเกษียณ แผนเก็บเงินซื้อรถซื้อบ้าน แผนเก็บเงินส่งลูกเรียน แผนลงทุนเก็งกำไรระยะสั้น แผนออมเงินฉุกเฉิน ฯลฯ

ถ้าเกิดว่าแผนนี้แปะป้ายว่าเป็นแผนการลงทุนระยะยาว แผนนี้อาจจะเสี่ยงได้มากขึ้นหน่อย และถ้ามีความผันผวนในระยะสั้นเราก็ไม่ควรเสียวินัย ให้ทำตามแผนที่วางเอาไว้ต่อ หรือถ้าแผนนี้แปะป้ายว่าเป็นการลงทุนระยะสั้น แสดงว่าต้องบริหารแบบรัดกุมมากขึ้น เน้นการลงทุนเป็นไม้ๆ ไม่ลงทีเดียวหมด และอาจมีการ Cut Loss หากว่าลงทุนผิดทาง หรือถ้าเป็นแผนที่แปะป้ายว่าเป็นเงินสำรองฉุกเฉินหรือเงินเก็บให้ลูก ก็ไม่ควรเผลอถอนออกมาใช้เลย เป็นต้น

2. ติดตามพอร์ตได้ง่ายขึ้น

พอเรารู้แล้วว่าแต่ละพอร์ตลงทุนเพื่อวัตถุประสงค์อะไร เราก็จะสามารถประมาณได้ว่าพอร์ตนั้นควรมีมูลค่าเท่าไรในวันที่จำเป็นต้องใช้เงิน ยกตัวอย่างเช่น เราอยากเกษียณตอนอายุ 60 และต้องการมีเงินเกษียณประมาณ 10 ล้านบาท ตอนที่อายุ 50 เราก็ควรมีเงินในพอร์ตใกล้ถึง 10 ล้านบาทแล้ว

การแยกพอร์ตจะทำให้เรารู้ล่วงหน้าว่าเงินเราพอใช้หรือกำลังจะไม่พอใช้ และถ้าไม่พอใช้ควรแก้ไขอย่างไร ควรเพิ่มสัดส่วนการลงทุนหรือเปล่า หรือถ้าอาศัยแค่ผลตอบแทนจากการลงทุนไม่น่าจะพอแล้ว ก็ต้องหารายได้เพิ่มอีกทางเพื่อให้เรายังคงบรรลุเป้าหมายในเวลาที่กำหนด การติดตามแยกเป็นแต่ละพอร์ตแบบนี้จะช่วยให้เราสามารถแก้เกมและปรับกลยุทธ์การลงทุนได้ทันท่วงที มีเงินใช้ทันเวลาตามแผนพอดี

3. เป็นโอกาสในการฝึกออกแบบพอร์ตด้วยตนเอง

กรณีนี้สำหรับนักลงทุนที่รู้เรื่องการลงทุนและอยากลองเลือกกองทุนเข้าพอร์ตด้วยตนเองเอง การแยกออกมาเป็นอีกแผนสำหรับทดสอบแผนการลงทุนโดยเฉพาะจะทำให้เราเห็น Performance ของพอร์ตที่เราออกแบบชัดเจนขึ้น และสามารถกันเงินส่วนที่จะเอามาทดลองแยกกับเงินส่วนที่ลงทุนพอร์ตระยะยาว เพื่อที่จะได้ไม่เผลอนำเงินส่วนใหญ่มาเสี่ยง

นักลงทุนที่ลงทุนในแผนของ FINNOMENA มาซักพัก และอยากลองเลือกกองทุนเองดูบ้าง ก็สามารถสร้างแผน DIY แยกมาเป็นอีกพอร์ตได้ ถือว่าเป็นการลองฝึกการลงทุนด้วยตัวเอง บริหารพอร์ตในสไตล์ของตัวเอง

นักลงทุนที่ลงทุนตามแผน Model Port ของ FINNOMENA ถ้าต้องการเลือกกองทุนเอง หรือต้องการซื้อกองทุน IPO การแยกพอร์ต จะช่วยให้ไม่สับสน และแบ่งแยกวัตถุประสงค์ได้ชัดเจนยิ่งขึ้น นอกจากนี้ การลงกองทุนเองในแผนเดิม บน FINNOMENA Model Port จะทำให้สัดส่วนการลงทุนไม่ตรงตามคำแนะนำ

วิธีสร้างแผนเพิ่ม

สำหรับใครที่มีหลายเป้าหมายการลงทุนและยังรวมเงินทุกอย่างไว้ในแผนเดียวอยู่ อยากแนะนำให้เริ่มสร้างแผนเพิ่มและจัดสรรเงินลงทุนแยกกันตามวัตถุประสงค์ดู พอร์ตจะได้มีความชัดเจนและบริหารง่ายขึ้น

สำหรับนักลงทุนที่ไม่เคยลงทุนกับ FINNOMENA มาก่อน การสร้างแผนการลงทุนมากกว่า 1 แผนต้องมีการลงทุนในแผนแรกให้เรียบร้อยก่อนถึงจะสร้างแผนเพิ่มได้ ส่วนนักลงทุนที่เคยลงทุนกับ FINNOMENA อยู่แล้ว สามารถสร้างแผนเพิ่มได้ตามขั้นตอนนี้

นักลงทุนสามารถสร้างแผนเพิ่มได้ทั้งบนแอปพลิเคชั่นและเว็บไซต์โดยเข้าไปที่หน้า พอร์ต (Port) ซึ่งปัจจุบัน FINNOMENA มีแผนการลงทุนให้เลือกทั้งหมด 28 แผน (รวมพอร์ต DIY) ซึ่งแต่ละแผนก็จะออกแบบมาเพื่อวัตถุประสงค์ที่แตกต่างกัน แล้วแผนไหนเหมาะกับเป้าหมายไหนของคุณ? สามารถเข้าไปอ่านรายละเอียดแต่ละแผนได้ที่ https://finno.me/add-plan

เรื่องเงินถ้าบริหารดีๆ ทุกคนก็สามารถประสบความสำเร็จได้ ไม่มีคำว่าฟลุคแน่นอนครับ

เขียนโดย FINNOMENA Admin