เชื่อว่าหลาย ๆ คนน่าจะเคยได้ยินคำว่ากองทุนส่วนบุคคล หรือ Private Fund กันมาบ้าง แต่อาจจะยังไม่แน่ใจว่ากองทุนประเภทนี้ต่างจากกองทุนทั่วไปอย่างไร มีอะไรแถมมาเป็นพิเศษ แล้วเหมาะกับใครกันแน่? วันนี้จะขอมาสรุปเนื้อหาสำคัญ ๆ ที่จะช่วยให้ทุกคนเข้าใจกันมากขึ้นนะ

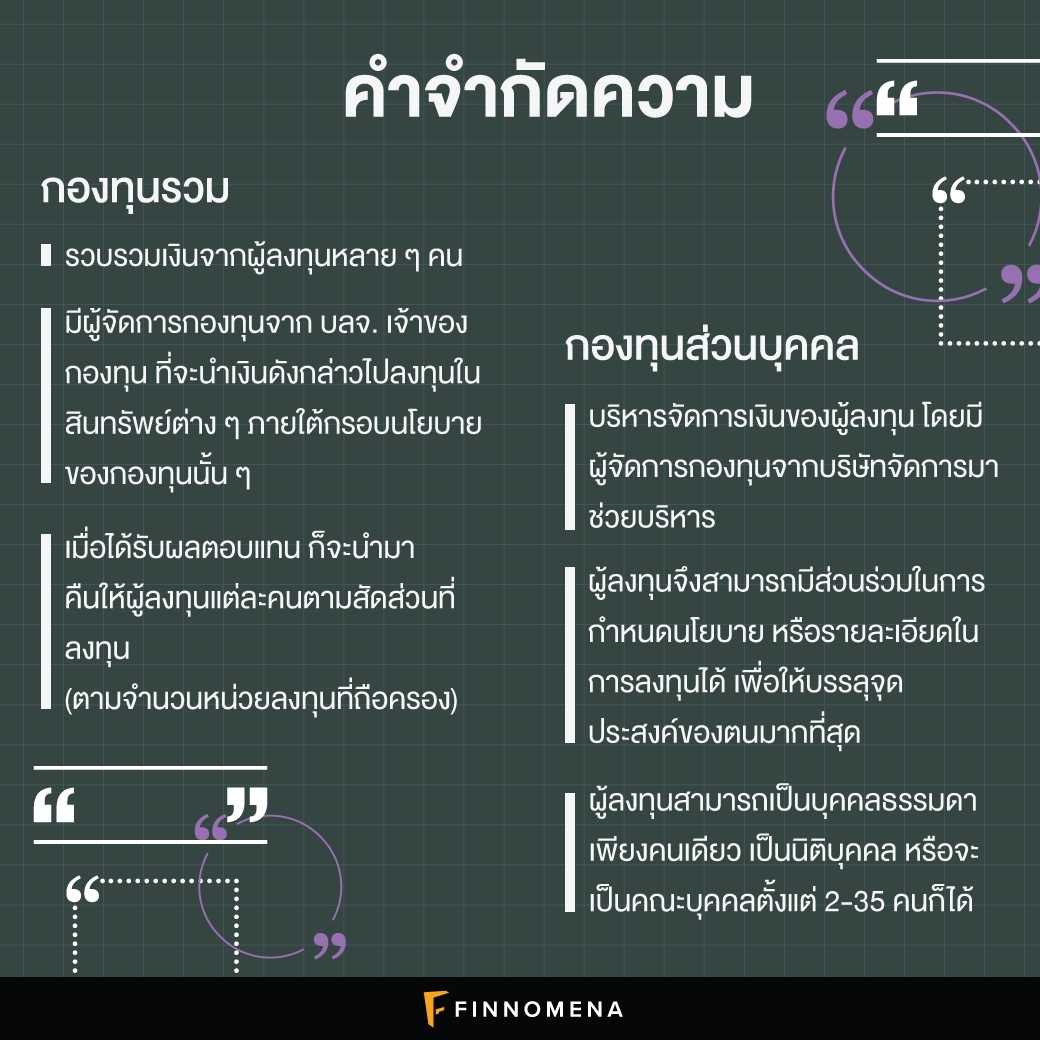

คำจำกัดความ

กองทุนรวม: กองทุนรวม คือ กองทุนที่รวบรวมเงินจากผู้ลงทุนหลาย ๆ คน โดยมีผู้จัดการกองทุนจาก บลจ. เจ้าของกองทุน ที่จะนำเงินดังกล่าวไปลงทุนในสินทรัพย์ต่าง ๆ ภายใต้กรอบนโยบายของกองทุนนั้น ๆ เพื่อให้ได้รับผลตอบแทน แล้วจึงนำมาคืนให้ผู้ลงทุนแต่ละคนตามสัดส่วนที่ลงทุน หรือก็คือ ตามจำนวนหน่วยลงทุนที่ถือครอง

กองทุนส่วนบุคคล: กองทุนส่วนบุคคล คือ กองทุนที่บริหารจัดการเงินของผู้ลงทุน โดยมีผู้จัดการกองทุนจากบริษัทจัดการมาช่วยบริหาร แต่เนื่องเพราะเป็นกองทุนส่วนบุคคล ผู้ลงทุนจึงสามารถมีส่วนร่วมในการกำหนดนโยบาย หรือรายละเอียดในการลงทุนได้ เพื่อให้บรรลุจุดประสงค์ของตนมากที่สุด

สรุปคือ หากลงทุนผ่านกองทุนส่วนบุคคล ผู้ลงทุนจะสามารถร่วมกำหนดได้ว่านโยบายการลงทุนจะเป็นอย่างไร จะเรียกว่าเป็นการลงทุนแบบตามใจฉันก็ได้ มีความเป็นส่วนตัว ในขณะที่ถ้าเป็นกองทุนรวมนั้น หน้าที่นี้จะเป็นของผู้จัดการกองทุน ทุกอย่างถูกกำหนดไว้แล้ว ส่วนผู้ลงทุนนั้นทำเพียงเลือกกองทุนที่มีนโยบายสอดคล้องแนวทางของตนมากที่สุด

โดยกองทุนส่วนบุคคลนั้นผู้ลงทุนสามารถเป็นบุคคลธรรมดาเพียงคนเดียว เป็นนิติบุคคล (เช่น บริษัท มูลนิธิ สหกรณ์ออมทรัพย์ ฯลฯ) หรือจะเป็นคณะบุคคลตั้งแต่ 2-35 คนก็ได้

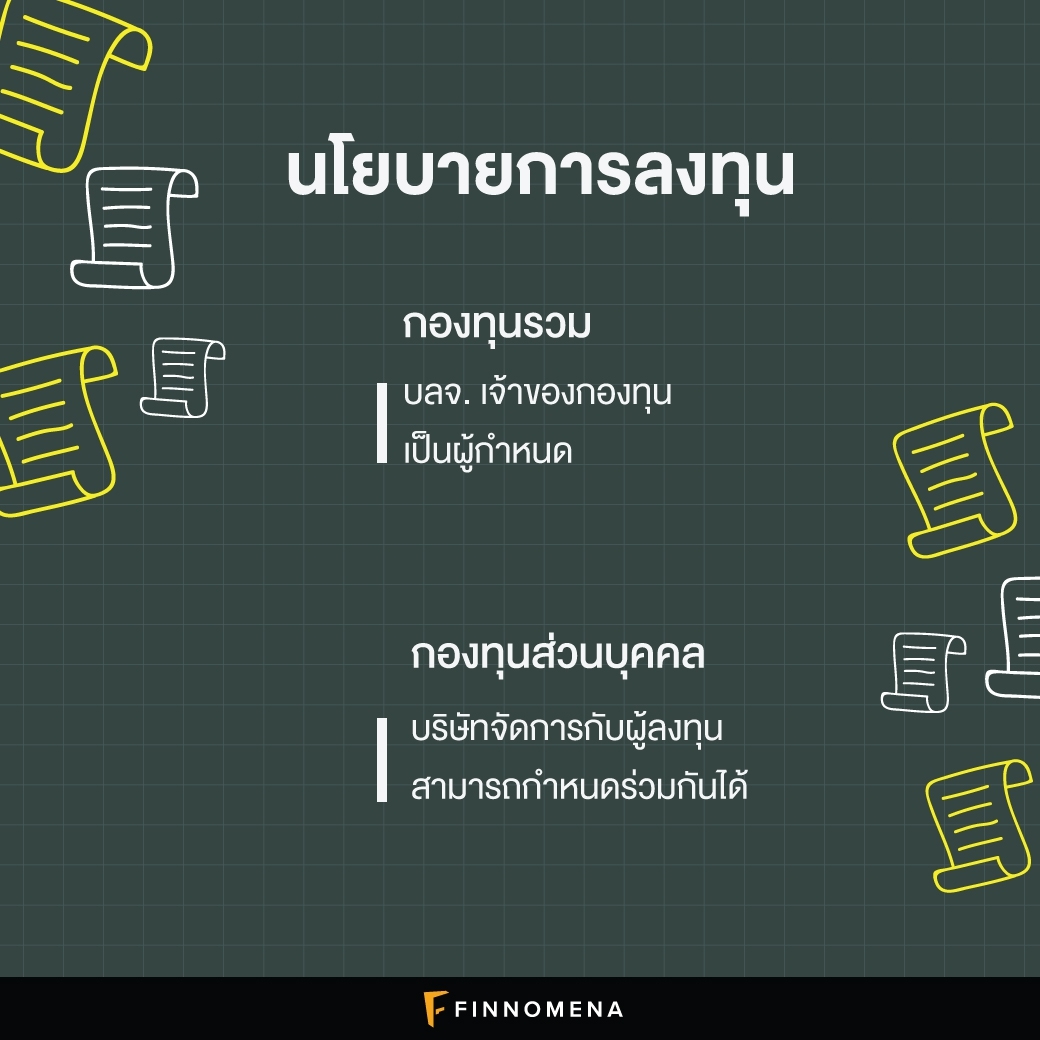

นโยบายการลงทุน

กองทุนรวม: บลจ. เจ้าของกองทุนเป็นผู้กำหนด

กองทุนส่วนบุคคล: บริษัทจัดการกับผู้ลงทุน สามารถกำหนดร่วมกันได้

ดังที่กล่าวข้างต้น หากเป็นกองทุนรวม นโยบายและกลยุทธ์จะถูกกำหนดไว้โดย บลจ. แล้ว แต่หากเป็นกองทุนส่วนบุคคล เราในฐานะผู้ลงทุนสามารถมีส่วนร่วมได้ เราแจ้งได้ว่าจุดประสงค์ของเราเป็นอย่างไร รับความเสี่ยงได้แค่ไหน คาดหวังผลตอบแทนเท่าไร อยากลงทุนในสินทรัพย์ประเภทไหนเป็นพิเศษ หรือแม้กระทั่งว่าไม่อยากลงทุนในสินทรัพย์ประเภทไหน ก็ระบุมาได้เลย ทำให้กองทุนส่วนบุคคลมีความยืดหยุ่นกว่า

ซึ่งในเบื้องต้น บริษัทจัดการก็จะขอข้อมูลของผู้ลงทุน เช่น ฐานะทางการเงิน ระยะเวลาที่ต้องการลงทุน ความเสี่ยงที่ยอมรับได้ ผลตอบแทนที่หวังไว้ ฯลฯ เพื่อทำความรู้จักสถานะของผู้ลงทุน (Know Your Customer) จากนั้นก็ค่อยนำข้อมูลมาวิเคราะห์ว่านโยบายการลงทุนแบบไหนที่เหมาะกับผู้ลงทุน (Suitability)

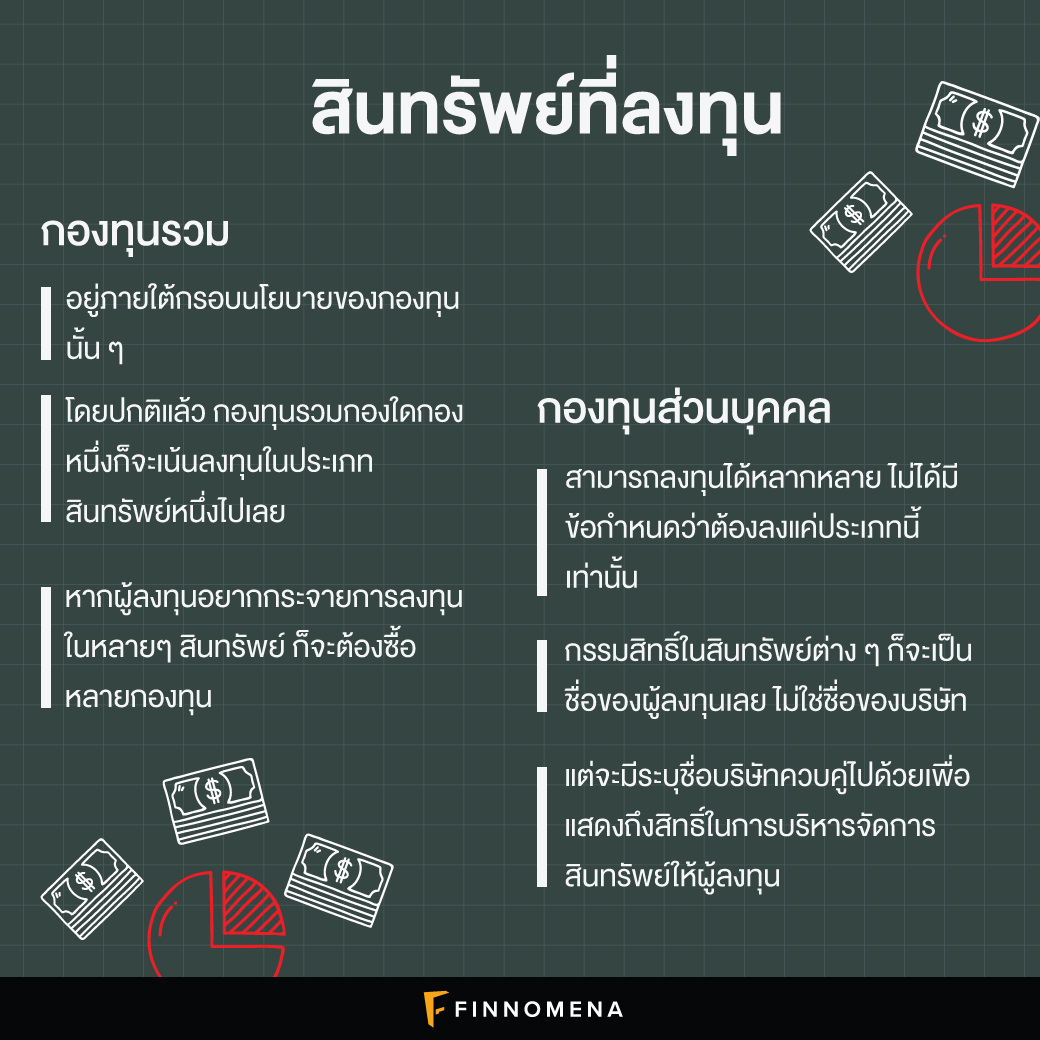

สินทรัพย์ที่ลงทุน

กองทุนรวม: อยู่ภายใต้กรอบนโยบายของกองทุนนั้น ๆ

กองทุนส่วนบุคคล: สามารถลงทุนได้หลากหลาย

โดยปกติแล้ว กองทุนรวมกองใดกองหนึ่งก็จะเน้นลงทุนในประเภทสินทรัพย์หนึ่งไปเลย เช่น กองทุนหุ้นไทย กองทุนหุ้นโลก กองทุนทองคำ กองทุนตราสารหนี้ ฯลฯ ซึ่งหากผู้ลงทุนอยากกระจายการลงทุนในหลายๆ สินทรัพย์ ก็จะต้องซื้อหลายกองทุน แต่ถ้าเป็นกองทุนส่วนบุคคล ผู้ลงทุนสามารถเลือกได้ว่าอยากลงทุนในสินทรัพย์ไหนบ้าง ไม่ได้มีข้อกำหนดว่าต้องลงแค่ประเภทนี้เท่านั้น ลงทุนได้ทั้งในและนอกประเทศ โดยกรรมสิทธิ์ในสินทรัพย์ต่าง ๆ ก็จะเป็นชื่อของผู้ลงทุนเลย ไม่ใช่ชื่อของบริษัท แต่จะมีระบุชื่อบริษัทควบคู่ไปด้วยเพื่อแสดงถึงสิทธิ์ในการบริหารจัดการสินทรัพย์ให้ผู้ลงทุน เวลาได้รับผลประโยชน์ เช่น หุ้นตัวนี้มีการจ่ายปันผล เราก็จะได้รับเต็ม ๆ ในฐานะนักลงทุนคนหนึ่ง อันนี้ไม่เหมือนในกรณีกองทุนรวมที่เราเป็นเจ้าของแค่หน่วยลงทุน ไม่ได้เป็นเจ้าของโดยตรงของสินทรัพย์ที่กองทุนไปลงทุนอีกที

ฝั่งบริษัทจัดการ ต้องแต่งตั้งผู้รับฝากทรัพย์สิน (Custodian) ที่ได้รับความเห็นชอบจาก ก.ล.ต. มาเป็นผู้ดูแลทรัพย์สินรวมถึงคอยติดตามสิทธิประโยชน์ที่ได้รับจากการลงทุนนั้น ๆ ซึ่งผู้รับฝากทรัพย์สินจะต้องเป็นบุคคลที่ 3 ที่ไม่ได้เกี่ยวข้องกับตัวบริษัท อาจจะเป็นธนาคาร บริษัทหลักทรัพย์ บริษัทประกัน ฯลฯ ทั้งนี้ก็เพื่อให้มีการควบคุมและสอบยัน (Check & Balance) ให้มั่นใจว่าทรัพย์สินนั้นปลอดภัย

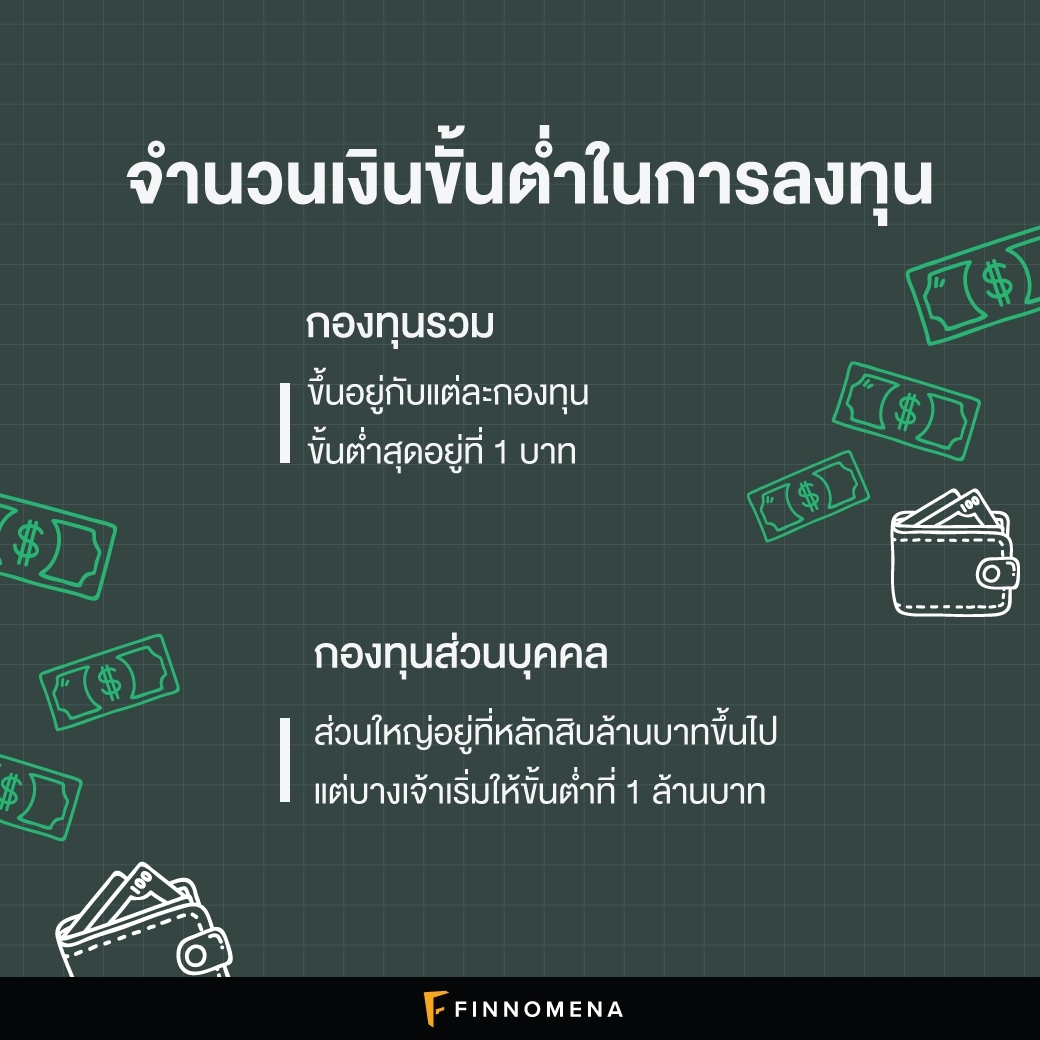

จำนวนเงินขั้นต่ำในการลงทุน

กองทุนรวม: ขึ้นอยู่กับแต่ละกองทุน ขั้นต่ำสุดอยู่ที่ 1 บาท

กองทุนส่วนบุคคล: ส่วนใหญ่อยู่ที่หลักสิบล้านบาทขึ้นไป แต่บางเจ้าเริ่มให้ขั้นต่ำที่ 1 ล้านบาท

สิ่งที่น่าตื่นเต้นคือ ปกติเรามักจะเข้าใจว่ากองทุนส่วนบุคคลนั้นต้องมีเงินเยอะมากจำนวนหนึ่งถึงจะเปิดได้ แต่ปัจจุบันมีหลายบริษัทที่เริ่มให้ขั้นต่ำที่ 1 ล้านบาท ช่วยให้การเข้าถึงกองทุนส่วนบุคคลนั้นง่ายขึ้นกว่าเมื่อก่อน จะมีบริษัทไหนบ้างนั้นเรายังไม่ขอบอกในนี้ละกัน ลองไปค้นหากันเองดูนะ

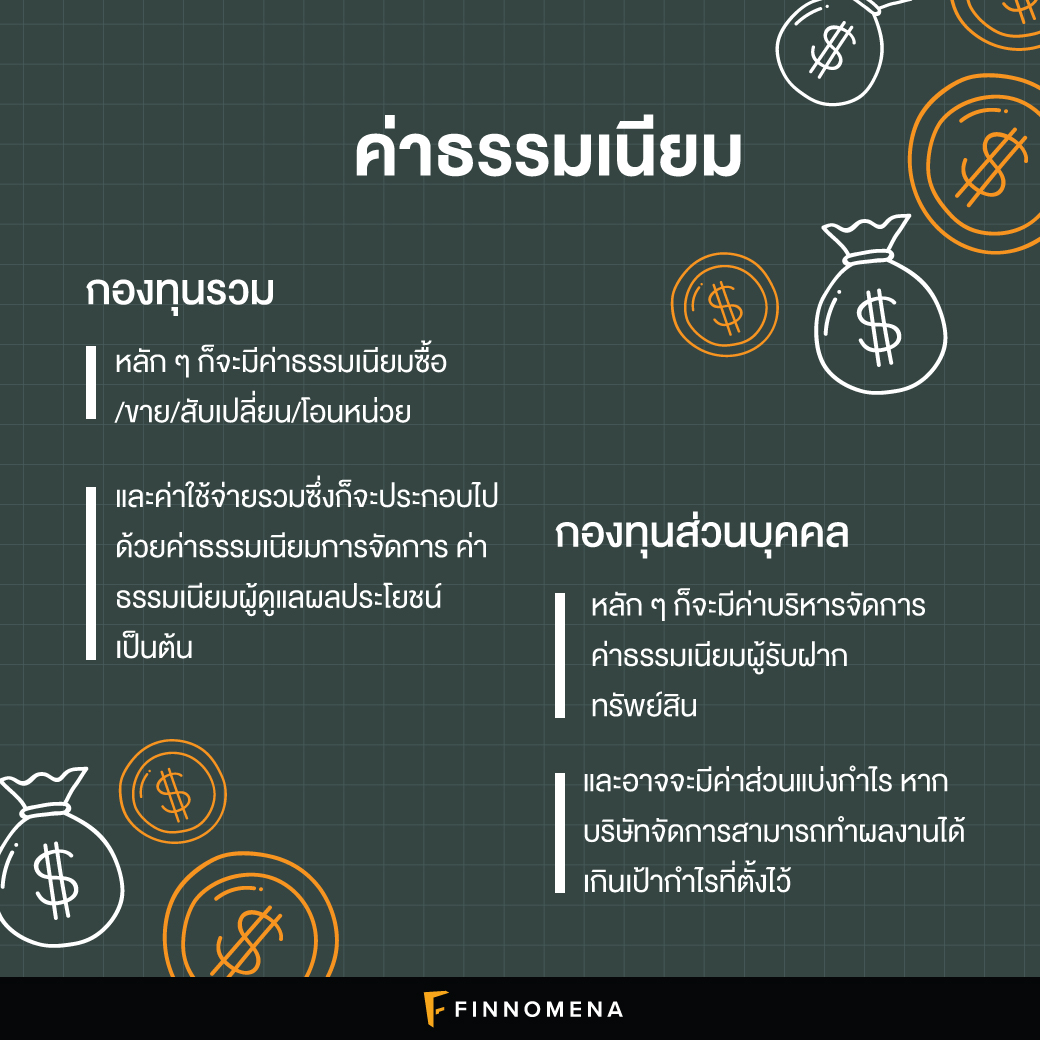

ค่าธรรมเนียม

กองทุนรวม: หลัก ๆ ก็จะมีค่าธรรมเนียมซื้อ/ขาย/สับเปลี่ยน/โอนหน่วย และค่าใช้จ่ายรวมซึ่งก็จะประกอบไปด้วยค่าธรรมเนียมการจัดการ ค่าธรรมเนียมผู้ดูแลผลประโยชน์ เป็นต้น หากเป็นกองทุนประเภท Active หรือ ลงทุนในต่างประเทศ ก็จะเก็บค่าธรรมเนียมสูงกว่ากองทุนประเภท Passive หรือ ลงทุนในประเทศ

กองทุนส่วนบุคคล: หลัก ๆ ก็จะมีค่าบริหารจัดการ ค่าธรรมเนียมผู้รับฝากทรัพย์สิน และอาจจะมีค่าส่วนแบ่งกำไร หากบริษัทจัดการสามารถทำผลงานได้เกินเป้ากำไรที่ตั้งไว้

กองทุนส่วนบุคคลนั้นจะมีความ Personalized หรือสามารถปรับให้ตรงกับความต้องการส่วนบุคคลได้ จะว่าไปเป็นบริการพิเศษเพื่อเราคนเดียวก็ว่าได้ ซึ่งกองทุนส่วนบุคคลก็จะคิดทั้งค่าบริหารจัดการ ค่าธรรมเนียมผู้รับฝากทรัพย์สิน และอาจจะมีค่าธรรมเนียมจากกำไรที่เราได้รับด้วยเช่นกัน โดยในส่วนค่าบริหารจัดการและค่าธรรมเนียมผู้รับฝากทรัพย์สินนั้นจะขึ้นอยู่กับมูลค่าเงินลงทุนกับนโยบายการลงทุนอีกทีหนึ่ง

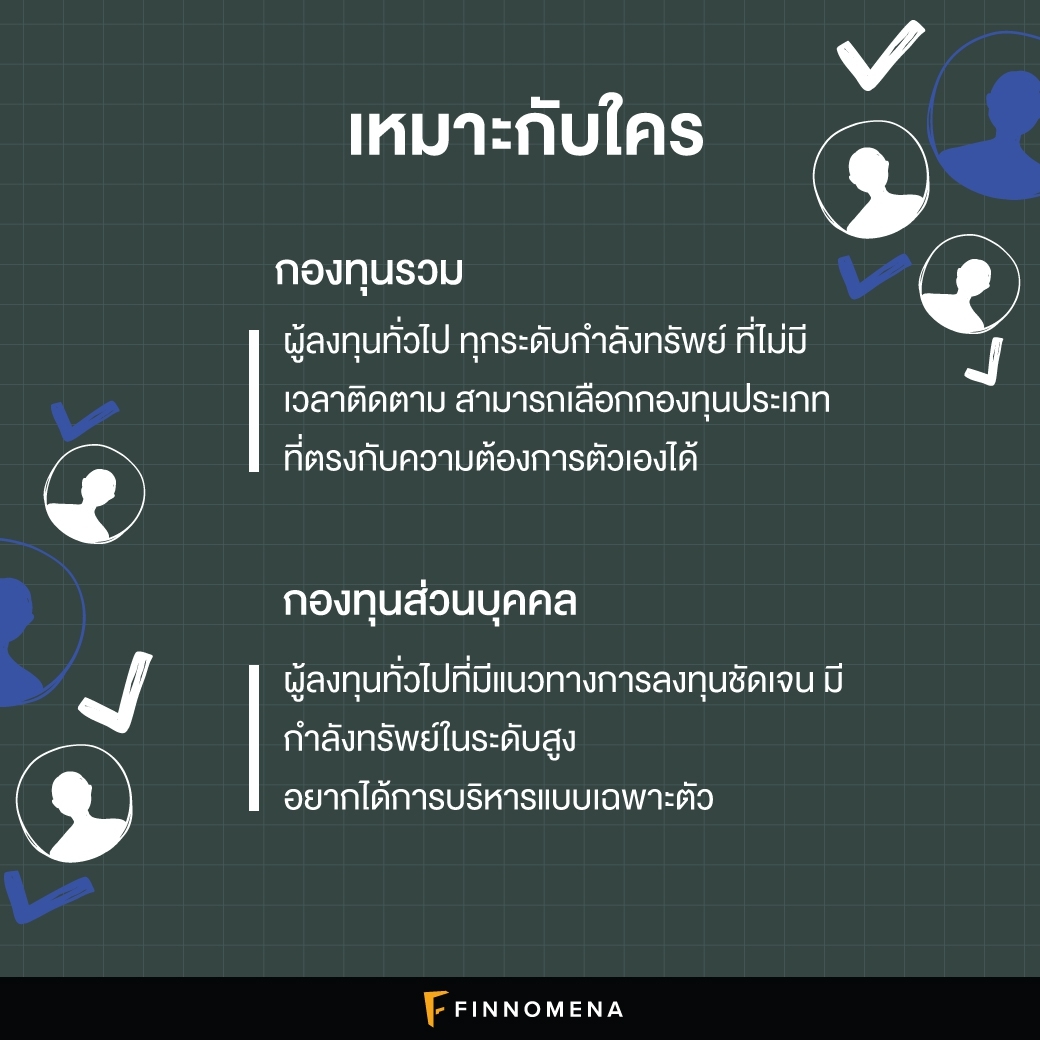

เหมาะกับใคร

กองทุนรวม: ผู้ลงทุนทั่วไป ทุกระดับกำลังทรัพย์ ที่ไม่มีเวลาติดตาม สามารถเลือกกองทุนประเภทที่ตรงกับความต้องการตัวเองได้

กองทุนส่วนบุคคล: ผู้ลงทุนทั่วไปที่มีแนวทางการลงทุนชัดเจน มีกำลังทรัพย์ในระดับสูง อยากได้การบริหารแบบเฉพาะตัว

กองทุนทั้ง 2 ประเภทนี้จริง ๆ ก็เหมาะกับผู้ลงทุนที่ไม่มีเวลาติดตาม อยากได้ผู้เชี่ยวชาญมาช่วยดูแล แต่สิ่งที่ต่างกันคือหากเป็นกองทุนส่วนบุคคล ผู้ลงทุนจะสามารถมีส่วนร่วมในการกำหนดนโยบายการลงทุนได้ และการลงทุนก็จะสามารถทำได้หลากหลายสินทรัพย์ในบัญชีเดียว หากเป็นกองทุนรวมทั่วไปนั้น โดยปกติแล้วกองทุนหนึ่งก็จะลงทุนในประเภทสินทรัพย์หนึ่งไปเลย เช่น กองทุนรวมหุ้นไทย กองทุนรวมตราสารหนี้ ฯลฯ ซึ่งหากผู้ลงทุนต้องการลงทุนในหลาย ๆ สินทรัพย์ ก็จะต้องซื้อหลายกองทุนตามกันไป

เพื่อนผู้ใจดี