ติดตามเราผ่านไลน์

@Finnomena

ปฏิเสธไม่ได้ว่าในทุก ๆ วันเราจะต้องเจอกับการตัดสินใจ ยากบ้างง่ายบ้าง

ลองจินตนาการดูว่าเรากำลังเปิดตู้เย็นเพื่อหาของทานเล่น แล้วก็เจอว่าในตู้เย็นมีสลัดกับเค้กช็อกโกแลตชิ้นหนึ่ง

สำหรับหลาย ๆ คน การเลือกระหว่างสองสิ่งนี้เป็นอะไรที่ท้าทายมาก (แต่สำหรับบางคนอาจจะไม่ยาก… “ก็เลือกเค้กน่ะสิ!”)

ความคิดในหัวเราอาจจะตีกันแบบนี้

ความคิดด้านดี: สลัดมีประโยชน์นะ ถ้าเรากินเสร็จเราต้องรู้สึกดีแน่ ๆ เราต้องเพิ่มการกินผักแต่ละวันให้มากขึ้น!

ความคิดด้านร้าย: เค้กน่ากินชะมัด ชีวิตเราจะอยู่ยังไงถ้าไม่มีช็อกโกแลต! เราคู่ควรกับสิ่งนี้ และจะกินเดี๋ยวนี้เลย

สองเสียงนี้ไม่ได้มาจากเทวดาหรือมารที่ไหน แต่มาจากสมอง 2 ส่วนของเรา

ส่วนแรกคือ Frontal Cortex สมองส่วนนี้จะมีหน้าที่ประมวลข้อมูลต่าง ๆ อย่างรอบด้าน เพื่อช่วยให้เราทำการตัดสินใจได้อย่างมีเหตุมีผล

อีกส่วนหนึ่งคือ Amygdala เป็นสมองส่วนเล็ก ๆ ที่มีหน้าที่รับผิดชอบอารมณ์และสัญชาตญาณการเอาตัวรอดของเรา จะประมวลผลแบบเร็ว ๆ โดยมีกฏหลักคือ “หาความสุข หนีความเสี่ยง”

ให้เรียกง่าย ๆ ก็คือ มนุษย์เรามีทั้งสมองส่วนที่ใช้เหตุผล และสมองที่ใช้อารมณ์เป็นหลักนั่นเอง

รู้ทัน 6 อคติทางพฤติกรรม ที่ขวางกั้นไม่ให้เราลงทุนได้สำเร็จ

ลองคิดดูเล่น ๆ ว่าขนาดเลือกของกิน หลาย ๆ ครั้งสมองส่วนที่ใช้อารมณ์ยังทำแต้มชนะ ส่งผลให้เราเผลอหยิบของไม่มีประโยชน์มากิน (แล้วก็มาบ่นทีหลังว่าอ้วน ไม่น่ากินเลย ฯลฯ) ถ้าเกิดว่าสมองส่วนนี้ดันชนะในการตัดสินใจรูปแบบอื่น ๆ ล่ะ?

สมมติว่าเป็นการตัดสินใจที่สำคัญมาก ๆ อย่างเรื่องเงินและการลงทุน ผลลัพธ์ก็คงไม่จืด (อย่างที่หลาย ๆ คนพอจะเคยมีประสบการณ์กันมาบ้าง)

บทความนี้เราเลยจะขอนำเปเปอร์ที่น่าสนใจจาก Franklin Templeton มาเล่าสู่กันฟัง โดยจะพูดถึง 6 อคติทางพฤติกรรม ซึ่งอาจจะส่งผลร้ายต่อการลงทุนของเรา รีบรู้ล่วงหน้าไว้ก่อน จะได้รู้ทันและหาทางป้องกันได้ทันนะ

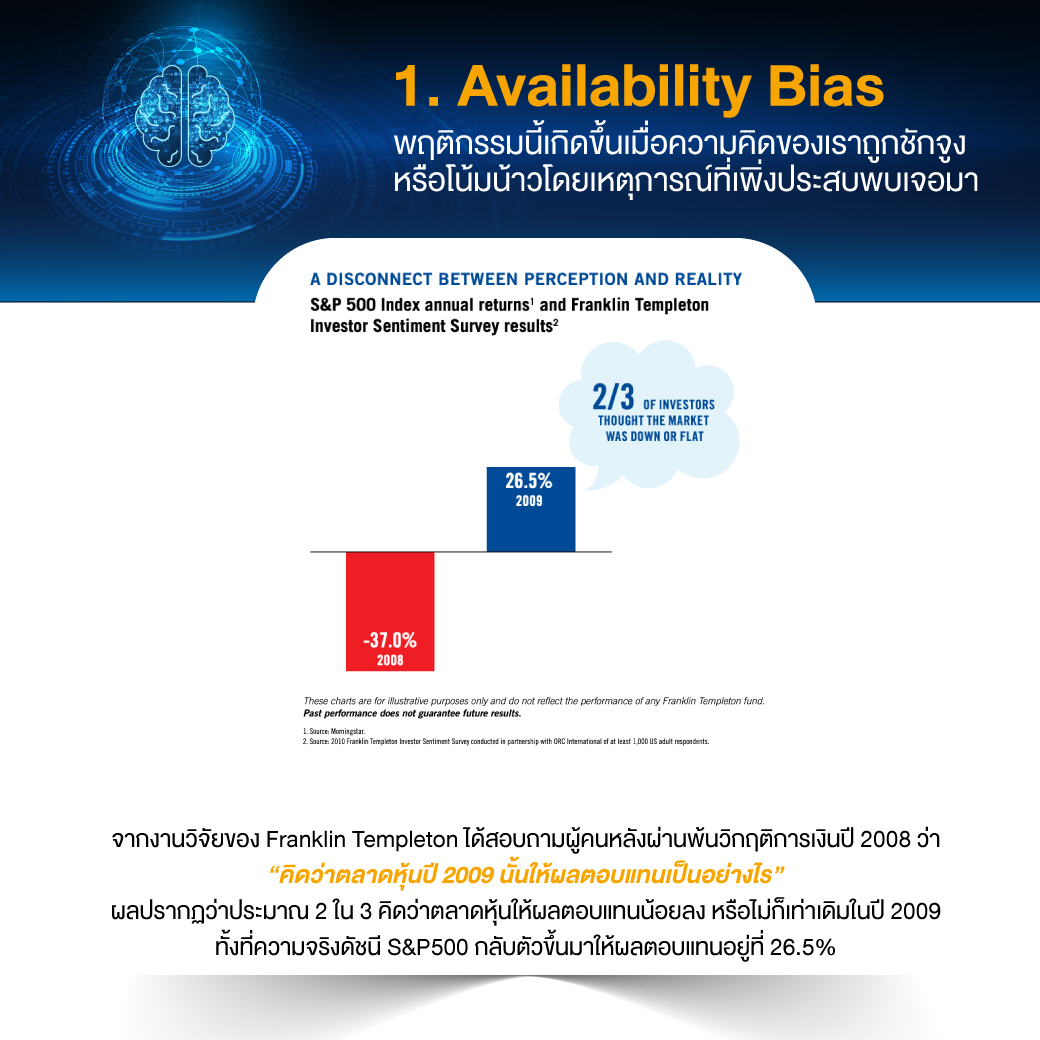

1. Availability Bias

พฤติกรรมนี้เกิดขึ้นเมื่อความคิดของเราถูกชักจูงหรือโน้มน้าวโดยเหตุการณ์ที่เพิ่งประสบพบเจอมา

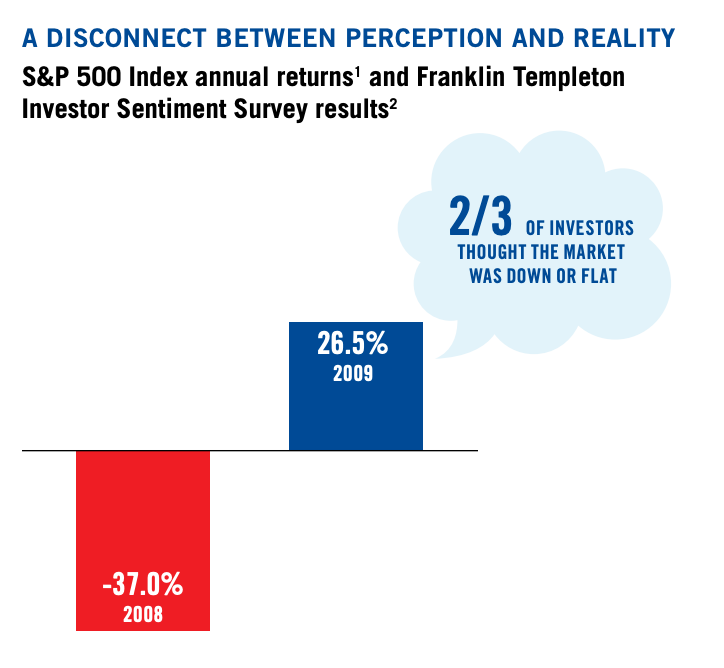

จากงานวิจัยของ Franklin Templeton ได้สอบถามผู้คนหลังผ่านพ้นวิกฤติการเงินปี 2008 ว่า “คิดว่าตลาดหุ้นปี 2009 นั้นให้ผลตอบแทนเป็นอย่างไร” ผลปรากฏว่าประมาณ 2 ใน 3 คิดว่าตลาดหุ้นให้ผลตอบแทนน้อยลง หรือไม่ก็เท่าเดิมในปี 2009

ความจริงน่ะหรือ? หลังจากเกิดเหตุวิกฤตเศรษฐกิจในปี 2008 ในปีนั้นดัชนี S&P 500 ร่วงไป 37% แต่พอมาในปี 2009 ดัชนีกลับตัวขึ้นมาให้ผลตอบแทนอยู่ที่ 26.5% เห็นได้ว่าเหตุการณ์จริงนั้นตรงกันข้ามกับสิ่งที่ผู้คนคิดโดยสิ้นเชิง โดยที่คนยังคงคิดแบบนั้นก็เป็นไปได้ว่าพวกเขายังยึดติดกับสภาวะตลาดร่วงหนัก ๆ ในปีก่อน

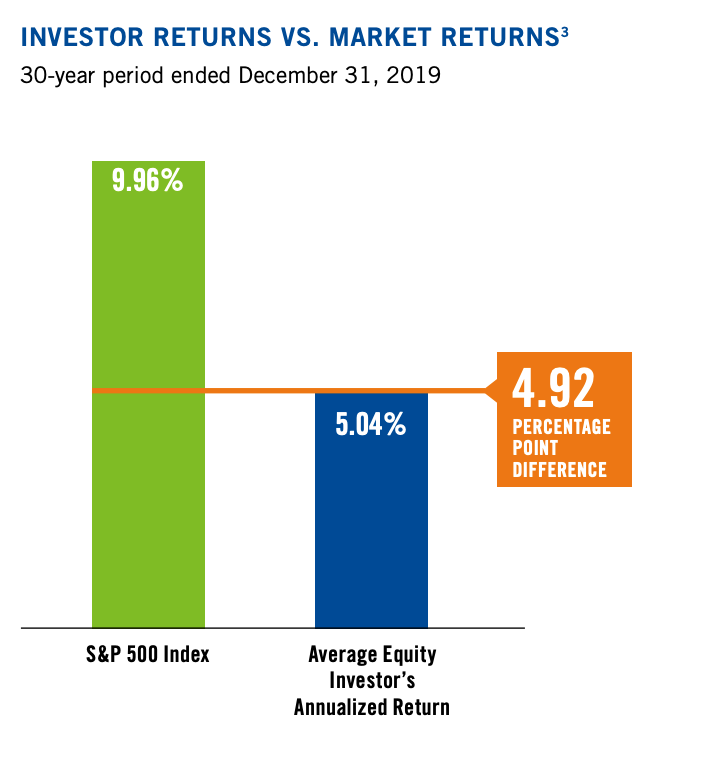

นอกจากนี้ ทาง Franklin Templeton ยังเจอว่าผลตอบแทนเฉลี่ยต่อปีของ S&P500 ในช่วงเวลา 30 ปี (สิ้นสุดปี 2019) นั้นสูงกว่าผลตอบแทนเฉลี่ยต่อปีที่นักลงทุนทำได้จริง ๆ ไม่แน่ว่าสิ่งนี้อาจจะเป็นผลจาก Availability Bias ก็เป็นได้

2. Herding

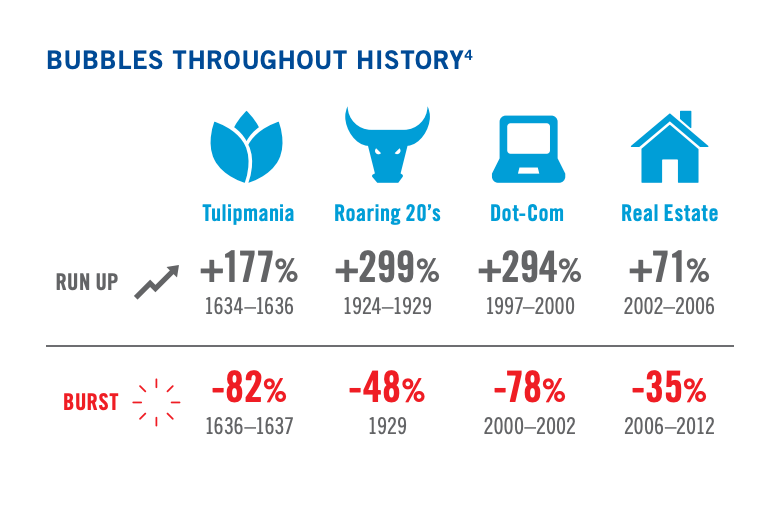

สำหรับพฤติกรรมนี้ เราจะทำตามที่คนส่วนใหญ่ทำ เพราะกลัวว่าเราจะ “ตกรถ” บ้างละ หรือกลัว “ติดดอย” บ้างละ โดยไม่ได้สนใจว่าข้อมูลข้อเท็จจริงนั้นเป็นอย่างไร เราแค่ตามกระแสสังคมไปเพราะคิดว่าในเมื่อคนส่วนใหญ่ทำกัน งั้นก็คงไม่พลาดหรอกมั้ง

อย่างไรก็ดี ภาพด้านล่างจาก Franklin Templeton ฉายให้เห็นว่าในช่วงวิกฤตต่าง ๆ ราคาเปลี่ยนแปลงไปขนาดไหน ขึ้นสูงขนาดไหน และลงต่ำได้ขนาดไหน ที่มันเป็นตัวเลขสุดโต่งขนาดนี้ก็เพราะมีคนเข้าไปซื้อและขายตาม ๆ กันเป็นจำนวนมากนั่นเอง

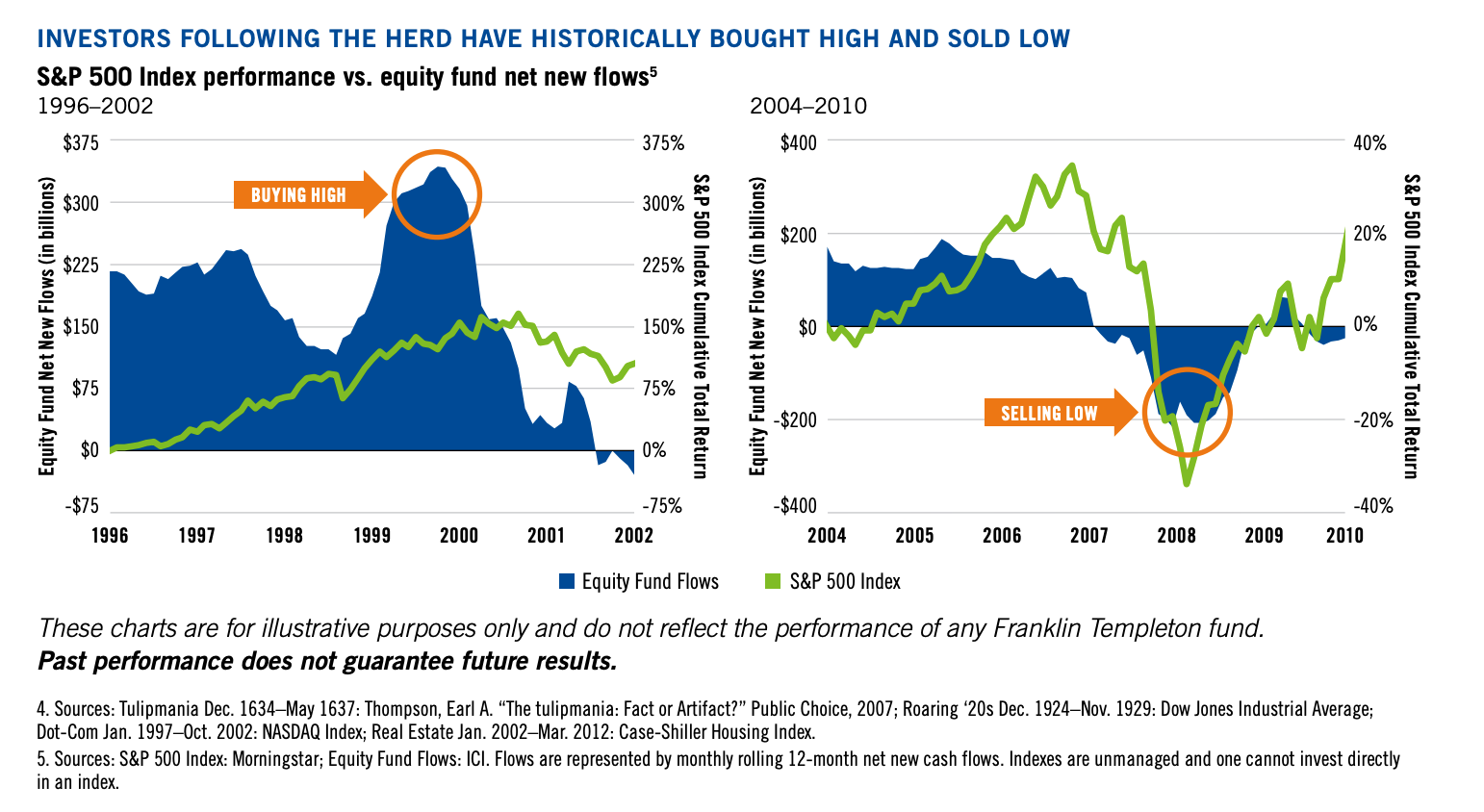

เพิ่มเติม กราฟข้างล่างแสดงให้เห็นการเปรียบเทียบระหว่างความเคลื่อนไหวของดัชนี S&P 500 กับจำนวนเงินที่ไหลเข้าไปในตลาดจริง ๆ จะเห็นได้ว่าช่วงที่ตลาดขึ้นนั้น นักลงทุนก็แห่กันเข้าไปในตลาด ยิ่งปั่นราคาให้สูงขึ้น คนซื้อหลัง ๆ ก็ซื้อแพง ติดดอย และเมื่อตลาดตก ทุกคนก็พร้อมใจกันขายในราคาที่ต่ำ ขาดทุนกันไป

3. Loss Aversion

นี่เป็นความคิดของเราที่คิดว่า หากเทียบในปริมาณเท่ากันแล้ว การสูญเสียนั้น “เจ็บปวด” ยิ่งกว่าการได้มา ใครที่มีความกลัวนี้เยอะ ๆ จะไม่กล้าลงทุนเลย เพราะขาดทุนนิดหนึ่งก็เจ็บปวดแล้ว สมมติว่าขาดทุน 100 บาท ความเจ็บนี้ไม่เท่าความดีใจที่ได้กำไร 100 บาทเลย ดังนั้นคนกลุ่มนี้จะชอบถือสินทรัพย์ที่เสี่ยงน้อยมากกว่า เช่น เงินสดหรือตราสารหนี้

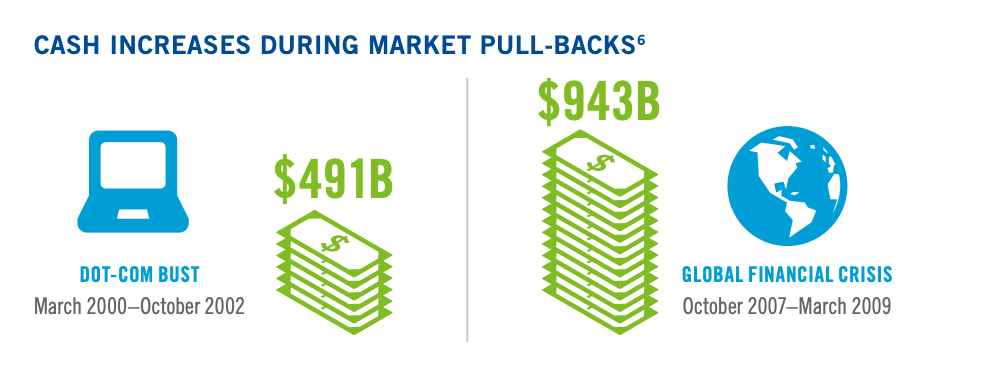

ทาง Franklin Templeton มองว่า โดยเฉพาะเมื่อยิ่งผ่านวิกฤติหรือเหตุการณ์เลวร้ายที่ทำให้สูญเสียเงิน เราจะยิ่งกลัวมากขึ้น ภาพด้านล่างแสดงให้เห็นว่าคนเปลี่ยนไปถือเงินสดเยอะแค่ไหน หลังเจอ 2 วิกฤติยักษ์ใหญ่

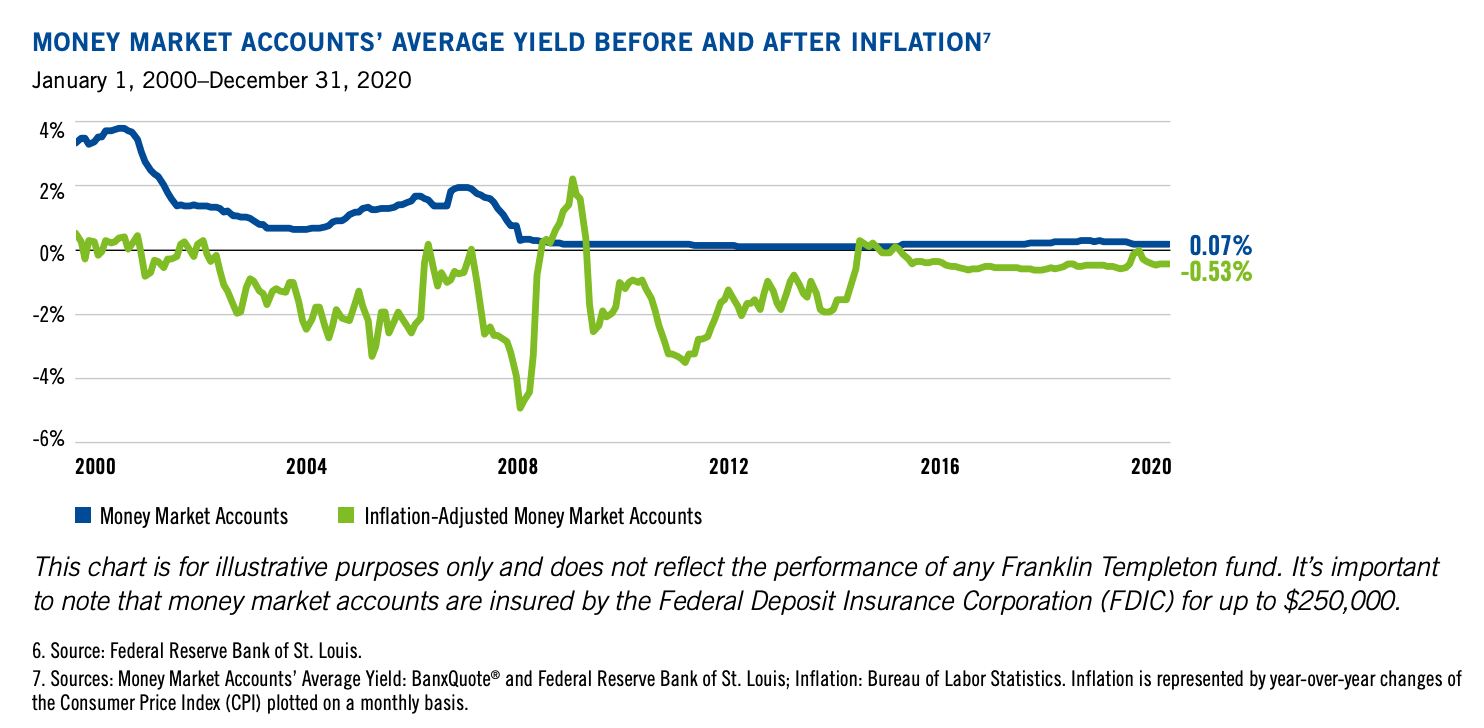

อย่างไรก็ดี ต้องพึงระวังไว้ว่าสินทรัพย์ที่ดูเหมือนจะปลอดภัยนั้น แท้จริงก็ไม่ได้ดีไปเสียทั้งหมด เนื่องจากว่าสินทรัพย์อย่างเงินสดหรือตราสารหนี้นั้นให้ผลตอบแทนน้อยมากจนเมื่อหักลบกับเงินเฟ้อแล้วแทบไม่เหลืออะไร ภาพด้านล่างแสดงให้เห็นการเปรียบเทียบระหว่างผลตอบแทนกองทุนตราสารเงิน กับผลตอบแทนกองทุนตราสารเงินที่หักลบกับเงินเฟ้อแล้ว หากเราไม่มองเงินเฟ้อ ก็คงยังเห็นว่าได้ดอกเบี้ยเป็นบวกอยู่ แต่เมื่อหักเงินเฟ้อแล้ว กลายเป็นว่ามูลค่าเงินของเราลดลงเสียอย่างนั้น

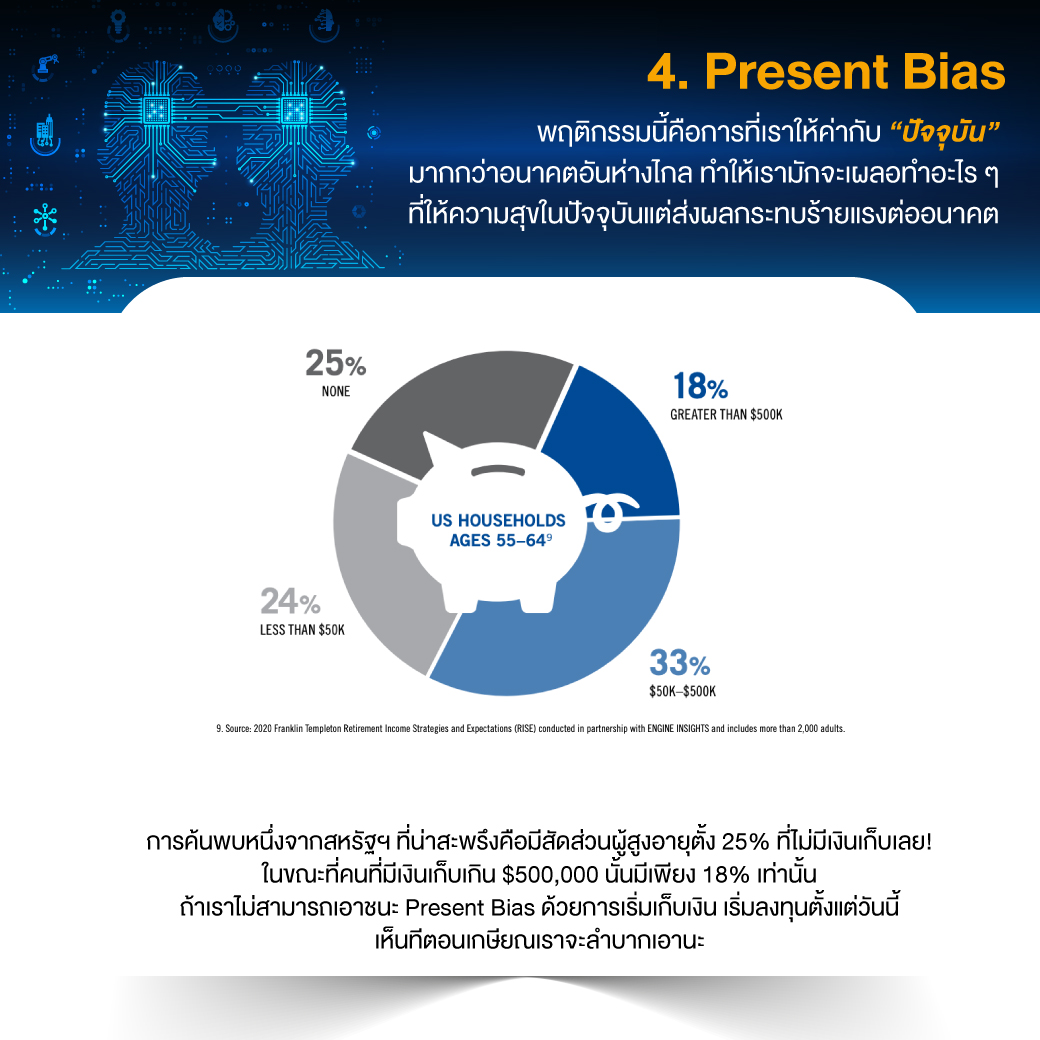

4. Present Bias

พฤติกรรมนี้คือการที่เราให้ค่ากับ “ปัจจุบัน” มากกว่าอนาคตอันห่างไกล นั่นทำให้เรามักจะเผลอทำอะไร ๆ ที่ให้ความสุขในปัจจุบัน แต่ส่งผลกระทบร้ายแรงต่ออนาคตของเรา

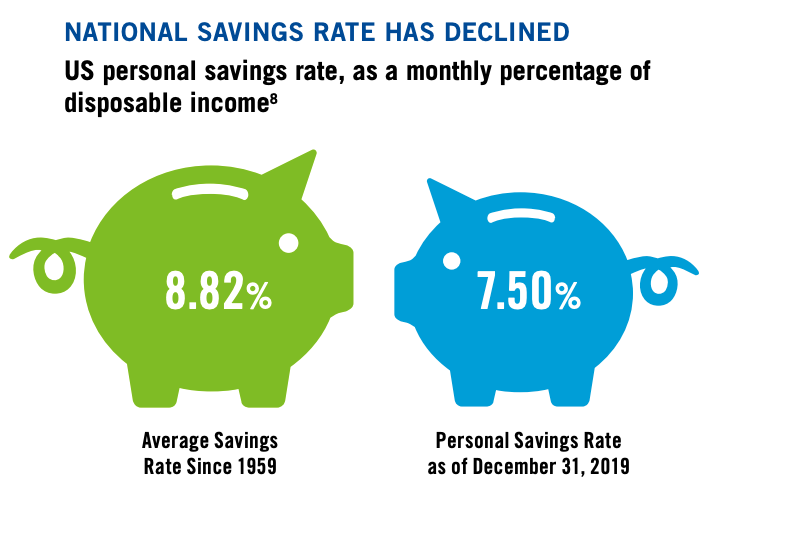

ตัวอย่างเช่น การเก็บเงิน พฤติกรรมแบบ Present Bias สามารถอธิบายได้ว่าทำไมคนถึงไม่อยากเก็บเงินไว้เพื่อวันข้างหน้า นั่นเพราะว่าพวกเขามองว่ารีบใช้เงินวันนี้สิมีความสุขทันที พวกเขาให้ค่ากับความสุขปัจจุบันมากกว่า ในสหรัฐฯ เองนั้นก็มีหลักฐานยืนยันว่าคนเก็บเงินกันน้อยลง

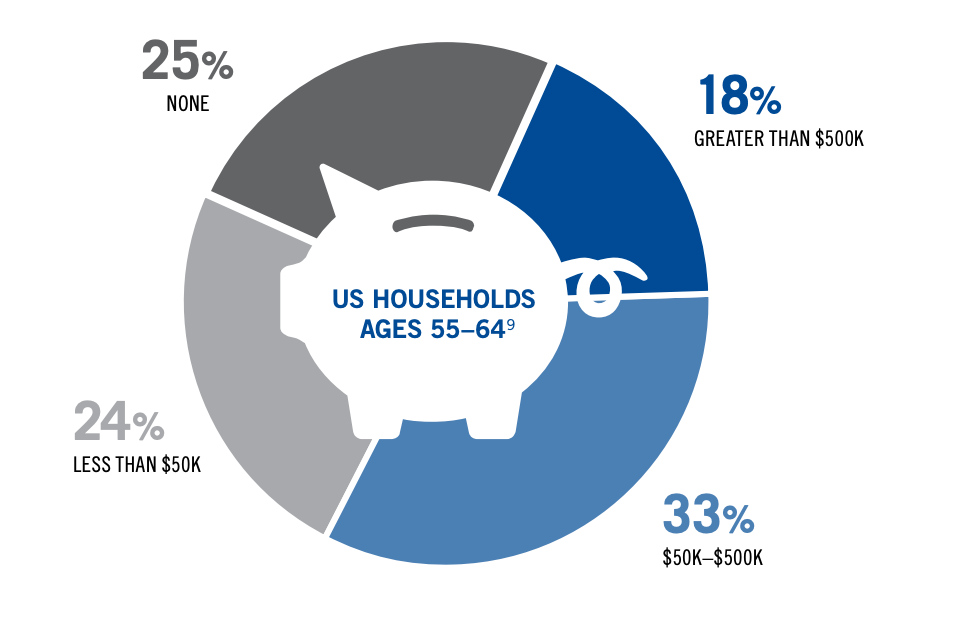

อีกการค้นพบหนึ่งจากสหรัฐฯ ที่น่าสะพรึงคือมีสัดส่วนผู้สูงอายุตั้ง 25% ที่ไม่มีเงินเก็บเลย! ในขณะที่คนที่มีเงินเก็บเกิน $500,000 นั้นมีเพียง 18% เท่านั้น ถ้าเราไม่สามารถเอาชนะ Present Bias ด้วยการเริ่มเก็บเงิน เริ่มลงทุนตั้งแต่วันนี้ เห็นทีตอนเกษียณเราจะลำบากเอานะ

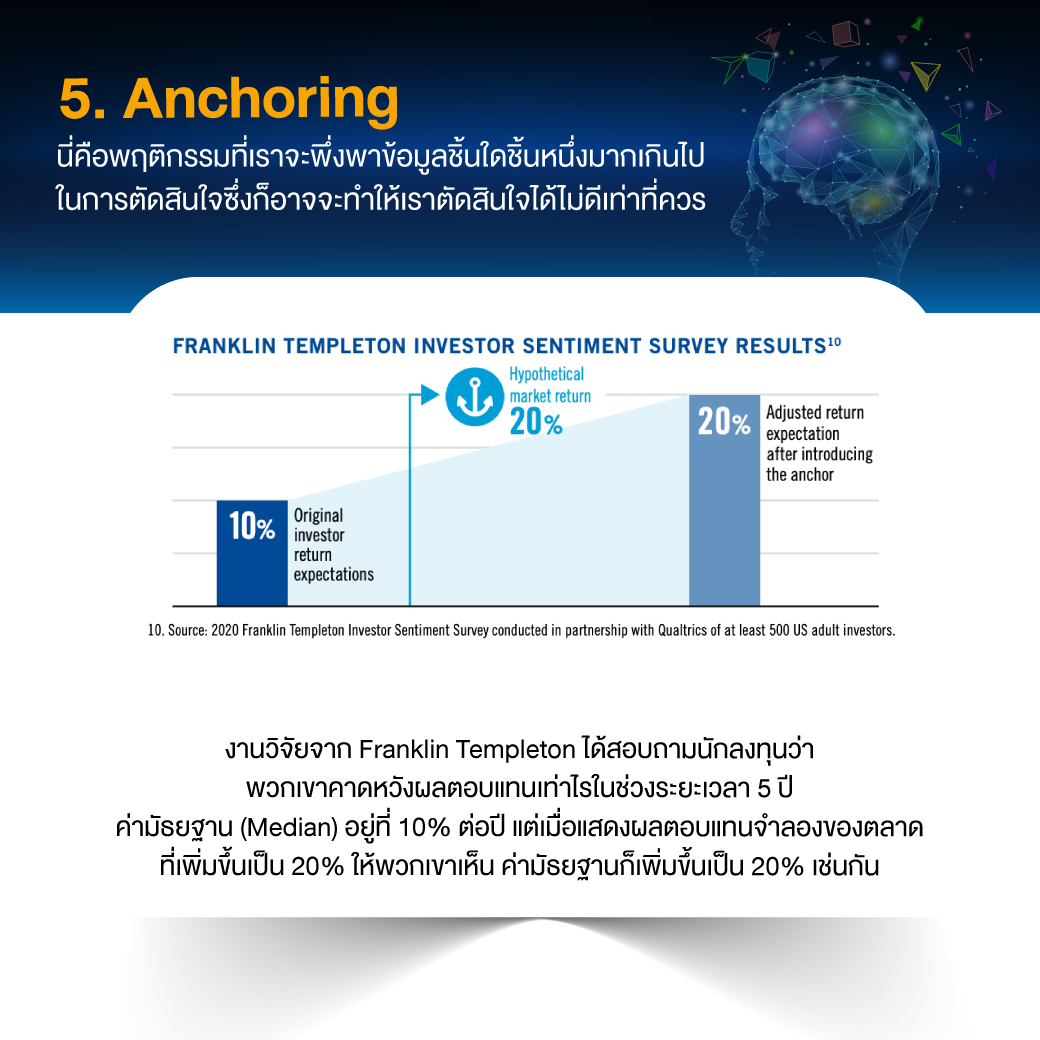

5. Anchoring

นี่คือพฤติกรรมที่เราจะพึ่งพาข้อมูลชิ้นใดชิ้นหนึ่งมากเกินไปในการตัดสินใจ ซึ่งก็อาจจะทำให้เราตัดสินใจได้ไม่ดีเท่าที่ควร

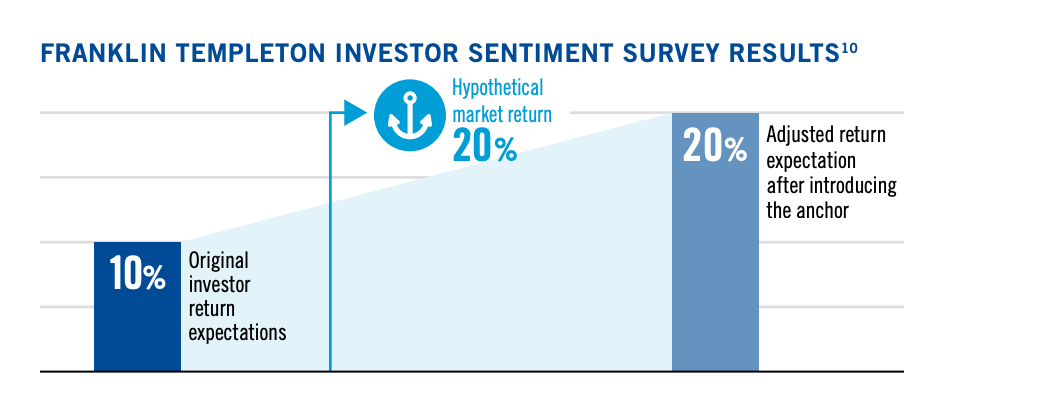

ตัวอย่างเช่น งานวิจัยจาก Franklin Templeton ได้สอบถามนักลงทุนว่าพวกเขาคาดหวังผลตอบแทนเท่าไรในช่วงระยะเวลา 5 ปี ค่ามัธยฐาน (Median) อยู่ที่ 10% ต่อปี แต่เมื่อแสดงผลตอบแทนจำลองของตลาดที่เพิ่มขึ้นเป็น 20% ให้พวกเขาเห็น ค่ามัธยฐานก็เพิ่มขึ้นเป็น 20% เช่นกัน ดูเหมือนว่าเมื่อนักลงทุนเห็นข้อมูลผลตอบแทนตลาด ความคิดของพวกเขาก็จะถูกโน้มน้าวตามว่าผลตอบแทนที่พวกเขาควรจะได้ก็ต้องมากขึ้นเช่นกัน (สิ่งที่น่าขันคือ พอเห็นตลาดตก นักลงทุนไม่ยักจะยึดผลตอบแทนตามตลาด กลับคิดว่าตัวเองทำผลงานได้ดีกว่า)

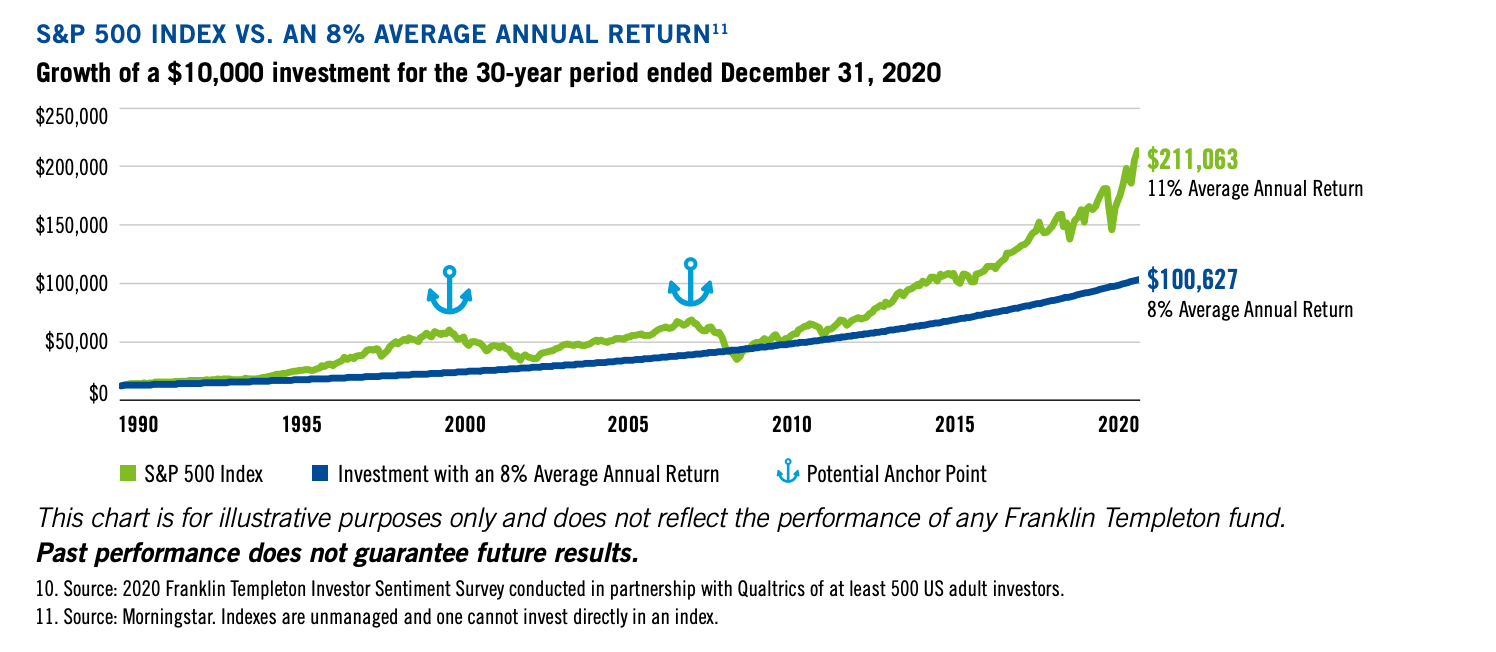

จากรูปด้านล่าง ปรากฏการณ์ Anchoring ยังอาจทำให้เราคิดว่าแผนการลงทุนของเราพังแล้วแน่เลย นั่นเพราะเรามักจะยึดจุดพีคสุดของตลาดเป็นตัวตั้ง เมื่อตลาดตกเราก็กระวนกระวาย แม้จริง ๆ แล้วแผนการลงทุนของเราจะยังดำเนินไปได้ดีก็ตาม แต่เพราะตลาดเหวี่ยง ทำให้เรายึดถือข้อมูลจุดสูงสุดของตลาดเอาไว้ แล้วเปรียบเทียบกับมูลค่าการลงทุนที่ลดลง

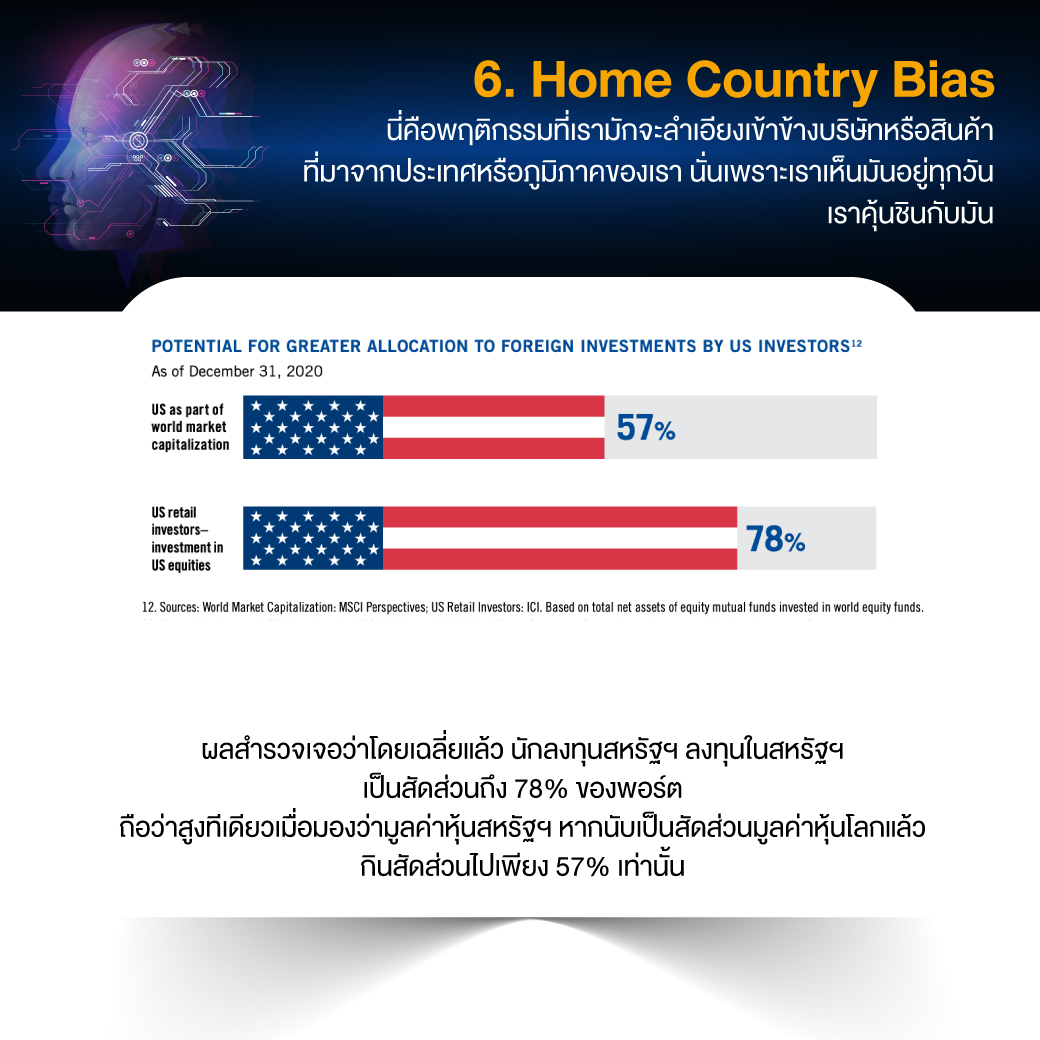

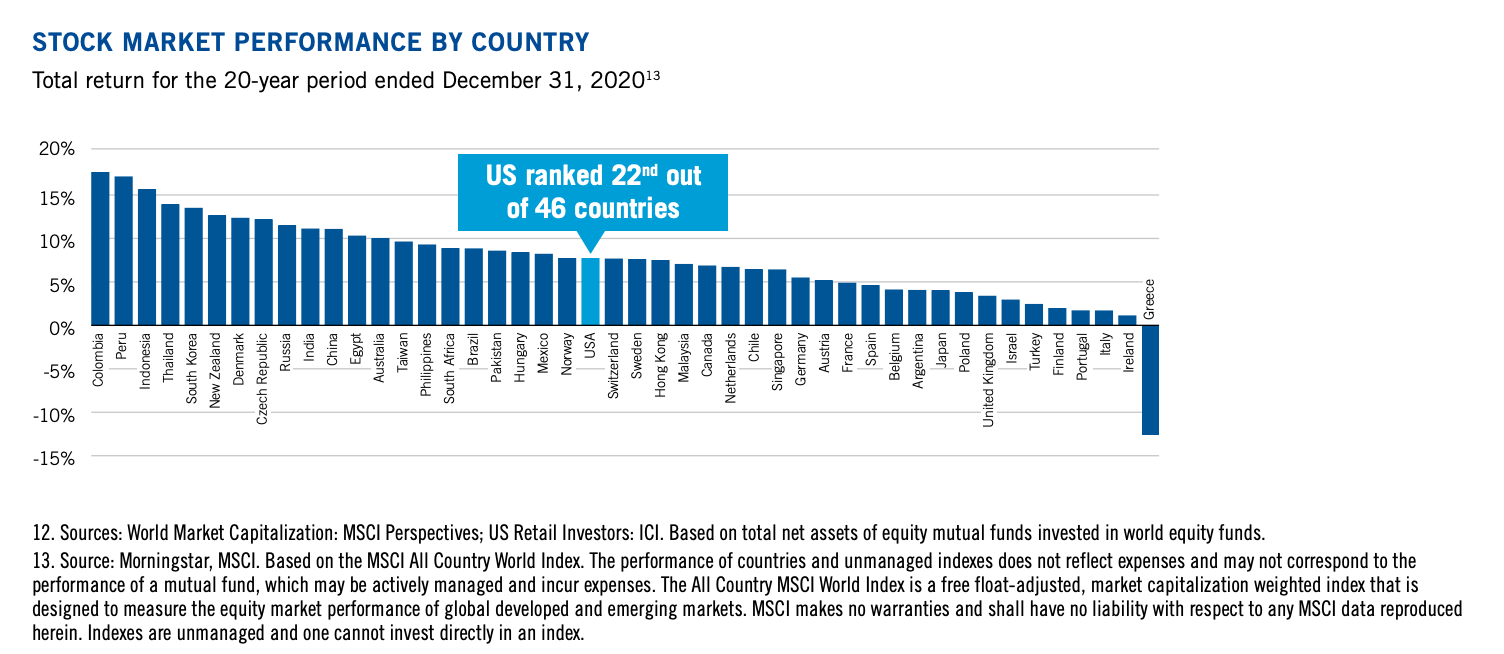

6. Home Country Bias

นี่คือพฤติกรรมที่เรามักจะลำเอียงเข้าข้างบริษัทหรือสินค้าที่มาจากประเทศหรือภูมิภาคของเรา นั่นเพราะเราเห็นมันอยู่ทุกวัน เราคุ้นชินกับมัน เหมือนที่นักลงทุนไทยหลาย ๆ คนอาจจะชอบเล่นหุ้นไทยมากกว่าไปลงทุนต่างประเทศ

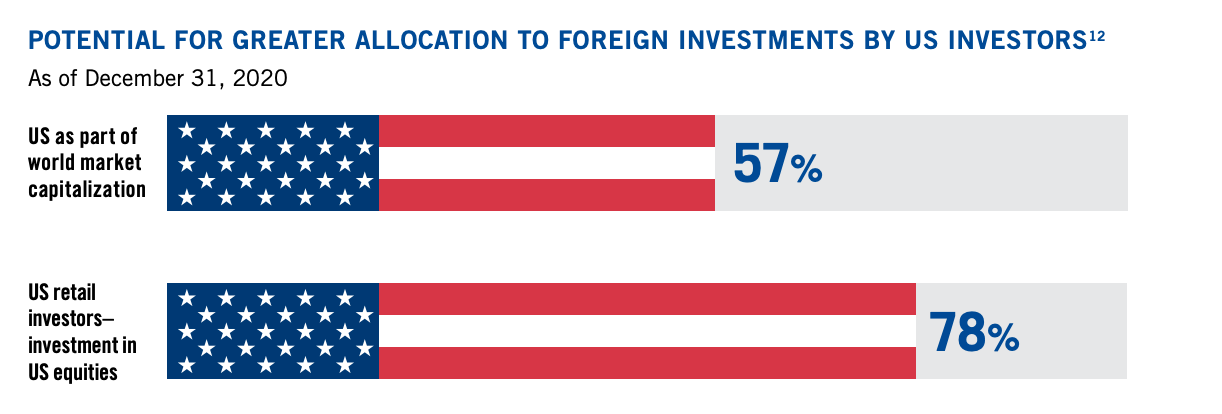

ในกรณีนักลงทุนสหรัฐฯ ก็เหมือนกัน ผลสำรวจเจอว่าโดยเฉลี่ยแล้ว นักลงทุนสหรัฐฯ ลงทุนในสหรัฐฯ เป็นสัดส่วนถึง 78% ของพอร์ต ถือว่าสูงทีเดียวเมื่อมองว่ามูลค่าหุ้นสหรัฐฯ หากนับเป็นสัดส่วนมูลค่าหุ้นโลกแล้ว กินสัดส่วนไปเพียง 57% เท่านั้น

และแม้ว่าหุ้นสหรัฐฯ จะทำผลงานได้ดีในช่วงที่ผ่านมานี้ แต่เอาเข้าจริงในปี 2020 เมื่อเทียบกับประเทศอื่น ๆ หุ้นสหรัฐฯ กลับอยู่ที่ลำดับ 22 จากทั้งหมด 46 ประเทศ นั่นหมายความว่าหากแบ่งเงินไปลงทุนใน 21 ประเทศที่อันดับสูงกว่าสหรัฐฯ เพิ่ม ก็อาจจะเพิ่มโอกาสสร้างผลตอบแทนได้ นักลงทุนแค่ต้องเอาชนะ Home Country Bias ของตัวเองให้ได้เท่านั้น

รู้อย่างนี้แล้ว เราควรทำอย่างไรต่อดี?

เมื่อได้เข้าใจอคติทางพฤติกรรมไปแล้ว เราคิดว่าหลาย ๆ คนน่าจะเริ่มจับตาดูพฤติกรรมตัวเองอย่างใกล้ชิดขึ้น รู้ทันได้เร็วหากตัวเองเริ่มเบี่ยงเบนไปใช้อารมณ์มากกว่าเหตุผล ทางที่ดีคือก่อนจะตัดสินใจควรมีข้อมูลมาสนับสนุนการตัดสินใจนั้น หาข้อมูลให้รอบด้าน อย่าพึ่งพาแค่สัญชาตญาณ อารมณ์ หรือแม้กระทั่งนักลงทุนคนอื่น ๆ

อีกวิธีหนึ่งคือเราสามารถลองปรึกษากับผู้ให้คำแนะนำด้านการเงินการลงทุนได้ เพราะคนกลุ่มนี้จะเข้ามาจัดการการลงทุนอย่างมืออาชีพและมีระบบแบบแผนที่ชัดเจน พวกเขาจะช่วยดูว่าเราต้องการอะไร กลยุทธ์ที่เราต้องใช้นั้นควรเป็นแบบนั้น เราต้องลงทุนนานเท่าไร และเรารับความเสี่ยงได้แค่ไหน นอกจากนี้ที่สำคัญคือในช่วงตลาดผันผวน พวกเขายังเป็นที่ปรึกษาที่ดีที่จะช่วยเช็กอารมณ์ความรู้สึกของเรา และคอยตรวจสอบว่าแผนการลงทุนของเรายังเป็นไปด้วยดี หรือต้องมีตรงไหนปรับเปลี่ยนบ้าง

เข้าถึงผู้เชี่ยวชาญด้านการเงินระดับโลก และพอร์ตการลงทุน “สุดเอ็กซ์คลูซีฟ”

ทาง FINNOMENA ได้มีการร่วมมือกับ Franklin Templeton บริษัทจัดการการลงทุนระดับโลกที่มีความเชี่ยวชาญในการจัดสรรสินทรัพย์มามากกว่า 70 ปี เพื่อออกแบบพอร์ตการลงทุนสุดพิเศษ ที่เหมาะสมกับการลงทุนในทุกสภาวะตลาดอย่างพอร์ต GOR (Global Optimized Return)

พอร์ต GOR เกิดจากการผสมผสานระบบคัดเลือกกองทุนที่ดีที่สุดจาก FINNOMENA รวมถึงเทคโนโลยีและกลยุทธ์จัดพอร์ตการลงทุนระดับโลกจาก Franklin Templeton

ทำให้นักลงทุนสามารถลงทุนสามรถสร้างผลตอบแทนในะระยาวได้อย่างมั่นใจผ่านผู้เชี่ยวชาญ ที่ช่วยอัปเดตสถานการณ์การลงทุนแบบใกล้ชิด เหมาะสำหรับผู้ที่ไม่มีเวลาสำหรับการติดตามโลกการลงทุนที่มีความผันผวนและเปลี่ยนแปลงอย่างรวดเร็วอยู่เสมอ เหมาะสำหรับผู้ที่สามารถลงทุนขั้นต่ำได้ 10 ล้านบาทขึ้นไป

สนใจบริการออกแบบพอร์ตการลงทุน โดยทีมงาน Investment Strategist จาก Franklin Templeton อ่านรายละเอียดได้ที่ https://franklintempleton.finnomena.com/index.html

เนื้อหาต้นฉบับโดย Franklin Templeton

เรียบเรียงโดย เพื่อนผู้ใจดี

อ่านเพิ่มเติมเกี่ยวกับอคติทางพฤติกรรม

สรุป 6 ข้อคิด จากหนังสือ Thinking, Fast and Slow ที่นำไปปรับใช้กับการลงทุนได้

ทำความรู้จัก 5 อคติที่จะทำให้นักลงทุนขาดทุน

58 กับดักทางจิตวิทยาที่เข้ามาปั่นป่วนชีวิต, การใช้เงิน, และการลงทุนของเรา

“บัญชีในใจ” – เมื่อเงินแต่ละก้อน มีความสำคัญไม่เท่ากัน

กลัวขาดทุนเลยพลาดโอกาส! เพราะโรค Loss Aversion – #พอร์ตพังเพราะแพ้ภัยตัวเอง

#พอร์ตพังเพราะแพ้ภัยตัวเอง: ล่มจมเพราะหูทวนลม กับโรค Confirmation Bias!

#พอร์ตพังเพราะแพ้ภัยตัวเอง: โรค Sunk Cost Fallacy เหตุเกิดจากความเสียดาย

ข้อสงวนสิทธิ์

1. แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

2. แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

3. ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

https://www.franklintempleton.com/forms-literature/download/BF-B

Article, Basic, FINNOMENA Franklin Templeton, Knowledge, Short Content, จิตวิทยาการลงทุน, อคติทางพฤติกรรม