หลายคนคิดว่าการวางแผนการเกษียณ ก็แค่ซื้อ LTF RMF ประกันบำนาญ คอนโดปล่อยเช่า แท้จริงๆ แล้วมันมีกระบวนคิด ที่มากกว่าแค่การซื้อสินค้า

กระบวนการวางแผนเกษียณมีดังต่อไปนี้

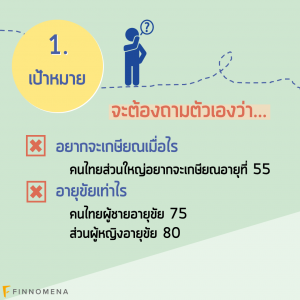

1. เป้าหมาย

-อยากจะเกษียณเมื่อไร คนไทยส่วนใหญ่อยากจะเกษียณอายุที่ 55

-อายุขัยเท่าไร พูดง่ายๆ ว่าอยากจะตายเมื่อไร คนไทยผู้ชายอายุขัย 75 ส่วนผู้หญิงอายุขัย 80

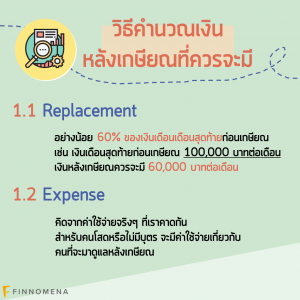

-เงินหลังเกษียณที่อยากจะได้ต่อเดือน มี 2 วิธีดังนี้

1.1 Replacement

เงินหลังเกษียณควรจะมี อย่างน้อย 60% ของเงินเดือน เดือนสุดท้ายก่อนเกษียณ เช่น เงินเดือนสุดท้ายก่อนเกษียณ 100,000 บาทต่อเดือน เงินหลังเกษียณควรจะมี 60,000 บาทต่อเดือน

1.2 Expense

คิดจากค่าใช้จ่ายจริงๆ ที่เราคาดกัน

-สำหรับคนโสดหรือไม่มีบุตร จะมีค่าใช้จ่ายเกี่ยวกับคนที่จะมาดูแลหลังเกษียณ

มี 4 ทางเลือก

จ้างคนมาดูแลที่บ้าน เดือนละ 15,000 – 20,000 บาท

บ้านพักวัยเกษียณแบบเช่า เดือนละ 25,000 – 40,000 บาท

บ้านพักวัยเกษียณแบบซื้อขาด

สถานสงเคราะห์คนชรา

กรณีตัวอย่างคุณหมอ

อาชีพ หมอ อายุ 40 เพศชาย ไม่มีครอบครัว

รายได้ปีละ 6-8 ล้านบาท

ความต้องการเกษียณ: เกษียณอายุ 60 อายุขัย 85 รายได้หลังเกษียณจะต้องอย่างน้อย 40% ของรายได้ปัจจุบัน คือ 2.4 ล้าน

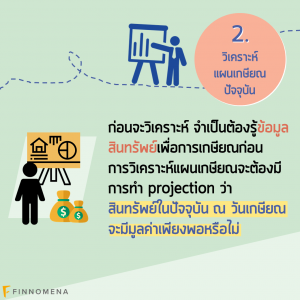

2. วิเคราะห์แผนเกษียณในปัจจุบัน

ก่อนจะวิเคราะห์จำเป็นต้องรู้ข้อมูล สินทรัพย์เพื่อการเกษียณที่อยู่ก่อน

กรณีตัวอย่างคุณหมอ

แหล่งสินทรัพย์การลงทุน

-ค่าเช่าคอนโด 2 ห้อง ห้องละเดือนละ 40,000 คิด rate เข้าพัก 50%

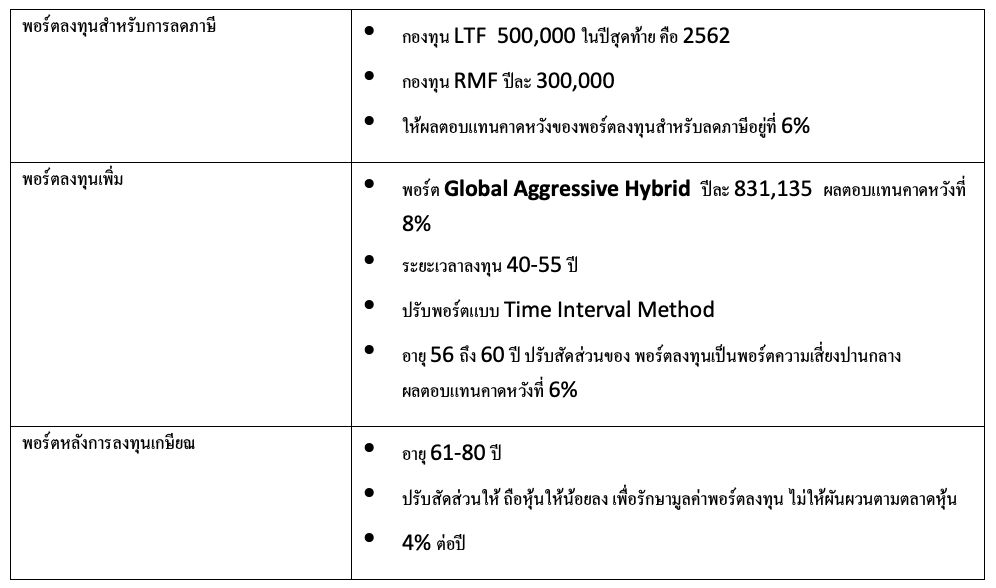

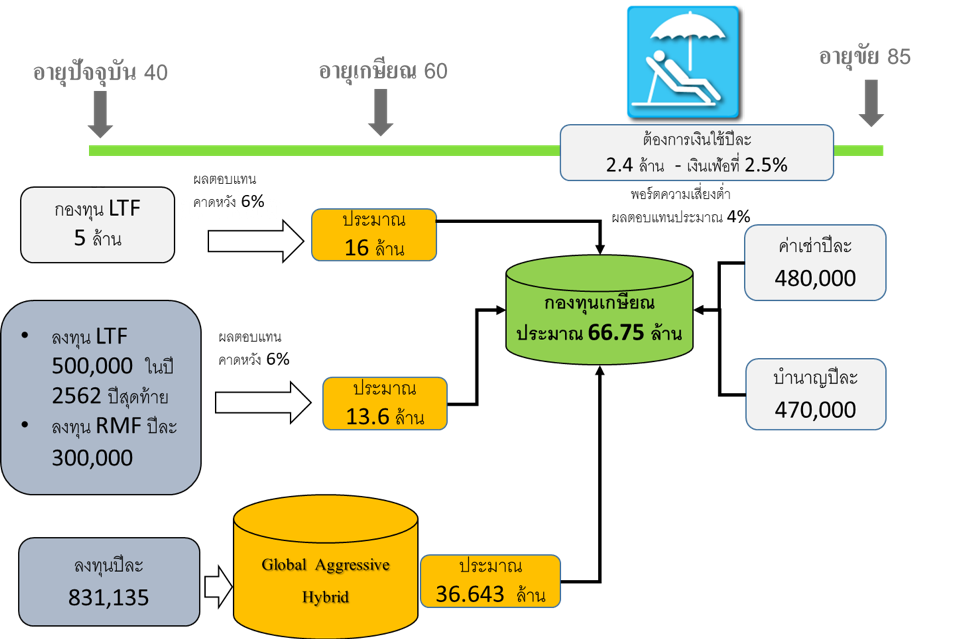

– LTF 5,000,000

– บำนาญ เบี้ย 300,000 ต่อปี เป็นแบบ 60/85 ทำขณะอายุ 37 ปี

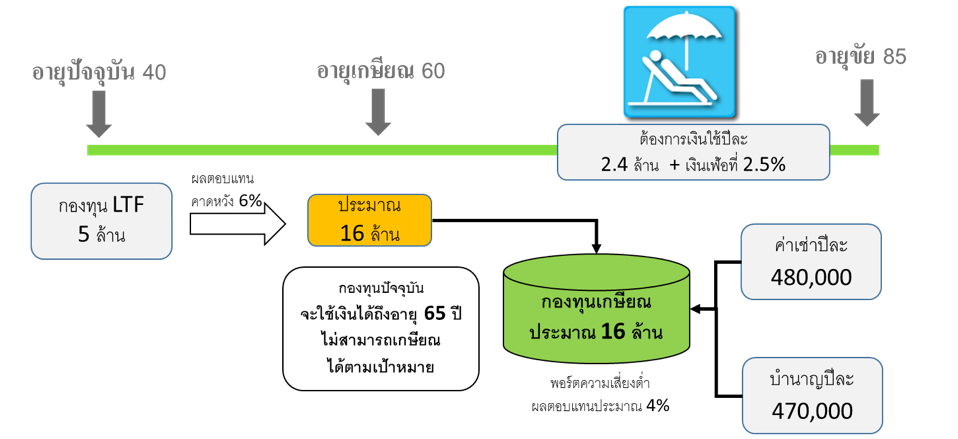

การวิเคราะห์แผนเกษียณจะต้องมีการทำ projection ว่า สินทรัพย์ในปัจจุบัน เมื่อ ณ วันเกษียณจะมีมูลค่าเพียงพอเพื่อในการเกษียณหรือไม่ ในกรณีตัวอย่างนี้ พบว่า

-กองทุน LTF 5,000,000 คิดที่ผลตอบแทนคาดหวัง 6% ต่อปี จะมีมูลค่า 16 ล้าน ณ อายุ 60 ปี โดยตอนเกษียณ จะเก็บเงินไว้ในพอร์ตลงทุนความเสี่ยงต่ำ ผลตอบแทนคาดหวัง 4%

-บำนาญจะได้ปีละ 470,000 ตอนอายุ 60 ปี จนถึงอายุ 85 ปี

-ค่าเช่าให้คิดมีรายได้แค่ 1 ห้อง โดยจะคิดที่ 40,000 บาท ให้คิดกรณีนี้ ไม่คิดปรับขึ้นของเงินเฟ้อของค่าเช่า

จากการวิเคราะห์ในการทำ projection ก็พบว่าคุณหมอสามารถใช้เงินได้ถึงอายุ 65 ปีเท่านั้น จากคุณหมอต้องการใช้เงินปีละ 2.4 ล้าน บวกกับเงินเฟ้อปีละ 2.5%

3. วางแผนการลงทุน

ในกรณีนี้ คุณหมอจะมีมูลค่าลงทุนในพอร์ตเพื่อเกษียณ ที่ 66.75 ล้านและมีกระแสเงินสดหลังเกษียณที่ได้จากบำนาญ ปีละ 470,000 บาทและ ค่าเช่าอีกปีละ 480,000 ซึ่งจะทำให้คุณหมอเกษียณได้ตามที่ต้องการ

4. วางแผนจัดการความเสี่ยง

อะไรคือความเสี่ยงหลังเกษียณที่จะส่งผลกระทบ ต่อพอร์ตลงทุนหลังเกษียณ

-Longevity Risk ความเสี่ยงที่จะมีอายุยืนยาวไปกว่าที่คาดหวัง

-Market Risk ความเสี่ยงในการลงทุนที่จะไม่ได้ผลตอบแทนตามคาดหวัง

-Health Care Risk ความเสี่ยงที่จะเกิดค่ารักษาพยาบาล ที่จะมาดึงเงินในพอร์ตลงทุนหลังเกษียณให้หมดเร็วขึ้น

ในกรณีของคุณหมอ ตัวบำนาญและค่าเช่ามาช่วยลดความเสี่ยง Market Risk และ Longevity Risk ดังนั้นคุณหมอควรจะทำแผนประกันสุขภาพแบบ Long Term Health Care ที่จะช่วยลดความเสี่ยงของ Health Care Risk ครับ

WealthGuru

**สนใจลงทุนในพอร์ต Global Aggressive Hybrid พอร์ตกองทุนที่จัดโดย WealthGuru ซึ่งลงทุนในสินทรัพย์ทั่วโลก ทั้งเชิงรุกและเชิงรับ เหมาะสำหรับผู้ที่ต้องการให้เงินสร้างความมั่งคั่งในอนาคต สามารถดูรายละเอียดและลงชื่อรับบริการได้ที่นี่ https://www.finnomena.com/port/wealthguru/ หรือแบนเนอร์ข้างล่างเลย