“รายได้หลังเกษียณ” สิ่งที่ผู้เกษียณอายุต้องการมากที่สุด หลายคนมุ่งเน้นลงทุนในหุ้นปันผล เพื่อจะเก็บไว้เอาเงินปันหลังเกษียณ หลายคนจะลงทุนมุ่งเน้นไปที่หุ้นกู้เพราะกลัวความเสี่ยงหลังเกษียณ ดังนั้นยังมีความเข้าใจผิดอะไรบางจุดในการบริหารการลงทุนหลังเกษียณ

ผมแบบทดสอบดังนี้ โดยตั้งโจทย์ดังนี้

อายุปัจจุบัน 60 ปี อายุเริ่มเกษียณ 61 ปี อายุขัยสุดท้าย 90 ปี ต้องใช้เงินเดือนละ (ก่อนปรับเงินเฟ้อ) ณ ปีที่เกษียณ 50,000 กำหนดเงินเฟ้อ 3%

กลยุทธ์การถอนเงิน ถอนแบบคงที่ บวกเงินเฟ้อ การคำนวณแบบดั้งเดิมที่ส่วนใหญ่ที่ปรึกษาการเงินใช้

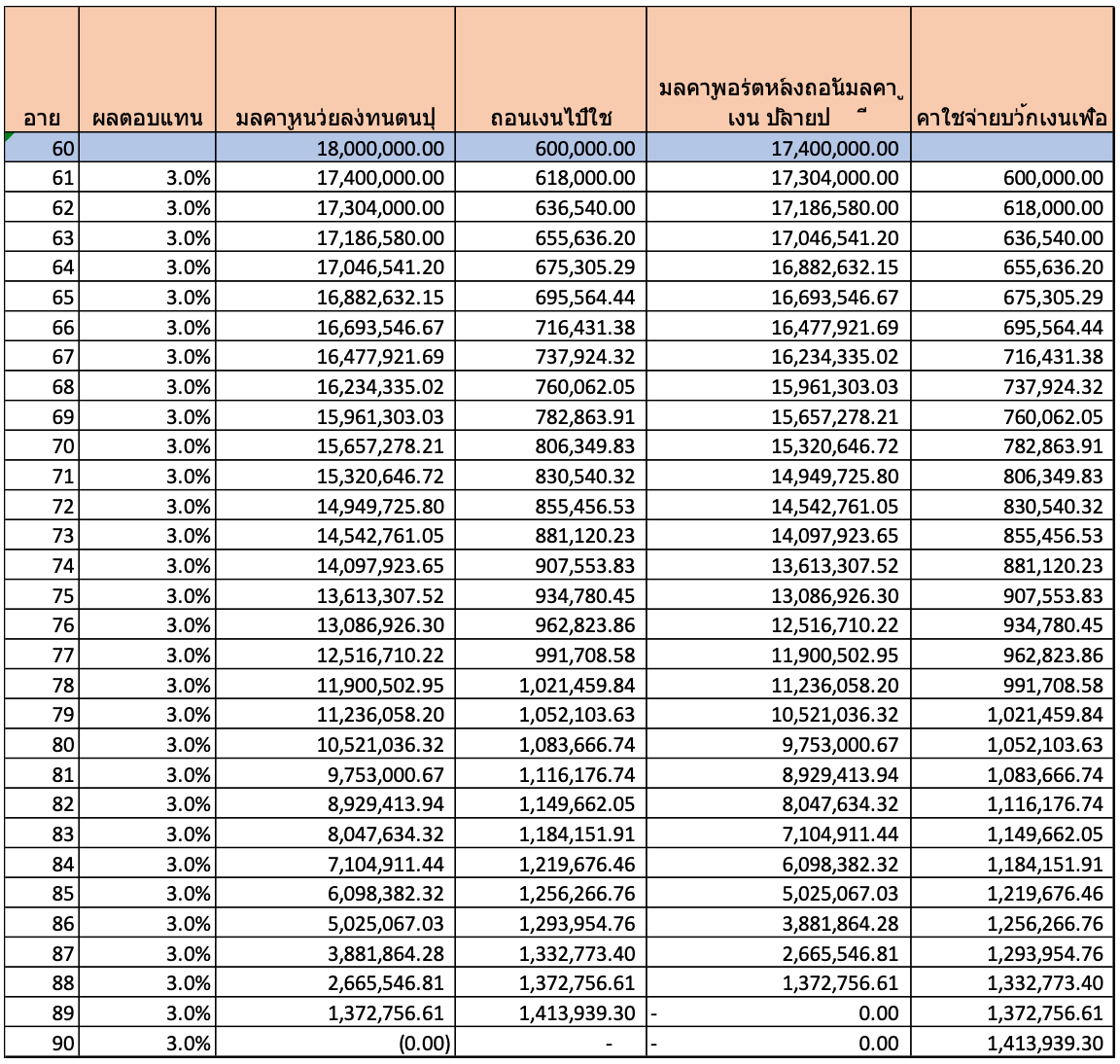

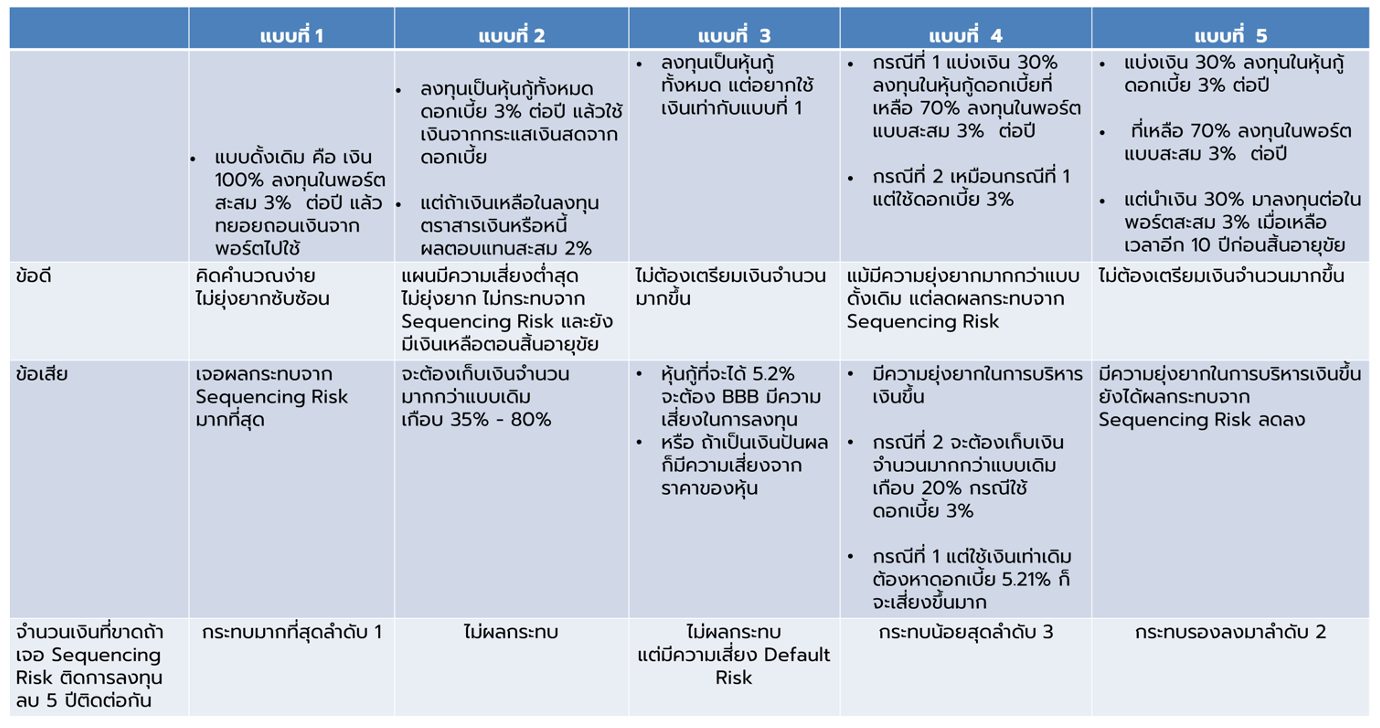

แบบที่ 1 คือจะใช้แบบลงทุนในพอร์ตเสี่ยงต่ำแล้วค่อยถอนเงินจากพอร์ตไปใช้

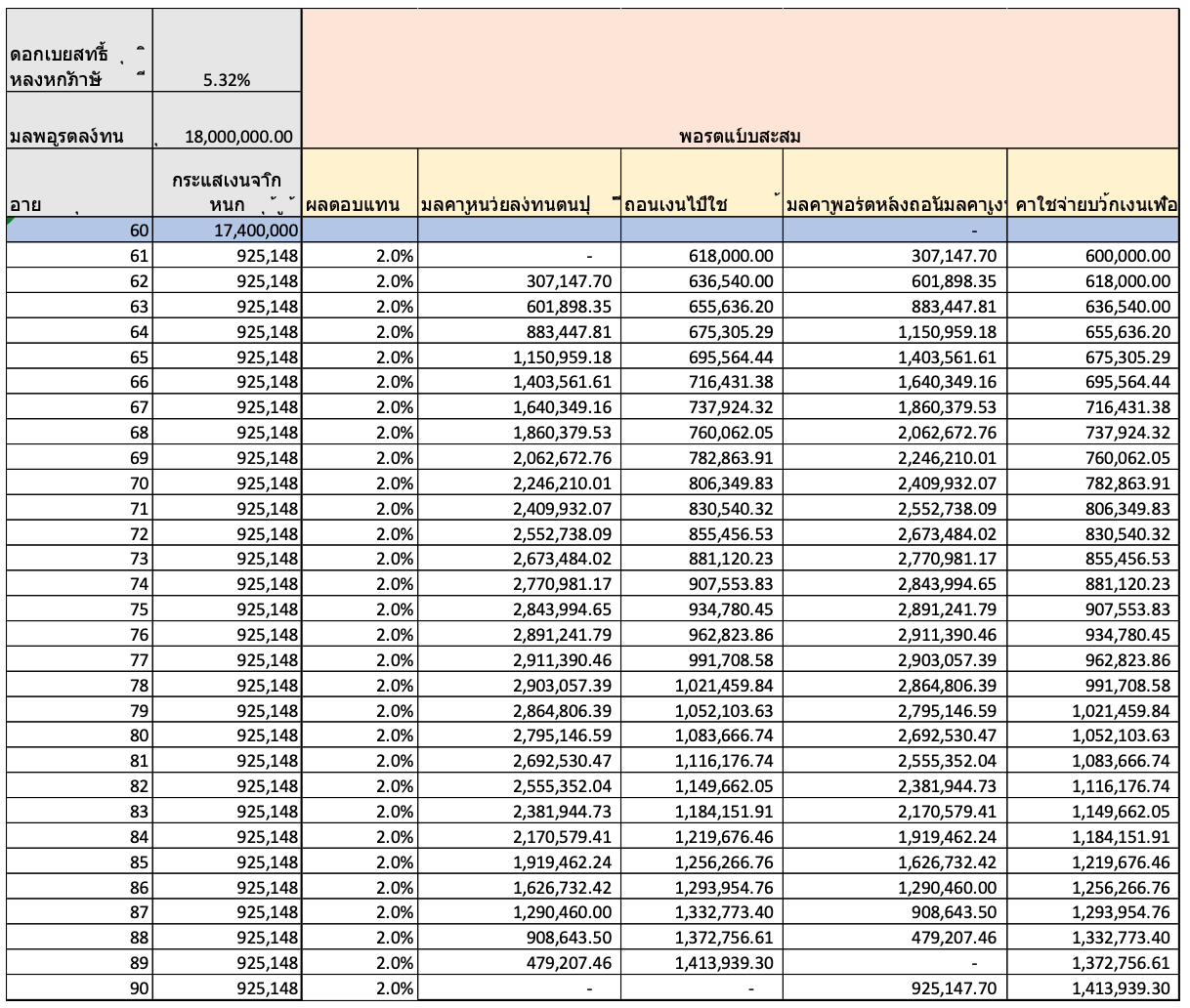

จากการคำนวณจะต้องมีพอร์ตลงทุนอย่างน้อย 18 ล้าน เพื่อจะถอนใช้เงินจนอายุ 90 ปี โดยสูตรโดยทั่วไปจะใช้วิธีลงทุนไป ถอนเงินจากพอร์ตการลงทุนไป

Fiction#1

หุ้นกู้ดอกเบี้ย 3% เท่ากับ พอร์ตลงทุนแบบสะสม 3%

Fact#1

ไม่เท่ากันเนื่องจาก หุ้นกู้ดอกเบี้ยตอนจ่ายภาษี แม้จะหักภาษีแล้วได้ดอกเบี้ย 3% ก็ยังไม่เท่ากัน

ดูได้จากตารางล่าง เนื่องจากพอร์ตแบบสะสมจะมีการลงทุนแบบทบต้นต่อเนื่อง ทำให้ผลออกมาไม่เท่ากัน ระยะสั้นอาจจะไม่แตกต่างกันมาก แต่ถ้าระยะยาวจะแตกต่างกันมาก

Fiction#2

หลังเกษียณเน้นลงทุนในหุ้นกู้แบบ 100% ดีที่สุดความเสี่ยงต่ำ

Fact #2

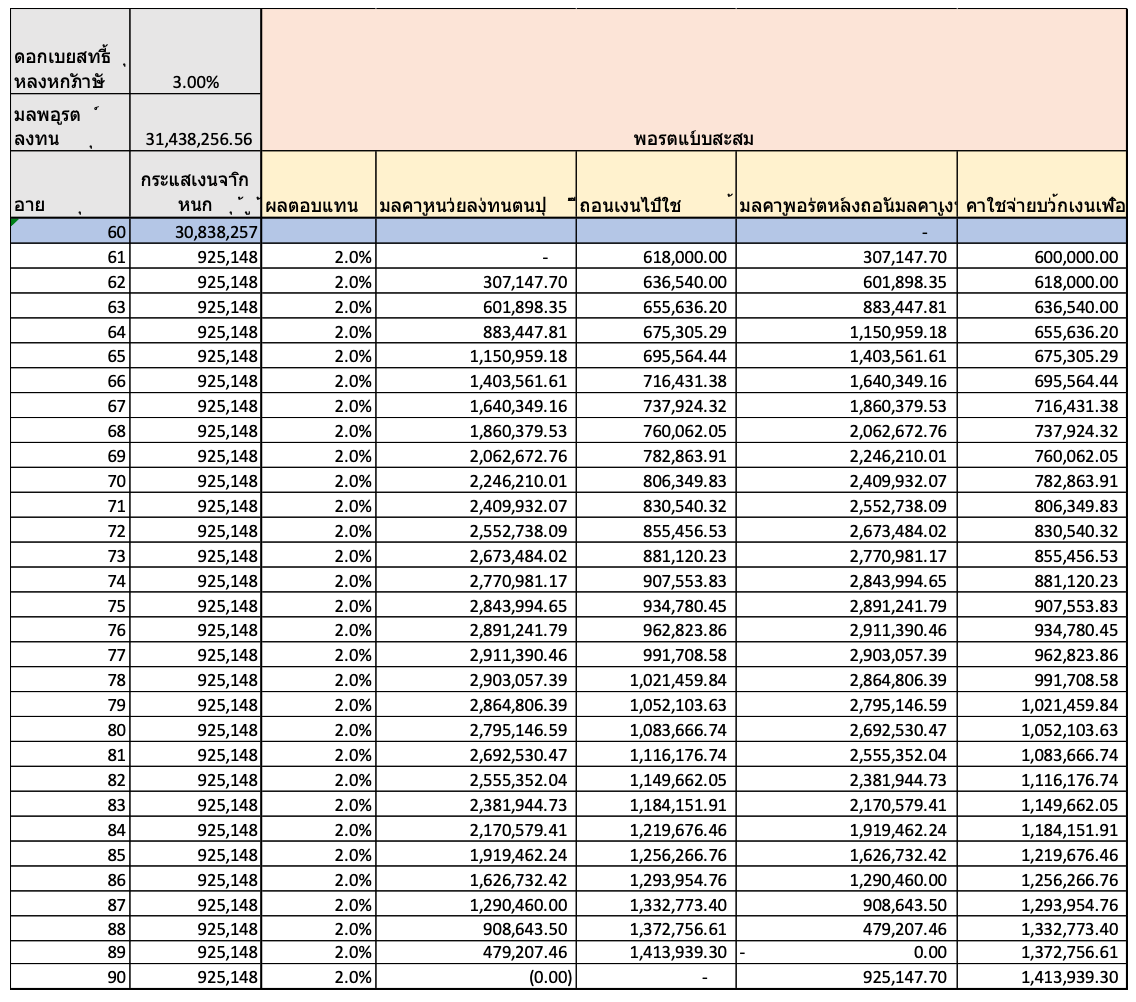

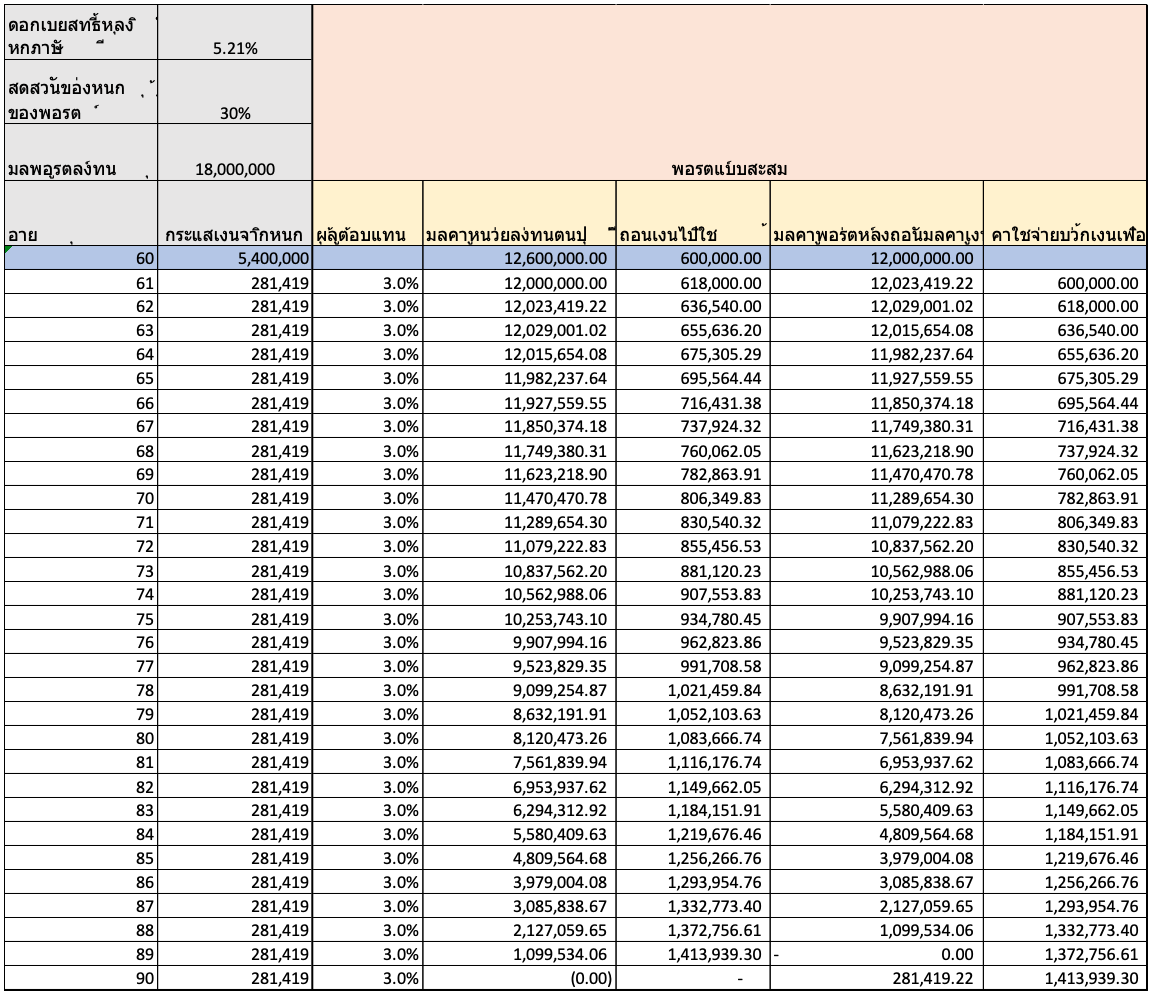

แบบที่ 2 ถ้าลงทุนในหุ้นกู้ในสัดส่วน 100%

ถ้าเงินเหลือใช้ให้เก็บไว้ในพอร์ตแบบสะสมเน้นตราสารหนี้และตราสารเงิน ดอกเบี้ย 3% ต่อปีหลังหักภาษี โดยเน้นหุ้นกู้ระดับ A ขึ้นไป ต้องเตรียมเงิน 3x ล้าน

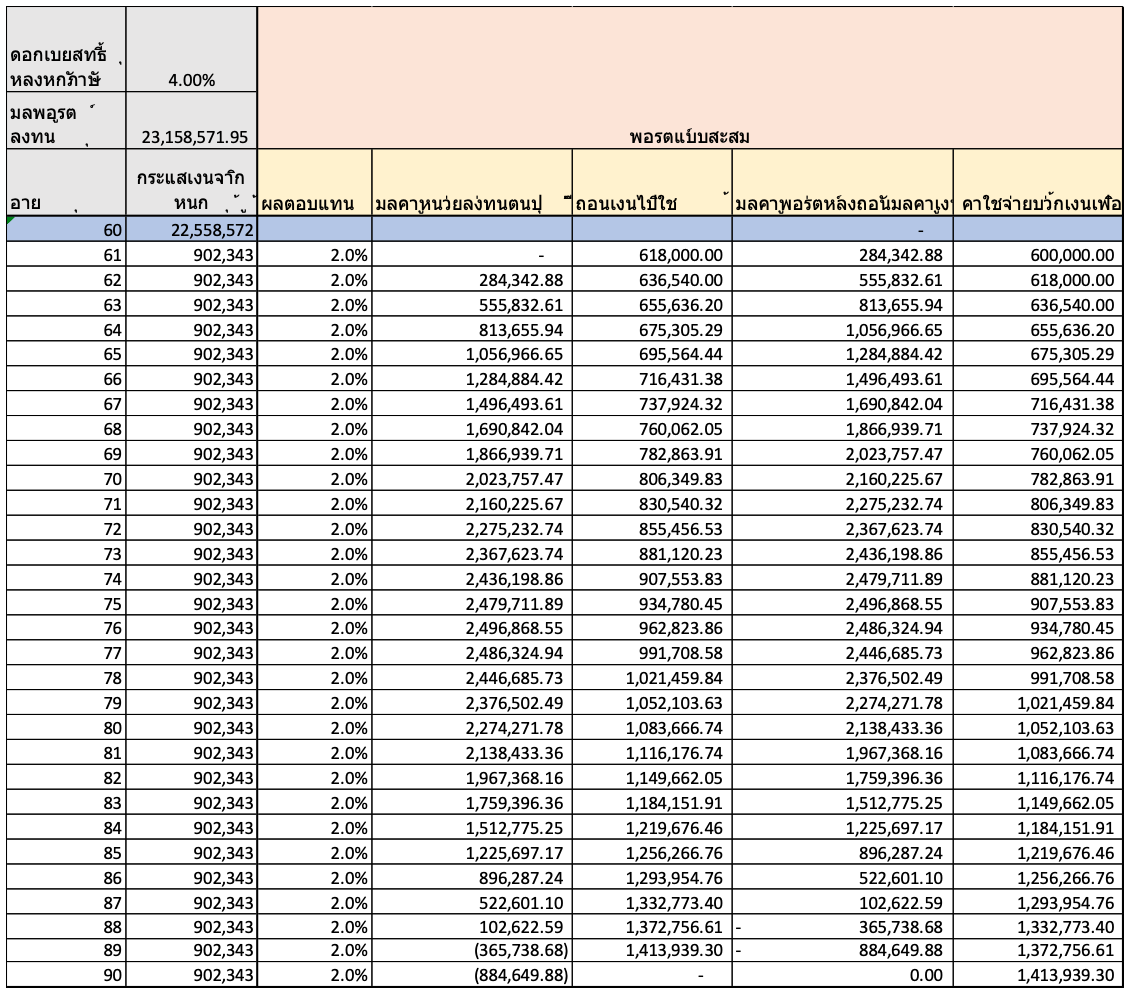

แต่ถ้าใช้ดอกเบี้ย 4% ต่อปีหลังหักภาษี โดยผสมหุ้นกู้ระดับ A และระดับ BBB ขึ้นไป ต้องเตรียมเงิน 2x ล้าน

แนะนำไม่ให้ใช้ดอกเบี้ยเกิน 4% แผนมีความเสี่ยงต่ำสุดจริง ไม่ยุ่งยาก ไม่กระทบจาก Sequencing Risk ความเสี่ยงของที่เราถอนเงินจากพอร์ตหลังเกษียณไปลงทุนไป และยังมีเงินเหลือตอนสิ้นอายุขัย เพราะอย่างลืมว่า หุ้นกู้ไม่ได้เพิ่มมูลของเงินลง

เวลาเราได้เงินคืน 100% จากที่เราลงทุนยกเว้นจะเจอ Default ของหุ้นกู้ แต่การถอนเงินต้องบวกเงินเฟ้อเข้าไปด้วยเงินจะต้องถอนมากขึ้น ทำให้คุณจะต้องเก็บเงินจำนวนมากกว่าแบบเดิมประมาณ 35-80% จากการคิดคำนวณจากสูตรแบบที่ 1

Fiction #3

เน้นลงทุนในหุ้นปันผลเป็นหลัก ไม่ต้องเตรียมเงินมากเหมือนหุ้นกู้ จะมีกระแสเงินสด และหุ้นปันผลก็มีมูลค่าขึ้นเรื่อย ๆ ด้วย

Fact #3

แบบที่ 3 สินทรัพย์แบบมีปันผลสูง

การมีเงินต้นน้อย คาดหวังผลตอบแทนสูงขึ้น จะเพิ่มความเสี่ยง ซึ่งด้วยจำนวนเงินเท่ากับแบบที่ 1 คือ 18 ล้าน จะต้องมีเงินปันผลหลังหักภาษีแล้วอย่างน้อย 5.32% ต่อปี ซึ่งถ้าลงทุนในหุ้นกู้ จะมีการผสมหุ้นกู้แบบ Non-grade เพิ่มความเสี่ยงในการ Default Risk ของหุ้นกู้ หรือถ้าเน้นหุ้นปันผล ก็เพิ่มความเสี่ยงด้านราคาของราคาหุ้นในอนาคตอีกด้วย

Fiction #4

แบ่งเงินหลังเกษียณไปลงทุนในหุ้นกู้ที่ให้กระแสเงินสดหลังเกษียณ และอีกส่วนยังคงลงทุนแบบพอร์ตสะสมเสี่ยงต่ำ น่าจะเป็น Solution ที่ดีที่สุด

Fact #4

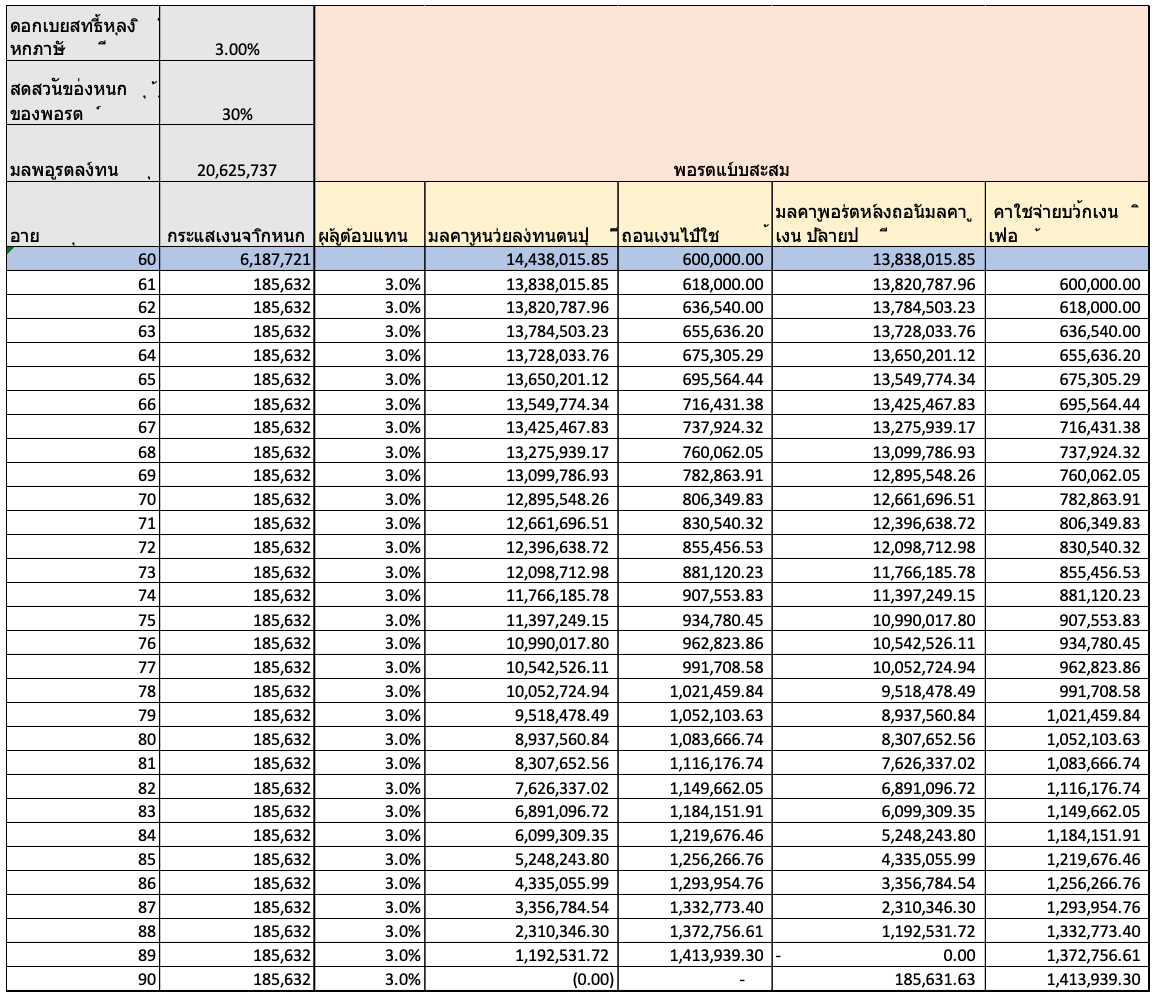

แบบที่ 4 แบ่งเงิน 30% ลงทุนในหุ้นกู้ ที่เหลือ 70% จะลงทุนในพอร์ตแบบสะสม

กรณีที่ 1: จำนวนเงินพอร์ตเกีษยณเท่ากับแบบที่ 1 คือ 18 ล้าน จะต้องมีเงินปันผลหลังหักภาษีแล้วอย่างน้อย 5.32% ต่อปี

ซึ่งถ้าลงทุนในหุ้นกู้ จะมีการผสมหุ้นกู้แบบ Non-grade ซึ่งจะเพิ่มความเสี่ยงของ Default Risk ของหุ้นกู้

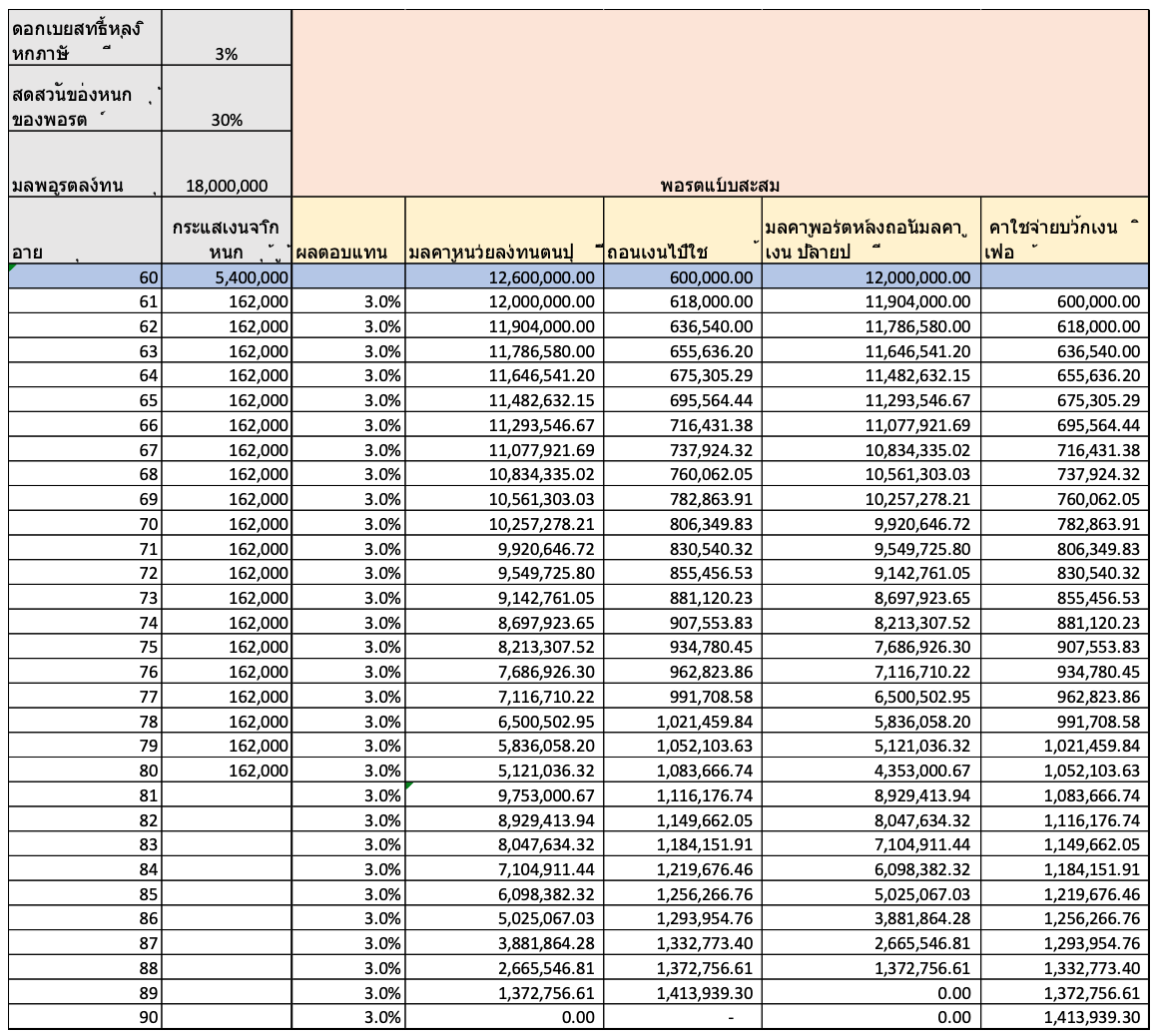

กรณีที่ 2: แต่ถ้าต้องการลดความเสี่ยงใช้ดอกเบี้ยหลังหักภาษี 3%

พอร์ตการลงทุนจะต้องเพิ่ม 21% ของจำนวนเงินพอร์ตเกีษยณเท่ากับแบบที่ 1 จากเดิม 18 ล้าน เป็น 20 ล้าน

แบบที่ 5 จะคล้ายแบบที่ 4 กรณีที่ 2 คือ แบ่งเงิน 30% ลงทุนในหุ้นกู้ดอกเบี้ยหักภาษีที่ 3%

ที่เหลือ 70% จะลงทุนในพอร์ตแบบสะสม

บทสรุป แผนการลงทุนหลังเกษียณแบบ Income (กระแสเงินสด)

บทสรุป ทั้ง 5 แบบแผนการลงทุนหลังเกษียณแบบมี Income ดังนี้

การจัดพอร์ตแบบ Income แบบ 100%

- สามารถลดผลกระทบจาก Sequencing Risk (การลงทุนไปถอนเงินไป) ได้มากกว่าแบบดั้งเดิม

- อย่างไรก็ตาม จะต้องเตรียมเงินจำนวนมากขึ้นกว่า การคิดสูตรคำนวณจากแบบดั้งเดิม โดยเพิ่มขึ้น 35%-80%

- แต่ถ้าจะใช้จำนวนเงินที่คำนวณจากแบบดั้งเดิม หุ้นกู้จะต้องได้ดอกเบี้ย 21% ซึ่งจะต้องมีการลงทุนผสม BBB และ Non-grade มากขึ้น แม้จะไม่ได้ผลกระทบจาก Sequencing Risk แต่อาจจะเจอผลกระทบจาก Default Risk

การจัดพอร์ตแบบผสม Income และมีแบบพอร์ตสะสม

- แม้ยังไม่สามารถจัดการผลกระทบจาก Sequencing Risk ได้หมด แต่ก็ลดผลกระทบไปได้มาก อย่างไรก็ต้องเพิ่มเงินจากที่คำนวณจากแบบดั้งเดิมเพียง 21% ไม่เหมือนแบบ Income ล้วน ๆ ซึ่งต้องเพิ่ม 35%-80%

- ถ้าไม่ต้องการเพิ่มเงิน ก็จะต้องนำเงินในส่วนของ Income มาลงทุนในพอร์ตสะสมในช่วงเวลา 10 ปีสุดท้ายก่อนสิ้นอายุขัย

สนใจลงทุน Global Aggressive Hybrid Portfolio สามารถดูรายละเอียดเพิ่มเติมได้ที่ https://port.finnomena.com/plan-select/plans/guruport-hyb

WealthGuru

คำเตือน

การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | กองทุนมีการลงทุนกระจุกตัวในประเทศที่ลงทุน จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FinnomenaPort”

.jpg)