คนไทยพร้อมแค่ไหน…ในวัยเกษียณ?

หลายคนยังไม่ได้คิด ไม่ให้ความสำคัญ

หลายคนคิดว่าแผนที่มีอยู่เพียงพอ แต่แท้จริงไม่เพียงพอ

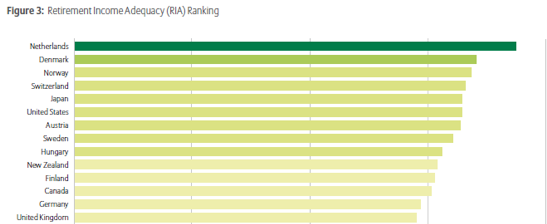

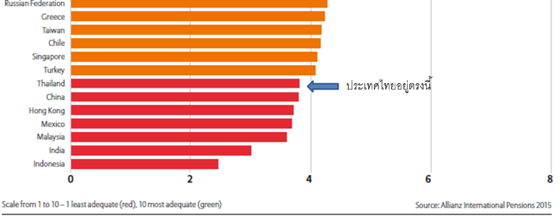

ในปี 2568 ประเทศจะมีสัดส่วนของผู้สูงอายุถึง 20% หรือ เรียกง่ายๆ ว่าเข้าสู่สังคมผู้สูงอายุ แต่ประเทศไทย มีค่า Retirement Income Adequacy (RIA) หรือ รายได้หลังเกษียณที่เพียงพอกับการใช้ชีวิตอยู่ในระดับต่ำ เพราะว่า คนไทยยังไม่เห็นความสำคัญกับการวางแผนเกษียณ

ถ้าพูดเรื่องเกษียณ คนอายุยังน้อย ต่ำกว่า 30 ปี ก็บอกว่า จะรีบคิดไปทำไมอีกนาน จนเวลาล่วงเลยมาถึงอายุ 35 ปีขึ้นไป น้อยคนที่จะคิดวางแผนเกษียณ จนอายุ เริ่ม 40 ปีถึงจะเริ่มออมเงิน และ เริ่มตระหนักในวางแผนเพื่อการเกษียณ บางคนก็สายเกินไปเสียแล้ว

จากประสบการณ์การให้คำแนะนำในการวางแผนเกษียณ คนส่วนใหญ่จะต้องเจอกับความล้มเหลวของแผนเกษียณที่ตัวเองคิดไว้ พวกเขาเหล่านั้นคิดว่า แผนเกษียณนั้นจะเพียงพอ แต่แท้จริงแล้วไม่

และนี่คือ 6 เหตุผล ที่ทำให้แผนเกษียณล้มเหลว! มีดังนี้

1. ไม่ได้คิดถึงอัตราเงินเฟ้อ

แผนเกษียณของหลายคนไม่ได้คิดถึงอัตราเงินเฟ้อเข้าไปคำนวณเงินที่จะต้องใช้ในอนาคต หากต้องการใช้เงินปีละ 480,000 บาทในปัจจุบัน ถ้าอีก 20 ปี เกษียณ เราต้องพูดกันที่ค่าของเงินในอนาคตที่ 786,535 บาท ถ้าเงินเฟ้อ 2.5% ซึ่งเพิ่มขึ้นกว่า 60% เมื่อไม่ได้นำอัตราเงินเฟ้อมาคำนวณก็จะเตรียมเงินน้อยกว่าที่ควรมี แผนเกษียณจึงล้มเหลว

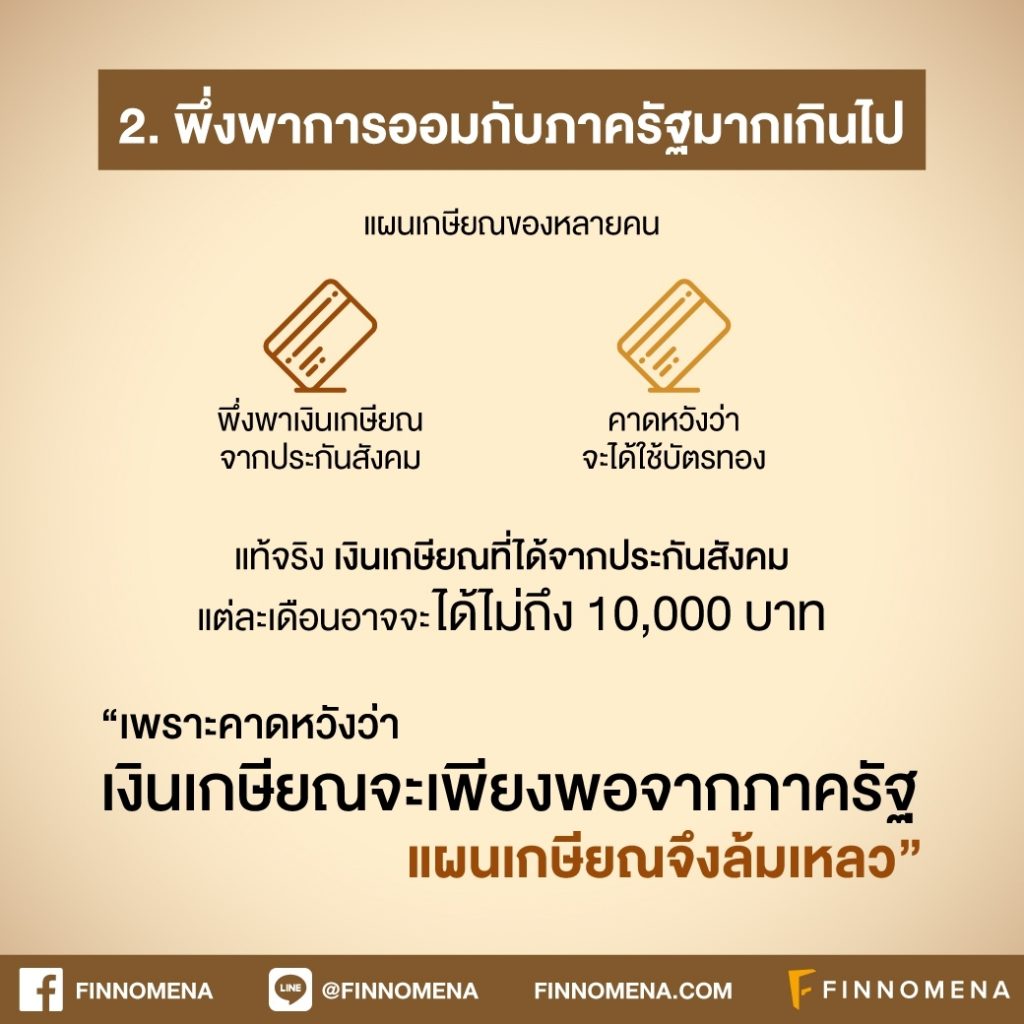

2. พึ่งพาการออมกับภาครัฐมากเกินไป

แผนเกษียณของหลายคน พึ่งพาเงินเกษียณจากประกันสังคม ส่วนค่ารักษาพยาบาล หลายคนหวังว่าจะใช้บริการบัตรทอง แท้จริง เงินเกษียณที่ได้จากประกันสังคมนั้นน้อยมากๆๆ แต่ละเดือนอาจจะได้ไม่ถึง 10,000 บาท

เกษียณแล้วได้เงินจากประกันสังคมเท่าไร ? ลองอ่านบทความนี้ได้เลย

https://www.finnomena.com/wealthguru/retire-and-social-security-office/

เพราะคาดหวังว่า เงินเกษียณจะเพียงพอจากภาครัฐ แผนเกษียณจึงล้มเหลว

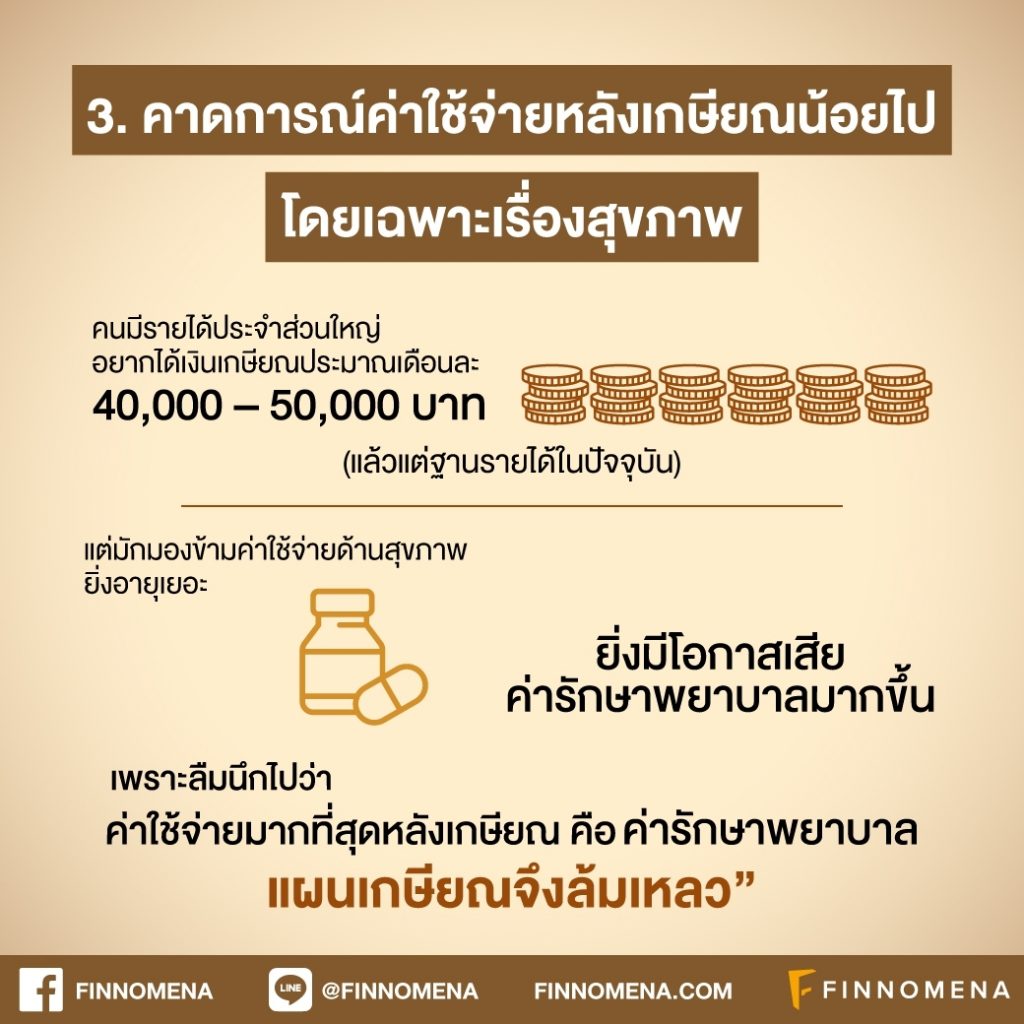

3. คาดการณ์ค่าใช้จ่ายหลังเกษียณน้อยไป โดยเฉพาะเรื่องสุขภาพ

คนมีรายได้ประจำส่วนใหญ่อยากได้เงินเกษียณอยู่ประมาณเดือนละ 40,000 – 50,000 บาท แล้วแต่ฐานรายได้ในปัจจุบัน แต่ส่วนใหญ่จะมองข้ามค่าใช้จ่ายด้านสุขภาพ และ คนมาช่วยดูแลยามอายุมาก ยิ่งอายุเยอะ ยิ่งมีโอกาสเข้าโรงพยาบาล โอกาสเสียค่ารักษาพยาบาลมากขึ้น ยิ่งอายุเยอะ ความสามารถเคลื่อนไหวร่างกายลำบาก ยิ่งมีปัญหาด้านสุขภาพ ยิ่งต้องมีคนค่อยดูแลโดยเฉพาะคนโสดและไม่มีลูก

แล้วคนโสดกับคนไม่มีลูกจะต้องเตรียมตัวเกษียณอย่างไร? อ่านรายละเอียดได้ที่

https://www.finnomena.com/wealthguru/retirement-planner-for-single/

โดยเฉพาะอย่างยิ่งกับกลุ่มคนที่มีรายได้ประจำเป็นลูกจ้าง ลืมคิดไปว่าสวัสดิการด้านสุขภาพของบริษัทเป็นสวัสดิการติดโต๊ะ ไม่ใช่สวัสดิการติดตัว เมื่อเกษียณไปแล้ว มิได้วางแผนจัดการค่าใช้จ่ายด้านสุขภาพหลังเกษียณ หรือเรียกว่า แผน long term care (LTC) เพื่อสู้เงินเฟ้อในอนาคต

อ่านเพิ่มเติมได้ที่ https://www.finnomena.com/wealthguru/inflation-and-medical/

การคำนวณผิดเรื่องค่าใช้จ่ายหลังเกษียณ ลืมนึกไปว่า ค่าใช้จ่ายมากที่สุดหลังเกษียณ คือ ค่ารักษาพยาบาล แผนเกษียณจึงล้มเหลว

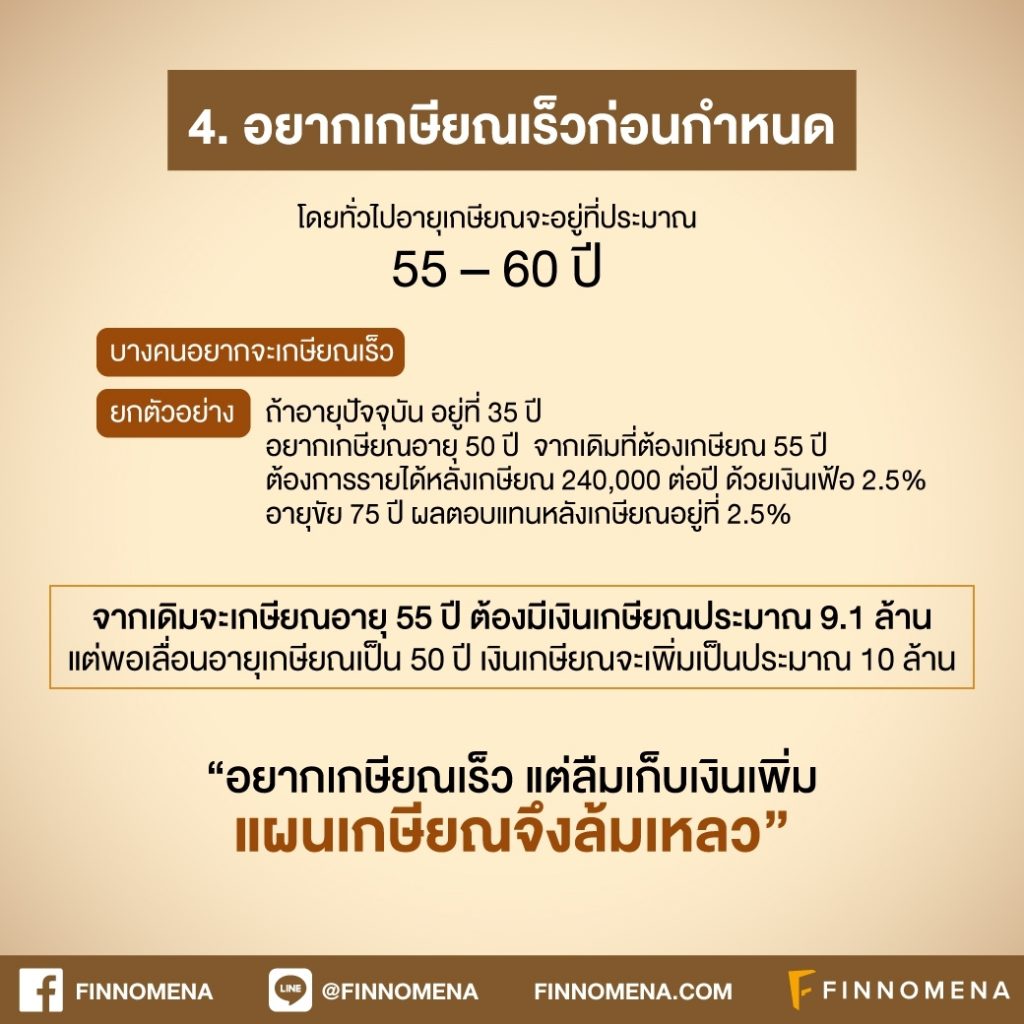

4. อยากเกษียณเร็วก่อนกำหนด

โดยปกติทั่วไป อายุเกษียณจะอยู่ที่ประมาณ 55 – 60 ปี แต่ก็มีหลายคนที่อยากจะเกษียณเร็ว เช่น อายุ 45-50 ปี ถ้าอายุปัจจุบัน อยู่ที่ 35 อยากเกษียณอายุ 50 ปี จากเดิมที่ต้องเกษียณ 55 ปี ต้องการรายได้หลังเกษียณ 240,000 ต่อปี ด้วยเงินเฟ้อ 2.5% อายุขัย 75 ปี ผลตอบแทนหลังเกษียณอยู่ที่ 2.5%

จะต้องมีเงินเกษียณประมาณ 10 ล้าน ณ อายุ 50 ปี

จากเดิมมีเงินเกษียณประมาณ 9.1 ล้าน ณ อายุ 55 ปี

อยากเกษียณเร็ว แต่ลืมเก็บเงินเพิ่ม แผนเกษียณจึงล้มเหลว

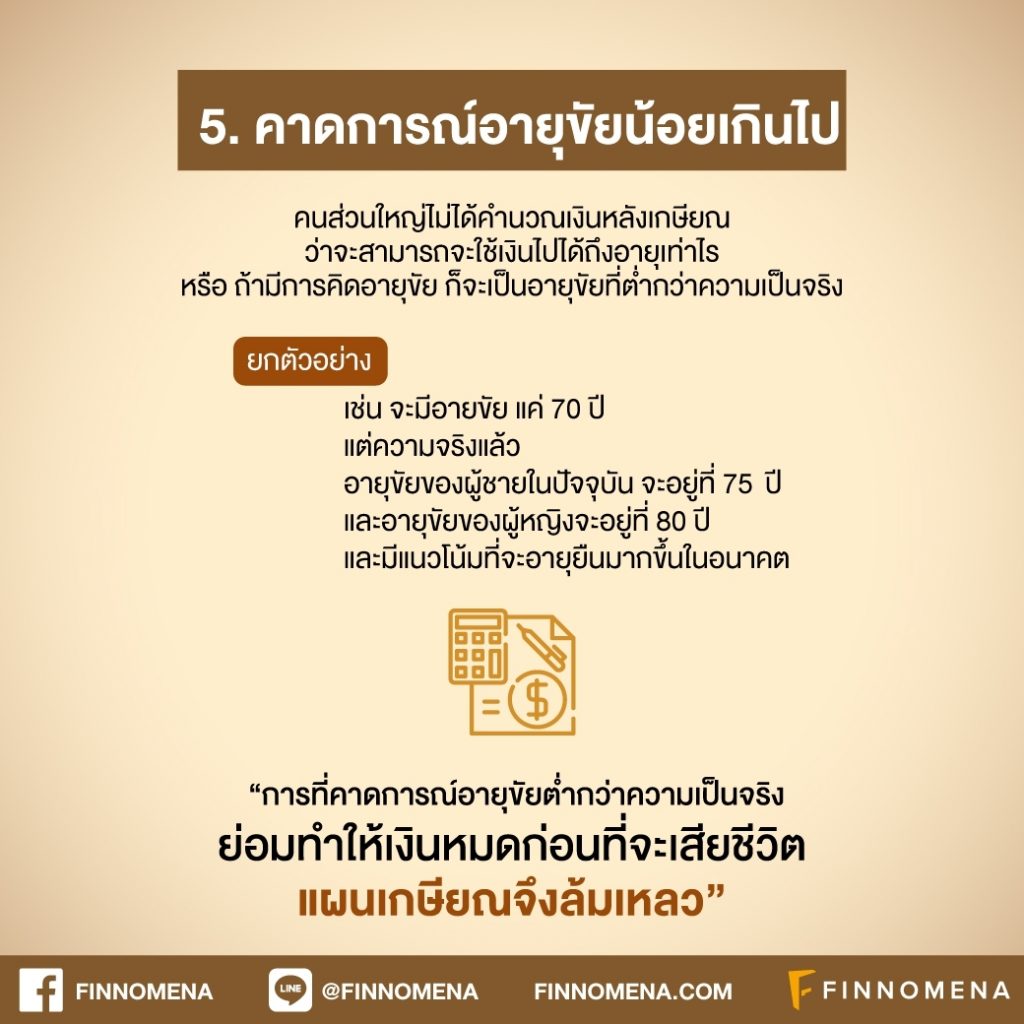

5. คาดการณ์อายุขัยน้อยเกินไป

คนส่วนใหญ่ไม่ได้คำนวณเงินหลังเกษียณ ว่าจะสามารถจะใช้เงินไปได้ถึงอายุเท่าไร หรือ ถ้ามีการคิดอายุขัย ก็จะเป็นอายุขัยที่ต่ำกว่าความเป็นจริง เช่น จะมีอายุขัย แค่ 70 ปี แต่ความจริงแล้ว อายุขัยของผู้ชายในปัจจุบัน จะอยู่ที่ 75 ปีและอายุขัยของผู้หญิงจะอยู่ที่ 80 ปี และมีแนวโน้มที่จะอายุยืนมากขึ้นในอนาคต

ถ้าอายุยืนขึ้นจะต้องเตรียมเงินเพิ่มเท่าไร? หาคำตอบได้ที่

https://www.finnomena.com/wealthguru/bad-news-insurance/

การที่คาดการณ์อายุขัยต่ำกว่าความเป็นจริง ย่อมทำให้เงินที่จะหมดก่อนที่จะเสียชีวิต แผนเกษียณจึงล้มเหลว

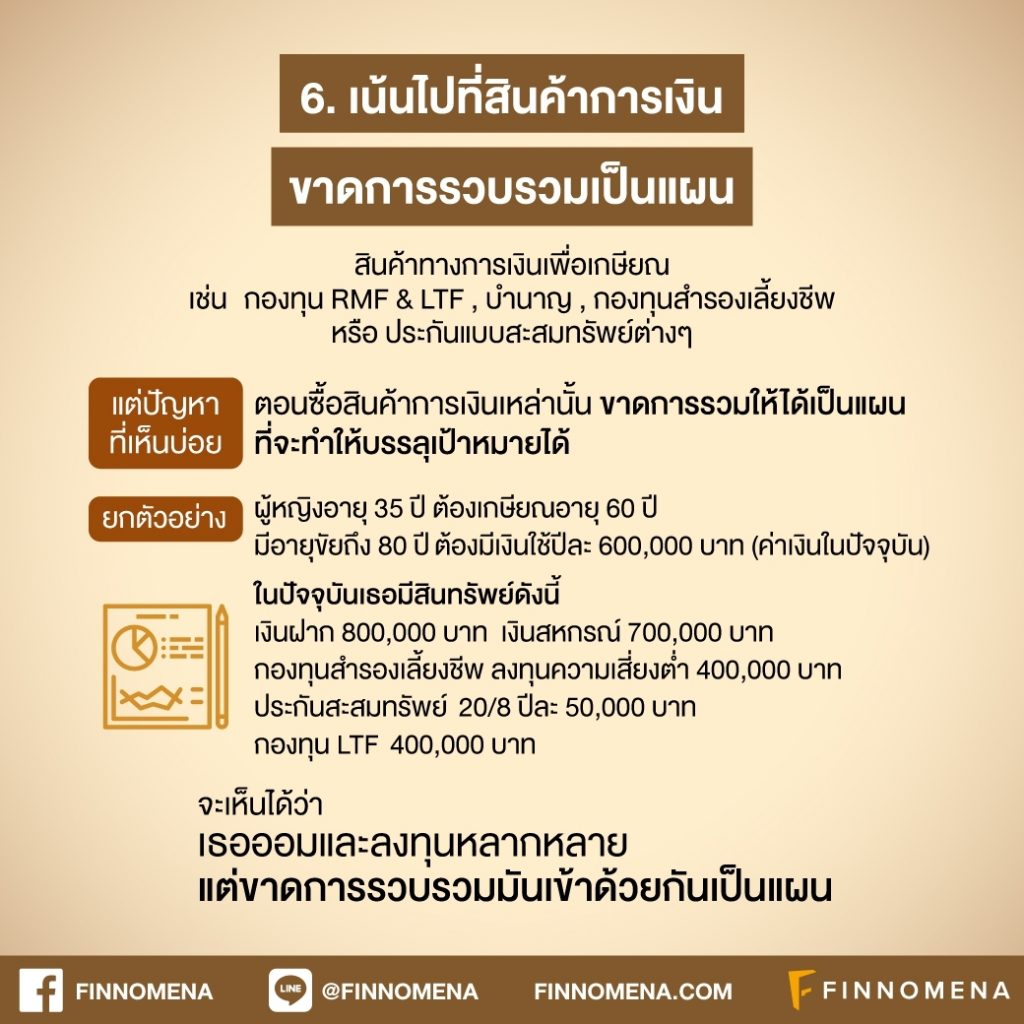

6. เน้นไปที่สินค้าการเงิน ขาดการรวบรวมเป็นแผน

ในปัจจุบันทางเลือกสำหรับสินค้าทางการเงินเพื่อเกษียณมีมากมาย เช่น กองทุน RMF & LTF , บำนาญ , กองทุนสำรองเลี้ยงชีพ หรือ ประกันแบบสะสมทรัพย์ต่างๆ แต่ปัญหาที่เห็นบ่อยคือ ตอนซื้อสินค้าการเงินเหล่านั้น ขาดการรวมให้ได้เป็นแผนที่จะทำให้บรรลุเป้าหมายได้

ขอยกตัวอย่างจริง ผู้รับคำปรึกษา ผู้หญิงอายุ 35 ปี ต้องเกษียณอายุ 60 ปี มีอายุขัยถึง 80 ปี ต้องมีเงินใช้ปีละ 600,000 บาท (ค่าเงินในปัจจุบัน)

ในปัจจุบันเธอมีสินทรัพย์ดังนี้

เงินฝาก 800,000 บาท

เงินสหกรณ์ 700,000 บาท

กองทุนสำรองเลี้ยงชีพ ลงทุนความเสี่ยงต่ำ 400,000 บาท

ประกันสะสมทรัพย์ 20/8 ปีละ 50,000 บาท

กองทุน LTF 400,000 บาท

จะเห็นได้ว่า เธอออมและลงทุนหลากหลาย แต่ขาดการ Integrate หรือ การรวบรวมมันเข้าด้วยกันเป็นแผน เธอใส่เงินเข้าไปอย่างไม่มีแผนการ จากการตรวจสอบ หลังเกษียณจะมีเงินใช้ได้ถึงอายุ 69 ปีเท่านั้น จะไม่ถึงอายุ 80 ปีตามที่หวัง

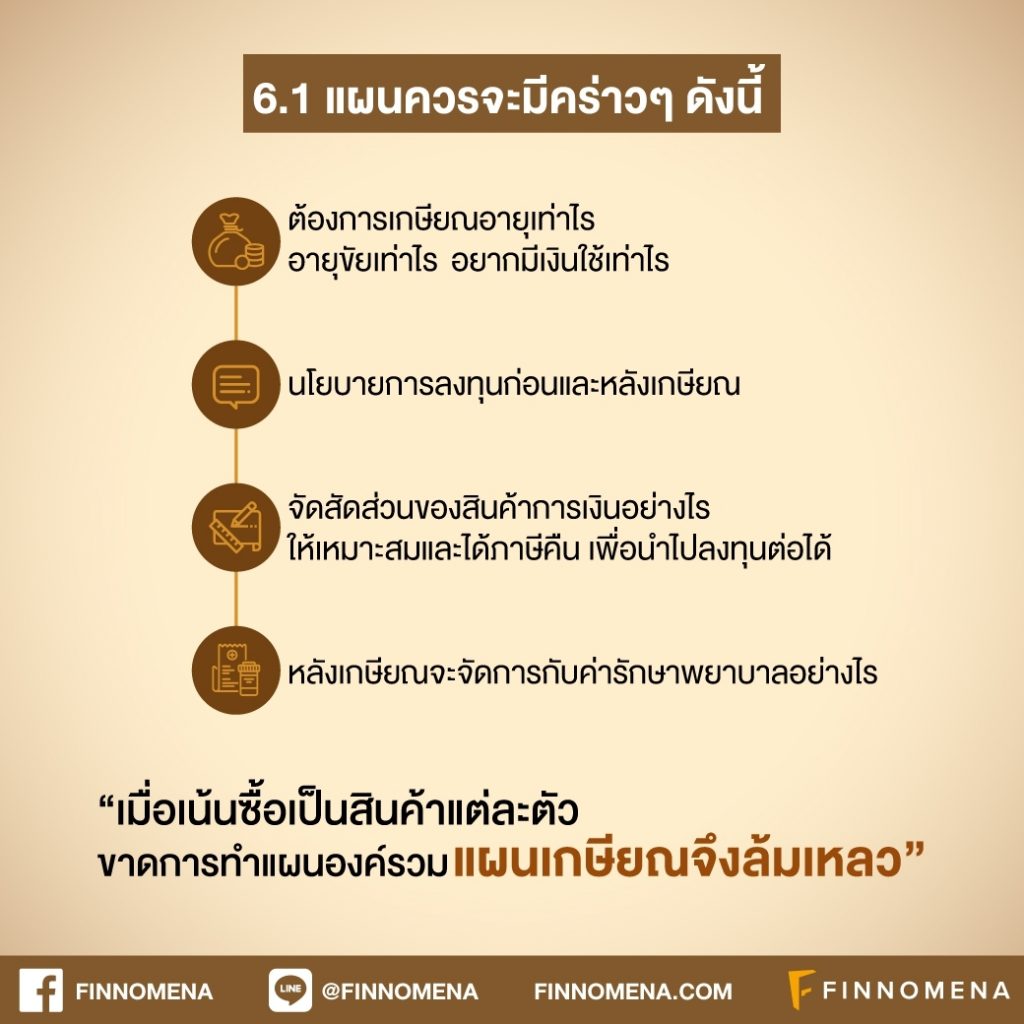

แผนควรจะมีคร่าวๆ ดังนี้

- ต้องการเกษียณอายุเท่าไร อายุขัยเท่าไร อยากมีเงินใช้เท่าไร

- นโยบายการลงทุนก่อนและหลังเกษียณ

- จัดสัดส่วนของสินค้าการเงินอย่างไร ให้เหมาะสมและได้ภาษีคืนเพื่อนำไปลงทุนต่อได้

- หลังเกษียณจะจัดการกับค่ารักษาพยาบาลอย่างไร

เมื่อเน้นซื้อเป็นสินค้าแต่ละตัว ขาดการทำแผนองค์รวม แผนเกษียณจึงล้มเหลว

ทางเลือกเกษียณขึ้นอยู่กับคุณ จะต้องเตรียมเงินมากหรือน้อยขึ้นอยู่กับคุณ

“จงวางแผนการเงินเพื่อการเกษียณไว้เป็นเป้าหมายหลักของชีวิตคุณ”

จงอย่ารอให้ลูกหลานเลี้ยง

จงอย่ารอให้รัฐบาลเลี้ยง

จงอย่าคิดว่าเก็บเงินแค่ 10% จะเพียงพอ

จงอย่ากลัวการลงทุน

จงอย่ากลัวการทำประกันสุขภาพ

และสุดท้าย

จงเปลี่ยนทัศคติของคุณใหม่ “จาก เกษียณเริ่มเมื่อไรก็ได้ เป็น เกษียณต้องเริ่มเดี๋ยวนี้”

-WealthGuru-