ตอนเด็กๆ นอกจากความฝันว่าโตขึ้นอยากเป็นอะไร?

คุณหมอ คุณครู นางงาม นางเอก หรือ เอลซ่า ฯลฯ

เชื่อว่าผู้หญิงหลายคนเคยวาดภาพ “ชายในฝัน” เอาไว้ด้วยเช่นกัน…

- หล่อ สูง หุ่นดี มีรสนิยม

- การศึกษาดี การงานดี๊ดี ฐานะดีดี๊ดี

- เอาใจเก่ง ไม่เจ้าชู้ ดูแลเราดุจคุณหนู

แต่เมื่อเจอพวกเขาเหล่านั้นที่ “ตรงเสปค” ก็พบความจริงที่ว่า…

- บ้าง…มีครอบครัวแล้ว

- บ้าง…ยังคงอยู่ในความฝัน

- บ้าง…ไม่รู้จักกัน

- และอีกมาก…ไม่ใช่ผู้ชาย Y__Y

“ฝันสลาย” คำตอบ (เกือบสุดท้าย) ของชะนีน้อยใหญ่ ในยุคที่ชายไทย…สวยกว่าผู้หญิง!

สิ่งที่อยากจะบอกมิตรรักการเงินสาวโสดในตอนนี้ก็คือ “จงอยู่กับความเป็นจริง”

หันมาใส่ใจสิ่งที่สำคัญกว่าชีวิตคู่…นั่นคือชีวิต “ตรู”

เมื่อเป็นโสด…ต้องหาเงิน…คนเดียว

เมื่อเป็นโสด…ต้องซื้อบ้าน…คนเดียว

เมื่อเป็นโสด…ต้องซื้อรถ…คนเดียว

เมื่อเป็นโสด…ต้องแบกรับภาระค่าใช้จ่าย…คนเดียว

แม้ว่าคนมีคู่ จะพร่ำบ่นอิจฉาบรรดาคนโสดว่า…มีอิสระ ไม่มีภาระ

แต่อย่าลืมว่า…ก็ไม่มีใครร่วม “แบ่งเบาภาระ” เช่นกัน

ข้อมูลจาก www.psychologytoday.com นำผลการศึกษาที่น่าสนใจเกี่ยวกับ “การใช้เวลา” ของคนที่แต่งงานแล้ว กับ คนโสด มาอธิบายผ่าน 3 หัวข้อคือ

- คนที่แต่งงานแล้ว ใช้เวลาทำอะไร มากกว่า คนโสด

- คนที่แต่งงานแล้ว ใช้เวลาทำอะไร เท่ากับ คนโสด

- คนที่แต่งงานแล้ว ใช้เวลาทำอะไร น้อยกว่า คนโสด

บทสรุปที่น่าสนใจ

ก็คือ “คนที่แต่งงานแล้ว” ใช้เวลาส่วนใหญ่ไปกับ “การบ้านการเรือน” เช่น ทำความสะอาดบ้าน ซื้อของเข้าบ้าน ทำอาหาร พบปะ-สังสรรค์กับญาติพี่น้อง

“คนโสด” ใช้เวลาส่วนใหญ่ไปกับ “กิจกรรมต่างๆ” เช่น เข้าคอร์สอบรบ เรียนเสริมทักษะ ดูแลตัวเอง (เสริมความงาม ดูแลสุขภาพ ออกกำลังกาย) ดูหนัง ฟังเพลง อ่านหนังสือ ทานข้าวกับเพื่อน กิจกรรมทางสังคม

และนั่น ก็สะท้อนให้เห็นว่า…

“การใช้เวลาของคนโสด…เสียเงินมากกว่า…การใช้เวลาของคนที่แต่งงานแล้ว”

แล้วเราจะทำยังไงดี?

อยาก “โสด สวย รวย เริ่ด” โปรดฟังทางนี้

……

จง “ยอมรับความจริง” (55555+)

เปล่าเลย…ไม่ได้จะตอกย้ำให้ยืดอกยอมรับว่าข้าพเจ้าน่ะ…โสด

แต่อยากให้ยอมรับว่าหญิงแกร่งอย่างเราน่ะ “แก่ง่าย…ตายช้า” (แย่กว่าเดิมอีก 555)

ข้อมูลจาก www.sigularcity.com บอกไว้ว่า ในโลกธุรกิจ กลุ่มเป้าหมายชายโสดน่ะ เนื้อหอมกว่าสาวโสดเป็นไหนๆ เพราะใช้จ่ายมากกว่า ซึ่งก็มีต้นเหตุมาจากการพวกหนุ่มๆ หารายได้ ได้มากกว่าสาวๆ อย่างเรา แต่นี่ก็ไม่ใช่ข่าวดีสักนิด…เพราะแม้สาวโสดจะใช้จ่ายน้อยกว่า (จนไม่เป็นที่หมายปองของบรรดาสินค้าบริการสักเท่าไหร่) แต่เว็บนี้ก็ให้ข้อมูลที่น่าต๊กกะใจว่า

“สาวโสดน่ะ อายุยืนกว่า หนุ่มโสด ถึง 10 ปี” เชียวนะ!

ลองคิดเล่นๆ…10 ปี ที่ (อยู่คนเดียว) นานขึ้น

ใช้เงินวันละ 1,000 บาท (ไม่ต้องคิดเงินเฟ้อให้ยุ่งยาก)

เดือนละ 30,000 บาท

ปีละ 365,000 บาท

10 ปี… 3,650,000 บาท

ต้องเตรียมเงินเพิ่มอย่างน้อยๆ 3.6 ล้านบาทนะครับพี่น้อง…เข้าใจแล้วใช่มั้ยว่า ทำไมเราต้องเริ่มต้นจากการ “ยอมรับความจริง”

“รู้แล้วห้ามนิ่ง” …ไม่งั้นไม่ใช่ “ติ่ง” Finnomena

เห็นเดี๋ยวนี้ใครๆ ก็เป็น “ติ่ง” ไปซะหมด…ติ่งเกาหลี ติ่งดารา ติ่งนักร้อง

ก็เลยคิดเล่นๆ ว่าน่าจะมี “ติ่ง Finnomena” บ้างล่ะน่า..

ประเด็นก็คือ Finnomena ไม่ได้อยากให้มิตรรักการเงินทั้งหลายเป็นแค่ “ติ่ง” นะจ๊ะ

แต่อยากให้เป็น “ตัวจริง” ที่มี “ศักยภาพทางการลงทุน” (Unlock Your Investment Potential)

เฉกเช่นสาวโสดทั้งหลาย…มาดูวิธีที่จะช่วยให้เรา “โสด สวย รวย เริ่ด” กันดีกว่า

1. ตั้งงบใช้จ่าย

หา 100 ใช้ 100

หา 1,000 ใช้ 1,000

หา 10,000 ใช้ 10,000

หา 100,000 ใช้ 100,000

อาจธรรมดาไปสำหรับสาวโสดยุคนี้…สิ่งที่กลัวแสนกลัวก็คือ

“หา 100 ใช้ 100 + รูดบัตรอีกไม่น้อย” นี่น่ะสิ สุดท้ายก็จะเข้าสู่วังวนของ “โสดไม่พอ ก่อหนี้อีกตะหาก”

อย่าอาจหาญคิดเชียวนะว่า “โสด” แล้ว “สบาย” ไม่ต้องกังวลค่าใช้จ่ายอื่นๆ ของครอบครัว ดูแลสามี เลี้ยงลูก เตรียมไว้ให้หลาน ฯลฯ

จริงอยู่ที่เราอาจใช้เงินคนเดียว (แต่ก็มี working women จำนวนไม่น้อยที่แม้โสด ก็มีภาระค่าใช้จ่ายของคนครอบครัวมากมาย) แต่อย่าลืมว่า “เราหาเงินคนเดียว” ด้วยเหมือนกัน

วิธีการพื้นฐานของสาวโสด ที่จะทำให้ สวย รวย เริ่ด ได้ก็คือ “ตั้งงบใช้จ่าย” โดยอาจเลือกใช้วิธีที่ถนัดและเหมาะกับ Lifestyle ของตัวเอง…

– ตั้งงบตามเงิน

เช่น หากตั้งใจว่าจะใช้เงินวันละไม่เกิน 1,000 บาท ต้นสัปดาห์กดเงินสดใส่กระเป๋าสตางค์ 7,000 บาท แล้วใช้ให้พอ…ถ้าเหลือก็เป็นโบนัสของเรา จะไปช้อปปิ้ง ลัลลาที่ไหนก็ได้ J

– ตั้งงบตามสิ่งที่จ่าย

เช่น ทานข้าวมื้อละไม่เกิน 200 บาท/ ค่าน้ำมันเดือนละไม่เกิน 5,000 บาท/ สังสรรค์กับเพื่อนฝูงเดือนละไม่เกิน 5,000 บาท…พยายามเช็คกับค่าใช้จ่ายจริง และทำให้ได้ตามที่ตั้งเป้าไว้

และต้องไม่ลืม “ตั้งงบ” อย่างมีวินัย เพื่อจะได้เหลือเงินไปกับเป้าหมายการอื่นๆ

2. เตรียมแก่ แบบเก๋ๆ

ก่อนจะเก๋…หลายคนอาจกรีดร้องด้วยความตกใจ เมื่อได้เห็นตัวเลขเหล่านี้…

นี่คือ “เงินที่ต้องมี” ถ้าอยากแก่แบบเก๋ๆ โดยเฟิร์นแบ่งเป็น

- อายุ ณ ปัจจุบัน 5 ช่วงวัย (30 ปี, 35 ปี, 40 ปี, 45 ปี, 50 ปี)

- ค่าใช้จ่ายที่ต้องการต่อเดือน (ก่อนคำนวนเงินเฟ้อ) หลังเกษียณ

o ใช้น้อย พอเพียง = เดือนละ 10,000 บาท

o ใช้พอประมาณ สังสรรค์บ้าง = เดือนละ 30,000 บาท

o ใช้เต็มที่ เพราะชีวิตต้องมีสีสัน = เดือนละ 50,000 บาท

- เงินที่ต้องมี ณ วันเกษียณ (อายุ 55 ปี) (หลังคำนวนเงินเฟ้อ 3% ต่อปี)

โดยกำหนดให้สาวโสดไฟแรงเฟร่อ…เกษียณตอายุ 55 ปี และหนังเหนียวอยู่ได้ถึงอายุ 80 ปี เท่ากันทุกคน!

สิ่งที่น่ากลัวที่สุดก็คือ “เงินเฟ้อ”

ที่ยิ่งนานวันก็ยิ่งทวีความโหดร้าย…เพราะเวลาไม่ได้ทำลายแค่ผิวพรรณอ่อนเยาว์ของเรา แต่ยังรวมทำร้าย “เงิน” ให้ด้อยค่าลงไปอีกด้วย

โดยถ้าเราอยากมีเงินเดือนละ 10,000 บาทในวัยเกษียณ ถ้าวันนี้เราอายุแค่ 30 ปี จะต้องเตรียมไว้ถึงเดือนละ 20,900 บาท เพื่อให้มูลค่าเงินใน 25 ปีข้างหน้าเท่ากับ 10,000 บาทวันนี้!!

แต่เดี๋ยวก่อน…อย่าเพิ่งหดหู่ ตัดพ้อ งอแง ว่า…ทำไมถึงทำกับฉันได้ (ลากเสียงสูง)

ให้เป็นโสด แล้วยังมีเงินเฟ้อตัวโหด มากัดกินค่าเงินอีก T_T

เพราะเครื่องมือการเงินสุดแจ่มของ Finnomena อย่างเจ้า “NTER” เนี่ย บอกกับเราว่า “เป็นไปได้” นะจ๊ะ

มาดูกัน…

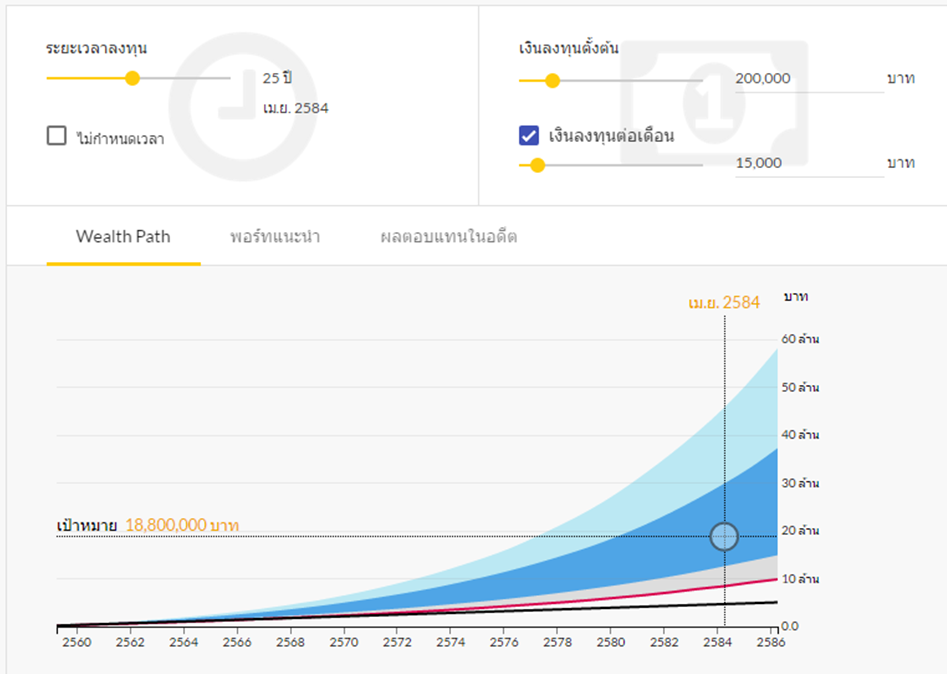

ในที่นี้ขอยกตัวอย่างชีวิตระดับกลาง ใช้ชีวิตแบบสังสรรค์บ้าง แต่ไม่ถึงขั้นจัดเต็ม (ใช้หลังเกษียณเดือนละ 30,000 บาท)

ถ้าวันนี้อายุ 30 ปี

- เป้าหมายคือ 18 ล้านบาท ณ วันเกษียณ (อีก 25 ปี)

- เก็บออมมาได้บ้างสักประมาณ 200,000 บาท

- กัดฟันลงทุนได้เดือนละ 15,000 บาท

- อายุยังน้อย มีเวลาลงทุน เสี่ยงได้เยอะหน่อย

- นี่คือผลลัพธ์ที่เกิดขึ้น…

จาก Wealth Path นี้มีข้อมูลเชิงลึกที่ชี้ให้เห็นว่า…

หากลงทุนหุ้นประมาณ 70% ตราสารหนี้ 20% ลงทุนทางเลือกอีก 10% จะสร้างผลตอบแทนเฉลี่ย (10 ปีย้อนหลัง) ได้ประมาณ 8.94% ต่อปี

แต่ก็มีช่วงที่ดีมากๆ (ปี 2552) ผลตอบแทนของพอร์ตพุ่งไปถึง 40%

ส่วนปีที่แย่สุดๆ (ปี 2551) ผลตอบแทนก็แดงเดือด -31% ทีเดียว

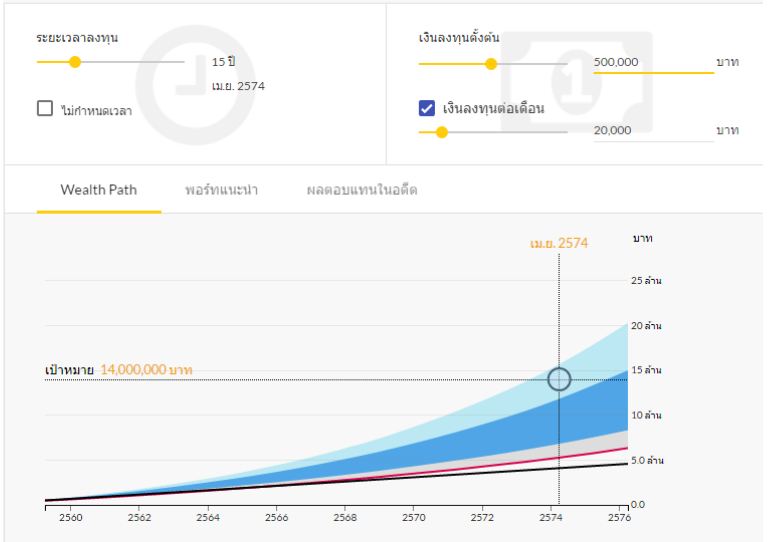

เอาใจสาวโสดวัย 40 กันบ้าง…

- เป้าหมายคือ 14 ล้านบาท ณ วันเกษียณ (อีก 15 ปี)

- น่าจะเก็บออมได้มากหน่อย 500,000 บาท

- ลงทุนได้เยอะขึ้นหน่อยเดือนละ 20,000 บาท

- อายุเริ่มมาก แต่ยังพอมีเวลา เสี่ยงได้แต่ไม่เท่าสาววัย 30

- นี่คือผลลัพธ์ที่เกิดขึ้น…

อย่าเพิ่งดีใจไป…เพราะรูปนี้กำลังบอกเราว่า “ไม่ถึงเป้าหมาย” นะจ๊ะ

สังเกตุได้จากวงกลมเป้าหมาย 14 ล้านบาท ไปตกอยู่ในกรอบสีฟ้าอ่อน ซึ่งหมายถึงภาวะตลาดหุ้นขาขึ้น (มีโอกาสเกิดขึ้นได้แค่ 15% เท่านั้น) แสดงว่าในภาวะตลาดปกติเราไม่มีทางทำได้สำเร็จตามเป้าหมาย!!

หมายเหตุ:

“สีฟ้าอ่อน” ตลาดขาขึ้น (โอกาส 15%)

“สีฟ้าเข้ม” ตลาดปกติ (โอกาส 60%)

“สีเทา” ตลาดขาลง (โอกาส 15%)

แต่ทุกปัญหามีทางออกเสมอ…นี่คือคำแนะนำจาก “NTER”

อยู่ที่เราจะเลือกปรับส่วนไหน…เพื่อให้ “บรรลุเป้าหมาย” ที่ต้องการ

และจาก Wealth Path นี้ก็มีข้อมูลเชิงลึกที่ชี้ให้เห็นว่า…

หากลงทุนหุ้นประมาณ 60% ตราสารหนี้ 30% ลงทุนทางเลือกอีก 10% จะสร้างผลตอบแทนเฉลี่ย (10 ปีย้อนหลัง) ได้ประมาณ 8.29% ต่อปี

แต่ก็มีช่วงที่ดีมากๆ (ปี 2552) ผลตอบแทนของพอร์ตพุ่งไปถึง 33%

ส่วนปีที่แย่สุดๆ (ปี 2551) ผลตอบแทนก็ติดลบถึง -24%

เห็นแบบนี้แล้วต่อม “เอ๊ะ” ของใครหลายคนน่าจะเริ่มทำงาน…

- เอ๊ะ…โสด สวย รวย เริ่ด ไม่ง่ายเหมือนที่คิด

- เอ๊ะ…ทำไมต้องใช้เงินเยอะขนาดนี้

- เอ๊ะ…จะเก็บเงินยังไงให้ได้ตามเป้าหมาย

- เอ๊ะ…ถ้าเริ่มตอนนี้ต้องทำยังไง

- เอ๊ะ…หรือจะรีบตอบตกลงกับผู้ชายคนนั้นที่แม้ไม่ค่อยโอเคกัน แต่ก็คงดีกว่าอยู่คนเดียว

ทุกข้อสงสัย…ไม่มีใครช่วยไขข้อข้องใจให้คุณได้ นอกจากตัวคุณเองเลือกที่จะ “ลงมือทำ”

You do not write your life with words.

You write it with actions.

What you think is not important.

It is only important what you do.

-Patrick Ness-