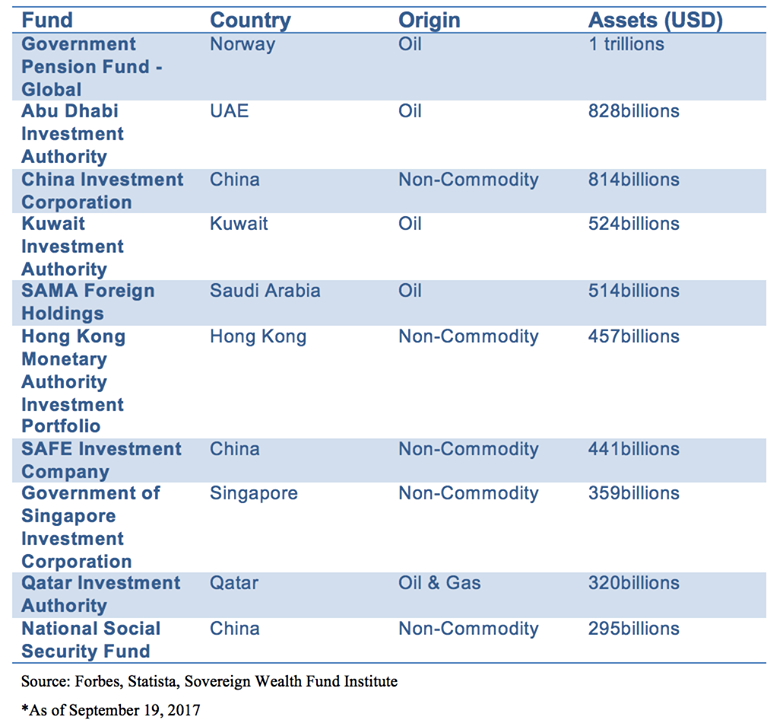

Sovereign Wealth Fund หรือเรียกเป็นภาษาไทยว่า กองทุนความมั่งคั่งแห่งชาติ ถือเป็นนักลงทุนประเภทสถาบันที่เมื่อเทียบกับ นักลงทุนสถาบันประเภทอื่นเช่น mutual fund, private fund, insurance มักจะมีความมั่งคั่งหรือขนาดกองทุนใหญ่กว่านักลงทุนสถาบันประเภทอื่น ทั้งนี้ก็เพราะว่าประเทศจะนำเงินบางส่วนที่ได้รับจากการบริหารประเทศและทรัพยากรธรรมชาติของประเทศเช่น น้ำมัน ก๊าซธรรมชาติ การเก็บภาษี การขายกิจการของรัฐ มาฝากไว้กับกองทุนและตั้งให้กองทุนหาผลตอบแทนที่เหมาะสมให้แก่ประเทศ กองทุนเหล่านี้มีบทบาทสำคัญอย่างยิ่งยวดต่อตลาดทุนระหว่างประเทศ (International Capital Markets) ทั้งในตลาดหุ้น ตลาดพันธบัตรรัฐบาล ตลาดหุ้นกู้ ใน 3 สกุลเงินใหญ่ของโลก (USD, EUR & JPY) มาดูกันว่า 10 ยอดกองทุนความมั่งคั่งแห่งชาติ จะมาจากที่ไหนกันบ้างในโลกนี้

หากจะเทียบกับประเทศไทยแล้วคงจะเปรียบได้กับกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) (Assets: USD 26bn) หรือ สำนักงานประกันสังคม (สปส.) (Assets: USD 52billions)

เกริ่นมาซะนานก็เพื่อที่จะเทียบเคียงสถาบันเหล่านี้กับ State Capital Investment Corporation (SCIC) ของเวียดนาม ชื่อก็บอกอยู่แล้วว่าเป็นกองทุนแห่งชาติ แต่สำนักงานนี้ไม่ได้มีหน้าที่เพียงแค่การเพิ่มพูนความมั่งคั่งให้เวียดนามเท่านั้น (เอาเข้าจริงแล้ว SCIC มีสินทรัพย์ภายใต้การบริหารที่เป็นเงินสดหรือ liquid assets อยู่เพียง USD 5billions, ณ เดือนพฤศจิกายน 2560, เท่านั้น)

หากแต่ยังมีหน้าที่หาเงินเข้ารัฐจากการขายรัฐวิสาหกิจหรือบริษัทที่รัฐบาลเวียดนามเป็นผู้ถือหุ้นอยู่ ทั้งนี้ SCIC จะต้องพยายามให้ได้ผลตอบแทนที่คุ้มค่า ที่สุดแก่รัฐบาล เรียกได้ว่า SCIC ไม่เหมือนกับ Sovereign Wealth Fund ทั่วไปเลยก็ว่าได้ SCIC นั้นมีหน้าที่หลักจริงๆคือหาเงินเข้ารัฐโดยการขายสินทรัพย์ของรัฐนั่นเอง สินทรัพย์ดังกล่าวคือบริษัทที่รัฐถือหุ้นอยู่เนื่องจากในอดีตเวียดนามในฐานะประเทศสังคมนิยม บริษัทส่วนใหญ่เป็นของรัฐ ในเมื่อประเทศได้เปิดเสรีทางเศรษกิจจึงมีการแบ่งขายบริษัทของรัฐ (State Owned Enterprises, SOEs) จำนวน 876 บริษัทโดยจะแบ่งวิธีขายเป็นสองทาง

- Competitive Bidding (การเสนอราคาแข่งขัน)

- Auction (การประมูล)

เนื่องจากรัฐบาลเวียดนามมีความต้องการใช้เงินลงทุนในการพัฒนาโครงสร้างพื้นฐานและระบบสาธารณูปโภค สาธารณูปการอีกเป็นจำนวนมากเช่น การพัฒนาทางด่วนเพื่อเชื่อมภาคเหนือและภาคใต้อย่างมีประสิทธิภาพ, สนามบินระหว่างประเทศ Long Thanh ที่ Dong Nai ตั้งอยู่ทางตะวันออกของ HCMC, รถไฟฟ้า (รถไฟใต้ดินที่ HCMC และ sky train ที่ Hanoi) และโครงการของรัฐอื่นๆอีกมาก การหาเงินมาใช้จ่ายในโครงการพื้นฐานเหล่านี้เป็นเรื่องสำคัญและเป็นวาระระดับชาติที่รัฐบาลต้องจัดการและได้มีการมอบหมายให้ SCIC เป็นศูนย์กลางในการระดมทุนเพื่อตามให้ทันกับอัตราการเจริญเติบโตอย่างก้าวกระโดดในการพัฒนาทางเศรษกิจทุกภาคส่วน ไม่ว่าจะเป็นการขยายตัวของ FDI (11m2017 FDI: USD23.4billions), การเจริญเติบโตของการบริโภคในประเทศ (11m2017 total retail sales of good and services: +10.7%), อัตราเร่งของการส่งออก (11m2017 total export turnover: +21%)

ในเดือนพฤศจิกายน 2560 SCIC ได้แจ้งว่าทางสำนักงานมีเป้าหมายที่จะต้องขายหุ้นในบริษัทของรัฐหรือบริษัทที่รัฐมีหุ้นอยู่ถึง 65 บริษัทหรือคิดเป็นเงิน USD 1.64billions ภายในสิ้นปี 2560 (จากต้นปี ถึงพฤศจิกายนปี 2560 SCIC ทำการขายหุ้นของรัฐไปได้เพียง USD 1billions จากเป้าหมายทั้งหมดของปี 2560 ที่ USD 2.64billions) ซึ่งทางสำนักงานก็ยอมรับว่าเป็นความท้าทายแต่ก็ยังจะทำตามหน้าที่เพื่อปิดธุรกรรมให้ได้คุณภาพมากที่สุด (ให้ราคาดีที่สุดนั่นเอง)

ณ เดือนพฤศจิกายน ยังไม่มีท่าทีว่า SCIC จะสามารถบรรลุเป้าหมายได้ เม็ดเงินเหล่านี้สำคัญต่อประเทศและนโยบายมหภาคของรัฐบาลเป็นอันมากตามที่กล่าวมาข้างต้น

แต่แล้วสถานการณ์ก็เปลี่ยนแปลงไป วันที่ 15 พฤศจิกายน 2560 Vietnam’s Ministry of Industry and Trade (MoIT) ประกาศการขายหุ้น SAB (Saigon Beer – Alcohol & Beverage Corporation or SABECO) ผ่าน SCIC โดยใช้ระบบการเสนอราคาแข่งขันหรือ competitive bidding มีการทำ roadshow ที่ London และ Singapore ระหว่างช่วงวันที่มีการประกาศขายหุ้น SAB ถึงวันส่งซองประมูลราคา ราคาหุ้น SAB ก็ได้พุ่งขึ้นจาก VND280k ไปสูงสุดที่ VND347k และลงมาที่ VND309k ในตลาดรอง (SAB ได้ทำ IPO ไปแล้วเมื่อปลายปี 2559 โดย MoIT ประกาศขายประมาณ 10% ของหุ้นทั้งหมดให้ public) ในวันที่MoIT ประกาศขาย 53.59% และ MoIT จะเก็บไว้เอง 36% (พร้อมทั้งอำนาจในการ Veto) โดยนักลงทุนในประเทศสามารถซื้อได้ทั้งก้อน (53.59%) สำหรับนักลงทุนต่างชาติซื้อได้แค่ 38.59%เท่านั้นเนื่องจากติด foreign room ราคาขายเริ่มต้นถูกกำหนดที่ VND320k ต่อหุ้น คิดเป็น PEที่ 46x เทียบกับ industry average ที่ 22x คิดเป็นมูลค่าการซื้อขายทั้งสิ้น USD 4.8billions

ณ จุดนี้ผู้ (สามารถ) ซื้อชาวต่างชาติ เช่น InBev (Belgium), Heineken (Dutch), Asahi (Japan), Kirin (Japan) ไม่มีวี่แววจะเข้ามาร่วมประมูล บางเจ้าให้สัมภาษณ์กับนักข่าวว่าราคา SAB นั้นแพงเกินไปอย่างไม่มีเหตุผล ในที่สุดมีบริษัทในประเทศเพียงบริษัทเดียวชื่อ Vietnam Beverage ที่ยื่นซองประมูลที่ราคาเริ่มต้นในกลางเดือนธันวาคม Vietnam Beverageเป็นบริษัทเวียดนามที่จดจัดตั้งขึ้นใหม่ซิงๆ ในเดือนตุลาคม 2560 สำนักข่าวทั้งในและต่างประเทศต่างรายงานว่าแท้ที่จริงแล้ว Vietnam Beverage เป็นบริษ้ทลูกของ Thai Bev ผ่านบริษัท BeerCo Limited ที่ฮ่องกง (ในอดีต Thai Bev ได้แสดงความจำนงที่จะซื้อ SAB ตั้งแต่ปี 2557 ที่ 53% และ 2558 ที่ 40% แต่ไม่ประสบผลสำเร็จ)

ในทางเทคนิคแล้วหาก SCIC สืบถาม Vietnam Beverage ว่าจะเอาเงินจากไหนมาซื้อ SAB เนื่องจาก Vietnam Beverage เองนั้นมีทุนจดทะเบียนเพียงแค่ USD30millions ไม่สามารถที่จะสามารถระดมทุนโดยตัวเองได้ถึง USD4.8billions หากไม่มีบริษัทต่างชาติช่วยซึ่งนั่นก็จะถูกตีความเป็นบริษัทต่างชาติทันที แต่ในวินาทีนั้น SCIC อยู่ในสถานการณ์ที่ค่อนข้างลำบากเนื่องจากสำนักงานประสบความล้มเหลวจากการประมูล Becamex และ Vinaconex (VCG) แถมยังไม่สามารถทำ Budget ได้ตามเป้าที่ตั้งไว้ โดยขาดไปถึง 62% หากการประมูล SAB ครั้งนี้ล่มอีกเพราะหาคนซื้อไม่ได้เนื่องจากติดเงื่อนไขและไม่สามารถทำได้ตามเป้าก็จะส่งผลเสียถึงชื่อเสียงของสำนักงานและกระทบไปถึงโครงการต่างๆของรัฐ คงจะเดากันออกว่าในที่สุดผลจะออกมาเป็นอย่างไร และแล้วการยื่นซองเสนอราคาของ Vietnam Beverage ก็ผ่านพ้นไปด้วยดี แต่ก็ยังมีอุปสรรคอีกข้อหนึ่ง ตามกฏหมายแล้ว Competitive Bidding หรือการเสนอราคาแข่งขันจะสมบูรณ์ได้ก็ต่อเมื่อมีอย่างน้อย 2 ฝ่ายเข้าร่วมการเสนอราคา

ขอเเนะนำ คุณ Ngo Vinh Hien บุคคลทั่วไป ผู้ประกอบอาชีพหมอผี (ไม่ได้ล้อเล่นเขามีอาชีพหมอดูหมอผีจริงๆ) ได้เข้ามาช่วยแก้ปัญหาให้ SCIC และ Thai Bev โดยจะตั้งใจหรือไม่ตั้งใจก็ดี คุณ Hien กลายมาเป็นรายที่สองที่เป็นผู้ร่วมเข้าเสนอราคาแข่งขันโดยเสนอราคาที่ VND 320,500 เป็นจำนวน 20,000 หุ้นคิดเป็นเงินทั้งสิ้น USD 282,379 สูงกว่าราคาที่ซื้อขายในตลาดวันนั้นที่ VND309,200 คุณ Hien ได้ให้สัมภาษณ์กับนักข่าวว่าเขาใช้เหล้าบูชาเทพเจ้าเพื่อให้เทพเจ้าชี้ทางให้เขาเห็นทางสว่าง ไม่น่าแปลกใจเลยที่ คุณ Hien กลายเป็นคนดังในชั่วข้ามคืน จะคิดซื่อๆ ก็คงจะงงว่าจะมาแข่งเสนอราคาทำไมทั้งๆ ที่สามารถซื้อในตลาดรองได้ถูกกว่ามาก และยังไม่ต้องเสียเวลาทำเอกสารจ่ายค่าธรรมเนียมต่างๆ แต่อย่างที่เข้าใจได้คุณ Hien เป็นหมากตัวสำคัญที่จะทำให้ดีลนี้ประสบความสำเร็จ

เมื่อครบองค์ประชุมแล้วทั้ง SCIC, Vietnam Beverage และคุณ Hien นอกจากนั้นที่ขาดไม่ได้คือ Heineken ผู้มีหุ้นใน SAB เป็นทุนเดิมอยู่แล้วและเคยเเสดงความสนใจที่จะซื้อเพิ่มหากมีโอกาส เป็นฝ่ายที่หายไปอย่างไร้ร่องรอย อาจเป็นเพราะบริษัทมองว่าเป็นดีลที่แพงเกินจริง หรือด้วยสาเหตุใดๆก็แล้วแต่ แต่การที่ Heineken ไม่ได้เข้ามาข้องเกี่ยวกับดีลนี้ก็เป็นการลดความเสี่ยงลงให้ Thai Bev ไปได้อย่างมากเนื่องจาก Thai Bev ผ่านทาง Vietnam Beverage ได้แจ้งความประสงค์ว่าจะซื้อ SAB อย่างน้อย 51% และภายหลังได้มาซื้อเต็มจำนวนที่ 53.59% หาก Heineken เข้ามาอาจทำให้ Thai Bev ฝันสลาย แต่ทุกอย่างก็จบได้อย่างสวยงามจริงๆ

คำถามที่ตามมาจากดีลนี้ก็คือ วิธีการขายสินทรัพย์ของชาติโดยวิธีอัดราคาและขายให้ต่างชาติมันเป็นวิธีที่ดีที่สุดแล้วหรือ? รัฐบาลสามารถทำวิธี Privatization เพื่อขายให้คนในประเทศได้ไหม? ในประเทศที่พัฒนาแล้วกิจการที่เคยเป็นของรัฐได้ถูก privatized ให้เอกชนในประเทศหมด ไม่ใช่ต่างชาติเพื่อเพิ่มความมีประสิทธิภาพในการบริหาร แน่นอนการที่รัฐบาลเวียดนามยังถือ Veto Votes ในสินทรัพย์ที่ขายไป แม้จะขาย majority votes ไปแล้ว ก็เป็นสิ่งที่สำคัญ หากแต่ในที่สุดแล้วสินทรัพย์ของชาติเหล่านี้มีจำนวนจำกัดแม้รัฐบาลจะมีความเร่งด่วนในการใช้เงินทุนแต่ก็ควรคำนึงถึงเม็ดเงินที่จะหายไปในอนาคตจากสัดส่วนการถือครองหุ้นที่ลดลง และสัดส่วนการถือครองสินทรัพย์ที่เพิ่มขึ้นของต่างชาติ

ในปี 2561 จะมีสินทรัพย์ของรัฐอีกเป็นจำนวนมากที่จะออกมาขายในตลาดรวมถึง Domesco Medical Import – Export Joint Stock Corporation (DMC), Binh Minh Plastics Joint Stock Company (BMP), Tien Phong Plastics Joint Stock Company (NTP), FPT Corporation (FPT) ที่ถูกเลื่อนการเสนอขายออกไปจากปี 2560 และภายในปี 2563 SCIC ต้องทยอยขายบริษัทของรัฐอีก 600-700 บริษัท คงจะมีเรื่องการประมูลและเสนอขายบริษัทของรัฐที่น่าสนใจมาเล่าให้ฟังกันอีกหลายเรื่องทีเดียว

แท็ก: