จากบทความก่อนเราได้กล่าวไว้ว่า Yield Curve มี 3 แบบคือ

1. Normal curve : Yield ของพันธบัตรระยะสั้น น้อยกว่า Yield ของพันธบัตรระยะยาว

2. Inverted curve : Yield ของพันธบัตรระยะสั้น มากกว่า Yield ของพันธบัตรระยะยาว

3. Flat curve : Yield ของพันธบัตรระยะสั้น เท่ากับ Yield ของพันธบัตรระยะยาว

ต่อจากนี้ มารู้จักคำศัพท์เพื่อเรียกย่อ ๆ กัน

Yield พันธบัตรระยะสั้น เราเรียก Yield ตัวสั้น ส่วนยาวก็เรียก ตัวยาว

จะ US Government Bond หรือ Treasury หรืออะไรก็ตาม ถ้าไม่ระบุให้ชัดเจน ตลาดมักหมายถึง อัตราผลตอบแทนพันธบัตรรัฐบาล + ประเทศที่ระบุ เช่น US Bond Yield 10Y ก็คือ อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐ 10 ปี

สำหรับบทความนี้ เราจะมาดูกันว่าการเปลี่ยนแปลงของ Yield Curve แต่ละรูปแบบบอกอะไรกับเราได้บ้าง เค้าจะดูคู่ 2 ปี และ 10 ปี เป็นหลัก

หากพิจารณาแบบง่าย ๆ การเปลี่ยนความชันของ Yield curve จะมี 2 ลักษณะ คือ

1. Steepening Curve (ชันขึ้น) หรือส่วนต่างระหว่าง Yield ตัวสั้นและตัวยาวเพิ่มขึ้น

โดยปกติจะแสดงถึง การเริ่มต้นการเติบโตของเศรษฐกิจ

2. Flattenning Curve (ชันลง) หรือส่วนต่างระหว่าง Yield ตัวสั้นและตัวยาวลดลง

ซึ่งปกติมักจะเกิดขึ้นในช่วงเศรษฐกิจเติบโตเต็มที่ (มีโอกาสเกิดการถดถอยในอนาคต)

หากพิจารณาจากการเคลื่อนไหวของราคา Bond ที่เทรดกันอยู่ในตลาดรอง ซึ่งความสัมพันธ์ระหว่างราคา (Price) และอัตราผลตอบแทน (Yield) ของ Bond นั้นจะมีความสันพันธ์แบบผกผันกันเสมอ พูดง่าย ๆ คือ

หากราคาขึ้น ⇒ อัตราผลตอบแทนจะลดลง เราเรียกกันว่า “Bull”

ในทางกลับกัน หากราคาลง ⇒ อัตราผลตอบแทนจะเพิ่มขึ้น เราเรียกกันว่า “Bear”

Noted: “Bull หรือ Bear” นั้นเราพิจารณากันตามทิศทางราคา หาใช่ Yield อย่าสับสนงวยงงกันละ

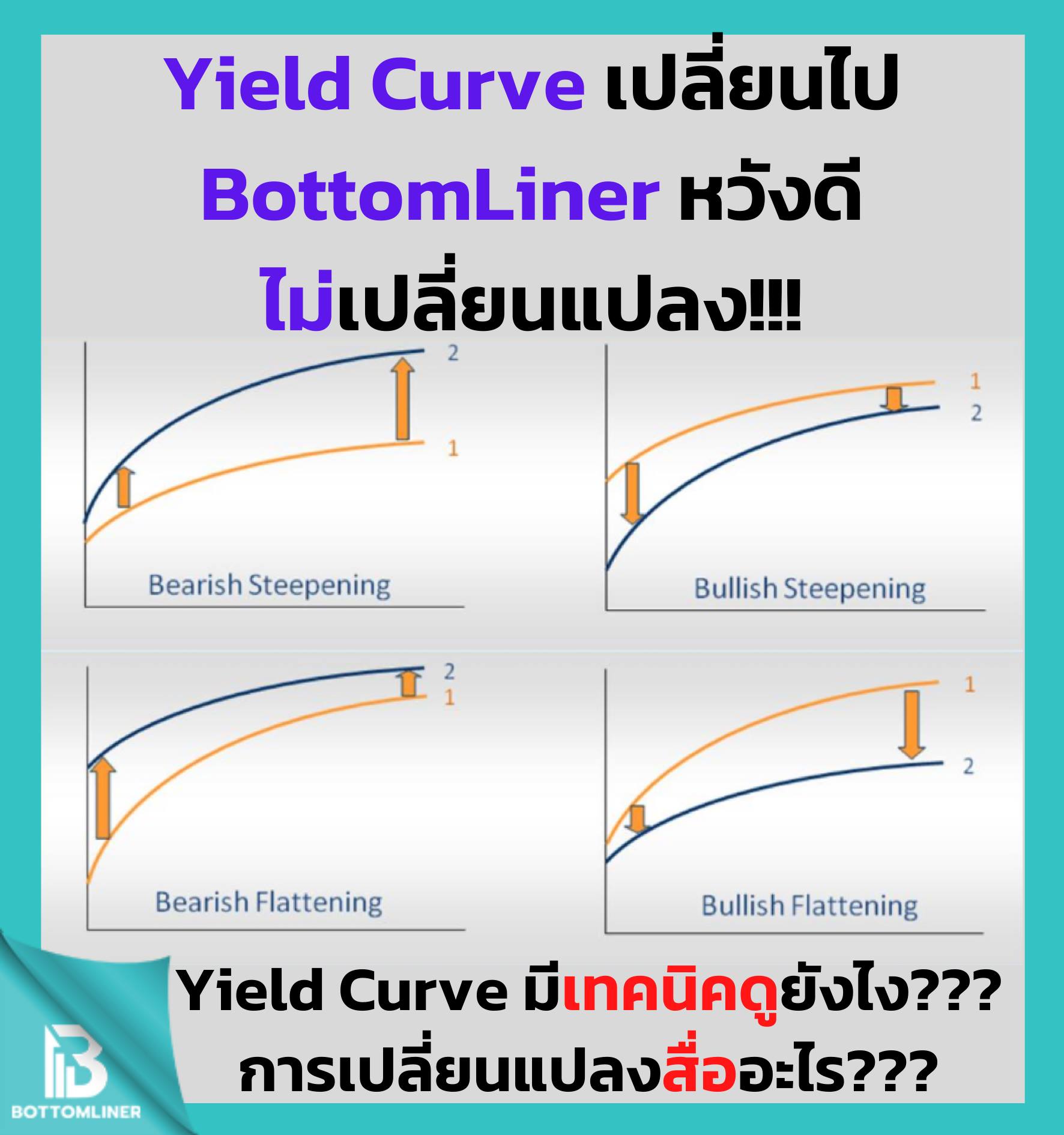

ทีนี้ถ้าเราพิจารณาลึกขึ้นจากการนำทิศทางการเคลื่อนไหวของทั้งสองอย่าง (ราคาและความชัน) มารวมร่างกัน เราจะ Unlocked รูปแบบการเคลื่อนไหวของ Yield Curve ที่นักลงทุนมือฉมังใช้ดูกันได้ 4 รูปแบบดังนี้

1. Bull Flattening Yield Curve (Yield ตัวยาวลงลึกกว่าตัวสั้น)

ในภาวะที่เศรษฐกิจฟื้นตัวดีไปแล้ว แน่นอนย่อมมี Noise ให้ตกใจ ทำให้มีเงินไหลเข้า Safe Haven เช่นขายหุ้นเข้า Bond

แต่รอบใหญ่ของรูปแบบนี้จะเกิดขึ้นในช่วงเริ่มแรกของการเข้าสู่ Cycle ลดดอกเบี้ย เราจะเห็นคนกำไรจาก Bonds กันหลัก 10% ง่าย ๆ ในขณะที่หุ้นถล่มทลาย หรือมีการทำ QE

2. Bull Steepening Yield Curve (Yield ตัวสั้นลงลึกกว่าตัวยาว)

ส่วนมากจะเกิดจากการเก็งว่าจะมีการลดดอกเบี้ย ซึ่งโดยมากก็จะ Shift ทั้ง Curve แต่ในบางครั้งตัวยาวก็จะลงมาช้ากว่า ก็จะมีเหตุผลของมันในแต่ละครั้ง (เช่นเพิ่งผ่านแบบที่ 1 มา)

3. Bear Steepening Yield Curve (Yield ตัวยาวเพิ่มขึ้นสูงกว่าตัวสั้น)

รูปแบบนี้มักเกิดในช่วงการเปลี่ยนผ่านสู่ดอกเบี้ยขาขึ้นอีกครั้ง หลังจากการคงอัตราดอกเบี้ยในระดับต่ำ เมื่อตลาดมั่นใจกับเศรษฐกิจมากขึ้นก็จะเริ่มขาย Bond ออก (Yield ดีดขึ้น) และนำเงินไปลงทุนอย่างอื่น หรือ Fund Flow ไหลออก

แต่สิ่งสำคัญคือหากดอกเบี้ยกลับเป็นขาขึ้นอย่างแรงและเร็ว จะขาดทุนหนัก กรณีมียกเลิก QE ร่วมด้วย แต่ดอกเบี้ยตรึงต่ำ ก็จะชันเป็นพิเศษ เช่นช่วงที่ทำ QE ที่ผ่านมา และจะทำให้เกิดแบบสุดท้าย (Bear Flattening) ในเวลาถัดมา

4. Bear Flattening Yield Curve (Yield ตัวสั้นเพิ่มขึ้นสูงกว่าตัวยาว)

หากไม่มีเรื่องอะไรเป็นพิเศษ จะเกิดขึ้นหลังรูปแบบที่ 3 คือในช่วงขึ้นดอกเบี้ย หากคงดอกเบี้ยไว้ในระดับต่ำนาน ๆ จนเศรษฐกิจเริ่มฟื้นตัว แน่นอนว่าก็จะต้องมีการเก็งกำไรผสมโรงด้วย หากทิ้งไว้นาน จะทำให้เกิดฟองสบู่ได้ และในช่วงเศรษฐกิจบูม เงินเฟ้อมา ธนาคารกลางจะขึ้นดอกเบี้ยเพื่อควบคุมเงินเฟ้อ

อาจจะแลดูซับซ้อน ซ่อนเงื่อน แต่ก็น่าจะพอช่วยให้เราเดาได้นะครับว่าทิศทางตราสารหนี้ในภาพใหญ่และเศรษฐกิจไปทางไหน ที่สำคัญต่อจากนี้คือการดูนโยบาย และเราจะสังเกตได้ว่า ทำไม Fed ไม่ยอมขึ้นดอกเบี้ย ทั้ง ๆ ที่เงินเฟ้อมา

คำตอบสำคัญที่ ทาง Fed ให้ คือ ยังไม่ถึงเวลา และเงินดูเฟ้อมากส่วนหนึ่งเพราะฐานต่ำ ในระดับสินค้ายังไม่ได้แพงขึ้นขนาดนั้น (ก็ต้องรอดูกันไปนะครับ เงินเฟ้อจาก Supply หายมันควรจะแก้กันด้วยทางอื่นมากกว่าแค่ขึ้นดอกเบี้ย)

ในช่วงเวลาที่หุ้นตกแบบนี้เราควรหาความรู้เพิ่มจะเป็นประโยชน์ต่อเงินลงทุนเรามากกว่าการเลี่ยงทำเป็นไม่รับรู้ตัวเลขขาดทุน (เผชิญปัญหาดีกว่าหนีปัญหา นี่เป็นพื้นฐานการประสบความสำเร็จในระยะยาว)

อ่านต่อ Bond Yield สำคัญไฉน Yield Curve คืออะไร? ทำไมถึงต้องรู้จัก?

BottomLiner

ที่มาบทความ: https://www.facebook.com/bottomlinerglobal/posts/4537880629560369