ในเวลาที่เคราะห์หามยามร้าย โดยเฉพาะเรื่องของสุขภาพเป็นเรื่องที่ห้ามกันไม่ได้ แต่เราสามารถวางแผนเตรียมรับมือกับเรื่องร้ายๆได้ ด้วยการย้อนกลับมามองดูที่ตัวเอง แล้วดูว่า หากวันนี้ เกิด… กับเรา เราจะสามารถที่จะรับมือกับสิ่งเหล่านี้ได้เพียงใด การเตรียมแผนรับมือกับเรื่องค่าใช้จ่ายในการรักษาพยาบาล จึงเป็นสิ่งสำคัญที่เราต้องไม่มองข้าม วันนี้ลองมานั่งวิเคราะห์ดูครับ ว่าเราสามารถจัดการเกี่ยวกับเรื่องสวัสดิการของตัวเองได้มากน้อยแค่ไหนกัน

ตรวจสอบดูก่อนว่าในขั้นพื้นฐาน เรามีสิทธิ์อะไรได้บ้าง

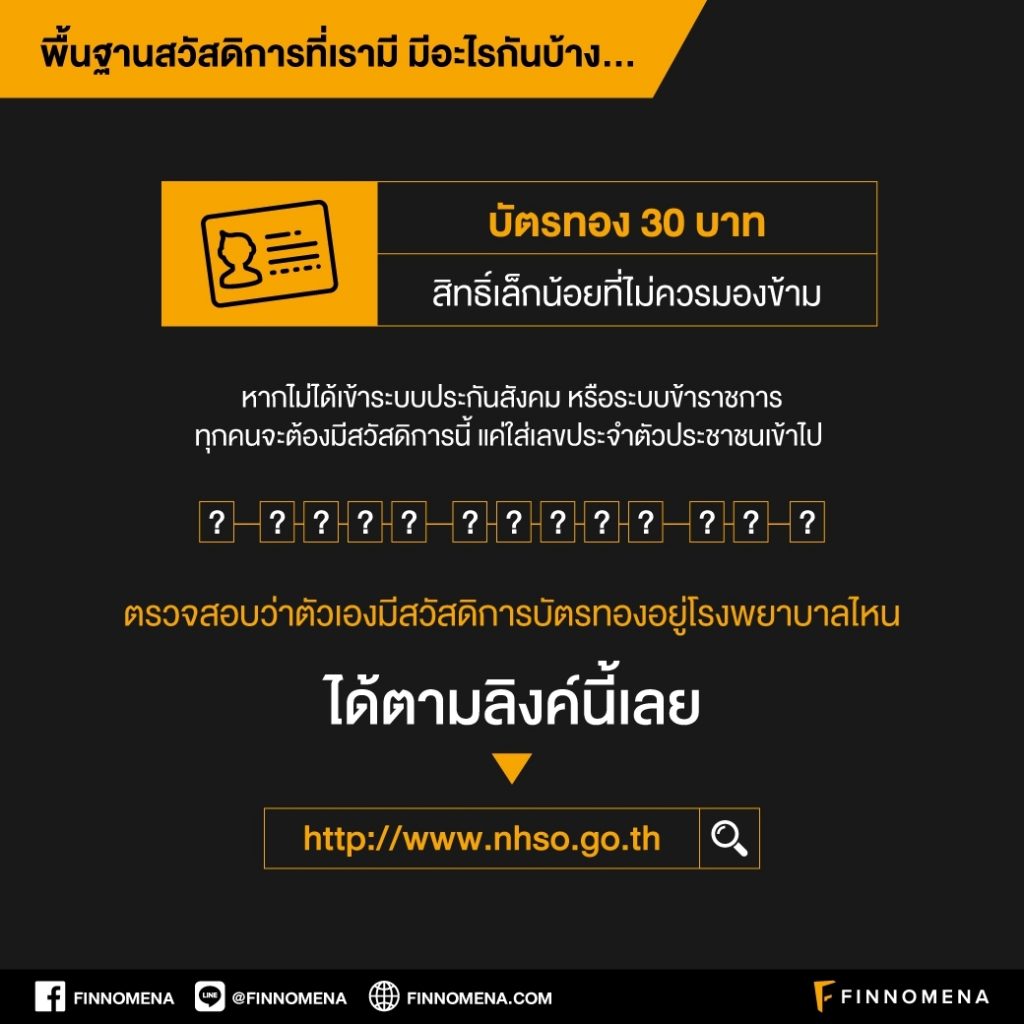

ก่อนจะวางแผนในการทำประกัน เรามาดูกันว่าพื้นฐานสวัสดิการที่เรามีมีอะไรกันบ้าง…

บัตรทอง 30 บาท – สิทธิ์เล็กน้อยที่ไม่ควรมองข้าม

ขั้นพื้นฐานของคนไทยทุกคน หากไม่ได้เข้าระบบประกันสังคม หรือระบบข้าราชการ ทุกคนจะต้องมีสวัสดิการนี้ครับ แค่ใส่เลขประจำตัวประชาชนเข้าไป ก็ได้แล้วครับ แน่นอนว่าระบบนี้เป็นระบบขั้นพื้นฐาน ดังนั้นการรับบริการอาจจะมีขั้นตอนนิดนึงครับ แต่เชื่อว่ายังไงระบบสวัสดิการนี้ก็น่าจะได้รับการพัฒนาให้ดีมากขึ้นไปเรื่อยๆครับ

ประชาชนคนไทย ตรวจสอบว่าตัวเองมีสวัสดิการบัตรทองอยู่โรงพยาบาลไหน ได้ที่นี่ครับ

http://www.nhso.go.th

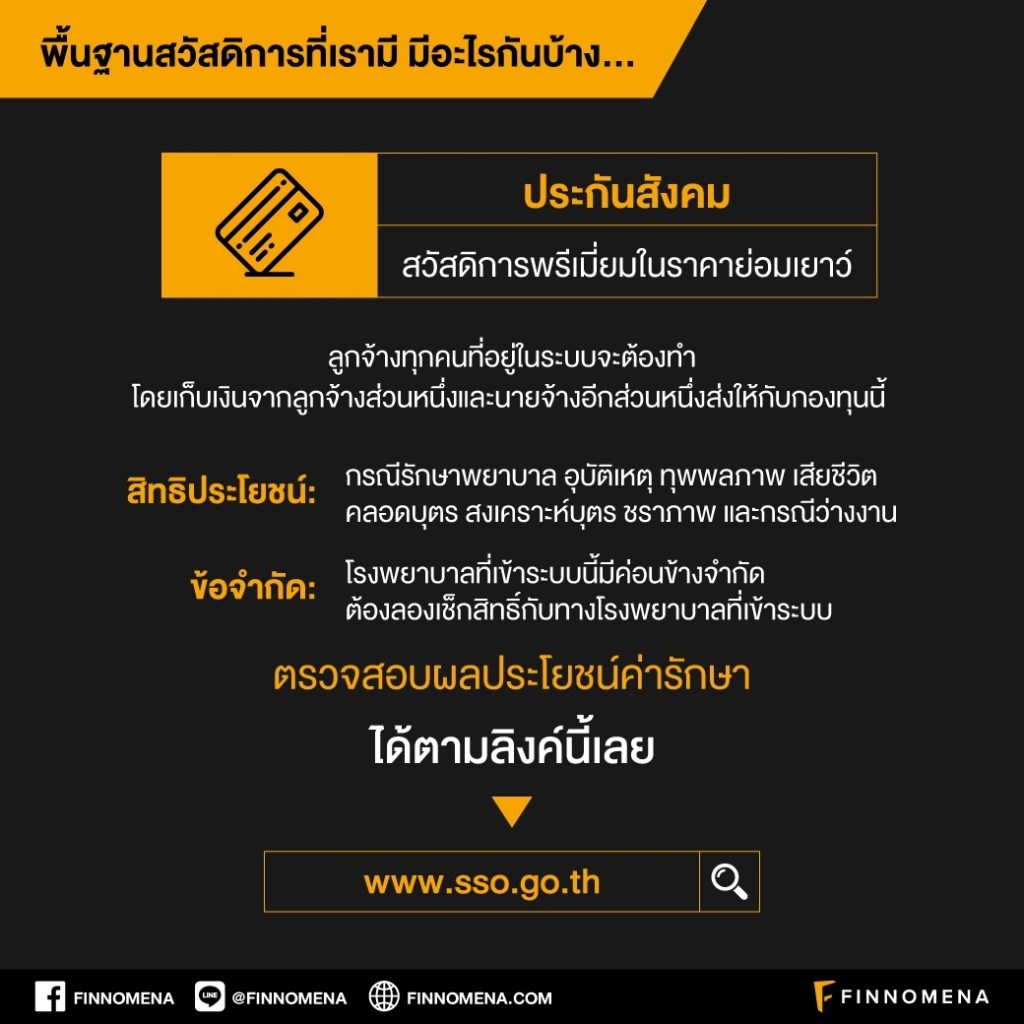

ประกันสังคม – สวัสดิการพรีเมี่ยมในราคาย่อมเยาว์

สวัสดิการประกันสังคมเป็นสวัสดิการที่ลูกจ้างทุกคนที่อยู่ในระบบจะต้องทำครับ โดยเก็บเงินจากลูกจ้างส่วนหนึ่งและนายจ้างอีกส่วนหนึ่งส่งให้กับกองทุนนี้ โดยสิทธิ์ที่จะได้จากประกันสังคมไม่ใช่แค่เรื่องการรักษาพยาบาลและอุบัติเหตุนะครับ แต่ยังได้รับผลประโยชน์ในกรณีทุพพลภาพ กรณีเสียชีวิต กรณีคลอดบุตร กรณีสงเคราะห์บุตร กรณีชราภาพ และกรณีว่างงาน ได้อีกด้วย เรียกว่าผลประโยชน์แบบ 7 in 1 เลยทีเดียว (มาตรา 33)

ตรวจสอบผลประโยชน์ค่ารักษาได้ตามลิงค์นี้เลยครับ

https://www.sso.go.th

เท่านั้นยังไม่พอ แนวทางหนึ่งสำหรับผู้ที่กำลังวางแผนสวัสดิการตอนเกษียณ ก็สามารถใช้ประกันสังคมวางแผนสวัสดิการให้กับตัวเองได้ นั่นคือ การย้ายตัวเองมาส่งเงินเข้าประกันสังคมในมาตรา 39

การส่งประกันสังคมแบบนี้ จะทำให้เราสามารถมีสวัสดิการได้เกือบๆ เท่ากับกรณีทำงานเป็นลูกจ้างเลย เพียงแต่ว่า มีข้อแนะนำนิดนึงสำหรับผู้ที่เข้าวิธีนี้ เพราะว่าจะต้องส่งเงินเข้าระบบนี้จะเป็นแบบได้อย่างเสียอย่าง เพราะเลือกที่สร้างสวัสดิการสุขภาพให้กับตัวเอง ก็จะไม่ได้สิทธิ์ในเงินบำนาญของประกันสังคมครับ แต่เมื่อใดก็ตามที่เราหยุดส่ง การจ่ายเงินบำนาญของประกันสังคมก็จะทำงาน และสิทธิประกันสุขภาพก็จะหยุดลง

แต่ก็ถือว่าคุ้มเพราะว่าเราส่งเงินเข้าระบบเพียงเดือนละ 432 บาท หรือคิดเป็นรายปีก็ 5,184 บาท ลองคิดเล่นๆ ถ้าเทียบกับการทำประกันสุขภาพแบบทั่วๆ ไป ถือว่าจ่ายน้อยกว่ามากครับ และที่สำคัญคือ จ่ายเงินเท่าเดิม ไม่เพิ่มเบี้ย (เท่าที่ทราบ ณ ตอนนี้นะครับ) ไม่ว่าจะอายุมากเท่าใดก็ตาม

รายละเอียดเกี่ยวกับประกันสังคมตามมาตรา 39

https://money.kapook.com/view90698.html

ข้อจำกัดนิดเดียวของการรักษาในระบบประกันสังคม คือ เรื่องของโรงพยาบาลที่เข้าระบบนี้มีค่อนข้างจำกัดครับ ผู้ทำอาจจะต้องลองเช็คสิทธิ์กับทางโรงพยาบาลที่เข้าระบบนิดนึงครับ เท่าที่คุยกับเจ้าหน้าที่ โรงพยาบาลหลายแห่งเริ่มออกจากระบบนี้มากขึ้น ยังไงก็เอาใจช่วยนะครับ เพราะยังไงสวัสดิการขั้นพื้นฐานก็ยังคงเป็นเรื่องที่สำคัญอยู่ดีครับ

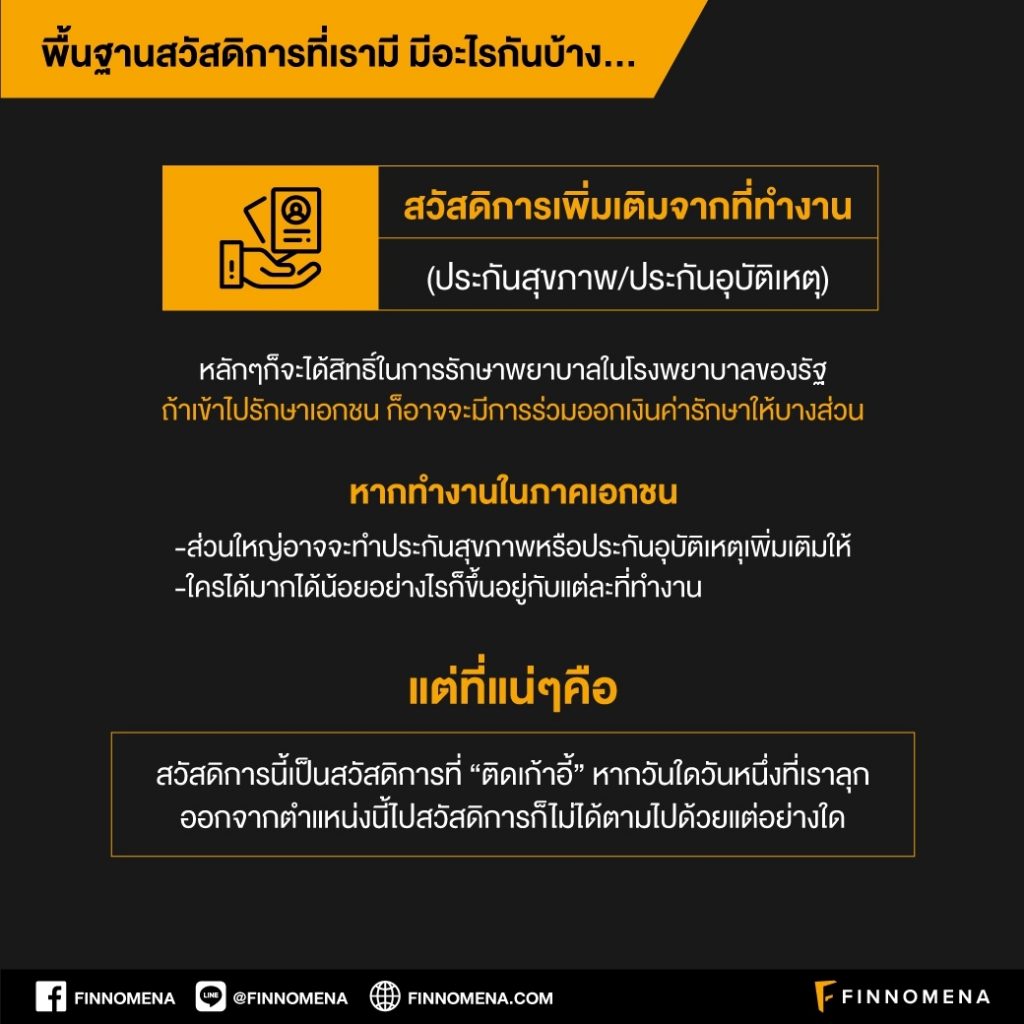

สวัสดิการเพิ่มเติมจากที่ทำงาน (ประกันสุขภาพ/ประกันอุบัติเหตุ)

ถ้าเป็นผู้ที่ทำงานรัฐวิสาหกิจ แต่ละที่จะมีระเบียบในการเบิกจ่ายแตกต่างกันไปครับ แต่หลักๆก็จะได้สิทธิ์ในการรักษาพยาบาลในโรงพยาบาลของรัฐ ถ้าเข้าไปรักษาเอกชน ก็อาจจะมีการร่วมออกเงินค่ารักษาให้บางส่วน แต่หากทำงานในภาคเอกชน ส่วนใหญ่ก็อาจจะทำประกันสุขภาพเพิ่มเติมให้ หรืออาจจะทำประกันอุบัติเหตุเพิ่มเติมให้กับลูกจ้าง อันนี้ใครได้มากได้น้อยอย่างไรก็ขึ้นอยู่กับแต่ละที่ทำงาน แต่ที่แน่ๆคือสวัสดิการนี้เป็นสวัสดิการที่ “ติดเก้าอี้” หากวันใดวันหนึ่งที่เราลุกออกจากตำแหน่งนี้ไป สวัสดิการก็ไม่ได้ตามไปด้วยแต่อย่างใด

ประกันสุขภาพที่ต้องซื้อเอง

เมื่อลองดูประกันสุขภาพแบบพื้นฐานกันไปแล้ว ทีนี้ก็ถึงคราวที่ต้องเริ่มควักเงินในกระเป๋าจ่ายเองกันบ้างแล้วครับลองมาดูกันดีกว่าว่าสัญญาประกันสุขภาพตัวไหนเป็นอย่างไรและน่าสนใจแค่ไหนในการวางแผนครับ

ประกันโรคร้ายแรง – เงินน้อยแลกเงินมาก

หากจะซื้อประกันสุขภาพส่วนตัวในงบจำกัด นี่คือสิ่งแรกๆที่คุณควรมองหา เพราะตามหลักการวางแผนการเงิน กรณีที่เหมาะกับการทำประกันที่สุดคือ ความน่าจะเป็นในการเกิดไม่มาก แต่หากเกิดแล้วความเสียหายมีมาก กรณีเจ็บป่วยทั่วๆไป ไม่ได้มีค่าใช้จ่ายเยอะ แต่ถ้าเกิดถูกหวยอย่างเช่นเป็นมะเร็ง โรคหัวใจ เส้นเลือดในสมอง ทุพพลภาพ สิ่งเหล่านี้กลับน่ากลัวมากยิ่งกว่ากรณีเสียชีวิต เพราะจะอยู่ก็ไม่สบาย จะไปก็ไม่สะดวก ญาติๆต้องมาคอยดูแล ค่าใช้จ่ายต่างๆมากมาย แต่หากเราได้เงินชดเชยจากประกันโรคร้ายแรงมาบ้าง ก็มีส่วนช่วยบรรเทาภาระค่าใช้จ่ายได้ค่อนข้างเยอะครับ เพราะว่าเบี้ยประกันเทียบกับผลประโยชน์ที่ได้ เริ่มต้นเพียงแค่ไม่ถึง 1% ต่อปี (แต่เบี้ยเพิ่มตามอายุนะครับ ลองเช็คกับบริษัทแต่ละที่ดู) นั่นเท่าคิดง่ายๆว่า จ่ายเงินไป 50 ปีแล้วเกิดได้เคลมขึ้นมา เราก็ยังถือว่าได้ประโยชน์อยู่ดี

ระดับความน่าสนใจ *****

ประกันค่าชดเชย – เอาไว้ช่วยจ่ายกรณีค่าห้องไม่พอ

ตัวนี้น่าจะเข้าใจง่ายที่สุด คือ นอนโรงพยาบาลกี่วัน ก็ได้รับค่าชดเชยตามนั้น ซึ่งในทางปฏิบัติการทำประกันค่าชดเชยก็มักได้ประโยชน์กรณีที่ค่าห้องไม่ค่อยพอ ก็นำเอาเงินส่วนนี้มาจ่ายร่วมได้ แต่สัญญาค่าชดเชยนี้มักถูกเอาไปใช้ผิดๆ โดยเฉพาะในต่างจังหวัดด้วยการแกล้งป่วยแล้วให้นอนโรงพยาบาลเพื่อจะได้ประโยชน์จากการนอนโรงพยาบาล ดังนั้นใครที่ทำประกันตัวนี้ไว้ในวงเงินสูงๆ ตัวแทนประกันอาจจะต้องให้ลูกค้าแถลงหลักฐานการรับรายได้ให้กับบริษัทประกันด้วย

ระดับความน่าสนใจ ***

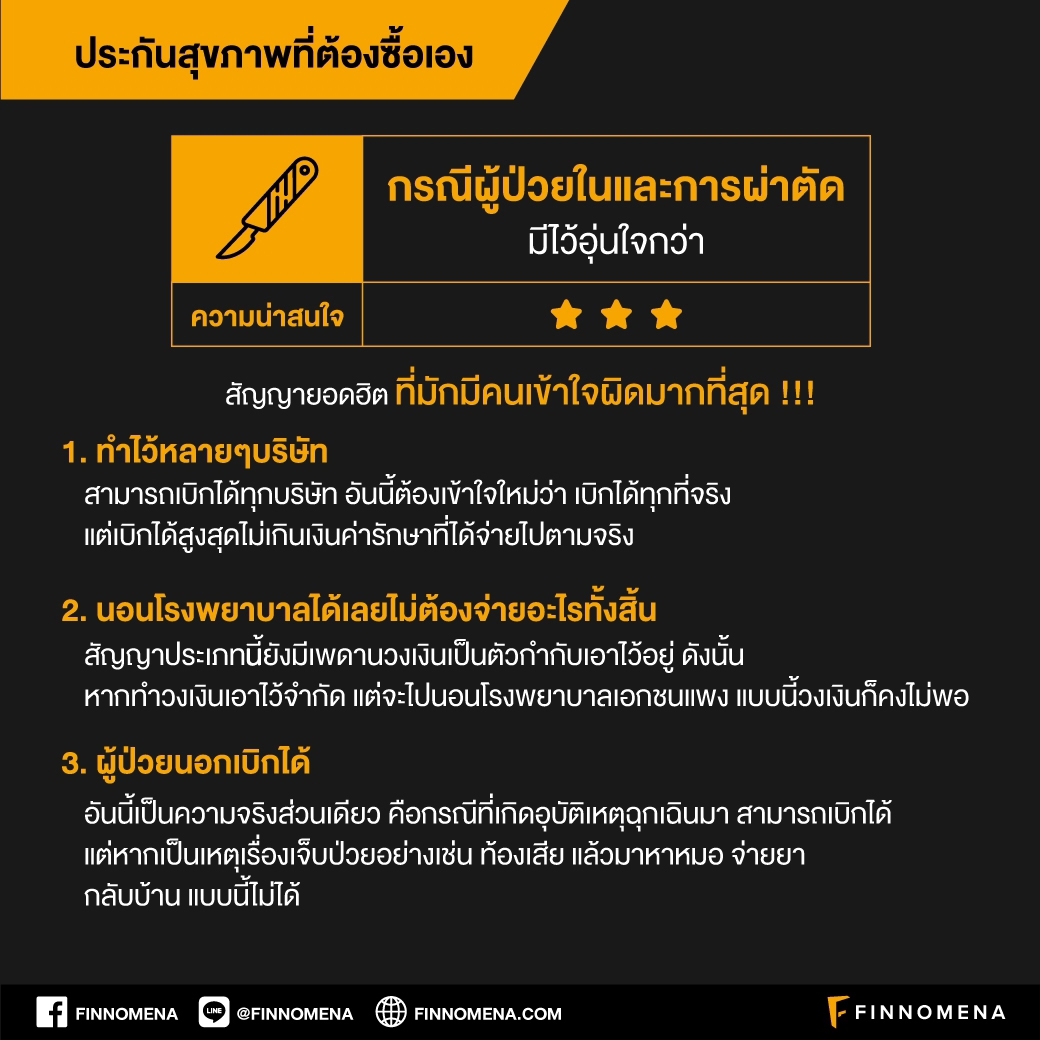

ประกันสุขภาพกรณีผู้ป่วยในและการผ่าตัด – มีไว้อุ่นใจกว่า

สัญญาตัวนี้เป็นสัญญายอดฮิตที่มักมีคนเข้าใจผิดมากที่สุด !!!

อย่างแรกคือ ทำไว้หลายๆบริษัท สามารถเบิกได้ทุกบริษัท อันนี้ต้องเข้าใจใหม่ว่า เบิกได้ทุกที่จริง แต่เบิกได้สูงสุดไม่เกินเงินค่ารักษาที่ได้จ่ายไปตามจริง เช่น ทำไว้ 2 บริษัท วงเงิน บริษัท 2 แสนบาท เกิดเข้าไปผ่าตัดจ่ายจริงไป 1 แสนบาท แล้วตอนเคลมจะไปเบิกทั้งสองบริษัทที่ละ 1 แสนบาท แบบนี้ไม่ได้นะครับ แต่ถ้าหากผ่าตัดไป 2 แสนบาท อย่างนี้เบิกได้ที่ละ 1 แสนบาทได้ไม่มีปัญหา

อย่างที่สองคือ นอนโรงพยาบาลได้เลยไม่ต้องจ่ายอะไรทั้งสิ้น ต้องเข้าใจว่าสัญญาประเภทนี้ก็ยังมีเพดานวงเงินเป็นตัวกำกับเอาไว้อยู่ ดังนั้น หากทำวงเงินเอาไว้จำกัด แต่จะไปนอนโรงพยาบาลเอกชนแพง แบบนี้วงเงินก็คงไม่พอครับ อย่างไรก็ดี อยากให้ลองดูว่าโรงพยาบาลที่เรามีโอกาสได้เข้ารักษาบ่อยๆเป็นที่ใด จะได้เลือกแผนค่ารักษาได้ตรงครับ

อย่างที่สามคือ ผู้ป่วยนอกเบิกได้ อันนี้เป็นความจริงส่วนเดียว คือกรณีที่เกิดอุบัติเหตุฉุกเฉินมา สามารถเบิกได้ครับ แต่หากเป็นเหตุเรื่องเจ็บป่วยอย่างเช่นท้องเสีย แล้วมาหาหมอ จ่ายยา กลับบ้าน แบบนี้ไม่ได้นะครับ

อย่างไรก็ตาม การรักษาในโรงพยาบาล ยังเป็นสัญญาที่น่าสนใจเพราะลองนึกภาพว่าเวลาที่เราเจ็บป่วยถึงขั้นต้องนอนโรงพยาบาลเพื่อรักษา หรือเพื่อผ่าตัดจริงๆ มันจะต้องเกิดค่ารักษาเป็นจำนวนมากแน่ๆ (หากเทียบกับไปหาหมอแล้วกลับบ้าน) ซึ่งปกติแล้วเราก็คงไม่ได้เจอเหตุการณ์แบบนี้บ่อยๆ ดังนั้นตามหลักการทำประกัน เกิดไม่บ่อย แต่เกิดแล้วเสียหายมาก ยังไงก็สมควรทำประกันครับ แต่หากใครที่คิดว่างไม่พอจ่ายเบี้ยจริง ก็อาจลองทางเลือกไปใช้บัตรทองหรือประกันสังคมได้ครับ

ระดับความน่าสนใจ ***

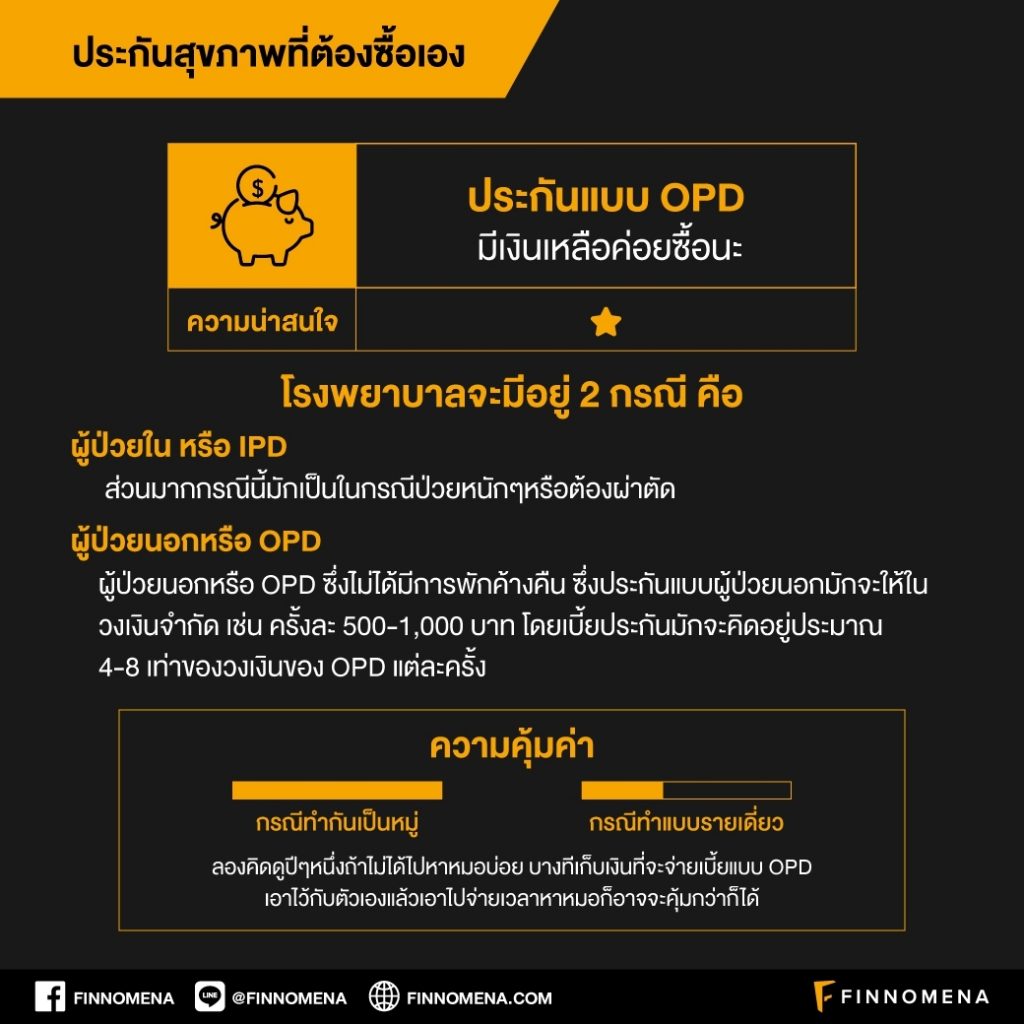

ประกันแบบ OPD – มีเงินเหลือค่อยซื้อนะ

“OPD เบิกได้มั้ย” ตัวแทนประกันหลายๆท่านน่าจะได้รับคำถามนี้บ่อย ต้องบอกก่อนว่าปกติเวลาไปโรงพยาบาลจะมีอยู่ 2 กรณี คือผู้ป่วยใน หรือ IPD คือต้องมีการนอนพักค้างคืนในโรงพยาบาล ส่วนมากกรณีนี้มักเป็นในกรณีป่วยหนักๆหรือต้องผ่าตัด กับอีกแบบหนึ่งคือ ผู้ป่วยนอกหรือ OPD ซึ่งไม่ได้มีการพักค้างคืน หาหมอ ดูอาการ รับคำปรึกษา ทำการรักษา จ่ายยา จ่ายเงิน กลับบ้าน ซึ่งประกันแบบผู้ป่วยนอกมักจะให้ในวงเงินจำกัด เช่น ครั้งละ 500-1,000 บาท โดยเบี้ยประกันมักจะคิดอยู่ประมาณ 4-8 เท่าของวงเงินของ OPD แต่ละครั้ง

ซึ่งในทางปฏิบัติ การทำประกันแบบ OPD จะได้ประโยชน์กรณีทำกันเป็นหมู่ แต่หากทำแบบรายเดี่ยวแล้วไม่ได้ไปพบหมอ มักไม่ค่อยคุ้มค่า เพราะสวัสดิการเทียบกับเบี้ยประกันที่จ่ายถือว่าได้ค่อนข้างน้อย แต่ที่คนทำประกันมักถามหาบ่อยๆเพราะคิดว่า น่าจะมีโอกาสได้ใช้บ่อย ซึ่งแน่นอนว่าบริษัทประกันก็คิดแบบนั้นเช่นกัน บริษัทก็เลยตั้งเบี้ยประกันไว้ค่อนข้างสูง แต่หากลองคิดดูดีๆว่าปีๆหนึ่งถ้าเราไม่ได้ไปหาหมอบ่อยๆ บางทีเก็บเงินที่จะจ่ายเบี้ยแบบ OPD เอาไว้กับตัวเองแล้วเอาไปจ่ายเวลาหาหมอก็อาจจะคุ้มกว่าก็ได้นะครับ

ระดับความน่าสนใจ *

ออพชั่นเสริมสำหรับประกันสุขภาพ

ประกันอุบัติเหตุ – ประกันสำเร็จรูป ฉีกซองคุ้มครองทันที

ตัวนี้น่าจะเข้าใจได้ง่ายๆอยู่แล้ว คือ กรณีเกิดอุบัติ จ่ายค่ารักษาให้ไม่ว่าจะเป็นผู้ป่วยในหรือนอก รวมทั้งจ่ายสินไหมกรณีเสียชีวิตด้วย เหตุง่ายๆที่ประกันอุบัติเหตุน่าสนใจเพราะว่าจ่ายเบี้ยประกันไม่มาก และสามารถใช้ในเหตุฉุกเฉินได้ทันที รวมทั้งสามารถเข้ารับการรักษาในคลินิกได้ด้วยนะครับ

ระดับความน่าสนใจ ****

ประกันแบบเหมาจ่ายกรณีนอนโรงพยาบาล – นอนเล็กนอนน้อยก็เบิกได้

ปกติสัญญาประกันค่ารักษาแบบผู้ป่วยใน วงเงินหลักๆจะแยกเป็น ค่าห้อง ค่าหมอเยี่ยม ค่าผ่าตัด ค่ายาต่างๆ ทีนี้ถ้าวงเงินไหนใช้เกิน เราก็จะต้องออกเงินจ่ายเอง นั่นจึงเป็นที่มาของสัญญาตัวนี้ในการช่วยปิดช่องว่างค่ารักษา

ประกันแบบนี้จ่ายเบี้ยประกันพอๆกับสัญญาประกันกรณีผ่าตัดและเป็นผู้ป่วยใน เพียงแต่ว่าสัญญาตัวนี้จะให้ผลประโยชน์น้อยกว่า แต่ว่าบริษัทประกันจะให้เป็นวงเงินรวมมาให้สามารถจ่ายในกรณีใดๆก็ได้ อย่างเช่นสัญญาผู้ป่วยในปกติให้วงเงิน 2 แสนบาท แต่จะแยกวงเงิน เป็น ค่าห้อง ค่าหมอเยี่ยม ค่าผ่าตัด ค่ายาต่างๆ แต่สัญญาแบบนี้วงเงินเหล่านี้จะเหมารวมกันมาเลย แต่อาจจะให้วงเงินเบิกได้สูงสุดเพียงแค่ 5 หมื่นบาท ซึ่งอย่างน้อยเราก็มั่นใจได้ว่า หากต้องนอนรักษาแบบเบาๆก็ใช้วงเงินนี้ได้เลย หรือหากรักษาแบบหนักๆก็ใช้สิทธิ์นี้ร่วมกับวงเงินค่ารักษาผู้ป่วยในแบบปกติ

ระดับความน่าสนใจ ***

ประกันทันตกรรม – เรื่องฟัน แบบ Fun Fun

บางคนกังวลเรื่องทำฟัน อุดฟัน ขูดหินปูน รักษารากฟัน ซึ่งการทำทันตกรรมโดยปกติทั่วไปจะไม่อยู่ในการทำประกันสุขภาพด้วย แต่ก็มีบางบริษัทที่มีสัญญาประกันทันตกรรมได้เช่นกัน โดยเฉพาะการทำประกันสุขภาพกลุ่ม ใครที่คิดว่าอยากดูแลสุขภาพฟันให้อยู่ไปนาน การทำประกันทันตกรรมก็ถือว่าไม่เลวทีเดียว

ระดับความน่าสนใจ **

สรุปการเลือกทำประกันสุขภาพ ให้ยึดหลัก โอกาสเกิดความเสี่ยงไม่มาก แต่ความเสียหายหนัก เอาไว้ก่อนในการเลือกทำสัญญาตัวใดๆก็ตาม เพราะกรณีใดที่เข้าตามหลักนี้ เบี้ยประกันต่อทุนที่ได้จะไม่สูง แล้วหากมีงบประมาณเหลือ ก็ค่อยทำเพิ่มเติมตามกำลังในกระเป๋าครับ นอกจากนี้ก็ต้องดูสิ่งแวดล้อมหลายๆอย่างประกอบด้วยว่าเรามีโอกาสเกิดความเสี่ยงใดได้มาก ก็อาจจะต้องปิดความเสี่ยงส่วนนั้นมากหน่อยครับ

แต่ที่สำคัญคือ สัญญาประกันภัย ถือหลักหนึ่งคือหลักความซื่อสัตย์ต่อกัน ดังนั้นไม่ควรแถลงความเท็จต่อบริษัทเด็ดขาดนะครับ