HIGHLIGHTS : จุดเด่นต่างๆ ของ Principal APDI

- Principal APDI เป็นกองทุนที่มี FINNOMENA 3D Diagram ขนาดใหญ่ สิ่งนี้บ่งบอกถึงสถิติที่ดีทุกด้าน ทั้ง ผลการดำเนินงานย้อนหลัง (past performance), ผลตอบแทนปรับด้วยความเสี่ยง (risk-adjusted return) และ จุดขาดทุนสูงสุด (max drawdown) ซึ่งสามเหลี่ยมที่ไปสุดทุกด้านแบบนี้ไม่ได้พบเจอกันบ่อยๆ ส่วนใหญ่ก็จะมีไปสุดได้แค่ 2 ใน 3 เท่านั้น

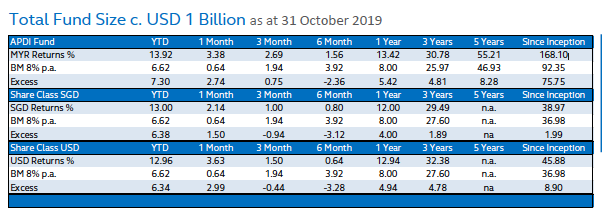

- เมื่อลองดูแบบผลตอบแทนทบต้นของกองหลักตั้งแต่จัดตั้งดูแล้ว ตัว absolute return 8% จะให้ผลตอบแทนอยู่ที่ 92.35% แต่กองทุนนี้ทำได้ 168.10% ซึ่งชนะดัชนีไป 75.75% นั่นหมายความว่า หากเราลงทุนเงิน 100,000 บาทตั้งแต่กองทุนก่อตั้ง วันนี้จะกลายเป็น 268,100 บาท เรียกได้ว่าเกือบๆ จะสามเด้งภายในเวลาไม่ถึง 10 ปี และถ้าสังเกตดูดีๆ ก็จะพบว่ากองทุนสามารถเอาชนะดัชนีชี้วัดได้ทุกช่วงเวลา

- กองทุน Principal APDI เป็นกองทุนที่คัดเลือกหุ้นกันแบบ Bottom-Up เพื่อให้มั่นใจว่าหุ้นที่เลือกนั้นจะสามารถสร้างผลตอบแทนที่ดีพอจะนำไปสู่เป้าหมายเฉลี่ย 8% ต่อปีได้ โดยผสมผสานทั้งหุ้นปันผล และหุ้นเติบโตเร็ว ในประเทศต่างๆ รอบภูมิภาค Asia ex-Japan ซึ่งมีแนวโน้มว่าสดใสในช่วงปีนี้ถึงปีหน้า

หากสนใจลงทุนใน Principal APDI สามารถสร้างแผนเพื่อเปิดบัญชีลงทุนได้ที่

https://www.finnomena.com/nter-space-create/

PRINCIPAL APDI คือกองทุน 10 ดาว มาพร้อมผลตอบแทนย้อนหลังที่ไม่ธรรมดา

จากการได้ไปสัมภาษณ์คุณวิน พรหมแพทย์ ประธานเจ้าหน้าที่การลงทุน แห่ง บลจ. Principal ซึ่งเราได้รวบรวมข้อมูลมาสรุปไว้ในบทความนี้ คุณวินนิยาม Principal APDI ไว้ว่าเป็น “กองทุน 10 ดาว” เนื่องจากกอง Master Fund อย่าง CIMB-Principal Asia Pacific Dynamic Income Fund ได้ Morningstar ห้าดาว ส่วน Principal APDI นั้นก็ได้ 5 ดาวเหมือนกัน

ส่วนคุณภาพจะ 10 ดาวขนาดไหนนั้น ลองมาดูรายละเอียดไปพร้อมๆ กันเลย

3D Diagram ของ Principal APDI

ข้อมูล ณ วันที่ 16 ธันวาคม 2562

ที่มา: FINNOMENA

ก่อนอื่น หากดูกันแบบเร็วๆ Principal APDI เป็นกองทุนที่มี FINNOMENA 3D Diagram ขนาดใหญ่ สิ่งนี้บ่งบอกถึงสถิติที่ดีทุกด้าน ทั้ง ผลการดำเนินงานย้อนหลัง (past performance), ผลตอบแทนปรับด้วยความเสี่ยง (risk-adjusted return) และ จุดขาดทุนสูงสุด (max drawdown) ซึ่งสามเหลี่ยมที่ไปสุดทุกด้านแบบนี้ไม่ได้พบเจอกันบ่อยๆ ส่วนใหญ่ก็จะมีไปสุดได้แค่ 2 ใน 3 เท่านั้น

มาว่ากันที่เรื่องผลตอบแทนย้อนหลังก่อน

ส่วนหนึ่งคงต้องยกเครดิตให้กองแม่อย่าง CIMB-Principal Asia Pacific Dynamic Income Fund ที่มีดัชนีเปรียบเทียบ (Benchmark) เป็น Absolute Return ตั้งเป้า 8% เฉลี่ยต่อปี เรียกได้ว่าเป็นเอกลักษณ์ที่หาได้ยากมากๆ ไม่ว่าจะในประเทศไทยหรือทั่วโลก

การที่กองทุนเป็น Absolute Return 8% นั้นคือการตั้งมั่นว่าต้องมีผลตอบแทนย้อนหลังสะสมเฉลี่ย 8% ต่อปี นั่นแปลว่า เวลากองทุนจะลงทุนอะไรก็ตาม ต้องคิดถึงการเก็บกำไรเข้ากระเป๋า เพื่อให้กองทุนสามารถสะสมกำไรไปเรื่อยๆ เฉลี่ยปีละ 8% ดังนั้น พอเจอช่วงที่ตลาดขึ้นยาวๆ กองทุนก็เก็บกำไรมาก้อนหนึ่ง พอตลาดลงก็เปลี่ยนไปถือเงินสดแทน เรียกได้ว่ามีการบริหารจัดการเงินสดด้วย ซึ่งกลยุทธ์นี้ก็สะท้อนความสำเร็จออกมาผ่านผลตอบแทนย้อนหลังที่เกินค่าเฉลี่ย 8% ต่อปี

ผลตอบแทนทบต้นย้อนหลังของกองทุน CIMB-Principal Asia Pacific Dynamic Income

ที่มา: CIMB-Principal Asia Pacific Dynamic Income Fund Review

ข้อมูล ณ วันที่ 31 ตุลาคม 2562

ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

เมื่อลองดูแบบผลตอบแทนทบต้นของกองหลักตั้งแต่จัดตั้งดูแล้ว ตัว absolute return 8% จะให้ผลตอบแทนอยู่ที่ 92.35% แต่กองทุนนี้ทำได้ 168.10% ซึ่งชนะดัชนีไป 75.75% นั่นหมายความว่า หากเราลงทุนเงิน 100,000 บาทตั้งแต่กองทุนก่อตั้ง วันนี้จะกลายเป็น 268,100 บาท เรียกได้ว่าเกือบๆ จะสามเด้งภายในเวลาไม่ถึง 10 ปี และถ้าสังเกตดูดีๆ ก็จะพบว่ากองทุนสามารถเอาชนะดัชนีชี้วัดได้ทุกช่วงเวลา

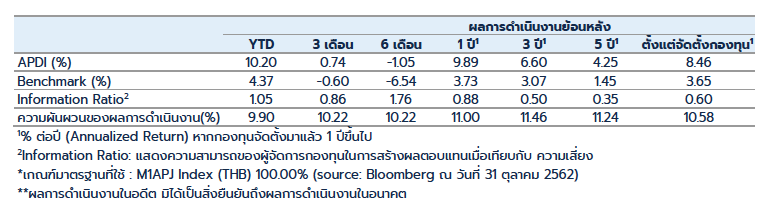

เห็นผลตอบแทนของกองทุนหลักกันไปแล้ว เราย้อนมาดูกองทุนฝั่งไทยบ้าง กองทุน Principal APDI ก็ไม่น้อยหน้า เพราะทำผลตอบแทนเฉลี่ยต่อปีได้ 8.46% ถือว่าเกินดัชนี้ชี้วัดของกองแม่อย่าง absolute return 8%

ผลตอบแทนเฉลี่ยต่อปีย้อนหลังของกองทุน Principal APDI

ที่มา: Principal APDI Factsheet

ข้อมูล ณ วันที่ 31 ตุลาคม 2562

ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

หากสังเกตดีๆ ก็จะเจอว่า กองฝั่งไทยอย่าง Principal APDI ไม่ได้ใช้ดัชนีชี้วัดเป็น absolute return 8% แต่ใช้เป็น MSCI AC Asia-Pacific ex Japan เหตุเพราะกฏของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) กำหนดว่าถ้าเป็นกองทุนรวมหุ้นก็ต้องใช้ดัชนีชี้วัดเป็นดัชนีหุ้น ซึ่งเมื่อนำมาเทียบกับตัวกองทุนแล้ว ก็จะเห็นว่าผลตอบแทนย้อนหลังสามารถเอาชนะดัชนี MSCI AC Asia-Pacific ex Japan ได้ทุกช่วงเวลา (อีกแล้ว) โดยตั้งแต่ต้นปี 2562 มานี่ดัชนีทำผลตอบแทนได้ 4.37% ในขณะที่ Principal APDI ทำได้ 10.20%

จุดที่น่าสนใจคือช่วงระยะเวลา 6 เดือนย้อนหลัง ซึ่งตลาดหุ้นปรับตัวลง ก็จะเจอว่าดัชนี MSCI AC Asia-Pacific ex Japan ปรับตัวลง 6.54% ในขณะที่ Principal APDI ปรับตัวลงเพียง 1.05% เท่านั้น แสดงให้เห็นว่ากองทุนควบคุมความเสี่ยงได้ดี

ถึงอย่างนั้น ผู้ลงทุนต้องเข้าใจก่อนว่า กองทุนไม่ได้การันตี 8% ทุกปี และต้องลงทุนนานๆ โดยแนะนำให้อยู่อย่างน้อย 5 ปีขึ้นไป เพื่อให้ผลตอบแทนสะสมไปเรื่อยๆ จึงเหมาะกับผู้ที่สนใจจะลงทุนแบบระยะยาว อย่างไรก็ดี เนื่องจากกองทุนนี้ลงทุนเฉพาะเจาะจงในภูมิภาคเดียว จึงมีความเสี่ยงเฉพาะภูมิภาคที่นักลงทุนต้องจับตามอง ผู้ลงทุนจึงควรศึกษารายละเอียดและจังหวะช่วงเวลาการลงทุนให้ดีนะ

อีกปัจจัยหนึ่งที่ช่วยสร้างผลตอบแทนที่ดีให้กับกองทุน Principal APDI คือกลยุทธ์การป้องกันความเสี่ยงค่าเงิน (hedge)

ด้วยความที่ Principal APDI ลงทุนในกองแม่ซึ่งเป็นหน่วยดอลล่าร์สหรัฐฯ โดยปกติแล้วกองทุนก็จะ hedge ค่าเงินดอลล่าร์สหรัฐฯ และค่าเงินบาทประมาณ 85-90% ซึ่งก็ถือว่าครอบคลุมส่วนใหญ่ การป้องกันความเสี่ยงค่าเงินบาทในปีนี้ช่วยให้กองทุนไม่สูญเสียผลตอบแทนไปจากค่าเงินบาทที่แข็งขึ้น สิ่งนี้สำคัญมากเพราะช่วยให้ผลตอบแทนของ Principal APDI เกาะกับไปกองหลัก

STRATEGY: 4 เสาหลักของ CIMB-Principal Asia Pacific Dynamic Income Fund

พูดถึงผลตอบแทนกันไปแล้ว ทีนี้หลายคนน่าจะอยากรู้ว่าผลตอบแทนแบบนี้กองทุนทำได้อย่างไร มีเบื้องหลังอะไรที่แตกต่างจากกองทุนอื่นๆ บ้าง? สำหรับกองแม่อย่าง CIMB-Principal Asia Pacific Dynamic Income เห็นทีจะมีอยู่ 4 คำที่อธิบายกองทุนได้ดีที่สุด นั่นก็คือ Alpha, Dynamic, Unconstrained และ Barbell ซึ่งถือได้ว่าเป็นหัวใจหลักของกองทุน ทำให้กองทุนทำงานได้อย่างมีประสิทธิภาพ เราลองมาเจาะดูไปทีละตัวกันเลย

Alpha

อัลฟ่า (Alpha) คือผลตอบแทนส่วนที่เกินมาจากดัชนีมาตรฐาน การที่กองทุนมุ่งเน้นค่าอัลฟ่าสูงๆ นั่นก็หมายความว่ากองทุนจะเฟ้นหาหุ้นที่ทำกำไรได้เยอะ แน่นอนว่ายิ่งสูงกว่ามาตรฐาน 8% เท่าไรได้ยิ่งดี ด้วยเหตุนี้กองทุนจึงมีทีมที่จะคัดเลือกหุ้นรายตัวทั่วภูมิภาคเอเชีย-แปซิฟิก โดยหวังว่าซื้อหุ้นนี้จะมีกำไร นั่นหมายความว่า กองทุนจะเลือกหุ้นโดยดูที่คุณภาพจริงๆ ไม่ได้อิงกับดัชนีว่าดัชนีถือหุ้นตัวนี้เท่าไร ด้วยน้ำหนักเท่าไร

Dynamic

การเลือกหุ้นที่ดี มีศักยภาพทำกำไรสูงๆ เข้าพอร์ต ก็สอดคล้องกับมาตรฐานของกองทุนที่ต้องการจะสร้าง Absolute Return เฉลี่ย 8% ต่อปี การจะทำแบบนี้ได้ กองทุนต้องปรับเปลี่ยนการลงทุนไปยังประเทศที่สนใจได้ตลอดเวลา และสามารถซื้อขายและทำกำไรได้ตลอดเวลา เมื่อผู้จัดการกองทุนรู้สึกพอใจในผลตอบแทนที่ตัวเองได้รับ

Unconstrained

สืบเนื่องจากข้อก่อนๆ กองทุนไม่ยึดติดว่าดัชนีมีหุ้นอะไรบ้าง หากกองทุนเจอของดีก็จะซื้อเข้าพอร์ตเลย ถ้าไม่ดีก็ไม่ซื้อ ถือเป็นการ “ปลดล็อกตัวเองจาก index” ทำให้มีความยืดหยุ่นในการลงทุนมากขึ้น อย่างในกรณีของกองทุนนี้ก็คือไม่จำเป็นต้องผูกติดตัวเองกับดัชนี MSCI AC Asia-Pacific ex Japan ตัวเลขหนึ่งที่สามารถอธิบายได้คือ tracking error ซึ่งก็คือการวัดความเสี่ยงเทียบดัชนี หากใกล้ๆ ดัชนี ค่าเปอร์เซ็นต์ก็จะน้อย สำหรับกองนี้ได้ 6.6% ต่อปี (ข้อมูล ณ วันที่ 30 มิถุนายน 2562) ซึ่งถือว่าต่างออกมาเยอะ ข้อดีคือถ้าชนะก็จะชนะดัชนีได้เยอะ แต่ข้อเสียคือก็คือถ้าแพ้ก็แพ้มากกว่า

Barbell

อีกความน่าสนใจของกองทุนคือการสมดุลระหว่างการเติบโตและความมั่นคง กล่าวคือ กองทุนจะเลือกทั้งหุ้นที่กำไรมีโอกาสเติบโตสูง ในขณะเดียวกันก็จะเลือกหุ้นที่ราคานิ่งๆ แต่จ่ายปันผลเยอะ เมื่อเป็นแบบนี้ พอร์ตก็จะมีกำไรสองข้าง ข้างหนึ่งคือราคาส่วนต่างกำไร (Capital Gain) จากหุ้นเติบโต อีกข้างหนึ่งรับปันผลจากหุ้นที่มั่นคง ทั้งหมดทั้งมวลนี้สร้างความสมดุลของพอร์ต เรียกได้ว่าแม้ตลาดหุ้นไม่ขึ้น ก็มีปันผลมาเก็บไว้

หากสนใจลงทุนใน Principal APDI สามารถสร้างแผนเพื่อเปิดบัญชีลงทุนได้ที่

https://www.finnomena.com/nter-space-create/

STOCK SELECTION: เลือกหุ้นแบบคัดมือ คุณภาพบริษัทต้องคับแก้ว

อ่านมาถึงตรงนี้หลายคนน่าจะอยากรู้มากขึ้นเกี่ยวกับรายละเอียดของหุ้นในพอร์ตของกองแม่อย่าง CIMB-Principal Asia Pacific Dynamic Income ซึ่งเป็นหุ้นที่อยู่ในภูมิภาค Asia Pacific ex-Japan

ถามว่า แล้วมันต่างจาก Asia ex-Japan อย่างไร? Asia ex-Japan ประกอบไปด้วย 11 ประเทศ คือ จีน ฮ่องกง อินโดนีเซีย อินเดีย เกาหลี มาเลเซีย ฟิลิปปินส์ ปากีสถาน สิงคโปร์ ไทย และไต้หวัน ส่วน Asia Pacific ex-Japan นั้นมีประเทศออสเตรเลียและนิวซีแลนด์เพิ่มเข้ามาด้วย รวมทั้งหมดเป็น 13 ประเทศ ดังนั้น ขอบเขตของสิ่งที่ลงทุนได้ก็กว้างขึ้น ถือว่าเป็นข้อดีที่จะช่วยให้กองทุนมีโอกาสรับผลตอบแทนมากขึ้น เพราะแค่หุ้นไทยนั้นไม่พอที่จะทำ absolute return 8% ได้

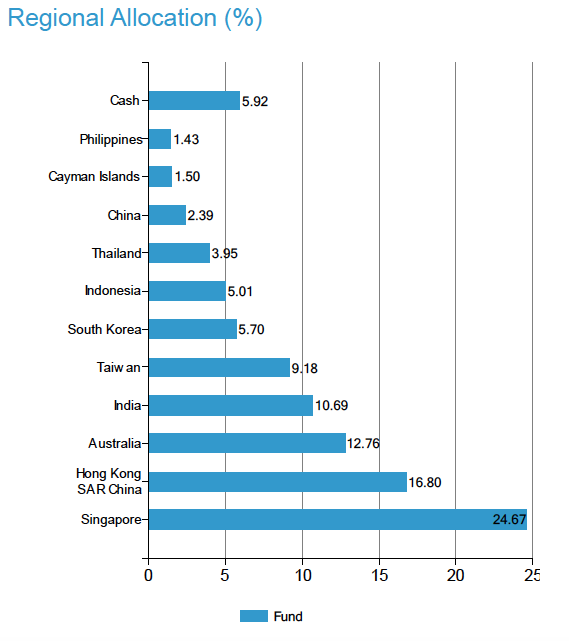

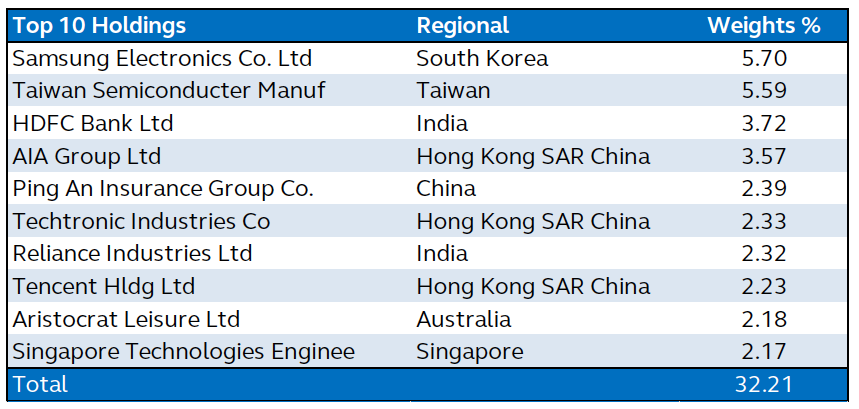

เวลาพูดถึงเอเซีย-แปซิฟิก ประเทศที่หลายคนนึกถึงน่าจะเป็นจีน ด้วยขนาดเศรษฐกิจที่ใหญ่ รวมถึงมีธุรกิจยักษ์ใหญ่อย่าง Tencent และ Alibaba แต่กองทุนหลักไม่ได้เทน้ำหนักไปที่จีนอันดับแรก กองทุนมีการกระจายไปหลายประเทศ

สัดส่วนการลงทุนของ CIMB-Principal Asia Pacific Dynamic Income ในแต่ละประเทศ

ที่มา: CIMB-Principal Asia Pacific Dynamic Income Fund Factsheet

ข้อมูล ณ วันที่: 31 ตุลาคม 2562

จะเห็นได้ว่า กองทุนไปลงทุนในสิงคโปร์เกือบๆ 25% ถ้าไปดูไส้ในเราก็จะพบว่าส่วนใหญ่คือ REITs ซึ่งการตัดสินใจนี้ก็อ้างอิงมาจากการที่ทีมงานเดาทางออกว่าปีนี้ธนาคารกลางสหรัฐฯ หรือ Fed จะลดดอกเบี้ยลง ซึ่งจะหนุนให้ REITs ราคาสูงขึ้น เรียกได้ว่ากองทุนเดาทางปีนี้ถูกต้อง และที่สำคัญคือสามารถขายทำกำไรได้ทันเวลาก่อนที่ REITs จะปรับตัวลง

ตัวอย่างหนึ่งของการทำ Barbell หรือการสร้างสมดุลให้พอร์ต คือการลงทุนในหุ้นธนาคารอินเดียที่เติบโตสูงๆ อย่าง HDFC และลงทุนในหุ้นธนาคารออสเตรเลียอย่าง Westpac ที่ค่อนข้างอิ่มตัวแต่จ่ายปันผลเยอะ

ประเทศอินเดียนั้นถือได้ว่ามีอัตราการเติบโตของ GDP สูง เฉลี่ย 7-8% ต่อปี สิ่งที่ตามมาคือประชาชนที่เริ่มเข้าถึงธนาคารได้มากขึ้น มีศักยภาพในการกู้เงินมากขึ้น ดังนั้นธนาคารอินเดียยังมีโอกาสโตได้อีกมาก

ทางด้านธนาคาร Westpac ของออสเตรเลีย เป็นธนาคารเก่าแก่อายุ 200 ปี นับเป็น 1 ใน 4 ธนาคารใหญ่ของออสเตรเลีย แม้ธุรกิจจะอิ่มตัวตามอัตราการเติบโตของ GDP ที่เฉลี่ย 2% ต่อปี แต่ความเด็ดคือจ่ายปันผลเฉลี่ย 6% กว่า

จะเห็นได้ว่าธนาคารฝั่งอินเดียได้รับอานิสงส์จากเศรษฐกิจที่เติบโตเร็ว ส่วนธนาคารฝั่งออสเตรเลียนั้นแม้จะไม่เติบโตมากแต่มีความมั่นคงสูงกว่า ดังนั้นการถือหุ้นของทั้ง 2 บริษัทจาก 2 ประเทศ จึงเป็นการสร้างสมดุลของผลตอบแทนได้ดี

สัดส่วนการลงทุนของ CIMB-Principal Asia Pacific Dynamic Income ในหุ้นแต่ละตัว

ที่มา: CIMB-Principal Asia Pacific Dynamic Income Fund Update

ข้อมูล ณ วันที่: 31 ตุลาคม 2562

สำหรับการคัดเลือกหุ้น ธีมของพอร์ตคือเทคโนโลยี อย่างหุ้นที่มีสัดส่วนเยอะสุด 2 ตัวแรกก็คือ Samsung และ Taiwan Semiconducter โดย Samsung นั้นหลายคนอาจจะคุ้นเคยกับสมาร์ตโฟน แต่จริงๆ แล้วตัวที่ทำเงินให้ Samsung เป็นหลักคือ Memory ซึ่งกินส่วนแบ่งตลาดไปถึง 50% ของโลก รับเทรนด์ Internet of Things (IoT) และ Cloud Computing

TEAM: ทีมบริหารกองทุนระดับเซียนจากหลากหลายประเทศ

ปฏิเสธไม่ได้ว่าเบื้องหลังความสำเร็จของการเลือกหุ้นนั้นคือทีมงานที่แข็งแกร่ง สำหรับกองทุน CIMB-Principal Asia Pacific Dynamic Income ก็มีทีมช่วยกันดูถึง 4 ประเทศ นั่นคือ ไทย สิงคโปร์ มาเลเซีย และอินโดนีเซีย โดยประเทศไทยนั้นนำทีมโดยคุณวิน พรหมแพทย์ ส่วนทีมผู้จัดการกองทุนหลักคือคุณ Christopher Leow คุณ Serene Chng และคุณ Jeffrey Chong เป็นหัวเรือหลักซึ่งประจำการอยู่ที่สิงคโปร์ แต่ละคนล้วนมีประสบการณ์กว่า 20 ปี ดูแลทีมที่มีสมาชิกประมาณ 10 กว่าคน

ประวัติผู้จัดการกองทุน CIMB-Principal Asia Pacific Dynamic Income

ที่มา: Principal Asia Pacific Dynamic Income Fund Factsheet

ข้อมูล ณ วันที่: 31 ตุลาคม 2562

เห็นทีมแบ่งเป็นหลายๆ ประเทศแบบนี้ แต่ความเชี่ยวชาญไม่ได้ถูกจำกัดแค่แต่ละประเทศ ในทีมนี้แต่ละคนจะมีความเชี่ยวชาญในแต่ละอุตสาหกรรมโดยไม่เกี่ยงว่าเป็นประเทศไหน ดังนั้น ใครที่เชี่ยวชาญ REITs ก็จะเข้าใจทั้ง REITs ไทยหรือสิงคโปร์ สามารถเห็นภาพรวมของสินทรัพย์ได้มากขึ้น

วิธีการเลือกหุ้นของทีม จะอิงกับ 3 ปัจจัย คือ พื้นฐาน (Fundamental) แนวโน้ม (Momentum) และมูลค่า (Valuation) ซึ่งทุกคนในทีมจะใช้มาตรฐานนี้เหมือนกันหมด ทำให้แม้ว่าจะเปรียบเทียบหุ้นจากแต่ละประเทศ ก็จะไม่เกิดการลำเอียง สเกลของการให้คะแนนอยู่ที่ 5 คะแนน หากได้คะแนนเกิน ⅗ ก็จะพิจารณาให้ลงทุน ถ้าได้ 3 หรือต่ำกว่า 3 หน่อยก็จะแนะนำให้ Hold แต่ถ้าต่ำกว่า 2 ก็แนะนำขาย ทุกคนในทีมจะเขียนรายงานในอีเมล และมีการทำ Conference Call ทุกๆ สัปดาห์

นอกจากนี้ คุณวินเล่าให้ฟังว่าอีกสิ่งที่คุณ Christopher ให้ความสำคัญมากๆ คือความเสี่ยง ทีมจะคิดถึงฝั่ง downside เสมอ เพราะเชื่อว่าอะไรๆ ที่ไม่คาดคิดนั้นเกิดขึ้นได้ตลอด ดังนั้น กองทุนมีกฏคือเวลาเลือกหุ้น น้ำหนักที่ให้ต้องไม่มากเกินไป โดยมีกรอบว่าลงหุ้นได้อย่างมาก 10% ต่อตัว และขนาดว่ามีกรอบอย่างนี้แล้ว เรายังเห็นได้ว่า หุ้นที่มีน้ำหนักเยอะที่สุดอย่าง Samsung ยังมีสัดส่วนแค่ประมาณ 5.70% เท่านั้น นั่นแสดงให้เห็นว่ากองทุนมีการจำกัดความเสี่ยงไว้ระดับหนึ่ง และกระจายการลงทุนมากๆ

TIMING: ทำไมเวลานี้ถึงต้องลงทุนใน Principal APDI

Fundamental

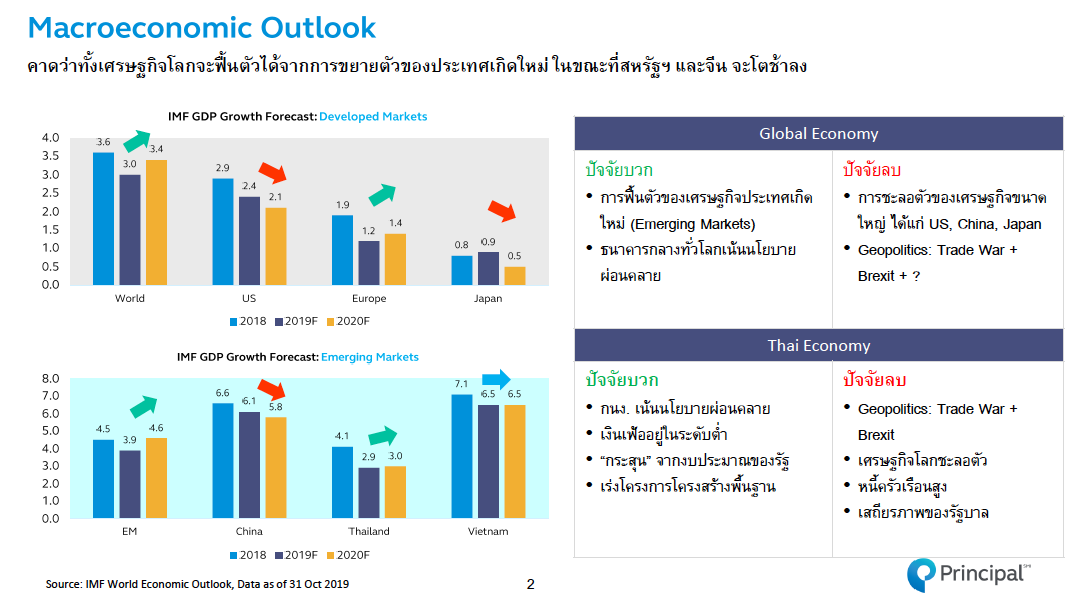

มาว่ากันที่ฝั่งพื้นฐานก่อน จากการคาดการณ์ของ IMF เศรษฐกิจโลกปีที่แล้ว (2018) โตขึ้นเล็กน้อย ประมาณ 3.6% แต่ในปี 2019 เหลือเพียง 3% และในปี 2020 เหลือ 3.4% ยังมีผงกหัวขึ้นมาบ้าง

แต่ทางด้านเศรษฐกิจอเมริกานั้นเราจะเห็นได้ว่าลงเอาๆ จาก 2.9% (2018) 2.4% (2019) 2.1% (2020)

พอมาดูตลาดเกิดใหม่ ก็จะเห็นตัวเลขที่สูงขึ้นมาหน่อย จาก 4.5% (2018) 3.9% (2019) 4.6% (2020)

มุมมองการเติบโตของเศรษฐกิจจาก IMF

ข้อมูล ณ วันที่ 31 ตุลาคม 2562

ที่มา: Principal Asset Management

โดยรวมเราจะเห็นว่าปีหน้า มีความเป็นไปได้ว่าเศรษฐกิจโลกจะฟื้นตัวขึ้น แต่ถึงอย่างนั้นก็ไม่ได้หมายความว่าทุกภูมิภาคจะขึ้นเหมือนกันหมดนะ อย่างอเมริกาจะโตช้าลง ส่วนภูมิภาคที่จะฟื้นได้ดีขึ้น ก็คือตลาดเกิดใหม่ ว่าก็ว่าอยู่ ปีก่อนๆ ทางคุณวินเองมีมุมมองว่าหุ้นอเมริกาขึ้นมาเยอะมาก แน่นอนว่ามันไม่ขึ้นตลอดไปแน่ๆ ต้องมีการหมุนเงินไปยังภูมิภาคอื่นๆ บ้าง

ในฝั่งของนโยบายการเงิน ธนาคารกลางทั่วโลกผ่อนคลายด้วยการใช้นโยบายลดดอกเบี้ย ในเอเชียก็เช่นกัน ทำให้เศรษฐกิจยังสามารถไปได้เรื่อยๆ เงินเฟ้อเองก็ยังไม่มา ภาคอุตสาหกรรมที่ก่อนหน้านี้ชะลอตัวลงก็ฟื้นขึ้นมาบ้างแล้ว

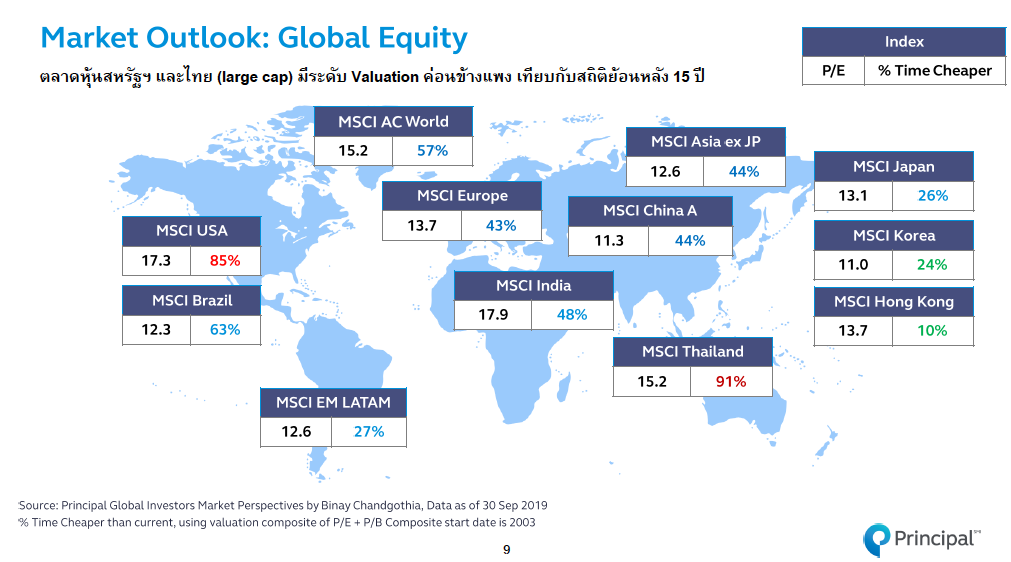

Valuation

Valuation ของแต่ละภูมิภาค

ที่มา: Principal Asia Pacific Dynamic Income Fund Update

ข้อมูล ณ วันที่: 30 กันยายน 2562

จากรูปภาพด้านบน ตัวเลขสีดำๆ ฝั่งซ้ายมือของแต่ละภูมิภาคคือ P/E ซึ่งบอกว่ามูลค่าถูกแพงแค่ไหน (ยิ่งสูงยิ่งแพง) ส่วนตัวเลข % หลากสีด้านขวามือ กำลังจะบอกว่า มีโอกาสกี่เปอร์เซ็นต์ที่ราคาในอดีต 15 ปีย้อนหลังจะถูกกว่าปัจจุบัน

สังเกตดีๆ ยิ่งตัวเลข % สูงเท่าไร ก็จะเป็นสีแดง ตัวอย่างเช่น ประเทศไทย มี P/E ที่ 15.2 และมีเปอร์เซ็นต์ที่เคยถูกกว่านี้ที่ 91% นั่นหมายความว่าในราคาปัจจุบันนี้ มีโอกาสถึง 91% ที่ราคาเคยถูกกว่านี้ แปลง่ายๆ ว่าตอนนี้หุ้นไทยแพงแล้ว (T_T) สหรัฐฯ เองก็เช่นกัน

อีกฝั่งหนึ่งเราจะเห็นเลขเปอร์เซ็นต์สีฟ้ากับสีเขียว นี่คือภูมิภาคที่ราคายังไม่สูงมาก ยิ่งเป็นสีเขียวยิ่งถูก และถ้าดู Asia ex-Japan แบบรวมๆ P/E ก็อยู่แค่ 12.6 และเปอร์เซ็นต์ที่ราคาเคยถูกกว่านี้ก็มีแค่ 44% แสดงให้เห็นได้ว่ามูลค่ายังไม่แพงเกินไป

Momentum

คุณวินเล่าว่าที่ผ่านมาคนไปเกาะรถไฟที่อเมริกา ทำ new high ตลอดเวลา จึงต้องมีจุดที่วนกลับมาเล่นที่อื่นบ้าง เหตุที่ปีหน้ามีโอกาสที่จะเป็นเวลาผงาดของหุ้น Asia ex-Japan นั่นเพราะกองทุนหลายๆ แห่งทั่วโลกยัง underweight เอเชียอยู่ แสดงว่ายังมีโอกาสที่เงินจะเข้าต่อ นั่นแปลว่าถ้าเราเชื่อว่าพื้นฐานดี ตัว underweight จะน่าสนใจ อีกทั้งแต่ละประเทศต่างแข่งกันลดดอกเบี้ย ก็เลยทำให้เงินมีโอกาสที่จะไหลมาเอเชีย

CONCLUSION

กองทุน Principal APDI เป็นกองทุนที่คัดเลือกหุ้นกันแบบ Bottom-Up เพื่อให้มั่นใจว่าหุ้นที่เลือกนั้นจะสามารถสร้างผลตอบแทนที่ดีพอจะนำไปสู่เป้าหมายเฉลี่ย 8% ต่อปีได้ โดยผสมผสานทั้งหุ้นปันผล และหุ้นเติบโตเร็ว ในประเทศต่างๆ รอบภูมิภาค Asia ex-Japan ซึ่งมีแนวโน้มว่าสดใสในช่วงปีนี้ถึงปีหน้า ไม่ว่าจะเป็นมูลค่าที่ยังไม่แพงมาก เงินทุนที่มีโอกาสไหลเข้ามา และอัตราการเติบโตที่อาจฟื้นตัว เมื่อเทียบกับภูมิภาคหรือประเทศอื่นแบบเดี่ยวๆ Asia ex-Japan ก็เป็นภูมิภาคที่น่าสนใจ เหมาะสำหรับผู้ที่ต้องการกระจายความเสี่ยง เพิ่มโอกาสสร้างผลตอบแทนจากรถไฟขบวนใหม่

PortRomeo

ใครยังไม่จุใจ เร็วๆ นี้เตรียมติดตามบทความรีวิวกองทุน Principal APDI เวอร์ชั่นเต็ม จาก FundTalk และวิดีโอสัมภาษณ์คุณวิน พรหมแพทย์ ได้เลย

—————————-

Jessada Sookdhis

Investment Analyst (IA)

ตรวจทานบทความ

ดูข้อมูลกองทุน Principal APDI เพิ่มเติมได้ที่ https://finnomena.com/fund/PRINCIPAL%20APDI

หากอยากลงทุนใน Principal APDI ต้องทำอย่างไร?

- สามารถลงทุนผ่านช่องทางออนไลน์ ด้วยแผน Do-It-Yourself (DIY) ที่ https://www.finnomena.com/nter-space-create/

- สามารถลงทุนร่วมกับกองทุน Asia ex-Japan กองอื่นๆ ได้ ที่ https://www.finnomena.com/bic-asia-ex-jap/

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน