เรย์ ดาลิโอผู้ก่อตั้ง Bridgewater Associates กองทุนเฮดฟันด์ที่สร้างผลตอบแทนมากที่สุดในโลก ที่ประยุกต์ใช้ความรู้ทางเศรษฐศาสตร์ในเชิงปฏิบัติ โดยใช้หลักการของเศรษฐศาสตร์มหภาค โดยเฉพาะพฤติกรรมของเงิน (money) และเครดิต (credit) ที่มีกลไกเฉพาะตัว และทำงานสัมพันธ์กันอยู่เสมอ

หากใครได้ฟังบทสัมภาษณ์ในช่วงปลายปี 2018 จะก็เห็นได้ว่าเรย์เน้นย้ำเรื่องเศรษฐกิจว่า เศรษฐกิจสหรัฐอาจเข้าสู่สภาวะถดถอยในอีก 2 ปีข้างหน้า โดยสกุลเงินดอลลาร์อาจจะอ่อนค่าลง เนื่องจากรัฐบาลได้พิมพ์ธนบัตรเพิ่มขึ้นเพื่อชดเชยการขาดดุลงบประมาณ และสิ่งที่จะเกิดขึ้นตามมา คือ เงินเฟ้อที่เพิ่มมากขึ้น จนทำให้ค่าเงินดอลลาร์สหรัฐผันผวนอย่างรุนแรง

อย่างไรก็ตาม สิ่งสำคัญที่นักลงทุนหรือผู้จัดการกองทุน หรือเทรดเดอร์จะทำได้ คือ การกลับไปทบทวนหลักการ และเตรียมความพร้อมล่วงหน้า เพื่อรับมือกับสถานการณ์ที่อาจจะเกิดขึ้น ซึ่งเรย์ ดาลิโอ้ เคยเขียนหลักการคิดในบทความหนึ่ง ที่น่าสนใจในชื่อเรื่อง 3 Questions That Every Fund Should Ask Themselves เป็นการถาม 3 คำถามสำคัญที่ผู้จัดการกองทุน นักลงทุน หรือแม้แต่เทรดเดอร์ควรที่จะถามและตอบตัวเองให้ได้

คำถามแรก: ผลตอบแทนที่ต้องการเท่ากับเท่าไหร่ ?

คำถามที่สอง: ผลตอบแทนที่สามารถบรรลุได้จริงมีค่าเท่าไหร่ ?

คำถามที่สาม: ทนรอให้กำไรวิ่งไปได้มากที่สุดเท่าไหร่ ?

จะเห็นได้ว่า คำถามแรกนำไปสู่การตั้งเป้าหมาย (Goals) ก่อน จากนั้นจึงค่อย ๆ มาพิจารณษตามความเป็นจริง โดยการศึกษาวิเคราะห์ วิจัยจากข้อมูลที่มี และสุดท้าย แม้ว่าจะวางแผนมาเป็นอย่างดี หลายคนมักจะขายในตอนที่มีกำไรน้อย ๆ โดยไม่เคยตั้งเป้าเลยว่า จะทนให้กำไรวิ่งไปมากที่สุดที่สุดไหนดี ไม่มีใครที่ขายหุ้นหรือตราสารทางการเงิน ในขณะที่มันทำราคาสูงสุดได้ตลอด แต่เราสามารถกลับมาถามถึงความสามารถในการอดทนรอคอยเปอร์เซ็นต์ของกำไรสูงสุดที่เราทนได้ จากการบันทึกการลงทุนของเรา

เมื่อเริ่มตั้งค่า 3 คำถามเกี่ยวกับผลตอบแทนแล้ว อีกด้านคือเรื่องที่หลายคน ไม่เคยกลับมาคำนวณ โดยเฉพาะนักลงทุนรายบุคคล ณ จุดนี้ เรย์ก็ได้ตั้งคำถามหนึ่งที่น่าสนใจว่า คุณจะทำอย่างไร หากคุณต้องการผลตอบแทนที่ 10% ในขณะเดียวกันก็ต้องการจำกัดความเสี่ยงไว้ที่ 10-12% ?

ใน White Paper เรื่อง Engineering Targeted Returns & Risks ของเรย์ ดาลิโอ เมื่อปี 2004 เรย์ได้ประยุกต์แนวคิด Modern Portfolio Theory (MPT) ที่คิดโดยนักเศรษฐศาสตร์อย่าง Harry Markowitz ทฤษฎีนี้ได้รับรางวัลโนเบลในปี 1952 และยังคงเป็น Model ที่ประยุกต์ใช้ได้จนถึงปัจจุบัน โดยเรย์ได้พัฒนา Model ผ่านกระบวนการวิศวกรรมการเงินและใช้ชื่อใหม่ว่า Post-Modern Portfolio Theory (PMPT) ที่มีความแตกต่างจากทฤษฎีต้นตำหรับ

หากจะพูดให้เข้าใจง่ายขึ้น เรย์จึงตั้งประเด็นคำถามใหม่ว่า สมมติว่ายังอยากได้อัตราผลตอบแทนที่ 10% เหมือนเดิม แต่ต้องการให้เกิดความเสี่ยงต่ำที่สุดล่ะ จะต้องวางแผนหรือทำอย่างไร?

นั่นจึงทำให้เกิด สมการ Return = Cash + Beta + Alpha โดย

- ส่วนของ Cash หรือ The Risk-Free Return คือ ผลตอบแทนที่ได้รับจากการถือเงินสด

- ส่วนของ Beta หรือ Returns from Betas คือ ผลตอบแทนที่เรย์ให้คำนิยามว่า มันคือ the overall market performance หรือผลตอบแทนที่มีความเกี่ยวข้องกับการเปลี่ยนแปลงของราคาตลาด

- ส่วนของ Alpha หรือ Returns from Alphas คือ มูลค่าเพิ่มที่ได้รับจากกระบวนการจัดการพอร์ต ซึ่งขึ้นอยู่กับฝีมือของผู้บริหารจัดการกองทุน

เมื่อกำหนด 3 Blocks ขั้นต่อไปคือการกระจายสินทรัพย์การลงทุนที่ตอบโจทย์ 3 คำถามข้างต้น เมื่อเราออกแบบสินทรัพย์ว่าเราจะกระจายกี่ตัว ตัวไหนบ้าง เสร็จแล้วเราก็ต้องมาจัดสรรสัดส่วน ว่าการกระจายการลงทุนของนี้ เป็นการกระจายที่เหมาะสมแล้วหรือไม่

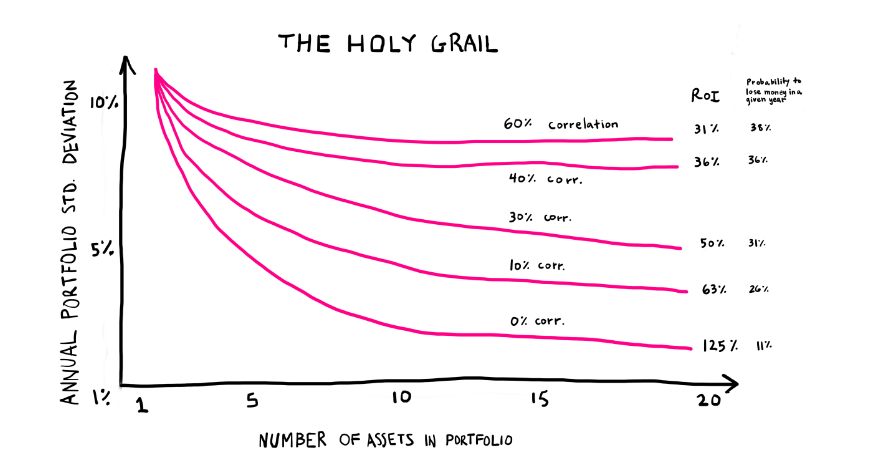

ภาพ Holy Grail of Investing

ที่มา: Principle by Ray Dalio – Book Summary

หลักการกระจายสินทรัพย์การลงทุนที่ดี คือการกระจายการลงทุนไปในตัวที่มีค่าสหสัมพันธ์ของผลตอบแทนแบบ uncorrelated หรือไม่มีความสัมพันธ์กัน ซึ่งมันจะช่วยลดความเสี่ยงลง โดยไม่ไปอัตราลดผลตอบแทนที่คาดหวัง

เมื่อทำการเลือกสินทรัพย์ที่จะลงทุนได้แล้ว ขั้นต่อไปคือการประยุกต์ใช้ Sharpe ratio ซึ่งเป็นค่าที่วัดอัตราผลตอบแทนรวมเมื่อเทียบกับความเสี่ยง มีค่าได้ตั้งแต่ 0 ถึง 1 จากการศึกษาของเรย์พบว่า ค่า Sharpe ratio ที่เหมาะสม (the portfolio Sharpe ratio) มีค่าอยู่ที่ 0.65

สุดท้ายนี้ก็ขอฝากให้นักลงทุนลองทบทวน และนำหลักการไปประยุกต์ใช้ เพื่อเตรียมรับมือกับความผันผวน ที่อาจจะเพิ่มสูงขึ้นในอนาคตกันด้วยนะคะ

สำหรับบทความหน้า เราจะมาดูรายละเอียดกันต่อว่า วิธีการกระจายความเสี่ยงในการลงทุนของ Ray Dalio ที่บอกว่าแตกต่างกันอย่างสิ้นเชิง จากทฤษฎีต้นตำรับของ Markowitz นั้น มีความแตกต่างกันอย่างไร ในประเด็นไหนบ้าง

โดย Economic Today