ระบบการชำระเงินของโลกทุกวันนี้มีการเปลี่ยนแปลงอย่างมาก และมุ่งหน้าไปในทิศทางเดียวกัน คือ การมุ่งไปใช้ e-Payment หรือบริการการชำระเงินทางอิเล็กทรอนิกส์แทนเงินสดกันมากขึ้น ทุกวันนี้เราสามารถมองเห็นการเปลี่ยนแปลงและการขยายตัวของมันในชีวิตประจำวัน ไม่เฉพาะแค่ในกลุ่มของนักท่องเที่ยวเท่านั้น เพียงแค่เดินเข้าร้านสะดวกซื้อ ห้างสรรพสินค้า หรือร้านอาหารดัง ๆ ก็จะเห็นป้ายสีฟ้า ๆ แปะอยู่ในหลาย ๆ สถานที่ นั่นคือ ป้ายของ Alipay นอกเหนือจาก Alipay แล้วก็ยังมีเจ้าอื่น ๆ ที่ให้บริการในเรื่องนี้อีกเหมือนกัน อย่างเช่นกลุ่มที่ให้บริการ e-Money ในไทย ไม่ว่าจะเป็น m-Pay, True Money, และ Rabbit เป็นต้น

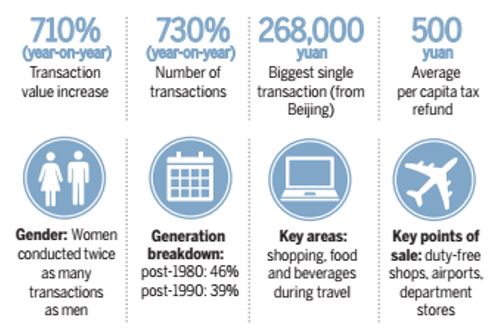

รูปที่ 1 การทำธุรกรรมนอกประเทศผ่านการใช้ Alipay

รูปที่ 1 การทำธุรกรรมนอกประเทศผ่านการใช้ Alipay

ที่มา: Alipay และ China Daily

แต่ที่เน้น Alipay เนื่องจากว่า เราสามารถมองเห็นเทรนด์และการเปลี่ยนแปลงได้ชัดว่าปริมาณการทำธุรกรรมทางการเงินผ่าน Alipay มันมีการขยายตัวขึ้นอย่างมาก ในปี 2016 มูลค่าของการทำธุรกรรมขยายตัว 710% เมื่อเทียบ และถ้าสังเกตก็จะเห็นว่า Alipay บุกเข้าไปในประเทศที่เป็น Top Destination ของนักท่องเที่ยวจีน ในบางประเทศ นักท่องเที่ยวยังสามารถขอคืนภาษีได้ หากซื้อของกับบริษัทที่เข้าร่วม Tax Refund กับ Alipay ในจำนวนเงินตามที่เงื่อนไขกำหนด

นอกจากนี้แล้วยังมี Amazon Go Cashless Shopping Store ที่เพิ่งเปิดตัวไปเมื่อปลายปีก่อน และได้ตอบเสียงตอบรับจนเป็นที่ฮือฮามาก เนื่องจากว่าเป็นร้านสะดวกซื้อที่ไม่มีแคชเชียร์ เพียงแค่เข้าไปในร้าน หยิบของใส่ถุง แล้วเดินออกจากร้านได้เลย แล้วระบบจะหักเงินอัตโนมัติจากบัญชี Amazon ที่ลูกค้าได้เปิดบัญชีจ่ายเงินไว้

รูปที่ 2 กระบวนการการทำงานของ Amazon Go

ที่มา: http://www.softwareadvice.com/resources/amazon-grocery-store/

มันจึงนำไปสู่คำถามที่ว่า หากทุกคนเปลี่ยนพฤติกรรมมาใช้จ่ายผ่าน e-Payment และมีความเห็นว่า ในอนาคตไม่จำเป็นที่จะต้องถือเงินสดไว้กับตัวอีกแล้ว มันหมายความว่าอย่างไร? ธุรกิจประเภทไหนจะเกิดความได้เปรียบเสียเปรียบจากพฤติกรรมนี้ ?

ในที่นี้ ขอตั้งสมมติฐานว่าระบบ e-Payment มีการเก็บข้อมูลต่าง ๆ อย่างปลอดภัย โปร่งใส ยากต่อการโดนแฮค และที่สำคัญ คือ Smart Phone ไม่ได้มีการเสียหาย สูญหาย หรือแบตหมดระหว่างการใช้งาน เพื่อให้เกิดความง่ายต่อการคิดในลำดับถัดไป

ธุรกิจแรกที่นึกถึง ก็คือ ธุรกิจค้าปลีก

ปัจจุบันร้านสะดวกซื้อหลายเจ้าคงเจอปัญหาตอนที่ทำสรุปยอดเงินรายวันแล้วพบว่ามีเงินสดไม่ครบตามจำนวนยอดขายที่อยู่ในระบบ ซึ่งอาจจะเกิดจากการทอนเงินผิด หรือมีการแอบยักยอกจากพนักงานเกิดขึ้น ในอนาคต ปัญหาส่วนนี้จะถูกแก้ไขให้หมดไปได้ นอกจากจะได้จำนวนเงินครบแล้ว ร้านสะดวกซื้อเหล่านี้ ยังสามารถทราบถึงพฤติกรรมของลูกค้าที่เข้ามาซื้อของในร้านของตัวเอง และสามารถเห็นได้เลยว่า สินค้าตัวไหนขายดีในช่วงไหนอย่างไร โดยมีความไวในการรับรู้และวิเคราะห์ข้อมูลมากขึ้น เรียกได้ว่ากลุ่มค้าปลีกได้รับผลในแง่ดีจากพฤติกรรมนี้

ธุรกิจที่สอง คือ กลุ่มธนาคาร

สิ่งที่เห็นชัดอย่างหนึ่งก็คือว่า ยอดเงินฝากที่ควรจะอยู่ในบัญชีของธนาคาร บางส่วนจะถูกแบ่งออกไปอยู่ในระบบของกลุ่ม E-Payment ยกตัวอย่างเช่น Tencent บริษัทไอทียักษ์จากจีนเจ้าของแอพ WeChat หลายคนอาจจะทราบแล้วว่า WeChat ไม่ได้เป็นแค่แอพสำหรับพูดคุยเท่านั้น แต่ยังมีฟังก์ชัน WeChat Pay ซึ่งเป็น E-Payment ในการชำระเงินค่าสินค้าและบริการ ผ่านการสแกน QR Code หากมองดูกระแสเงินสดที่อยู่ในมือของ Tencent ก็จะรู้สึกตกใจมาก เพราะเขามีเงินสดในมือมากถึง 5.4 หมื่นล้านหยวน ดูแบบนี้แล้ว ก็เห็นสภาวะการแข่งขันของกลุ่มธนาคาร ที่นับวันมีแต่จะร้อนแรงมากขึ้นเรื่อย ๆ สำหรับประเทศไทยเอง ในตอนนี้ก็เห็นบางธนาคารปรับตัวจับมือกับ Alipay ไปบ้างแล้ว

และสำคัญที่สุด กลุ่มที่ขาดไม่ได้เลย ก็คือ กลุ่มโทรคมนาคมแบบไร้สาย

ซึ่งเป็นกลไกสำคัญที่ทำให้เกิดการชำระเงินผ่านระบบอินเตอร์เน็ตได้ หากไม่มีอินเตอร์เน็ต สิ่งที่กล่าวมาทั้งหมดในข้างต้นนั้นก็คงจะสูญเปล่า แถมพ่วงด้วยการมาของยุค IoT (Internet of Things) ด้วยแล้ว ก็ยิ่งทำให้มองเห็นแนวโน้มความต้องการใช้บริการในธุรกิจบรอดแบนรด์อินเตอร์เน็ตมากยิ่งขึ้น

อันที่จริงแล้ว ยังมีมุมมองอื่นๆ ให้คิดต่อได้อีกมากและในอีกหลายๆ กลุ่มธุรกิจ ซึ่งก็คงจะทิ้งท้ายไว้ให้ท่านผู้อ่านลองคิดและประเมินต่อดูว่า จะรับมือ จะปรับตัว หรือจะหาผลประโยชน์จากสิ่งต่างๆ เหล่านี้ได้อย่างไร