สิ่งที่จะเกิดขึ้นเมื่อเราเป็นผู้ที่มีเงินได้ในระหว่างปีที่ผ่านมาคือ “การเสียภาษี” และเมื่อครบ 1 ปีภาษี ประชาชนที่มีเงินได้ มีหน้าที่ในการยื่นแบบแสดงรายการภาษีเงินได้ สำหรับปีภาษี 2566 จะมีรายละเอียดและวิธีคำนวณภาษี รวมถึงลดหย่อนอะไรได้บ้าง FINNOMENA สรุปมาให้คุณแล้ว!

เลือกลงทุนกองทุนประหยัดภาษีทั้ง SSF และ RMF จากหลากหลาย บลจ. บนแพลตฟอร์มการลงทุนที่เป็นกลาง ดูกองทุนแนะนำ คลิก https://finno.me/tax-saving-fund-ws

บุคคลธรรมดาต้องยื่นแบบภาษีเมื่อไร?

สำหรับมนุษย์เงินเดือนที่มีเงินได้ ปกติการยื่นแบบแสดงรายการ จะยื่นปีละ 1 ครั้ง (ยื่นแบบฯ ภายในวันที่ 31 มีนาคม ของปีถัดไป) แต่ถ้าเงินได้บางลักษณะ เช่น การให้เช่าทรัพย์สิน เงินได้จากวิชาชีพอิสระ เงินได้จากการรับเหมา เงินได้จากธุรกิจ การพาณิชย์ เป็นต้น จะต้องยื่นแบบฯ ตอนกลางปี (สำหรับเงินได้ที่เกิดขึ้นใน 6 เดือนแรก ภายในเดือนกันยายนของทุกปี)

บุคคลธรรมดาต้องมีเงินได้เท่าไร ถึงจะต้องเสียภาษี

เกณฑ์เงินได้พึงประเมินขั้นต่ำที่ผู้มีเงินได้ “ต้องยื่นแบบแสดงรายการภาษี” แบ่งเป็นสำหรับคนโสดและคนที่สมรสแล้ว

หลักการคำนวณภาษี แบบสรุปสั้น ๆ คือ

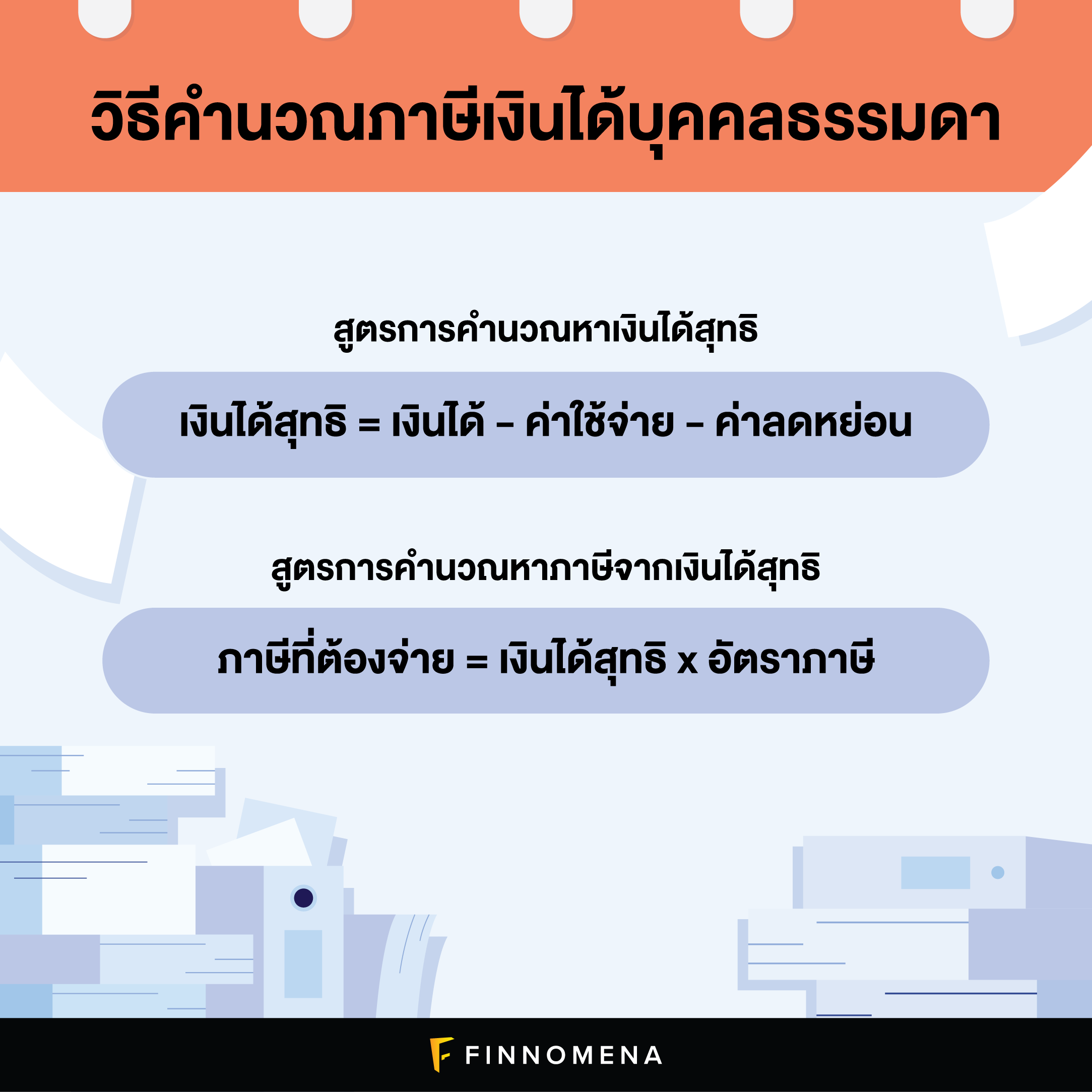

ภาษีที่ต้องจ่าย = เงินได้สุทธิ x อัตราภาษี

โดยเงินได้สุทธิ สามารถหาได้จากการนำรายได้ทั้งหมดมารวมกัน พร้อมหาค่าลดหย่อนต่าง ๆ (เช่น ค่าใช้จ่าย และค่าลดหย่อน) และนำมาหักออกจากรายได้ทั้งหมด เหลือเท่าไรคือเงินได้สุทธิที่จะนำไปคำนวณภาษีแบบขั้นบันได

เงินได้สุทธิ = เงินได้ – ค่าใช้จ่าย – ค่าลดหย่อน

วิธีคำนวณภาษีเงินได้บุคคลธรรมดาสิ้นปี

การคำนวณภาษีให้ทำเป็น 3 ขั้นตอน คือ

ขั้นตอนที่หนึ่ง

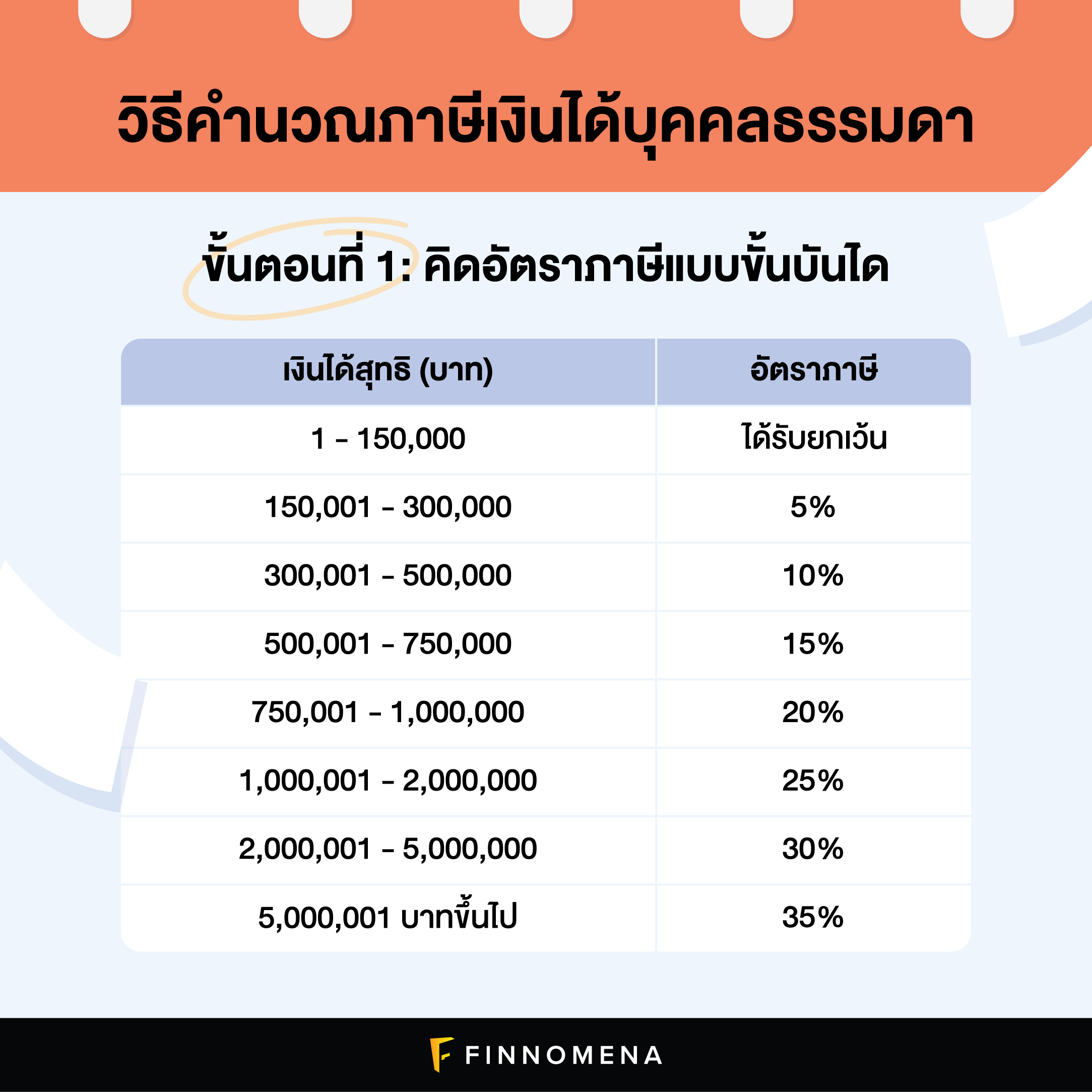

คำนวณหาจำนวนภาษีตาม วิธีคิดอัตราภาษีเงินได้แบบขั้นบันได

อัตราภาษีเงินได้ แบบขั้นบันได

- เงินได้สุทธิ 0 – 150,000 บาท (อัตราภาษี 0% หรือได้รับการยกเว้นภาษี)

ภาษี = 0 - เงินได้สุทธิ 150,001 – 300,000 บาท (อัตราภาษี 5%)

ภาษี = (เงินได้สุทธิ – 150,000) x5% - เงินได้สุทธิ 300,001 – 500,000 บาท (อัตราภาษี 10%)

ภาษี = [ (เงินได้สุทธิ – 300,000) x10% ] + 7,500 - เงินได้สุทธิ 500,001 – 750,000 บาท (อัตราภาษี 15%)

ภาษี = [ (เงินได้สุทธิ – 500,000) x15% ] + 27,500 - เงินได้สุทธิ 750,001 – 1,000,000 (อัตราภาษี 20%)

ภาษี = [ (เงินได้สุทธิ – 750,000) x20% ] + 65,000 - เงินได้สุทธิ 1,000,001 – 2,000,000 บาท (อัตราภาษี 25%)

ภาษี = [ (เงินได้สุทธิ – 1,000,000) x25% ] + 115,000 - เงินได้สุทธิ 2,000,001 – 5,000,000 บาท (อัตราภาษี 30%)

ภาษี = [ (เงินได้สุทธิ – 2,000,000) x30% ] + 365,000 - เงินได้สุทธิมากกว่า 5 ล้านบาท (อัตราภาษี 35%)

ภาษี = [ (เงินได้สุทธิ – 5,000,000) x35% ] + 1,265,000

ขั้นตอนที่สอง

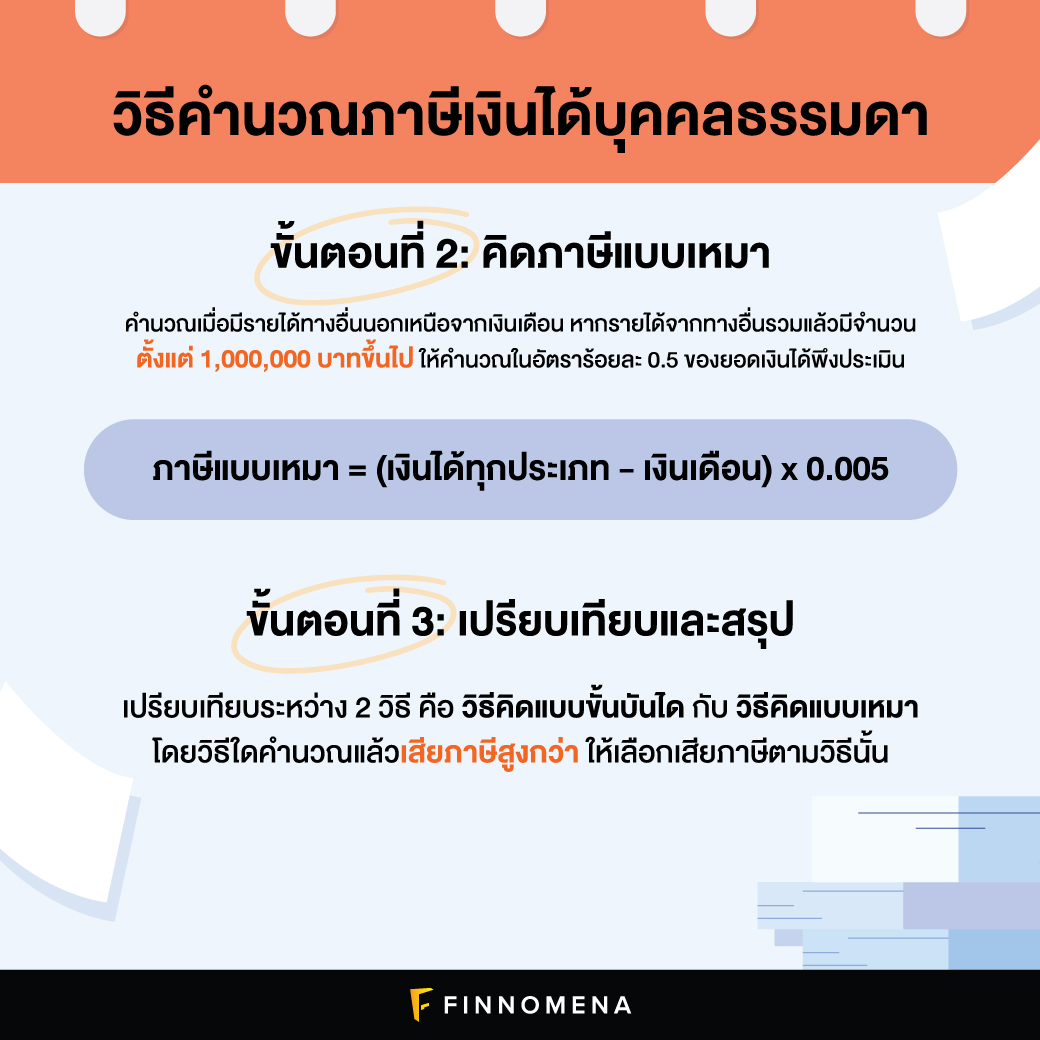

กรณีที่จะต้องคำนวณภาษีตามวิธีคิดแบบเหมา คือต่อเมื่อมีรายได้ทางอื่นนอกเหนือจากเงินได้ประเภทที่ 1 หรือเงินเดือน หากรายได้จากทางอื่นทั้งหมดมีจำนวนรวมกันตั้งแต่ 1,000,000 บาทขึ้นไป ให้คำนวณในอัตราร้อยละ 0.5 ของยอดเงินได้พึงประเมิน

ภาษีแบบเหมา = (เงินได้ทุกประเภท – เงินเดือน) x 0.005

โดยวิธีนี้มีข้อควรระวังคือ

- จะคำนวณจากรายได้ทางอื่น ๆ ทุกทางยกเว้นเงินเดือน

- หากคำนวณด้วยวิธีคิดแบบเหมาแล้ว มีภาษีที่ต้องเสียทั้งสิ้นไม่เกิน 5,000 บาท จะได้รับการยกเว้นภาษีในวิธีนี้

ขั้นตอนที่สาม

เปรียบเทียบและสรุป โดยให้เทียบกันระหว่าง 2 วิธีนี้ คือ วิธีคิดแบบขั้นบันได กับ วิธีคิดแบบเหมา โดยวิธีใดคำนวณแล้วเสียภาษีสูงกว่า ให้เลือกเสียภาษีตามวิธีนั้น

ลดหย่อนภาษีจากอะไรได้บ้าง?

กลุ่มที่ 1 ค่าลดหย่อนพื้นฐาน

- ค่าลดหย่อนส่วนตัว

- ค่าลดหย่อนคู่สมรส

- ค่าลดหย่อนบุตร

- ค่าฝากครรภ์และทำคลอดบุตร

- ค่าลดหย่อนบิดามารดา

- ค่าลดหย่อนผู้พิการหรือทุพพลภาพ

กลุ่มที่ 2 ค่าลดหย่อน/ยกเว้น ด้านการออมและการลงทุน

- เงินสะสมกองทุนสำรองเลี้ยงชีพ

- เงินสะสมกองทุน กบข. และกองทุนสงเคราะห์ครูเอกชน

- เงินสะสมกองทุนการออมแห่งชาติ (กอช.)

- เงินสมทบกองทุนประกันสังคม

- เบี้ยประกันชีวิต

- เบี้ยประกันสุขภาพ

- เบี้ยประกันสุขภาพบิดามารดา

- เบี้ยประกันชีวิตแบบบำนาญ

- ค่าซื้อหน่วยลงทุนเพื่อการเลี้ยงชีพ (RMF)

- ค่าซื้อหน่วยลงทุนในกองทุนรวมเพื่อการออม (SSF)

- ดอกเบี้ยเงินกู้ยืมเพื่อซื้อ เช่าซื้อ หรือสร้างอาคารที่อยู่อาศัย

- เงินลงทุนธุรกิจ Social Enterprise (วิสาหกิจเพื่อสังคม)

กลุ่มที่ 3 มาตรการกระตุ้นเศรษฐกิจจากนโยบายภาครัฐ

- ค่าลดหย่อนพิเศษในปีภาษี เช่น โครงการช้อปดีมีคืน 2566

กลุ่มที่ 4 ค่าลดหย่อนเพื่อบริจาค

- เงินบริจาคทั่วไป

- เงินบริจาคเพื่อสนับสนุนการศึกษา การกีฬา การพัฒนาสังคม สาธารณประโยชน์ และสถานพยาบาลรัฐ

- เงินบริจาคพรรคการเมือง

อ่านเพิ่มเติม ลดหย่อนภาษี: ทุกเรื่องที่ต้องรู้ รวบรวมมาให้แล้ว!

วางแผนลดหย่อนภาษีจากการออมและการลงทุน

หากเราพอจะรู้แล้วว่า เงินได้ของเราในแต่ละปีอยู่ที่ประมาณเท่าไร อยู่ขั้นบันไดไหนและต้องเสียภาษีในอัตราภาษีกี่เปอร์เซ็นต์ จะสามารถนำมาวางแผนลดหย่อนได้ ซึ่งเป็นส่วนที่ไม่ควรจะเสียไปโดยเปล่าประโยชน์ แบ่งเป็นประเภทใหญ่ ๆ ที่สามารถวางแผนไว้ตั้งแต่เนิ่น ๆ ได้ดังนี้

ลดหย่อนภาษีด้วยเบี้ยประกัน

จากประกันชีวิต ประกันแบบสะสมทรัพย์ ประกันสุขภาพตัวเองและบิดามารดา ประกันชีวิตแบบบำนาญ โดยแต่ละประเภทจะลดหย่อนได้ไม่เท่ากัน

ลดหย่อนภาษีด้วยกองทุน

กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) กองทุนรวมเพื่อการออม (SSF) โดยกองทุนแต่ละแบบจะลดหย่อนได้แบบละไม่เกิน 30% ของรายได้รวมทั้งปี เช็กได้จาก เครื่องคำนวณ SSF RMF

หากต้องการเปรียบเทียบดูความแตกต่างระหว่างการลดหย่อนภาษีจากประกันและกองทุนรวม ว่าแบบไหนเหมาะกับเราและลดหย่อนได้เท่าไรบ้าง แนะนำให้อ่านบทความนี้เพิ่มเติม ประกัน VS กองทุนรวม

สำหรับใครที่ลงทุนในหุ้น และได้รับเงินปันผลด้วย แนะนำให้อ่านบทความภาษีเงินปันผลเพิ่มเติม ได้ที่

เครดิตภาษีเงินปันผล คืออะไร? แล้วเราต้องยื่นไหม? I TAX เพื่อนๆ EP4

หากพร้อมแล้วสามารถเข้าไปยื่นภาษีแบบออนไลน์ ได้ที่ https://rdserver.rd.go.th

รับบริการผู้แนะนำการลงทุนกองภาษีส่วนตัวจาก FINNOMENA ฟรี! ไม่มีค่าใช้จ่าย

👉 ลงทะเบียน คลิก >>> https://finno.me/taxplanner-services

FINNOMENA Admin