“ประกันสังคม” จ่ายไปทุกเดือนแล้วได้รับสิทธิประโยชน์อะไรบ้าง? ใครที่กำลังมีข้อข้องใจนี้อยู่ บทความนี้เราจะพาทุกท่านไปหาคำตอบกัน รวมสิทธิประโยชน์ประกันสังคมสำหรับผู้ประกันตนทุกมาตรา ครบจบในที่เดียว!

ประกันสังคม คืออะไร?

ประกันสังคม คือ การสร้างหลักประกันในการดำรงชีวิตในกลุ่มของสมาชิกที่มีรายได้ และจ่ายเงินสมทบเข้ากองทุนประกันสังคมเพื่อรับผิดชอบในการเฉลี่ยความเสี่ยงที่อาจเกิดขึ้นจากการเจ็บป่วย คลอดบุตร ทุพพลภาพ เสียชีวิต สงเคราะห์บุตร ชราภาพ และการว่างงาน เพื่อให้ได้รับการรักษาพยาบาล และมีการทดแทนรายได้อย่างต่อเนื่อง

ผู้ประกันตนภายใต้ระบบประกันสังคม แบ่งออกได้เป็น 3 มาตราด้วยกัน ซึ่งได้แก่ มาตรา 33, มาตรา 39 และ มาตรา 40 โดยรายละเอียดและสิทธิประโยชน์สำหรับผู้ประกันตนแต่ละมาตรา มีดังต่อไปนี้

ผู้ประกันตน มาตรา 33

ผู้ประกันตน มาตรา 33 คือ ลูกจ้างที่มีอายุไม่ต่ำกว่า 15 ปีบริบูรณ์ และไม่เกิน 60 ปีบริบูรณ์ในวันเข้าทำงาน และทำงานอยู่ในสถานประกอบการที่มีลูกจ้าง ตั้งแต่ 1 คนขึ้นไป

สำหรับอัตราเงินสมทบของประกันสังคม มาตรา 33 ที่ผู้ประกันตนต้องนำส่งเข้ากองทุนประกันสังคมทุกเดือน จะคำนวณจากฐานค่าจ้างต่ำสุดเดือนละ 1,650 บาท และสูงสุดไม่เกินเดือนละ 15,000 บาท ทั้งนี้ รัฐบาลจะออกเงินสมทบเข้ากองทุนอีกส่วนหนึ่ง โดยมีรายละเอียดดังนี้

- นายจ้าง ส่งเงินสมทบในอัตรา 5% ของค่าจ้างลูกจ้าง ขั้นต่ำ 83 บาท/เดือน และสูงสุดไม่เกิน 750 บาท/เดือน

- ลูกจ้าง/ผู้ประกันตน ส่งเงินสมทบในอัตรา 5% ของค่าจ้าง ขั้นต่ำ 83 บาท/เดือน และสูงสุดไม่เกิน 750 บาท/เดือน

สิทธิประโยชน์สำหรับผู้ประกันตน มาตรา 33

สิทธิประโยชน์ที่ผู้ประกันตน มาตรา 33 จะได้รับ สามารถแบ่งออกได้เป็น 7 กรณี ดังนี้

1. กรณีเจ็บป่วย

ผู้ประกันตนมีสิทธิได้รับค่าส่งเสริมสุขภาพและป้องกันโรค ตามหลักเกณฑ์และอัตราที่คณะกรรมการการแพทย์ฯ กำหนด ซึ่งรวมถึงการฉีดวัคซีนตามสถานการณ์การระบาดของโรคที่กำหนดขึ้นในแต่ละปี โดยสามารถเข้ารับบริการได้ ณ สถานพยาบาลที่สำนักงานประกันสังคมกำหนดสิทธิ

เจ็บป่วยปกติ

สามารถเข้ารับการรักษาพยาบาลในสถานพยาบาลตามสิทธิหรือเครือข่ายของสถานพยาบาลนั้นได้ฟรี โดยไม่ต้องสำรองค่าใช้จ่าย ทั้งผู้ป่วยนอก (OPD) และผู้ป่วยใน (IPD)

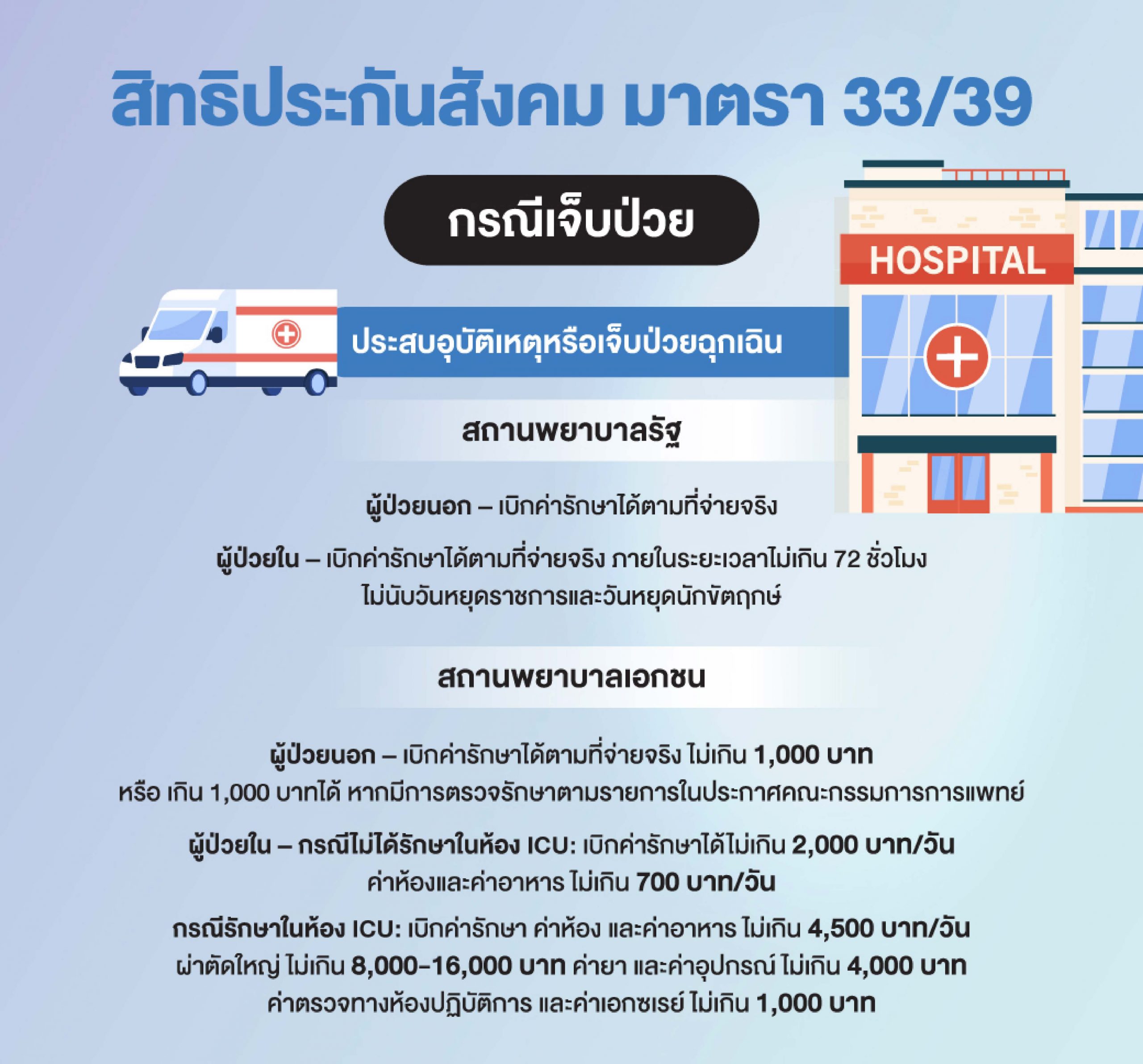

ประสบอุบัติเหตุหรือเจ็บป่วยฉุกเฉิน

กรณีเข้ารักษาพยาบาลที่สถานพยาบาลรัฐ:

- ผู้ป่วยนอก (OPD) เบิกค่ารักษาพยาบาลได้ตามที่จ่ายจริง

- ผู้ป่วยใน (IPD) เบิกค่ารักษาพยาบาลได้ตามที่จ่ายจริง ภายในระยะเวลาไม่เกิน 72 ชั่วโมง ทั้งนี้ไม่นับรวมวันหยุดราชการและวันหยุดนักขัตฤกษ์

กรณีเข้ารักษาพยาบาลที่สถานพยาบาลเอกชน:

- ผู้ป่วยนอก (OPD) เบิกค่ารักษาพยาบาลได้ตามที่จ่ายจริง ไม่เกิน 1,000 บาท หรือ เกิน 1,000 บาทได้ หากมีการตรวจรักษาตามรายการในประกาศของคณะกรรมการการแพทย์

- ผู้ป่วยใน (IPD) กรณีที่ไม่ได้รักษาในห้อง ICU เบิกค่ารักษาพยาบาลได้ไม่เกินวันละ 2,000 บาท ค่าห้องและค่าอาหาร ไม่เกินวันละ 700 บาท และสำหรับกรณีที่รักษาในห้อง ICU เบิกค่ารักษาพยาบาล ค่าห้อง และค่าอาหาร ได้รวมไม่เกินวันละ 4,500 บาท ผ่าตัดใหญ่ เบิกได้ไม่เกินครั้งละ 8,000-16,000 บาท ค่ายา และค่าอุปกรณ์ เบิกได้ไม่เกิน 4,000 บาท ค่าตรวจทางห้องปฏิบัติการ และค่าเอกซเรย์ เบิกได้ไม่เกิน 1,000 บาท

ประสบอุบัติเหตุหรือเจ็บป่วยฉุกเฉินวิกฤต

เข้ารับบริการทางการแพทย์ที่สถานพยาบาลใกล้เคียงได้ทุกแห่ง โดยไม่ต้องสำรองค่าใช้จ่าย ภายในระยะเวลา 72 ชั่วโมง ทั้งนี้ นับรวมวันหยุดราชการและวันหยุดนักขัตฤกษ์

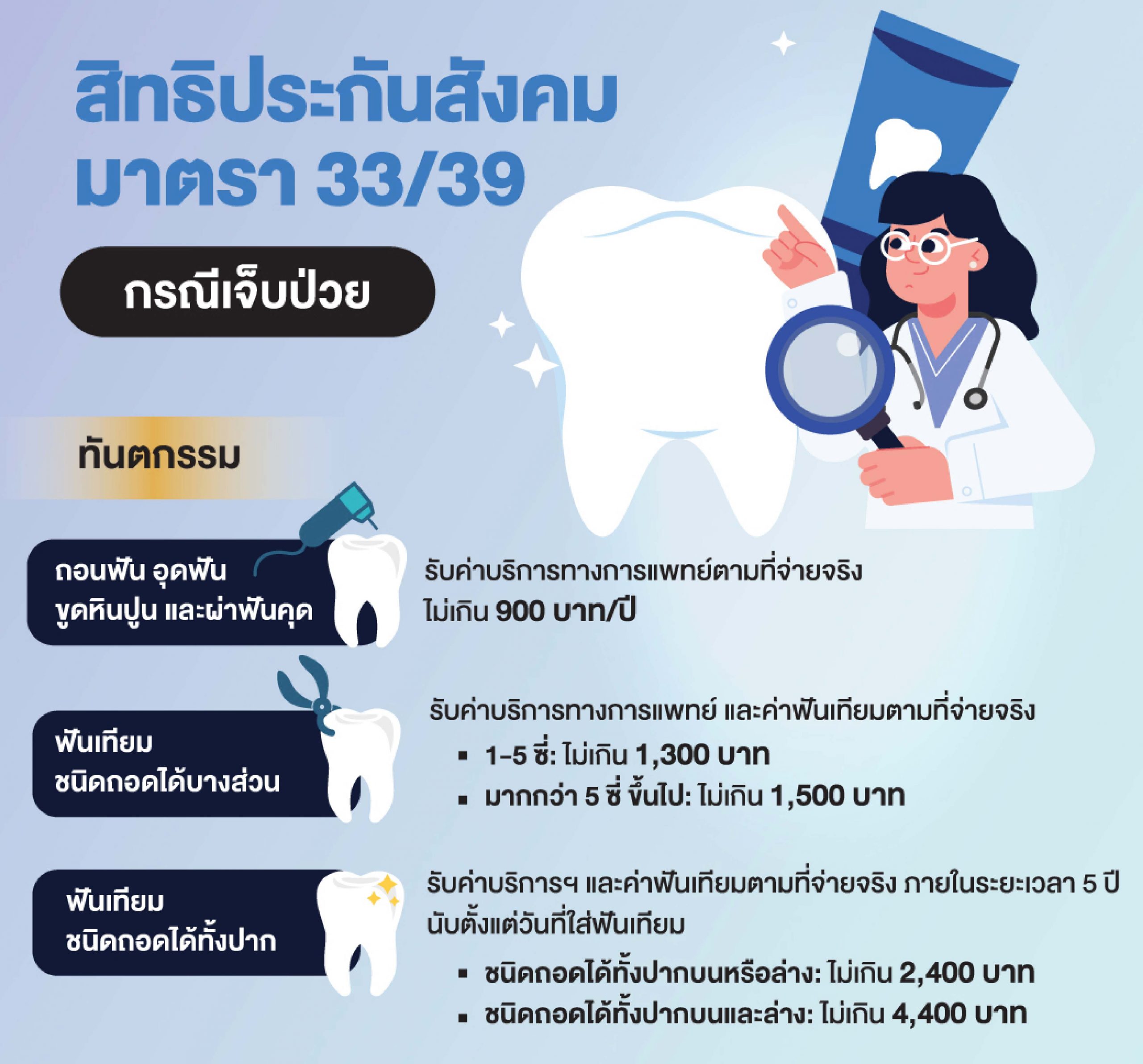

ทันตกรรม

- ถอนฟัน อุดฟัน ขูดหินปูน และผ่าฟันคุด รับค่าบริการทางการแพทย์ตามที่จ่ายจริง ไม่เกิน 900 บาท/ปี

- ฟันเทียมชนิดถอดได้บางส่วน รับค่าบริการทางการแพทย์ และค่าฟันเทียมตามที่จ่ายจริง โดย 1-5 ซี่ จะได้รับเงินไม่เกิน 1,300 บาท และมากกว่า 5 ซี่ ขึ้นไป จะได้รับเงินไม่เกิน 1,500 บาท

- ฟันเทียมชนิดถอดได้ทั้งปาก กรณีฟันปลอมชนิดถอดได้ทั้งปากบนหรือล่าง รับค่าบริการทางการแพทย์ และค่าฟันเทียมตามที่จ่ายจริง ไม่เกิน 2,400 บาท และกรณีฟันปลอมชนิดถอดได้ทั้งปากบนและล่าง ไม่เกิน 4,400 บาท ภายในระยะเวลา 5 ปี นับตั้งแต่วันที่ใส่ฟันเทียม

ทั้งนี้ ผู้ประกันตนต้องจ่ายเงินสมทบมาแล้วไม่ต่ำกว่า 3 เดือน ภายในระยะเวลา 15 เดือน ก่อนวันรับบริการทางการแพทย์ จึงจะได้รับสิทธิ

2. กรณีคลอดบุตร

- ผู้ประกันตนหญิง ได้รับเงินค่าคลอดบุตร 15,000 บาท ไม่จำกัดสถานพยาบาลและจำนวนครั้ง พร้อมรับเงินสงเคราะห์การหยุดงานเพื่อคลอดบุตร 50% ของค่าจ้างเฉลี่ยเป็นเวลา 90 วัน (สำหรับเงินสงเคราะห์การหยุดงานเพื่อคลอดบุตร สามารถเบิกได้สูงสุดไม่เกิน 2 ครั้ง)

- ผู้ประกันตนชาย ซึ่งมีภรรยาที่จดทะเบียนโดยชอบด้วยกฎหมาย หรือมีหญิงที่อยู่กินกันฉันสามีภรรยา รับเงินค่าคลอดบุตร 15,000 บาท

- พร้อมเบิก ค่าตรวจและฝากครรภ์ ได้สูงสุด 1,500 บาท

ทั้งนี้ ผู้ประกันตนต้องจ่ายเงินสมทบมาแล้วไม่ต่ำกว่า 3 เดือน ภายในระยะเวลา 15 เดือน ก่อนเดือนคลอดบุตร จึงจะได้รับสิทธิ และในกรณีที่ทั้งสามีและภรรยาเป็นผู้ประกันตน ให้เลือกใช้สิทธิในการเบิกค่าคลอดบุตรฝ่ายใดฝ่ายหนึ่ง โดยไม่จำกัดจำนวนบุตรหรือครั้งในการเบิก

3. กรณีทุพพลภาพ

เงินทดแทนการขาดรายได้

- ทุพพลภาพระดับเสียหายไม่รุนแรง รับเงินทดแทนการขาดรายได้ 30% หรือในส่วนที่ลดลง ไม่เกิน 30% ของค่าจ้างรายวันตามมาตรา 57 ไม่เกิน 180 เดือน

- ทุพพลภาพระดับเสียหายรุนแรง รับเงินทดแทนการขาดรายได้ 50% ของค่าจ้างรายวันตามมาตรา 57 ตลอดชีวิต

ค่าบริการทางการแพทย์

กรณีเจ็บป่วยปกติ:

- เข้ารักษาพยาบาลที่สถานพยาบาลรัฐ – ผู้ป่วยนอก (OPD) รับค่าบริการทางการแพทย์ตามที่จ่ายจริง และผู้ป่วยใน (IPD) เข้ารับบริการได้โดยไม่เสียค่าใช้จ่าย

- เข้ารักษาพยาบาลที่สถานพยาบาลเอกชน – ผู้ป่วยนอก (OPD) รับค่าบริการทางการแพทย์ตามที่จ่ายจริง ไม่เกินเดือนละ 2,000 บาท และผู้ป่วยใน (IPD) ไม่เกินเดือนละ 4,000 บาท

กรณีเจ็บป่วยฉุกเฉินวิกฤต:

เข้ารับบริการทางการแพทย์ที่สถานพยาบาลใกล้เคียงได้ทุกแห่ง โดยไม่ต้องสำรองค่าใช้จ่าย ภายในระยะเวลา 72 ชั่วโมง นับรวมวันหยุดราชการและวันหยุดนักขัตฤกษ์

ทั้งนี้ ผู้ประกันตนต้องจ่ายเงินสมทบมาแล้วไม่ต่ำกว่า 3 เดือน ภายในระยะเวลา 15 เดือน ก่อนทุพพลภาพ (ที่ไม่ได้มีสาเหตุมาจากการทำงาน) จึงจะได้รับสิทธิ

4. กรณีเสียชีวิต

- จ่ายเงินสมทบตั้งแต่ 36 เดือนขึ้นไป แต่ไม่ถึง 120 เดือน รับเงินสงเคราะห์กรณีเสียชีวิต 50% ของค่าจ้างเฉลี่ย 4 เดือน พร้อมรับค่าทำศพ 50,000 บาท

- จ่ายเงินสมทบตั้งแต่ 120 เดือนขึ้นไป รับเงินสงเคราะห์กรณีเสียชีวิต 50% ของค่าจ้างเฉลี่ย 12 เดือน พร้อมรับค่าทำศพ 50,000 บาท

ทั้งนี้ ผู้ประกันตนต้องจ่ายเงินสมทบมาแล้วไม่ต่ำกว่า 1 เดือน ภายในระยะเวลา 6 เดือน ก่อนเสียชีวิต จึงจะได้รับสิทธิ

5. กรณีชราภาพ

เงินบำนาญชราภาพ คือ เงินที่ทยอยจ่ายเป็นรายเดือนตลอดชีวิต

- จ่ายเงินสมทบครบ 180 เดือน (15 ปี) รับเงินบำนาญชราภาพรายเดือน 20% ของค่าจ้างเฉลี่ย 60 เดือนสุดท้าย

- จ่ายเงินสมทบมากกว่า 180 เดือน (15 ปีขึ้นไป) รับเงินบำนาญชราภาพรายเดือนเพิ่ม 1.5% จากอัตรา 20% ในทุก 12 เดือน

เงินบำเหน็จชราภาพ คือ เงินที่จ่ายเป็นก้อนครั้งเดียว

- จ่ายเงินสมทบต่ำกว่า 12 เดือน รับเงินบำเหน็จชราภาพเท่ากับจำนวนเงินสมทบเฉพาะในส่วนของผู้ประกันตน เพื่อการจ่ายประโยชน์ทดแทนกรณีชราภาพ

- จ่ายเงินสมทบตั้งแต่ 12 เดือนขึ้นไป รับเงินบำเหน็จชราภาพเท่ากับจำนวนเงินสมทบที่ผู้ประกันตนและนายจ้างจ่ายสมทบ เพื่อการจ่ายประโยชน์ทดแทนกรณีชราภาพ พร้อมผลตอบแทนตามที่สำนักงานประกันสังคมกำหนด

- กรณีผู้รับเงินบำนาญชราภาพเสียชีวิตภายใน 60 เดือน นับตั้งแต่เดือนที่มีสิทธิได้รับเงินบำนาญชราภาพ จะได้รับเงินบำเหน็จชราภาพ 10 เท่าของเงินบำนาญชราภาพรายเดือนที่ได้รับครั้งสุดท้ายก่อนเสียชีวิต

ทั้งนี้ ผู้ประกันตนต้องมีอายุครบ 55 ปีบริบูรณ์ และความเป็นผู้ประกันตนสิ้นสุดลง หรือเป็นผู้ทุพพลภาพ หรือเสียชีวิต จึงจะได้รับสิทธิ

6. กรณีสงเคราะห์บุตร

รับเงินค่าสงเคราะห์บุตรคนละ 800 บาท/เดือน โดยต้องเป็นบุตรชอบด้วยกฎหมายที่มีอายุไม่เกิน 6 ปีบริบูรณ์ ครั้งละไม่เกิน 3 คน

ทั้งนี้ ผู้ประกันตนต้องจ่ายเงินสมทบมาแล้วไม่ต่ำกว่า 12 เดือน ภายในระยะเวลา 36 เดือน ก่อนเดือนที่มีสิทธิได้รับประโยชน์ทดแทน จึงจะได้รับสิทธิ

7. กรณีว่างงาน

- กรณีถูกเลิกจ้าง รับเงินทดแทนในช่วงว่างงาน 70% ของค่าจ้าง ครั้งละไม่เกิน 200 วัน

- กรณีลาออก หรือ สิ้นสุดสัญญาจ้าง รับเงินทดแทนในช่วงว่างงาน 45% ของค่าจ้าง ครั้งละไม่เกิน 90 วัน (บังคับใช้ 1 มี.ค. 63 – 28 ก.พ. 65)

- กรณีว่างงานเนื่องจากเหตุสุดวิสัย รับเงินทดแทนในช่วงว่างงาน 50% ของค่าจ้าง ครั้งละไม่เกิน 90 วัน

ทั้งนี้ ผู้ประกันตนต้องจ่ายเงินสมทบมาแล้วไม่ต่ำกว่า 6 เดือน ภายในระยะเวลา 15 เดือน ก่อนว่างงาน จึงจะได้รับสิทธิ

ผู้ประกันตนโดยสมัครใจ (มาตรา 39)

ผู้ประกันตน มาตรา 39 คือ บุคคลที่เคยทำงานและเป็นผู้ประกันตน มาตรา 33 มาก่อน แล้วออกจากงานแต่ต้องการรักษาสิทธิประกันสังคม

เงินสมทบที่ผู้ประกันตน มาตรา 39 ต้องนำส่งจะเท่ากับ 432 บาท/เดือน ทั้งนี้ ผู้ประกันตนต้องส่งเงินสมทบให้ครบทุกเดือนต่อเนื่องกัน ซึ่งหากไม่ส่งเงินสมทบ 3 เดือนติดต่อกัน หรือภายในระยะเวลา 12 เดือน ส่งเงินสมทบไม่ครบ 9 เดือน ก็จะถือว่าสิ้นสุดสภาพการเป็นผู้ประกันตน มาตรา 39 ในทันที

คุณสมบัติของผู้สมัคร มาตรา 39

เคยเป็นผู้ประกันตนตามมาตรา 33 ซึ่งจ่ายเงินสมทบแล้วไม่น้อยกว่า 12 เดือน และออกจากงานไม่เกิน 6 เดือน นับตั้งแต่วันที่ออกจากงาน รวมถึงต้องไม่เป็นผู้รับประโยชน์ทดแทนกรณีทุพพลภาพจากกองทุนประกันสังคม

สิทธิประโยชน์สำหรับผู้ประกันตน มาตรา 39

ผู้ประกันตน มาตรา 39 จะได้รับความคุ้มครอง 6 กรณี ต่อเนื่องจากการเป็นผู้ประกันตน มาตรา 33 ซึ่งได้แก่ กรณีเจ็บป่วย คลอดบุตร ทุพพลภาพ เสียชีวิต สงเคราะห์บุตร และชราภาพ โดยจะได้รับสิทธิประโยชน์ต่าง ๆ เช่นเดียวกับ ผู้ประกันตน มาตรา 33

ผู้ประกันตนนอกระบบ (มาตรา 40)

ผู้ประกันตน มาตรา 40 คือ บุคคลทั่วไปที่ประกอบอาชีพอิสระหรือแรงงานนอกระบบ ไม่เป็นผู้ประกันตนมาตรา 33 หรือผู้ประกันตนมาตรา 39

การจ่ายเงินสมทบประกันสังคม มาตรา 40 มีด้วยกัน 3 ทางเลือก ได้แก่ จ่ายเงินสมทบ 70 บาท/เดือน, จ่ายเงินสมทบ 100 บาท/เดือน และจ่ายเงินสมทบ 300 บาท/เดือน

คุณสมบัติของผู้สมัคร มาตรา 40

- เป็นผู้มีสัญชาติไทย หรือ เป็นผู้ถือบัตรประจำตัวคนซึ่งไม่มีสัญชาติไทยที่มีเลขประจำตัวหลักแรกเป็น 0 หรือ 6 หรือ 7

- อายุไม่ต่ำกว่า 15 ปีบริบูรณ์ และไม่เกิน 65 ปีบริบูรณ์

- ผู้พิการทางร่างกายที่รับรู้สิทธิ

- ไม่เป็นผู้ประกันตน มาตรา 33 และ 39 หรือ ข้าราชการ พนักงานรัฐวิสาหกิจ

สิทธิประโยชน์สำหรับผู้ประกันตน มาตรา 40

สิทธิประโยชน์ที่ผู้ประกันตน มาตรา 40 สามารถแบ่งตามเงินสมทบที่ผู้ประกันตนจ่ายทุกเดือน โดยรายละเอียดมีดังนี้

จ่ายเงินสมทบ 70 บาท/เดือน

- ประสบอุบัติเหตุ หรือ เจ็บป่วย รับเงินทดแทนการขาดรายได้สูงสุด 300 บาท/วัน (ไม่เกิน 30 วัน/ปี)

- ทุพพลภาพ รับเงินทดแทนการขาดรายได้ 500-1,000 บาท/เดือน (ไม่เกิน 15 ปี)

- เสียชีวิต ได้รับค่าทำศพ 25,000 บาท (ได้รับเพิ่ม 8,000 บาท เมื่อจ่ายเงินสมทบครบ 60 เดือนก่อนเสียชีวิต)

จ่ายเงินสมทบ 100 บาท/เดือน

- ประสบอุบัติเหตุ หรือ เจ็บป่วย รับเงินทดแทนการขาดรายได้สูงสุด 300 บาท/วัน (ไม่เกิน 30 วัน/ปี)

- ทุพพลภาพ รับเงินทดแทนการขาดรายได้ 500-1,000 บาท/เดือน (ไม่เกิน 15 ปี)

- เสียชีวิต ได้รับค่าทำศพ 25,000 บาท (ได้รับเพิ่ม 8,000 บาท เมื่อจ่ายเงินสมทบครบ 60 เดือนก่อนเสียชีวิต)

- ชราภาพ รับบำเหน็จชราภาพ 50 บาท/เดือน (ออมเพิ่มได้ 1,000 บาท/เดือน)

จ่ายเงินสมทบ 300 บาท/เดือน

- ประสบอุบัติเหตุ หรือ เจ็บป่วย รับเงินทดแทนการขาดรายได้สูงสุด 300 บาท/วัน (ไม่เกิน 90 วัน/ปี)

- ทุพพลภาพ รับเงินทดแทนการขาดรายได้ 500-1,000 บาท/เดือน (ตลอดชีวิต)

- เสียชีวิต ได้รับค่าทำศพ 50,000 บาท

- ชราภาพ รับบำเหน็จชราภาพ 150 บาท/เดือน กรณีจ่ายเงินสมทบครบ 180 เดือน รับเงินเพิ่ม 10,000 บาท (ออมเพิ่มได้ 1,000 บาท/เดือน)

- สงเคราะห์บุตร รับเงินสงเคราะห์บุตร 200 บาท/คน/เดือน (ครั้งละไม่เกิน 2 คน)

ติดโควิด เบิกประกันสังคมได้หรือไม่?

ผู้ประกันตน ม.33 ม.39 และ ม.40 ที่ตรวจพบว่าติดเชื้อโควิด ไม่ว่าจะเป็นสายพันธุ์ใด หลังจากรักษาตัวหายแล้ว สามารถยื่นขอรับ “เงินทดแทนการขาดรายได้” จากสำนักงานประกันสังคมได้ โดยมีเงื่อนไขดังนี้

ผู้ประกันตน มาตรา 33

กรณีลาป่วย รับค่าจ้าง 30 วันแรกจากนายจ้าง และหากหยุดรักษาตัวเกิน 30 วัน สามารถเบิกกรณีขาดรายได้จากประกันสังคม นับตั้งแต่วันที่ 31 ของการลาป่วย โดยจะได้รับเงินทดแทน 50% ของค่าจ้าง แต่ไม่เกิน 15,000 บาท ครั้งละไม่เกิน 90 วัน ปีละไม่เกิน 180 วัน ยกเว้นโรคเรื้อรังไม่เกิน 365 วัน

ทั้งนี้ ผู้ประกันตนจะต้องนำส่งเงินสมทบ 3 เดือน ภายในระยะเวลา 15 เดือน ก่อนวันที่รับบริการทางการแพทย์

ผู้ประกันตน มาตรา 39

รับเงินทดแทนขาดรายได้ 50% โดยคิดจากฐานอัตราการนำส่งเงินสมทบที่ 4,800 บาท ครั้งละไม่เกิน 90 วัน ปีละไม่เกิน 180 วัน ยกเว้นโรคเรื้อรังไม่เกิน 365 วัน

ทั้งนี้ ผู้ประกันตนจะต้องนำส่งเงินสมทบ 3 เดือน ภายในระยะเวลา 15 เดือน ก่อนวันที่รับบริการทางการแพทย์

ผู้ประกันตน มาตรา 40

รับเงินทดแทนการขาดรายได้ตามทางเลือก 1-2-3 โดยต้องนำส่งเงินสมทบ 3 เดือน ภายในระยะเวลา 4 เดือนก่อนประสบอันตรายหรือเจ็บป่วย

ขั้นตอนการยื่นขอเงินทดแทนการขาดรายได้

ผู้ประกันตนทุกมาตราสามารถดาวน์โหลดเอกสารแบบคำขอรับประโยชน์ทดแทน (สปส.2-01) ได้ที่เว็บไซต์ www.sso.go.th พร้อมแนบเอกสารประกอบเพื่อยื่นขอเงินทดแทนการขาดรายได้ ซึ่งได้แก่

- ใบรับรองแพทย์

- หนังสือรับรองจากนายจ้าง

- สำเนาบัตรประชาชน

- สถิติวันลาป่วยติดโควิดของผู้ยื่นคำขอ

- หลักฐานอื่น ๆ ที่ทางเจ้าหน้าที่ขอเพิ่มเติมเพื่อประกอบการพิจารณา

- สำเนาบัญชีเงินฝากออมทรัพย์ของธนาคารหน้าแรก

หลังจากเตรียมเอกสารเรียบร้อยแล้วให้ส่งไปรษณีย์ไปที่สำนักงานประกันสังคม โดยผู้ประกันตนต้องยื่นรับผลประโยชน์ทดแทนภายใน 2 ปีเท่านั้น

นอกจากสิทธิประโยชน์ที่กล่าวไปแล้ว ผู้ประกันตนมาตรา 33 และ 39 ยังได้รับสิทธิตรวจสุขภาพฟรีกว่า 14 รายการอีกด้วย

รายการสิทธิตรวจสุขภาพฟรีของประกันสังคม

ที่มา: www.sso.go.th

และยิ่งไปกว่านั้น ผู้ประกันตนทั้ง 3 มาตรา ยังสามารถนำเงินสมทบประกันสังคมที่เราจ่ายทุกเดือนมาคำนวณเพื่อลดหย่อนภาษีเงินได้ประจำปีได้ด้วย สำหรับเรื่องการลดหย่อนภาษี และการคำนวณภาษีเงินได้ สามารถศึกษาข้อมูลเพิ่มเติมได้ที่

- สรุปวิธีคำนวณภาษี ปี 2566: รายได้เท่าไรต้องเสียภาษีเท่าไร?

- ลดหย่อนภาษี ปี 2566: ทุกเรื่องที่ต้องรู้ รวบรวมมาให้แล้ว!

สำหรับท่านใดที่ยังคงมีข้อสงสัยว่าเงินประกันสังคมที่เราจ่ายไปทุกเดือน จ่ายแล้วมันไปอยู่ไหน? ก็สามารถหาคำตอบได้จากคลิปรายการ POCKET MONEY ตอนนี้เลย

ประกันสังคม จ่ายแล้ว…ไปไหน? I POCKET MONEY EP5

รับบริการที่ปรึกษาการลงทุนส่วนตัวจาก Finnomena ฟรี! ไม่มีค่าใช้จ่ายเพิ่มเติม

ใช้เงินลงทุนเริ่มต้นเพียง 500,000 บาทเท่านั้น

👉 ลงทะเบียน คลิก >>> https://finno.me/finnomena-x-service

— planet 46.

อ้างอิง

- https://www.fpo.go.th/main/General-information-public-service/FAQ/2803/2933.aspx

- https://www.sso.go.th/wpr/assets/upload/files_storage/sso_th/10eb34cc34331eaa2d5bca2b13ac1f43.pdf

- http://www.oic.go.th/FILEWEB/CABINFOCENTER2/DRAWER056/GENERAL/DATA0000/00000086.PDF

- http://www.oic.go.th/FILEWEB/CABINFOCENTER2/DRAWER056/GENERAL/DATA0000/00000578.PDF

- https://thethaiger.com/th/news/543647/

- https://www.prachachat.net/csr-hr/news-862053