หากพูดถึงช่องทางการเก็บเงิน แน่นอนว่าคนส่วนใหญ่ก็คงเก็บเงินไว้ในบัญชีธนาคารเป็นหลัก ซึ่งแม้ว่าการฝากเงินในธนาคารจะเป็นตัวเลือกที่ง่ายและสะดวกในการเก็บเงิน แต่ก็มีข้อเสียเช่นกัน

ไม่ว่าจะเป็น ความเสี่ยงต่อการใช้เงินเกินควร เพราะเชื่อว่าหลายคนต้องเคยยืมเงินตัวเองมาใช้ก่อนแน่ ๆ แต่ยืมกี่ครั้งก็ไม่เคยคืนหรือคืนไม่ครบสักที กลายเป็นว่าเก็บเงินไม่อยู่ แถมเงินเก็บของเรายิ่งลดลงเรื่อย ๆ

นอกจากนี้ยังมีความเสี่ยงที่เงินจะไม่งอกเงย มิหนำซ้ำ มูลค่ายังลดลงด้วย เพราะอย่างที่ทราบกันดีว่าดอกเบี้ยเงินฝากค่อนข้างต่ำ ในขณะที่อัตราเงินเฟ้อปัจจุบันพุ่งสูงปรี๊ด ทำให้อัตราดอกเบี้ยที่แท้จริงซึ่งเป็นอัตราดอกเบี้ยที่หักลบเงินเฟ้อออกแล้วอาจติดลบได้

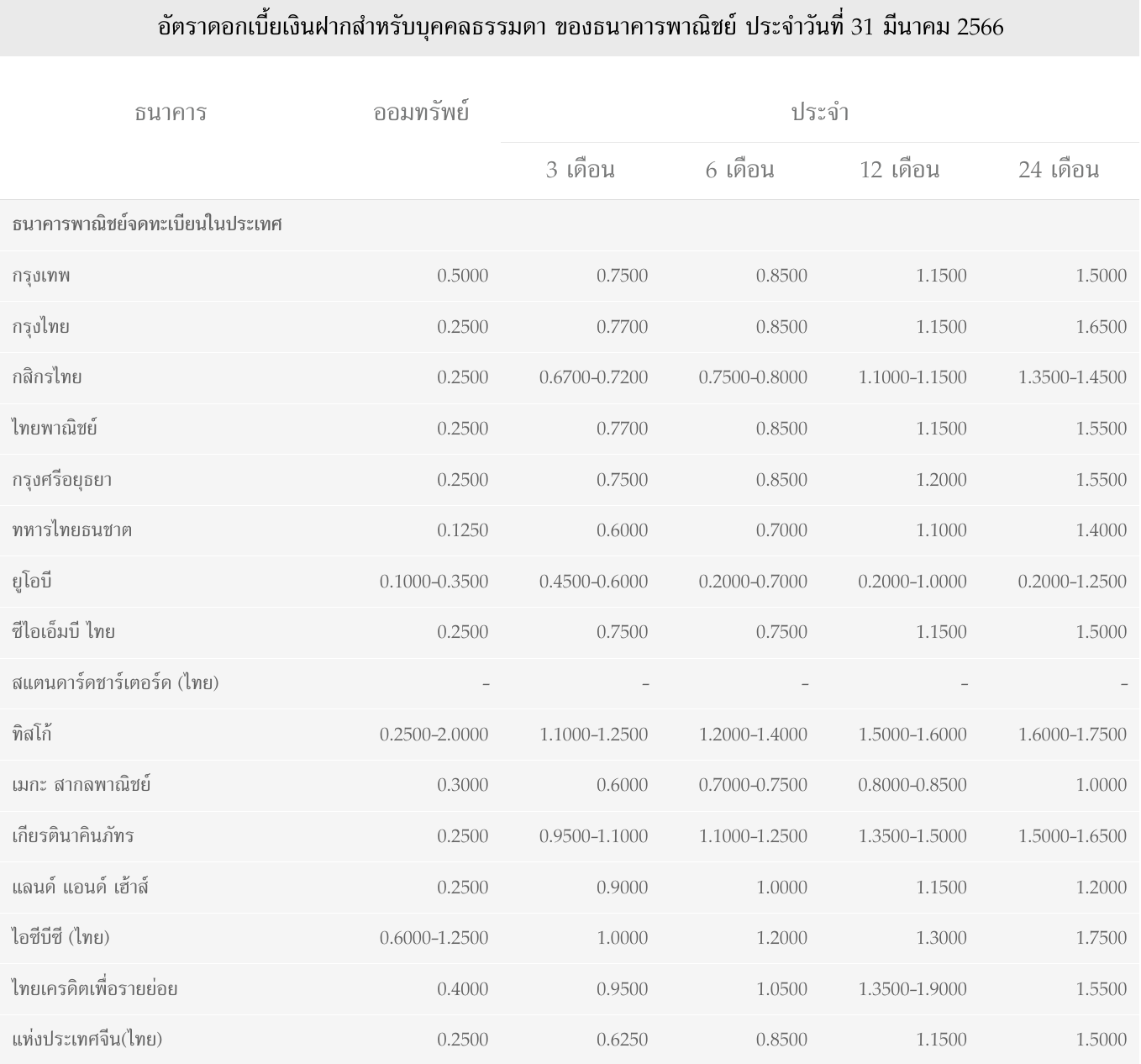

อัตราดอกเบี้ยเงินฝากสำหรับบุคคลธรรมดาของธนาคารพาณิชย์

ที่มา: ธนาคารแห่งประเทศไทย ณ วันที่ 31 มี.ค. 2566

และที่สำคัญที่สุดคืออาจมีโอกาสเสี่ยงโดนแฮ็กบัญชีธนาคารจากการกดลิงก์แปลก ๆ ทำให้ถูกดูดเงินในบัญชีไปจนหมด เพราะอย่างที่ทราบกันดีว่าช่วงนี้มิจฉาชีพป่วนโลกไซเบอร์ไม่เว้นแต่ละวัน มีการนำเสนอข่าวแก๊งคอลเซ็นเตอร์หลอกดูดเงินจากบัญชีธนาคารไปเป็นแสน ๆ บางรายก็โดนไปถึงหลักล้านบาท แถมมีมุกใหม่ ๆ มาเรื่อย ๆ จนตามไม่ทัน ทำให้เราต้องระมัดระวังในการใช้อินเทอร์เน็ตมากขึ้นและคอยเช็กเงินในบัญชีธนาคารอยู่ตลอดเวลา

แล้วแบบนี้เราจะเก็บเงินของเราไปไว้ที่ไหนดีที่สามารถรักษาเงินของเราให้ปลอดภัยจากมิจฉาชีพได้? วันนี้เราจึงมีอีกหนึ่งช่องทางการเก็บเงินแบบปลอดภัยมาแนะนำให้ทุกคนได้รู้จักกัน

“Money Market Fund” หนึ่งทางเลือกเก็บเงินแบบปลอดภัย

สำหรับใครที่กำลังมองหาทางเลือกในการเก็บเงินที่พอจะทดแทนการฝากธนาคารแบบเดิม ๆ ได้ แถมไม่เสี่ยงโดนแฮ็กจนเงินหมดบัญชี วันนี้เราขอแนะนำให้ทุกคนได้รู้จักกับ “กองทุนรวมตลาดเงิน” หรือ “Money Market Fund” ซึ่งเป็นกองทุนที่มีนโยบายลงทุนในเงินฝากหรือตราสารหนี้ทั้งในประเทศและต่างประเทศ โดยมีอายุของตราสารหนี้ไม่เกิน 1 ปี

ก่อนอื่นเลย มาทำความรู้จักกับตราสารหนี้ก่อน ตราสารหนี้เปรียบเสมือนเอกสารแสดงหลักฐานของสัญญาการกู้ยืมเงิน ที่ผู้ขอยืมเงินออกให้กับผู้ที่ให้ยืมเงิน ในที่นี้ผู้ขอยืมเงินอาจจะเป็นรัฐบาล รัฐวิสาหกิจ หรือบริษัทเอกชนก็ย่อมได้ทั้งนั้น โดยสัญญานี้ก็จะกำหนดระยะเวลาว่าผู้ยืมต้องคืนเงินผู้ให้ยืมภายในระยะเวลาเท่าไร และระหว่างนั้นผู้ยืมต้องจ่ายดอกเบี้ยผู้ให้ยืมเท่าไร

ซึ่งในกรณีของกองทุนรวมตลาดเงิน ก็จะเลือกลงทุนในตราสารหนี้ที่มีระยะเวลาไม่เกิน 1 ปี ด้วยความที่เป็นสินทรัพย์เสี่ยงต่ำและมีสภาพคล่องสูง เราจึงสามารถใช้กองทุนรวมตลาดเงินเป็นที่เก็บเงินสำรองฉุกเฉิน รวมถึงเก็บเงินก้อนได้ คุณสมบัติมีความใกล้เคียงกับการฝากเงินในธนาคาร ขายวันนี้ได้เงินคืนวันถัดไป (T+1)

และถึงแม้ว่ากองทุนตลาดเงินจะไม่มีการประกันโดยสถาบันประกันเงินฝาก แต่ก็ถือว่ามีความปลอดภัยสูง เพราะลงทุนในพันธบัตรรัฐบาลระยะสั้นเป็นส่วนใหญ่ ซึ่งรัฐบาลถือเป็นองค์กรที่มีความน่าเชื่อถือสูงสุดในประเทศแล้ว

ขณะเดียวกันการลงทุนในกองทุนรวมตลาดเงินก็มีโอกาสได้รับผลตอบแทนเฉลี่ยที่สูงกว่าเงินฝากออมทรัพย์ ยิ่งตอนนี้เทรนด์ดอกเบี้ยขาขึ้นกำลังมา ส่งผลให้ตราสารหนี้ระยะสั้น หรือ Duration สั้น ได้เปรียบมากกว่า เนื่องจากกองทุนที่ลงทุนในตราสารหนี้ที่มีระยะสั้นครบกำหนดอายุไว ทำให้สามารถนำเงินไปลงทุนต่อ (Re-Invest) ในตราสารหนี้ฉบับใหม่ที่มีอัตราดอกเบี้ยสูงได้เร็วกกว่ากองทุนที่ลงทุนในตราสารหนี้ระยะยาว จึงมีโอกาสสร้างผลตอบแทนที่มากขึ้น

นอกจากนี้กองทุนรวมตลาดเงินยังมีความปลอดภัยสูง เพราะมีผู้จัดการกองทุนของ บลจ. เจ้าของกองทุน ซึ่งอยู่ภายใต้การกำกับดูแลของ ก.ล.ต. บริหารจัดการเงินให้ หมดกังวลเรื่องโดนมิจฉาชีพดูดเงินจนหมดบัญชีไปได้เลย

ข้อดีของกองทุนรวมตลาดเงิน (Money Market Fund)

- ใช้เงินไม่เยอะ บางกองทุนเริ่มต้นลงทุนขั้นต่ำที่ 1 บาท

- มีสภาพคล่องสูง สามารถซื้อขายได้ทุกวันทำการ ขายวันนี้ ได้เงินพรุ่งนี้

- มีผู้เชี่ยวชาญช่วยดูแล ซึ่งก็คือผู้จัดการกองทุนที่จะช่วยบริหารและกระจายความเสี่ยงให้

- มีโอกาสเพิ่มผลตอบแทนเฉลี่ยต่อปี ที่มากกว่าดอกเบี้ยเงินฝากออมทรัพย์เล็กน้อย โดยอยู่ที่ประมาณ 1.2-1.8% ต่อปี

- มีความปลอดภัยสูง ไม่เสี่ยงโดนแฮ็ก เพราะการซื้อเข้าหรือขายออกจะผูกกับบัญชีธนาคารของผู้ที่เปิดบัญชีกองทุนรวมเท่านั้น หมดห่วงเรื่องโดนแฮ็ก

กองทุนรวมตลาดเงิน (Money Market Fund) เหมาะกับใคร?

- ผู้ที่ต้องการพักเงินในระยะสั้นเพื่อสำรองเป็นสภาพคล่องใช้จ่ายยามฉุกเฉิน

- ผู้ที่เพิ่งเริ่มต้นลงทุน หรือต้องการลงทุนในสินทรัพย์ที่มีความเสี่ยงต่ำ

- ผู้ที่กำลังมองหาทางเลือกใหม่ ๆ ในการเก็บเงินนอกเหนือจากการฝากเงินในธนาคาร

กองทุนรวมตลาดเงิน (Money Market Fund) กองไหนดี?

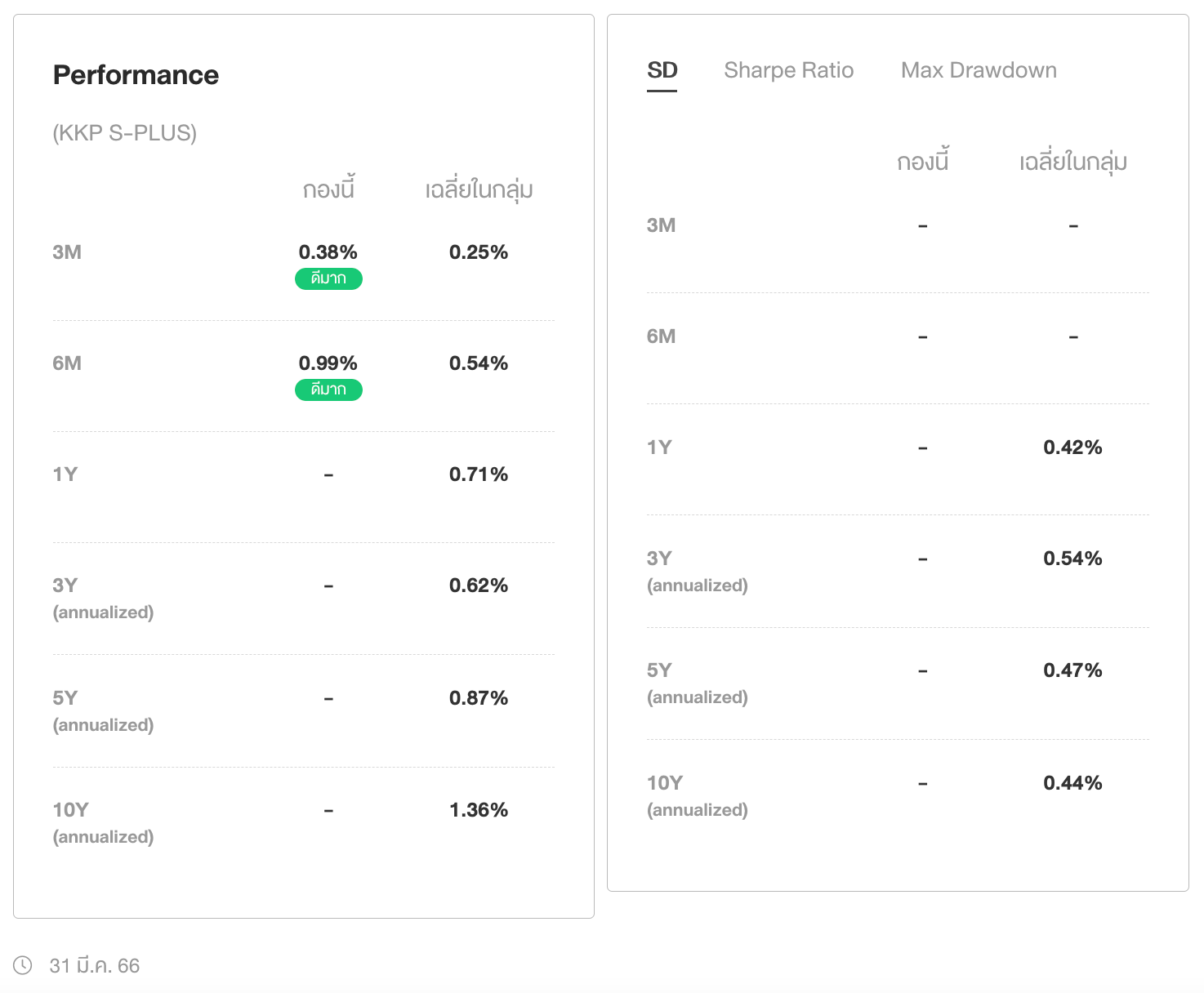

จากการวิเคราะห์ทั้งในเชิงปริมาณ (Quantitative) และในเชิงคุณภาพ (Qualitative) ในบรรดากองทุนรวมตลาดเงิน (Money Market Fund) ทาง FINNOMENA Investment Team แนะนำลงทุนในกองทุน “KKP S-PLUS” ซึ่งเป็นกองทุนที่มีนโยบายลงทุนในตราสารหนี้ในประเทศและตราสารหนี้ต่างประเทศที่ถูกจัดอันดับในระดับ Investment grade (เป้าหมายค่าเฉลี่ย credit rating อยู่ที่ A)โดยกองทุนมีระยะเวลาถือครองที่แนะนำ 2-3 เดือน ซึ่งเหมาะสมและสอดคล้องกับเป้าหมายของพอร์ตที่เน้นพักเงินในระยะสั้น

ผู้จัดการกองทุนมีการวิเคราะห์ปัจจัยมหภาค (Top down) และวิเคราะห์รายบริษัท (Bottom up) ร่วมกับทีม research เพื่อคัดเลือกตราสารที่น่าสนในแง่ของอัตราผลตอบแทนเมื่อเทียบกับความเสี่ยง ขณะเดียวกันก็พิจารณาด้านสภาพคล่องของตราสาร และได้มีการประเมินกรณี worst case scenario ของบริษัทที่ลงทุนเพื่อใช้ประกอบการตัดสินใจลงทุน นอกจากนี้ผู้จัดการกองทุนยังให้ความสำคัญกับการบริหารความเสี่ยงโดยพิจารณาเรื่องระยะเวลาการถือครองเป็นหลัก ส่งผลให้ในช่วงที่ผ่านมา กองทุนนี้มีระดับผลตอบแทนขาดทุนสะสม (Drawdown) ที่ต่ำ

กลยุทธ์ในการบริหารจัดการลงทุน: มุ่งหวังให้ผลประกอบการสูงกว่าดัชนีชี้วัด (Active Management)

ระดับความเสี่ยง: 4 (เสี่ยงปานกลางค่อนข้างต่ำ)

อายุเฉลี่ยของตราสารหนี้: 8 เดือน 24 วัน

Yield to Maturity (YTM) หรือ อัตราผลตอบแทนเมื่อถือจนครบกำหนดอายุ: 2.04%

มูลค่าขั้นต่ำของการซื้อครั้งแรกและครั้งถัดไป: 1,000 บาท

ข้อมูลจาก KKP S-PLUS Fund Factsheet ณ วันที่ 28 ก.พ. 2566

** ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต **

ผลการดำเนินงานย้อนหลังของกองทุน KKP S-PLUS (ข้อมูล ณ วันที่ 31 มี.ค. 2566)

ที่มา: https://www.finnomena.com/fund/KKP%20S-PLUS/performance

ศึกษาข้อมูลกองทุน KKP S-PLUS เพิ่มเติมได้ในหนังสือชี้ชวน (Fund Factsheet)

https://secdocumentstorage.blob.core.windows.net/fundfactsheet/M0058_2565.pdf

— planet 46.

อ้างอิง

- https://www.finnomena.com/z-admin/switch-to-short-term-bond/

- https://www.finnomena.com/a-academy/10-things-to-know-money-market-fund/

- https://bank.kkpfg.com/th/personal-banking/investment/fund/kkp-s-plus

คำเตือน

การลงทุนมีความเสี่ยง ผู้ลงทุนต้องทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | กองทุนลงทุนกระจุกตัวในอุตสาหกรรมและประเทศที่ลงทุน จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT”