ปี 2022 ที่ผ่านมา ถือเป็นอีกหนึ่งปีที่เศรษฐกิจโลกต้องเผชิญกับความท้าทายหลายอย่าง และหนึ่งในความท้าทายทางเศรษฐกิจที่หลายประเทศต้องเผชิญก็คงจะหนีไม่พ้น “เงินเฟ้อ” ที่พุ่งสูงขึ้นอย่างต่อเนื่อง แต่ในปัจจุบัน อัตราเงินเฟ้อทั่วโลกมีแนวโน้มชะลอลงโดยเฉพาะอย่างยิ่งในสหรัฐฯ ที่อัตราเงินเฟ้อพื้นฐานพบจุดสูงสุดในช่วงเดือนกรกฏาคมปี 2022 ที่ผ่านมา ส่งผลให้โอกาสปรับตัวลงของ “ตราสารหนี้” อยู่ในระดับต่ำ และตราสารหนี้มีความเสี่ยงต่อผลตอบแทนอยู่ในระดับน่าสนใจลงทุนมากขึ้น โดยจากข้อมูลทางสถิตินับตั้งแต่ปี 1990 พบว่าตราสารหนี้ทั่วโลก มักให้ผลตอบแทนเฉลี่ยที่ดีในระดับมากกว่า 10% หลังจากอัตราเงินเฟ้อผ่านจุดสูงสุดมาแล้วประมาณ 3 เดือน จึงเป็นโอกาสที่ดีในการเข้าลงทุน “กองทุนตราสารหนี้”

บทความนี้จึงขอมาแนะนำกองทุนตราสารหนี้ระยะสั้นที่ทาง FINNOMENA Investment Team คัดมาให้แล้วจากการวิเคราะห์ทั้งในเชิงปริมาณ (Quantitative) และในเชิงคุณภาพ (Qualitative) ว่าเป็นกองทุนที่น่าสนใจลงทุนในช่วงดอกเบี้ยขาขึ้น เหมาะสำหรับการพักเงิน และขึ้นแท่นเป็นกองทุน FINNOMENA Fick (F Pick) ทั้งหมด 3 กองทุนด้วยกัน ได้แก่ KKP MP, KKP PLUS และ KKP S-PLUS โดยมีรายละเอียดของแต่ละกองทุนดังนี้

รีวิว 3 กองทุนตราสารหนี้ระยะสั้น อีกหนึ่งช่องทางพักเงินที่ไม่แพ้ธนาคาร

KKP MP

นโยบายกองทุน: ลงทุนในตั๋วเงินคลัง พันธบัตรรัฐบาล พันธบัตรธนาคารแห่งประเทศไทย พันธบัตรหรือตราสารหนี้ที่กองทุนฟื้นฟูและพัฒนาระบบหรือสถาบันการเงินเป็นผู้ออก ผู้รับรอง ผู้รับอาวัล ผู้ค้ำประกัน พันธบัตรและตราสารหนี้ที่กระทรวงการคลัง หน่วยงานภาครัฐ หรือรัฐวิสาหกิจเป็นผู้ออก ผู้รับอาวัล ผู้ค้ำประกัน หลักทรัพย์หรือทรัพย์สินอื่น รวมถึงการหาดอกผลโดยวิธีอื่นที่ไม่ขัดต่อกฎหมายหรือหลักเกณฑ์ที่สํานักงาน กลต. กําหนด

ระดับความเสี่ยง: 1 (เสี่ยงต่ำ)

อายุเฉลี่ยของทรัพย์สินที่ลงทุน: 1 เดือน 5 วัน

อัตราผลตอบแทนเมื่อถือจนครบกำหนดอายุ (Yield to Maturity: YTM): 1.64%

มูลค่าขั้นต่ำของการซื้อครั้งแรกและครั้งถัดไป: 100 บาท

ข้อมูลจาก KKP MP Fund Factsheet ณ วันที่ 31 มี.ค. 2566

ศึกษาข้อมูลกองทุน KKP MP เพิ่มเติมได้ในหนังสือชี้ชวน (Fund Factsheet)

https://media.kkpfg.com/document/2020/Nov/AM%20FFS%20KKP%20MP.pdf

KKP PLUS

นโยบายกองทุน: ลงทุนในตราสารหนี้ภาครัฐและเอกชนที่มีความมั่นคงและให้ผลตอบแทนที่ดี โดยตราสารหนี้เอกชนนั้นจะต้องได้รับการจัดอันดับตั้งแต่ BBB+ ขึ้นไป ทั้งนี้กองทุนจะดำรงอายุถัวเฉลี่ยแบบถ่วงน้ำหนัก (Portfolio Duration) ไม่เกิน 1.5 ปี โดยเฉลี่ยรอบปีบัญชีและจะดำรงสัดส่วนการลงทุนตามที่สำนักงาน กลต. กำหนด

ระดับความเสี่ยง: 4 (เสี่ยงปานกลางค่อนข้างต่ำ)

อายุเฉลี่ยของทรัพย์สินที่ลงทุน: 3 เดือน 17 วัน

อัตราผลตอบแทนเมื่อถือจนครบกำหนดอายุ (Yield to Maturity: YTM): 1.76%

มูลค่าขั้นต่ำของการซื้อครั้งแรกและครั้งถัดไป: 1,000 บาท

ข้อมูลจาก KKP PLUS Fund Factsheet ณ วันที่ 31 มี.ค. 2566

ศึกษาข้อมูลกองทุน KKP PLUS เพิ่มเติมได้ในหนังสือชี้ชวน (Fund Factsheet)

https://media.kkpfg.com/document/2020/Nov/AM%20FFS%20KKP%20PLUS.pdf

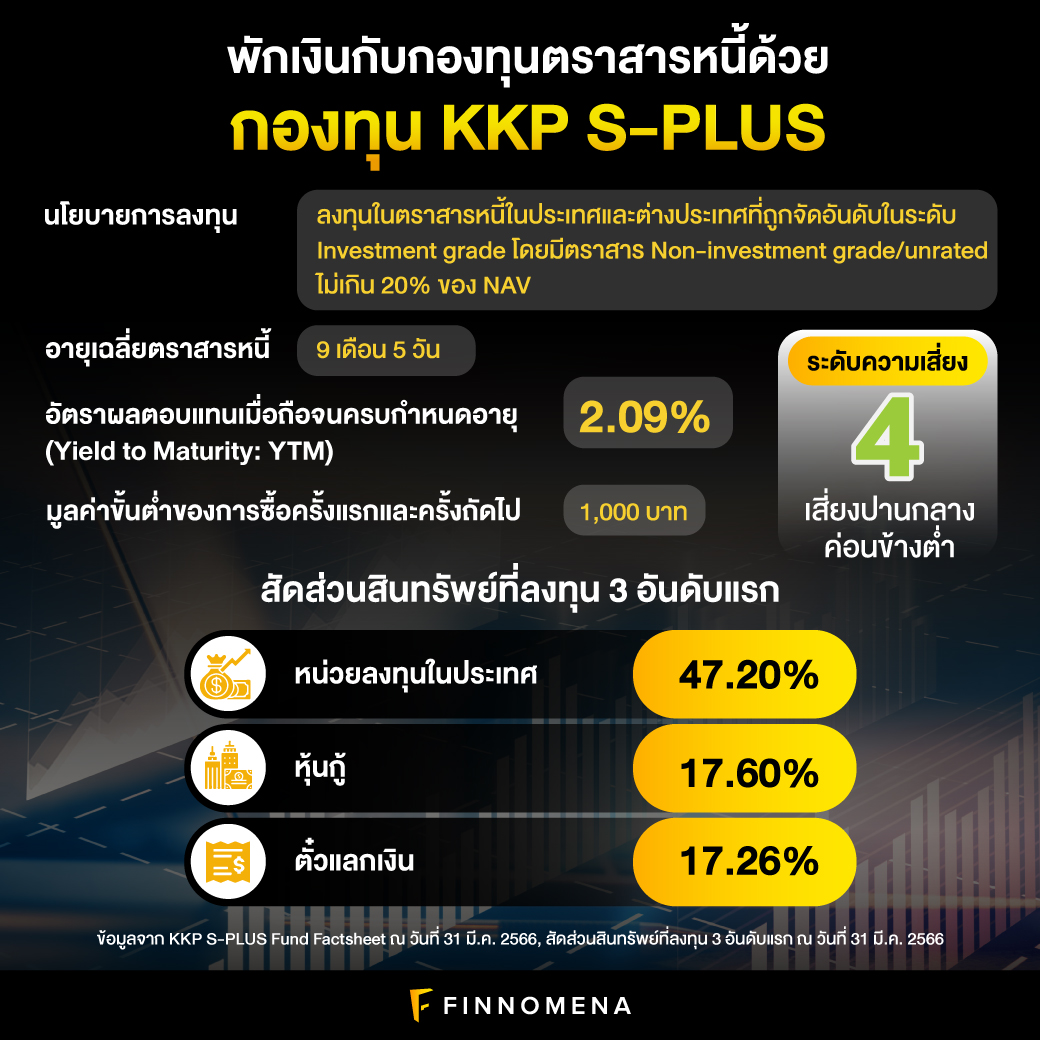

KKP S-PLUS

นโยบายกองทุน: ลงทุนในตราสารหนี้ภาครัฐ รัฐวิสาหกิจ ภาคเอกชน ตราสารหนี้ที่เกี่ยวข้องกับธนาคารที่มีกฎหมายเฉพาะจัดตั้งขึ้น ตราสารหนี้ที่เกี่ยวข้องกับสถาบันการเงิน เงินฝาก และตราสารเทียบเท่าเงินฝาก โดยอาจพิจารณาลงทุนได้ทั้งในประเทศและต่างประเทศตามดุลพินิจของผู้จัดการกองทุน

ระดับความเสี่ยง: 4 (เสี่ยงปานกลางค่อนข้างต่ำ)

อายุเฉลี่ยของทรัพย์สินที่ลงทุน: 9 เดือน 5 วัน

อัตราผลตอบแทนเมื่อถือจนครบกำหนดอายุ (Yield to Maturity: YTM): 2.09%

มูลค่าขั้นต่ำของการซื้อครั้งแรกและครั้งถัดไป: 1,000 บาท

ข้อมูลจาก KKP S-PLUS Fund Factsheet ณ วันที่ 31 มี.ค. 2566

ศึกษาข้อมูลกองทุน KKP S-PLUS เพิ่มเติมได้ในหนังสือชี้ชวน (Fund Factsheet)

https://media.kkpfg.com/document/2022/Apr/AM%20Sum%20KKP%20S-PLUS.pdf

เปรียบเทียบผลตอบแทนกองทุนตราสารหนี้ระยะสั้นกับอัตราดอกเบี้ยเงินฝาก

** ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต **

จากภาพด้านบนเป็นตารางการเปรียบเทียบผลตอบแทนของกองทุน KKP MP, KKP PLUS และ KKP S-PLUS กับอัตราดอกเบี้ยเงินฝาก 6 ธนาคารใหญ่ในไทย จะเห็นได้ว่าผลตอบแทนย้อนหลัง 1 ปีของกองทุนตราสารหนี้ระยะสั้นทั้ง 3 กองทุน ให้ผลตอบแทนที่มากกว่าอัตราดอกเบี้ยเงินฝากออมทรัพย์ 6 ธนาคารใหญ่ในไทย โดยกองทุน KKP MP สร้างผลตอบแทนย้อนหลัง 1 ปี ได้อยู่ที่ 0.73%, กองทุน KKP PLUS อยู่ที่ 1.14% และกองทุน KKP S-PLUS อยู่ที่ 1.59% ในขณะที่อัตราดอกเบี้ยเงินฝากออมทรัพย์ 6 ธนาคารใหญ่อยู่ที่ 0.13% – 0.55% เท่านั้น

สรุปกองทุนตราสารหนี้ระยะสั้นเหมาะกับใคร?

- ผู้ที่ต้องการพักเงินในระยะสั้นเพื่อสำรองเป็นสภาพคล่องใช้จ่ายยามฉุกเฉิน เนื่องจากมีสภาพคล่องสูง ซื้อขายได้ทุกวันทำการ สั่งขายวันนี้ได้รับเงินคืนวันรุ่งขึ้น

- ผู้ที่เพิ่งเริ่มต้นลงทุน หรือต้องการลงทุนในสินทรัพย์ที่มีความเสี่ยงต่ำ โดยมีผู้จัดการกองทุนช่วยบริหารและกระจายความเสี่ยงให้

- ผู้ที่กำลังมองหาทางเลือกใหม่ ๆ ในการเก็บเงินนอกเหนือจากการฝากเงินในธนาคาร เพิ่มโอกาสสร้างผลตอบแทนที่ดีกว่าอัตราดอกเบี้ยเงินฝากจากช่วงดอกเบี้ยขาขึ้น

อ่านเพิ่มเติมเกี่ยวกับตราสารหนี้ระยะสั้น

- ตราสารหนี้ คืออะไร? พร้อมเคล็ดลับการลงทุนตราสารหนี้ที่พลาดไม่ได้!

- 10 ข้อควรรู้… ลงทุนกองทุนรวมตลาดเงิน/ตราสารหนี้ระยะสั้น

- ไม่อยากเสี่ยงโดนแฮ็กบัญชีธนาคาร ลองเปลี่ยนมาลงทุนใน Money Market Fund กันเถอะ!

— planet 46.

คำเตือน

ผู้ลงทุนต้องทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | การลงทุนในกองทุนรวมไม่ใช่การฝากเงิน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT”