ในการจำแนกรูปแบบประกันชีวิตโดยทั่วไปสามารถแบ่งได้เป็น 2 ชนิด 3 ประเภท 4 แบบ ดังนี้

เริ่มจาก “จำแนกตามชนิด” ได้ 2 ชนิด

คือ ชนิดมีเงินปันผล และ ชนิดไม่มีเงินปันผล (อย่าเข้าใจผิด!! เงินปันผล ไม่เหมือนกับ เงินคืน)

ต่อมา “จำแนกตามประเภท” ได้ 3 ประเภท คือ

- อุตสาหกรรม (จำนวนเอาประกันหรือทุนประกัน ต่ำกว่า 50,000 บาท เหมาะสำหรับผู้มีรายได้น้อย)

- กลุ่ม (เป็นการเอาประกันตั้งแต่ 5 คนขึ้นไปใน 1 กรมธรรม์ โดยส่วนมากใช้กับการประกันชีวิตกลุ่มสำหรับพนักงาน)

- สามัญ (แบบประกันปกติที่เราเห็นกันอยู่ทั่วไป จำนวนเงินเอาประกันหรือ ทุนความคุ้มครั้งตั้งแต่ 50,000 บาท ขึ้นไป)

สุดท้าย “จำแนกตามแบบประกันชีวิต” ได้ 4 แบบ คือ

- แบบชั่วระยะเวลา : มีระยะเวลาการคุ้มครองที่ชัดเจนเช่น 5 ปี 10 ปี 15 ปี หรือ 20 ปี เป็นต้น โดยบริษัทประกันจะจ่ายเงินประกันหากผู้เอาประกันเสียชีวิตภายในเวลาที่กำหนด

- ตลอดชีพ : ระยะเวลาการคุ้มครอบตลอดชีพ (ส่วนมากคุ้มครองถึงอายุ 99 ปี) โดยบริษัทประกันจะจ่ายเงินคุ้มครองกรณีเสียชีวิตให้กับผู้รับประโยชน์

- สะสมทรัพย์ : แบบประกันที่มีการจ่ายเงินเงินคืนให้กับผู้เอาประกันในกรณีที่ไม่เสียชีวิตในเวลาที่กำหนด หรือ จ่ายทุนความคุ้มครองให้กับผู้รับประโยชน์หากเสียชีวิตในช่วงระยะเวลาคุ้มครอง

- แบบเงินได้ประจำ : หรือที่เรียกกันโดยทั่วไปว่า แบบบำนาญ โดยบริษัทประกันจะจ่ายเงินจำนวนที่เท่า ๆ กันทุกงวดตามที่กำหนดให้กับผู้เอาประกันในกรณียังมีชีวิตอยู่

นอกจากการจำแนกประเภทของประกันชีวิตตามที่ได้กล่าวมาข้างต้นแล้ว ยังมีแบบประกันอีกประเภทหนึ่งที่ขายกันอยู่ในประเทศไทย คือ แบบประกันควบการลงทุน ซึ่งสามารถแยกได้เป็น 2 ประเภท

ทำความรู้จักกับแบบประกันควบการลงทุน

กรมธรรม์ประกันชีวิตแบบ Universal life : เงื่อนไขการลงทุนในแบบ Universal life ถูกกำหนดโดยบริษัทประกันชีวิต (ผู้เอาประกันไม่สามารถเลือกแผนการลงทุนเองได้) โดยบริษัทประกันจะกำหนดผลตอบแทนขั้นต่ำรับรองไว้ หากผลการลงทุนได้มากกว่าที่รับรอง ผู้เอาประกันก็จะได้รับผลตอบแทนมากขึ้นด้วย และจุดเด่นที่น่าสนใจของกรมธรรม์ประเภท Universal life คือ ความยืดหยุ่น โดยผู้เอาประกันสามารถปรับเปลี่ยนวงเงินความคุ้มครอง รวมถึงเบี้ยประกันเพื่อให้สอดคล้องกับการเปลี่ยนแปลงในแต่ละช่วงเวลาของชีวิตได้

อ้างอิง :http://www.oic.or.th/th/consumer/กรมธรรม์ประกันชีวิตแบบ-universal-life

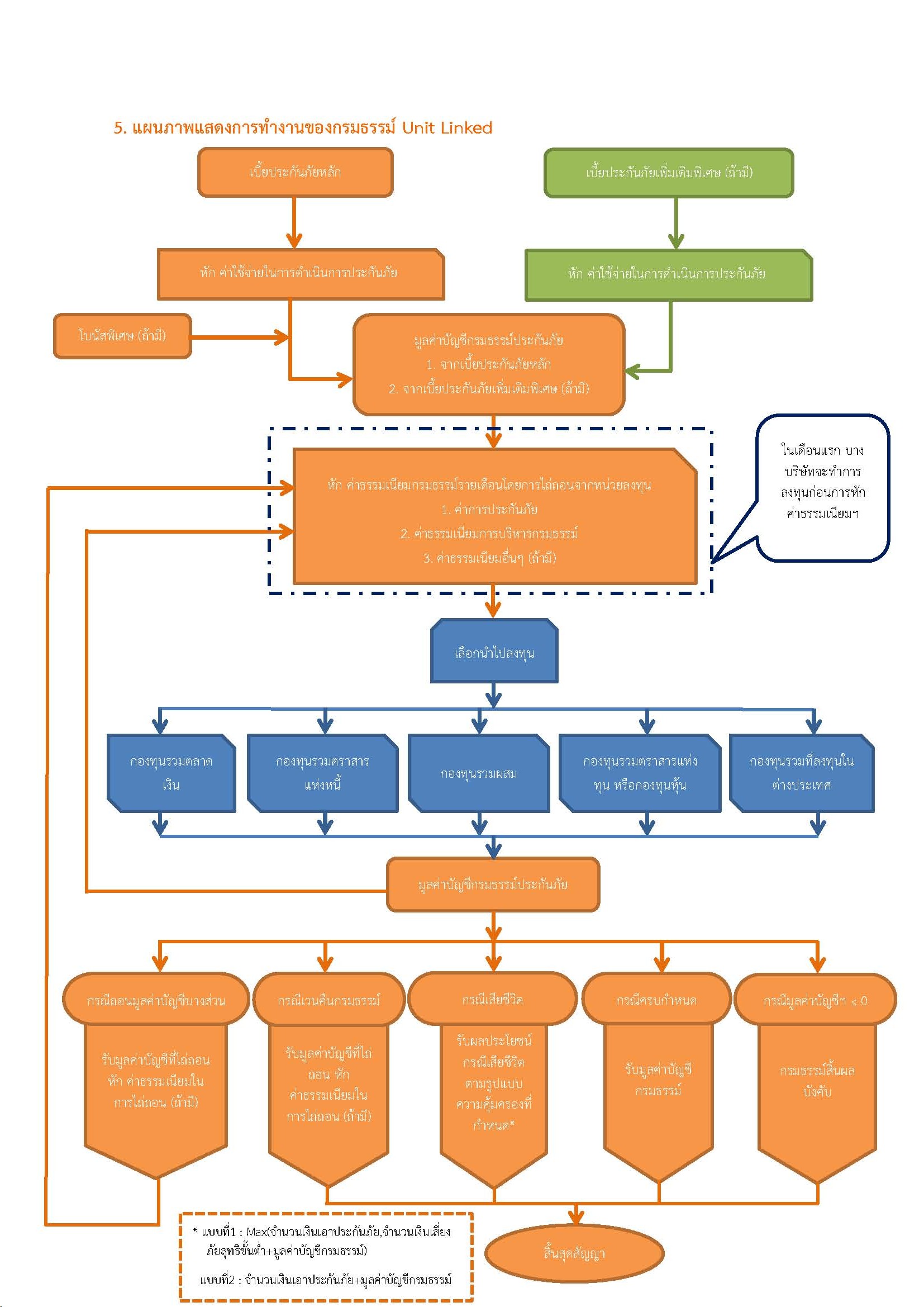

กรมธรรม์ Unit Linked : ย่อมาจาก Unit Linked Insurance Policy (ULIP) เป็นกรมธรรม์ควบการลงทุน ที่ให้ความคุ้มครองชีวิตกับผู้เอาประกันและในขณะเดียวกันผู้เอาประกันสามารถเลือกลงทุนในกองทุนรวม ตามกองทุนและเงื่อนไขที่บริษัทประกันกำหนด เป็นการเปิดโอกาสให้กับผู้เอาประกันในการสร้างผลตอบแทนส่วนเพิ่มจากการลงทุนผ่านกองทุนรวม อย่างไรก็ตาม ในกรณีของ Unit Linked บริษัทประกันจะไม่มีการรับรองผลตอบแทนขั้นต่ำให้ ดังนั้น ผู้เอาประกันมีโอกาสขาดทุนจากการลงทุนผ่านกองทุนรวม สำหรับเบี้ยประกันที่จ่ายและใช้ไปในส่วนของการประกันชีวิตสามารถนำไปลดหย่อนภาษีได้ตามปกติ (ใช้ได้แค่ส่วนเดียวเท่านั้น)

การทำงานเมื่อผู้เอาประกันชำระเบี้ยประกันในกรมธรรม์ Unit Linked เงินที่จ่ายไปจะถูกนำไปหักค่าใช้จ่ายต่าง ๆ เช่น ค่าใช้จ่ายในการดำเนินการประกันภัย ค่าการประกันภัย ค่าบริหารกรมธรรม์ และค่าธรรมเนียมอื่น ๆ หลังจากนั้น เงินส่วนที่เหลือจึงจะนำไปลงทุนในกองทุนรวมที่ผู้เอาประกันเลือกลงทุน ซึ่งแสดงตามแผนภาพด้านล่าง

อ้างอิง: http://www.oic.or.th/th/node/7482

Unit Linked หาซื้อได้ที่ไหนบ้าง

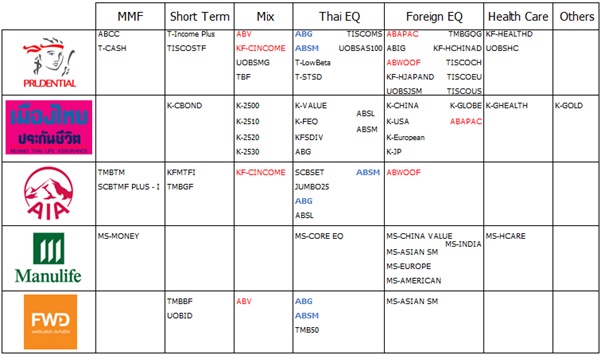

จากการสำรวจข้อมูลบริษัทประกันชีวิตในประเทศไทยทั้งหมด 24 บริษัท ณ วันที่ 6 ธันวาคม 2559 มีบริษัทประกันชีวิตเพียง 5 บริษัทเท่านั้น ที่มีกรมธรรม์ประกันชีวิตควบการลงทุน Unit Linked ได้แก่ บริษัท พรูเด็นเชียล ประกันชีวิต (ประเทศไทย) จำกัด (มหาชน), บริษัท เมืองไทยประกันชีวิต จำกัด, บริษัท แมนูไลฟ์ ประกันชีวิต (ประเทศไทย) จำกัด (มหาชน), บริษัท เอไอเอ จำกัด และ บริษัท เอฟดับบลิวดี ประกันชีวิต จำกัด (มหาชน) เมื่อพิจารณา กองทุนที่ผู้เอาประกันเลือกลงทุนได้ของทั้ง 5 บริษัทประกันจะต่างกัน แล้วเราจะเลือกอย่างไร

สำรวจกองทุนภายใต้ Unit Linked

เพื่อให้ง่ายต่อการจัดประเภทกองทุน ขอทำการแบ่งประเภทกองทุนตามนโยบายการลงทุนดังนี้ กองทุนรวมตลาดเงิน (MMF), กองทุนรวมตราสารหนี้ระยะสั้น (ShortTerm), กองทุนผสม (Mix), ตราสารทุนในประเทศ (ThaiEQ), ตราสารทุนต่างประเทศ (ForeignEQ), Health Care, Others

ค่ายไหนมีจำนวนกองทุนให้เลือกมากที่สุด

สำหรับบางท่านที่ต้องการทางเลือกที่หลากหลาย พบว่าบริษัท พรูเด็นเชียล ประกันชีวิต (ประเทศไทย) จำกัด (มหาชน) มีกองทุนให้เลือกลงทุนถึง 26 กองทุน มากที่สุดในบรรดา Unit Linked โดยเน้นหนักกองทุนหุ้นที่ลงทุนในต่างประเทศถึง 10 กองทุน กองทุนหุ้นไทย 6 กองทุน และกองทุนผสมในและต่างประเทศ 4 กองทุนด้วยกัน รองลงมาเป็นของบริษัท เมืองไทยประกันชีวิต จำกัด มีกองทุนให้เลือกทั้งหมด 19 กองทุน โดยเป็นของบลจ.กสิกรไทย (K-Asset) ถึง 14 กองทุน บริษัท เอไอเอ จำกัด 11 กองทุน บริษัท แมนูไลฟ์ ประกันชีวิต (ประเทศไทย) จำกัด (มหาชน) 8 กองทุน และ บริษัท เอฟดับบลิวดี ประกันชีวิต จำกัด (มหาชน) 7 กองทุน อย่างไรก็ตาม ทางเลือกที่หลากหลาย อาจไม่สามารถตอบโจทย์เรื่องของผลตอบแทนและความเสี่ยงที่ต้องการได้ ดังนั้น เราจะมาเจาะรายละเอียดของกองทุนในแต่ละกลุ่มกันในตอนต่อไปครับ