“ประกันชีวิตแบบบำนาญน่ะเหรอพี่ จำเป็นด้วยเหรอครับ? เอาเงินไปลงทุนไม่ดีกว่าเหรอ”

เมื่อพูดถึงประกันชีวิตแบบบำนาญ หลายคนมักจะตั้งคำถามแบบนี้ขึ้นมา หรือว่าเอาไปเปรียบเทียบกับทางเลือกในการใช้สิทธิ์ลดหย่อนภาษีแบบอื่น เพราะคิดว่าน่าจะได้ผลตอบแทนที่ดีกว่า

ถ้าหากมองถึงผลตอบแทนก็ถือว่าถูกส่วนหนึ่ง แต่เรื่องของการจัดการการเงินนั้นมันเป็นการมองภาพรวมของเป้าหมายชีวิต ผมคิดว่ามันน่าจะมีอะไรที่ต้องคิดเพิ่มเติมอีกสักหน่อย เพราะสิ่งที่ประกันชีวิตแบบบำนาญมีให้นั้นมีความพิเศษแตกต่างกันไปครับ

เราลองมาเข้าใจก่อนว่า ประกันชีวิตแบบบำนาญนั้น มีรายละเอียดแบบไหนยังไงบ้างครับ

อ้างอิงข้อมูลจาก : กฏหมายภาษีเงินได้บุคคลจากกรมสรรพากร

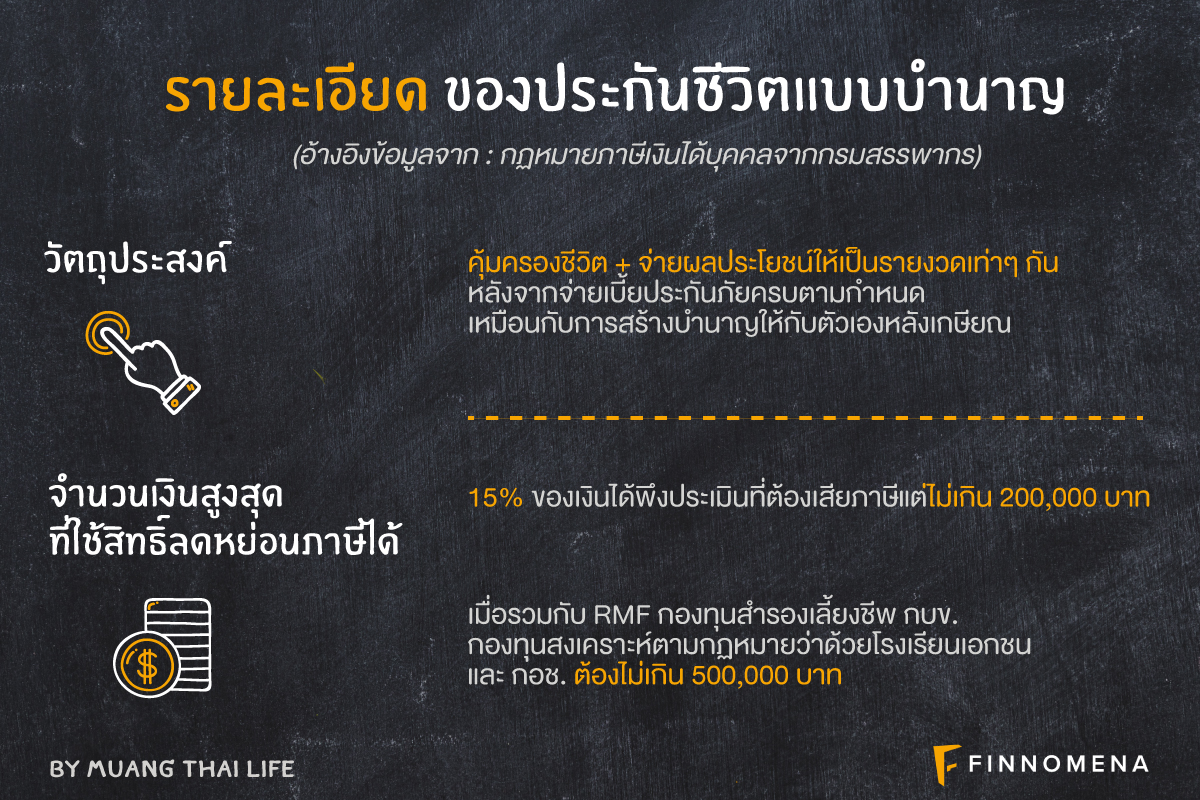

วัตถุประสงค์

คุ้มครองชีวิต + จ่ายผลประโยชน์ให้เป็นรายงวดเท่าๆ กัน หลังจากจ่ายเบี้ยประกันภัยครบตามกำหนด เหมือนกับการสร้างบำนาญให้กับตัวเองหลังเกษียณ

จำนวนเงินสูงสุดที่ใช้สิทธิ์ลดหย่อนภาษีได้

-15% ของเงินได้พึงประเมินที่ต้องเสียภาษีแต่ไม่เกิน200,000 บาท

-เมื่อรวมกับ RMF กองทุนสำรองเลี้ยงชีพ กบข. กองทุนสงเคราะห์ตามกฏหมายว่าด้วยโรงเรียนเอกชน และ กอช. ต้องไม่เกิน 500,000 บาท

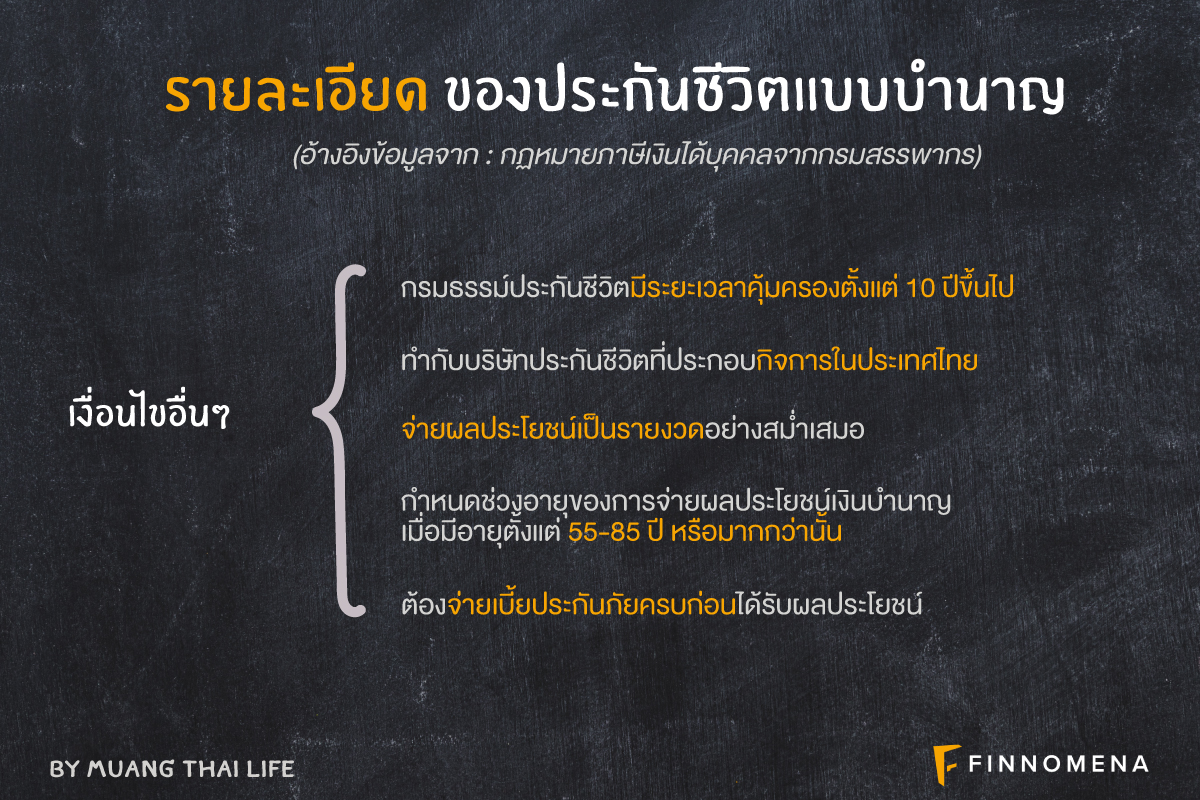

เงื่อนไขอื่นๆ

-กรมธรรม์ประกันชีวิตมีระยะเวลาคุ้มครองตั้งแต่ 10 ปีขึ้นไป

-ทำกับบริษัทประกันชีวิตที่ประกอบกิจการในประเทศไทย

-จ่ายผลประโยชน์เป็นรายงวดอย่างสม่ำเสมอ

-กำหนดช่วงอายุของการจ่ายผลประโยชน์เงินบำนาญเมื่อมีอายุตั้งแต่ 55-85 ปี หรือมากกว่านั้น

-ต้องจ่ายเบี้ยประกันภัยครบก่อนได้รับผลประโยชน์

ควรทำประกันชีวิตแบบบำนาญไหม และประกันชีวิตแบบบำนาญเหมาะกับใครกันแน่

สำหรับเรื่องนี้ ผมมองว่าการทำประกันชีวิตแบบบำนาญนั้น เหมาะกับคนที่ต้องการวางแผนการเงินไว้ใช้หลังเกษียณในจำนวนที่แน่นอน ซึ่งแปลว่าสามารถรับความเสี่ยงได้น้อยกว่าการลงทุนเพื่อการเกษียณช่องทางอื่นๆ พร้อมกับต้องการสิทธิประโยชน์ในการป้องกันความเสี่ยงตามมา และสุดท้ายคือการได้รับสิทธิ์ในการลดหย่อนภาษีเป็นของแถมครับ

สำหรับตัวผมเอง เมื่อก่อนก็เคยมองว่าประกันชีวิตแบบบำนาญไม่ใช่เรื่องสำคัญนัก แต่เมื่อเวลาผ่านไป ผมก็เข้าใจว่าบางทีแล้วการวางแผนเกษียณที่ดีนั้น ขึ้นอยู่กับเป้าหมายและความเสี่ยงที่รับได้ของเราด้วย และที่สำคัญคือ ถ้าจ่ายตอนอายุน้อยๆ เบี้ยประกันภัยรายปีจะถูกกว่าครับ (ฮา)

สำหรับคนที่ให้ความสำคัญกับการวางแผนเกษียณโดยใช้ประกันชีวิตแบบบำนาญเป็นเครื่องมือ สามารถใช้สิทธิ์ลดหย่อนภาษีได้สูงสุดถึง 300,000 บาทครับ (กรณีที่มีรายได้มากกว่าปีละ 1.33 ล้านบาท) เพราะเบี้ยประกันชีวิตแบบบำนาญสามารถนำไปใช้สิทธิ์ลดหย่อนภาษีในส่วนของเบี้ยประกันชีวิตแบบทั่วไปได้ด้วยนั่นเองครับ (แต่ก็ต้องไม่มีประกันชีวิตแบบทั่วไปที่สามารถนำมาใช้สิทธิ์ลดหย่อนภาษีได้เลยนะครับ ถึงจะได้รับสิทธิ์ครบถ้วนตามนี้)

หากอ่านมาถึงตรงนี้ แล้วยังไม่แน่ใจว่าควรจะซื้อประกันชีวิตแบบบำนาญหรือไม่ ผมขอยกตัวอย่างของเพื่อนผมคนหนึ่งให้ฟังครับ เขาชื่อคุณจ๋อม

คุณจ๋อมเป็นคนที่วางแผนลดหย่อนภาษีดีมากครับ เค้าซื้อ LTF RMF ประกันชีวิตมาตลอดเลย เรียกได้ว่าจัดเต็มสิทธิ์เท่าที่จะได้รับสิทธิ์ลดหย่อนภาษี แต่อยู่มาวันหนึ่งเขาก็ตัดสินใจซื้อประกันชีวิตแบบบำนาญขึ้นมา ผมเลยถามเค้าว่า ทำไมถึงตัดสินใจซื้อ?

ผม: ทำไมถึงซื้อประกันชีวิตแบบบำนาญ

จ๋อม: อ้อ เราอยากได้จำนวนเงินที่แน่นอนตอนเกษียณอีกส่วนหนึ่งให้มั่นใจ

ผม: ไหนเมื่อก่อนบอกว่าแค่ RMF ก็พอแล้วไม่ใช่เหรอ

จ๋อม: ใช่ แต่เรามาคิดดู บางทีแล้วถ้าผลตอบแทนที่วางไว้ตอนใกล้เกษียณ ไม่เป็นไปตามที่คิด ก็ยังมีตัวนี้มาช่วยอุดช่องโหว่ไง ปลอดภัยไว้ก่อนบ้าง

ผม: แต่อย่าลืมนะพวกเรื่องเกษียณ RMF ประกันชีวิตแบบบำนาญ กองทุนสำรองเลี้ยงชีพ รวมกันแล้วต้องไม่เกิน 500,000 บาท

จ๋อม: เรียบร้อย ไม่เกินแน่นอน เราวางแผนไว้แล้ว

บทสนทนาที่บอกมานี้ ไม่ได้บอกว่าประกันชีวิตแบบบำนาญนั้นดีกว่าตัวเลือกอื่นนะครับ แต่สิ่งที่คุณจ๋อมตอบมา เค้าสะท้อนให้เห็นว่า เป้าหมายที่เขาวางไว้นั้นเปลี่ยนไป และเขาเลือกสินทรัพย์ทางการเงินที่ทำให้เขาบรรลุวัตถุประสงค์ตามที่ตั้งใจไว้ต่างหาก

บทสรุป

จากข้อมูลข้างต้น เราจะเห็นว่าสิ่งที่ประกันชีวิตแบบบำนาญนั้นให้ความสำคัญจริงๆนั้น มันคือเป้าหมายในการใช้งานครับ แม้ว่าจะเป็นเครื่องมือที่ใช้ป้องกันความเสี่ยงเหมือนกัน แต่จะมุ่งไปที่เป้าหมายในการจัดการด้านเกษียณเป็นหลัก หรือการจ่ายคืนผลประโยชน์เป็นรายปีหลังจากที่มีอายุครบตามเงื่อนไขที่กรมธรรม์กำหนดไว้ เรียกได้ว่าเหมือนกับการจ่ายบำนาญคืนให้กับเรานั่นเองครับ

ทุกเครื่องมือการเงินมีข้อดีและข้อเสียของมันครับ แต่สำหรับคนที่เข้าใจว่าตัวเองต้องการอะไร ผมคิดว่าคนนั้นจะเลือกเครื่องมือที่เหมาะสมกับตัวเองได้ดีที่สุดครับ และเชื่อว่าคนที่ได้อ่านบทความนี้ก็ต้องคิดเหมือนกันกับผม จริงไหมครับ