หากพูดกันถึงไทยเราแล้ว หลาย ๆ คนอาจจะมองว่าฟื้นตัวได้ยากแต่แท้จริงแล้วใครเล่าจะรู้ว่า ไทยเองก็ฟื้นตัวได้เช่นกัน และเป็นหนึ่งในการลงทุนที่เราไม่ควรมองข้าม เรามาดูกันว่าประเทศไทยจะฟื้นตัวได้ดีขนาดไหน และไหวพอที่จะลงทุนหรือเปล่า

ที่ผ่านมาดัชนี SET Index ปรับตัวขึ้นมายกใหญ่พอสมควร ซึ่งหลาย ๆ คนอาจมองว่าหุ้นไทยอาจจะลงไปได้อีกหรือเปล่า แต่ส่วนตัวผมเชื่อว่าหุ้นไทยอาจกำลังอยู่ในช่วงขาขึ้นซึ่งบทความนี้จะพาทุกคนไปพิสูจน์กันว่า หุ้นไทยนั้นจะไปได้อีกไกลแค่ไหนกัน ผ่านการให้มุมมองทั้งเชิงพื้นฐานและเทคนิคอล

แต่ถ้าจะถามถึงกองทุนหุ้นไทยสักตัวที่มีค่าธรรมเนียมถูกแสนถูก เงินลงทุนแค่ 1 บาทก็ลงได้ อีกทั้งยังมีผลการดำเนินงานที่ดีกว่ากองทุนกลุ่มเดียวกัน กองทุนนั้นคงเป็น TMB50 ที่ให้คุณลงทุนในดัชนีหุ้นไทย ได้อย่างเต็มเม็ดเต็มหน่วย

จุดเด่นกองทุน TMB50

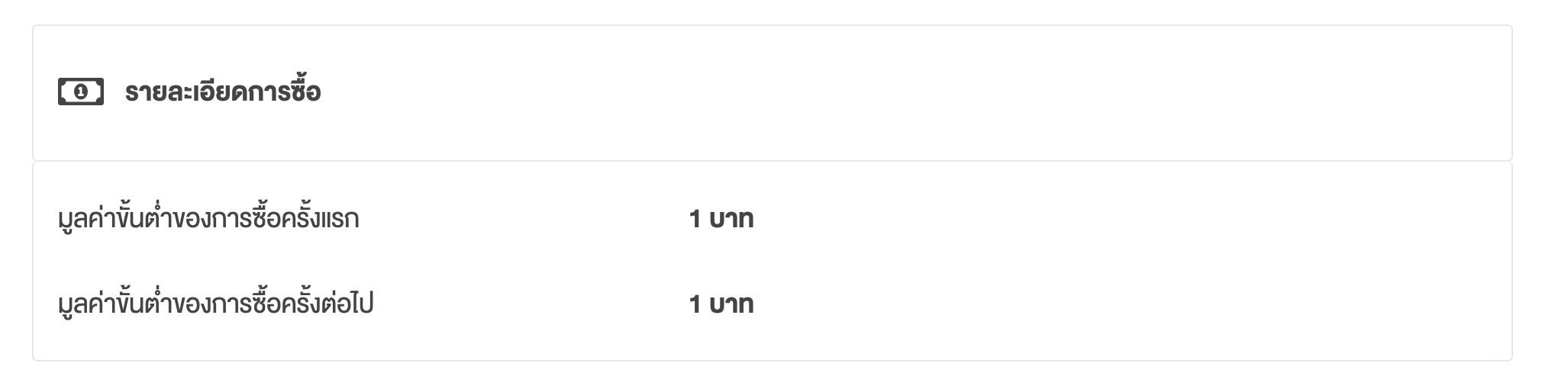

ค่าธรรมเนียมถูกแสนถูก แม้มีเงินบาทเดียวก็ลงได้

ใครจะไปคิดว่าเงินทอนจากการซื้อของในร้านสะดวกซื้อหรือแม้แต่ขึ้นรถไฟฟ้าก็สามารถลงทุนในกองทุนได้! โดยกองทุน TMB50 ใช้เงินลงทุนขั้นตํ่าเพียงแค่ 1 บาทเท่านั้น อีกทั้งยังมีค่าธรรมเนียมที่ถูกแสนถูก ขนาดที่ยังไม่ถึงหลักหน่วยเสียด้วยซํ้า ถูกขนาดนี้มาออมเงินใน TMB50 แทนฝากเงินเฉย ๆ ก็ยังได้ (บาทเดียวก็ลงได้)

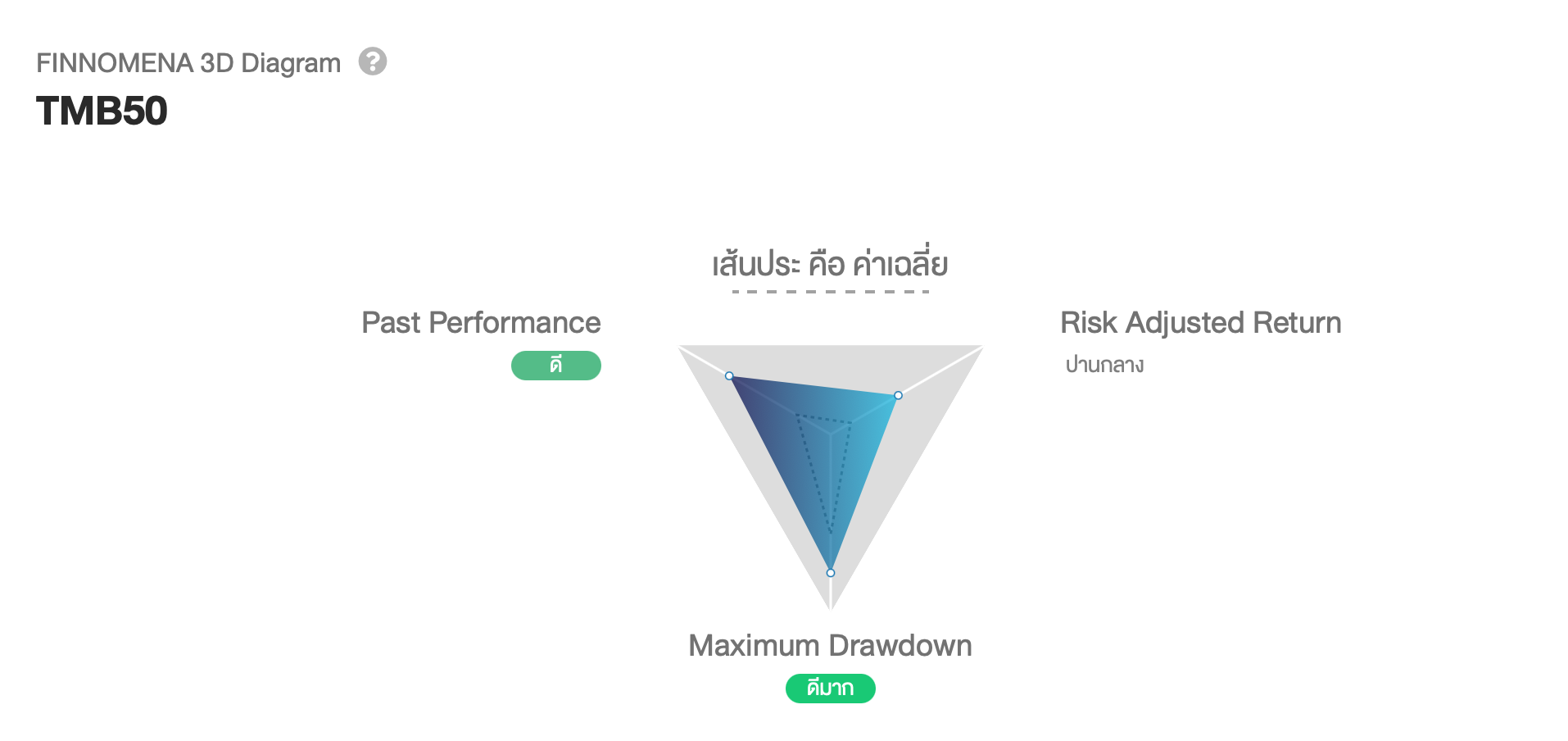

“ดีที่สุด” 3 ด้านจาก FINNOMENA 3D Diagram

หากมาเช็กคุณภาพของกองทุนผ่าน FINNOMENA 3D Diagram ซึ่งเป็นตัวช่วยวิเคราะห์กองทุนในเชิงปริมาณ (Quantitive) โดยรวมแล้วไม่ว่าจะเป็นด้านผลตอบแทนย้อนหลัง (Past Performance), ผลตอบแทนต่อความเสี่ยง (Risk Adjusted Return) รวมถึงการติดลบสูงสุด (Maximum Drawdown) TMB50 ก็ถือได้ว่าอยู่ในระดับที่ “ดูดี” หากเทียบกับกองทุนอื่น ๆ ในหมวดเดียวกัน

อย่าเพิ่งผ่านเลย… หากคุณยังไม่แน่ใจในหุ้นไทย ลองพิสูจน์ผ่านข้อมูลด้านล่างก่อน!

ในส่วนถัดไปจะเป็นข้อมูลเชิงลึก สำหรับนักลงทุนหลาย ๆ ท่านที่ยังอาจแคลงใจในหุ้นไทยพอสมควร ซึ่งหากท่านยังไม่แน่ใจที่จะลงทุนผมอยากให้ลองอ่านข้อมูลในส่วนนี้กันก่อนครับ

ข้อได้เปรียบของประเทศไทยในเชิงพื้นฐานภาพรวม

1) หนี้สาธารณะที่อยู่ในระดับตํ่า

หนึ่งในข้อดีที่มองข้ามไม่ได้ของไทยเรา คงไม่พ้นหนี้สาธารณะที่อยู่ในระดับตํ่าซึ่งหลายคนอาจมองว่าทำไมถึงไม่มีมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมผ่านส่วนนี้ แต่ถึงอย่างนั้นข้อดีของการที่หนี้สาธารณะของเราอยู่ในระดับตํ่าก็คือการที่ประเทศเราจะมีเครดิตที่ดีและดึงดูดเม็ดเงินลงทุนจากต่างชาติ ซึ่งอาจหนุนนำให้ตลาดทุนไทยเติบโตได้ในอนาคต

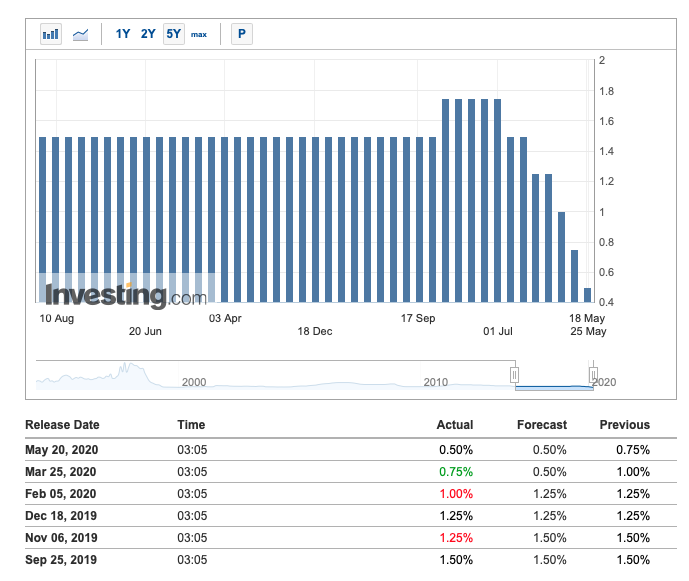

2) พื้นที่ว่างที่ยังเหลือสำหรับการลดดอกเบี้ย

ทางไทยเองเหลือพื้นที่ว่างสำหรับการลดดอกเบี้ยนโยบายอีก 0.50% และมีความเป็นไปได้สูงที่จะมีการลดดอกเบี้ยเพิ่มเติมในอนาคตเนื่องจากเงินบาทที่แข็งค่าในตอนนี้ ซึ่งเป็นสิ่งที่ทางแบงก์ชาติเราเองได้จับตามองอยู่ นอกจากนั้นการลดดอกเบี้ยก็อาจทำให้เม็ดเงินจากต่างประเทศไหลเข้าประเทศมากขึ้น จากต้นทุนการกู้ยืมที่ลดลงสำหรับภาคธุรกิจต่าง ๆ ซึ่งจะช่วยกระตุ้นเศรษฐกิจเพิ่มเติมได้ในอนาคต และอาจส่งผลให้ตลาดหุ้นฟื้นตัวขึ้น

ภาพแสดงอัตราดอกเบี้ยนโยบายของไทย (วันที่ 9 มิถุนายน 2020)

3) ราคานํ้ามันที่อยู่ในระดับตํ่าและเริ่มฟื้นตัว (ช่วยลดต้นทุนการผลิต และหนุนนำอุตสาหกรรมหลักอย่างนํ้ามัน)

เมื่อช่วงที่ผ่านมาราคานํ้ามันโดนกดดันอย่างสาหัสลงมาอยู่ในระดับที่ตํ่ามาก ๆ จากสงครามราคานํ้ามันที่ช่วงหนึ่งแทบจะปรากฎเป็นหัวข้อใหญ่อยู่บนสื่อรายวัน จนมากระทบต่อหนึ่งในอุตสาหกรรมหลักของไทยเราอย่าง “อุตสาหกรรมนํ้ามัน” ซึ่งคิดเป็นสัดส่วนมากถึง 11.89% ของดัชนี SET Index

อย่างไรก็ตามเมื่อช่วงที่ผ่านมาทาง OPEC เองได้บรรลุข้อตกลงลดการผลิตเพื่อแก้เกม (ลดแรงกดดันทางด้านราคาจาก Supply ที่ล้นเกินในช่วงก่อนหน้า) ซึ่งอาจส่งผลให้ราคานํ้ามันปรับตัวสูงขึ้นได้อีกครั้ง

อีกทั้งยังมีปัจจัยหนุนอย่างการผ่อนคลาย Lockdown ในประเทศต่าง ๆ รวมถึงในไทยเราเองที่จะช่วยให้อุตสาหกรรมหลักอย่างนํ้ามันของไทยเรากลับมาฟื้นตัวดังเดิมได้อีกครั้ง นึกภาพง่าย ๆ ก็เช่นเดียวกับการที่ผู้คนกลับมาเดินทางไปมาหาสู่กันได้ดังเดิม ยอดการใช้รถยนต์ก็จะคืนสภาพ หรือคนกลับมาจับจ่ายใช้สอยกัน จนผู้ผลิตสินค้าต่าง ๆ กลับมาผลิตกันได้อีกครั้ง

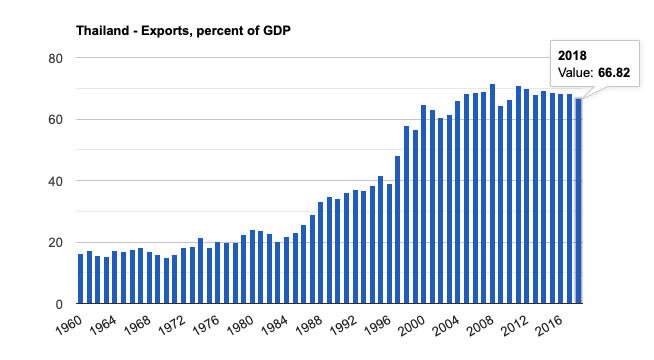

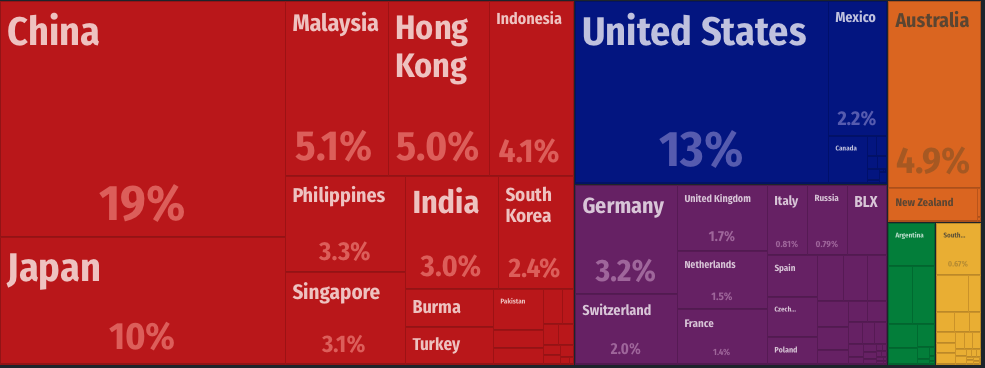

“ภาคการส่งออก” สัดส่วนหลักของ GDP ไทยพร้อมทะยานขึ้น

ภาพแสดงสัดส่วนภาคการส่งออกต่อ GDP ไทยซึ่งคิดเป็น 66.82% ในปี 2018

ภาพแสดงสัดส่วนประเทศที่ไทยส่งออกเป็นหลัก (วันที่ 27 พฤษภาคม 2020)

หลาย ๆ คนคงรู้กันอยู่แล้วว่าไทยเรานั้นเน้นการส่งออกเป็นหลัก โดยภาพข้างต้นแสดงให้เห็นว่าประเทศคู่ค้าหลักของทางไทยเป็นทางด้านของสหรัฐฯและจีนเป็นหลัก และหากดูสถานการณ์เศรษฐกิจของสองประเทศดังกล่าวก็จะเห็นได้ว่า กำลังไปในทิศทางที่ดีขึ้น

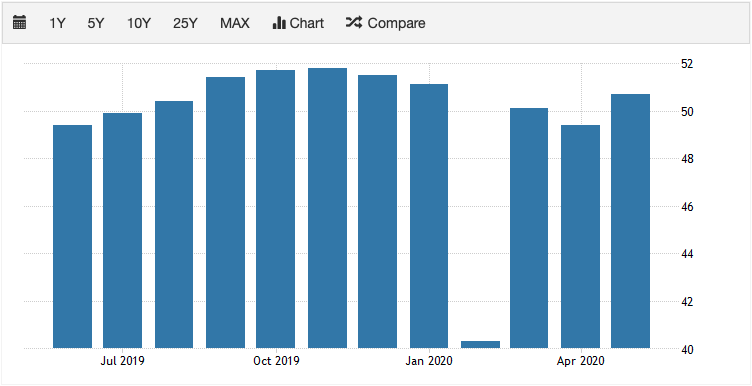

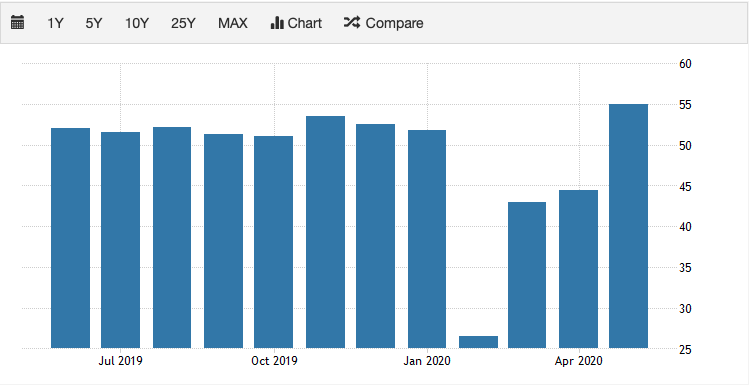

ไม่ว่าจะเป็นจีนที่เรียกได้ว่าฟื้นตัว จนถึงขั้นที่เรียกได้ว่าแทบจะสมบูรณ์แบบอย่างการที่ตัวภาคการผลิตและภาคบริการกลับมาแข็งแกร่งอีกครั้ง หลังควบคุมโรคระบาดได้อยู่หมัดก่อนใคร

ภาพแสดงดัชนีตัวเลขภาคการผลิต (Manufacturing PMI) ของจีนที่ฟื้นตัว (วันที่ 9 มิถุนายน 2020)

ภาพแสดงดัชนีตัวเลขภาคการบริการ (Services PMI) ของจีนที่ฟื้นตัว (วันที่ 9 มิถุนายน 2020)

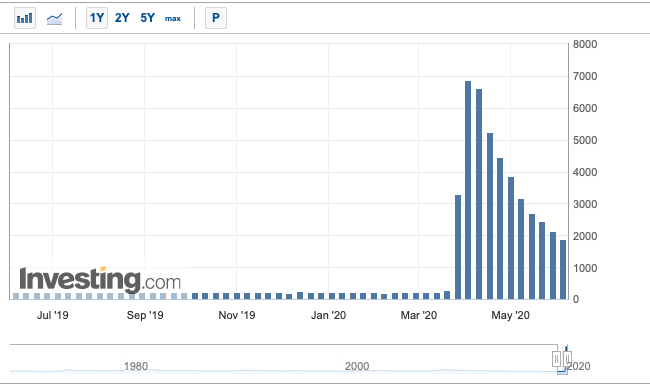

ส่วนทางด้านสหรัฐฯ เอง สัญญาณการฟื้นตัวทางด้านตลาดแรงงานก็ไปในทิศทางที่ดีขึ้นเรื่อย ๆ หลังจากช่วงที่ผ่านมายอด Initial Jobless Claims หรือจำนวนผู้ว่างงานขอรับสิทธิในลดลงต่อเนื่องเรื่อยมา และสะท้อนผ่านตัวเลขการว่างงาน (Unemployment rate) ที่ลดลงในช่วงล่าสุด สะท้อนให้เห็นถึงการจ้างงานที่เพิ่มขึ้น ซึ่งจะทำให้ผู้คนกลับมามีรายได้สำหรับการจับจ่ายใช้สอยเพิ่มเติม เสริมสร้าง Demand สินค้าต่าง ๆ ให้แข็งแกร่งในอนาคต จนอาจทำให้ภาคการผลิตต้องเร่งกลับมาผลิตอีกครั้ง

ภาพแสดงจำนวนผู้ว่างงานขอรับสิทธิ (Initial jobless claims) ของสหรัฐฯ (วันที่ 9 มิถุนายน 2020)

ภาพแสดงอัตราการว่างงาน (Unemployment rate) ของสหรัฐฯ (วันที่ 9 มิถุนายน 2020)

ซึ่งการฟื้นตัวของประเทศคู่ค้าหลักทั้งหมดทั้งมวลนี้ จะส่งผลบวกต่อไทยที่เป็นผู้ส่งออกหลัก (ประเทศฟื้นตัวกลับมาผลิต บริโภคและนำเข้าสินค้าดังเดิม)

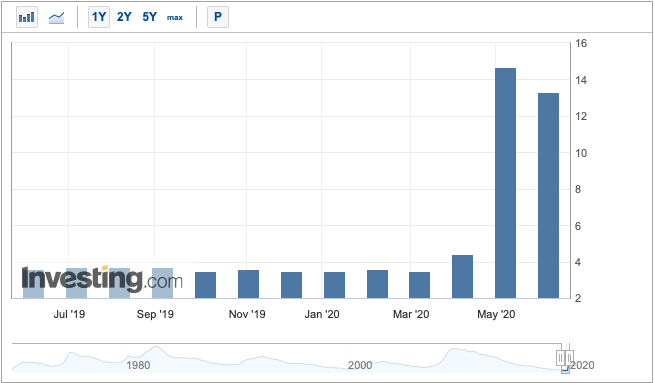

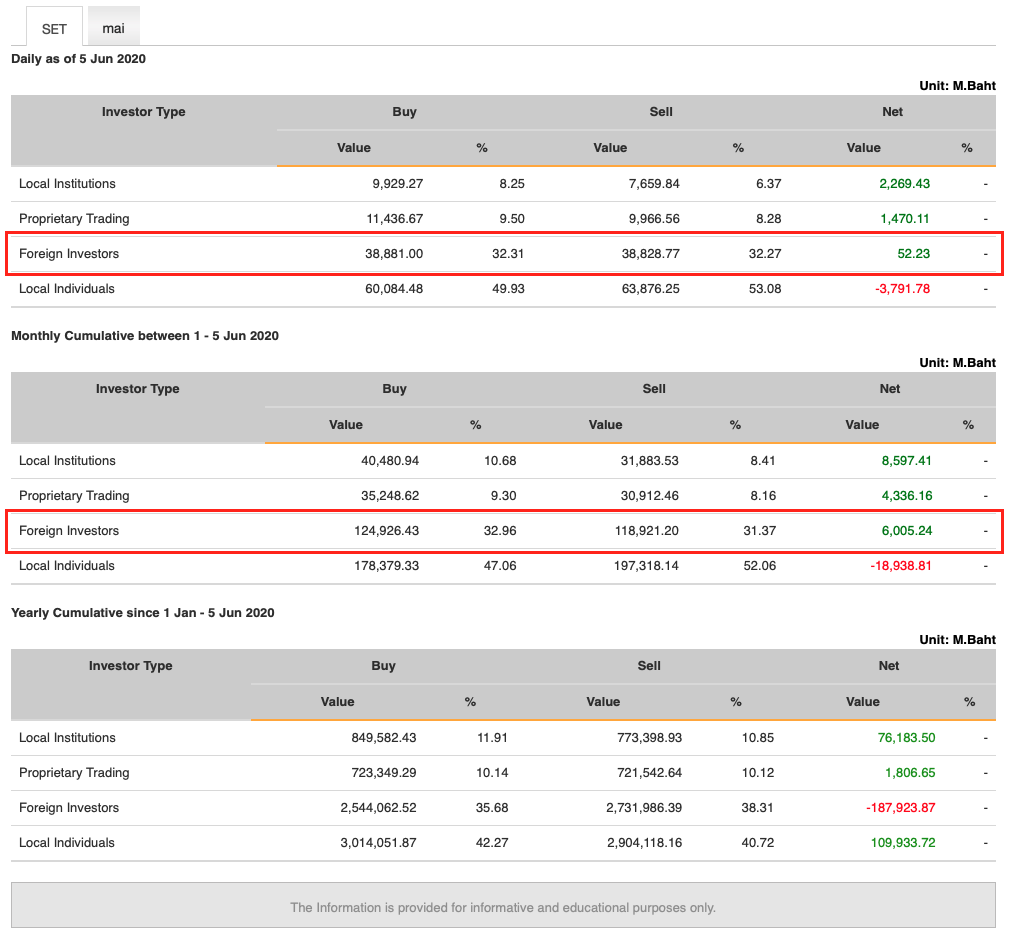

Fund Flow (เม็ดเงิน) จากนักลงทุนต่างชาติกำลังวิ่งกลับเข้าไทย

ภาพแสดงเม็ดเงินลงทุนของชาวต่างชาติที่มีทิศทางกลับเข้ามาในประเทศไทย ในช่วงรายวันและรายเดือนที่ผ่านมา

ถ้าหากไปไม่รอดจริงต่างชาติคงไม่กลับเข้ามา ช่วงที่ผ่านมาเม็ดเงินลงทุนจากชาวต่างชาติ หวนคืนเข้าสู่หุ้นไทยอีกครั้ง โดยอาจมาจากปัจจัยหลักอย่าง “หนี้ต่อ GDP ที่ไม่สูง” ประกอบกับสัญญาณฟื้นตัวต่าง ๆ ที่จะอธิบายในส่วนถัดไป

ดังที่กล่าวไว้ตอนต้นว่าประเทศไทยเองก็มีจุดแข็งอย่างหนี้ต่อ GDP ที่ไม่สูงมาก อีกทั้งยังเหลือดอกเบี้ยนโยบายสำหรับกระตุ้นเศรษฐกิจ ดังนั้นในมุมมองของนักลงทุนคงไม่แปลกนักที่จะมีเม็ดเงินลงทุนจากชาวต่างชาติไหลกลับเข้ามาลงทุน

ดังนั้นเม็ดเงินในส่วนนี้จะเป็นกำลังหลักที่ช่วยหนุนนำราคาหุ้น และเป็นโอกาสสำหรับทุกคนในตอนนี้ที่จะเข้าลงทุน เพราะ ที่ผ่านมาเม็ดเงินลงทุนของชาวต่างชาติมีส่วนสำคัญค่อนข้างมากต่อตลาดหุ้นและตลาดทุนของไทยเรา สังเกตได้จากเม็ดเงินลงทุนต่างชาติ (Foreign investors) ที่มีมากถึง 2 ล้านล้านบาท ไม่แพ้นักลงทุนในไทย (Local individuals) ที่ 3 ล้านล้านบาท

ต่อไปเราจะมาดูในส่วนของสัดส่วนอุตสาหกรรมหลักของดัชนี SET Index ว่ามีความเป็นไปได้หรือไม่ที่จะฟื้นตัวในอนาคต

เจาะลึกสัดส่วนอุตสาหกรรมหลักที่มีความสำคัญต่อดัชนี SET Index

หากเราต้องการวิเคราะห์ภาพรวมของดัชนีก็คงต้องมาเช็กกันที่นํ้าหนักอุตสาหกรรมต่าง ๆ และมองไปข้างหน้าว่าจะสามารถเติบโตหรือฟื้นตัวได้หรือไม่ โดยหลัก ๆ จะเป็นการเจาะลึกมุมมองในอุตสาหกรรมต่าง ๆ ที่ยํ่าแย่เป็นส่วนใหญ่ว่าจะสามารถพลิกกลับมาได้หรือไม่

อุตสาหกรรมหลัก ๆ ที่จะนำเสนอมุมมองมีดังนี้…

- อุตสาหกรรมนํ้ามัน สัดส่วน (12.45%)

- อุตสาหกรรมธนาคาร สัดส่วน (9.69%)

- อุตสาหกรรมไฟฟ้าและพลังงาน สัดส่วน (9.38%)

- อุตสาหกรรมโครงสร้างการขนส่งพื้นฐาน สัดส่วน (7.30%)

- อุตสาหกรรมอสังหาริมทรัพย์ สัดส่วน (5.36%)

- อุตสาหกรรมโรงแรม สัดส่วน (2.74%)*

*ในส่วนของอุตสาหกรรมโรงแรม เป็นของแถมที่นำมาให้ทุกคนได้ดู เพราะ เชื่อว่าหลาย ๆ คนอาจกังวลในส่วนนี้

มุมมองอุตสาหกรรมหลักต่าง ๆ ของ SET Index

มุมมองอุตสาหกรรมนํ้ามัน (12.45%)

ในส่วนของราคานํ้ามันคงต้องอิงกับนโยบายของทางสหรัฐฯ เป็นหลัก เพราะ หลัก ๆ แล้วราคานํ้ามันจะถูกนำมาเทียบกับค่าเงินดอลลาร์

ช่วงที่ผ่านมาราคานํ้ามันได้รับแรงกดดันจากสงครามราคานํ้ามัน จากการที่รัสเซียเพิ่มกำลังการผลิต ส่งผลให้ราคานํ้ามันดิบลงมาแตะที่ระดับ 20$ ต่อบาร์เรล ซึ่งเป็นระดับที่ตํ่ามาก ๆ เช่นเดียวกับช่วง ปี 2000-2004

อย่างไรก็ตามผลจากการเปิดเมืองจะทำให้ภาคธุรกิจและการผลิตกลับมาดำเนินการได้อีกครั้ง จากการที่ความต้องการสินค้า การเดินทางต่าง ๆ กลับมาเป็นปกติ ซึ่งปัจจัยเหล่านี้จะช่วยสนับสนุนเสริมสร้างภาคการบริโภคในอนาคต

นอกจากนั้นยังมีการลดดอกเบี้ยและการทำ QE แบบ Unlimited ของ Fed ที่จะช่วยเพิ่มอัตราเงินเฟ้อ และจะช่วยให้ค่าเงินดอลลาร์อ่อนค่าลงได้ ซึ่งจะส่งผลบวกต่อราคานํ้ามันในอนาคต และด้วยเหตุผลทั้งหมดทั้งมวลมากมายนี้ก็อาจทำให้ราคานํ้ามันอาจปรับตัวสูงขึ้นได้

อีกทั้งยังมีประเด็นร้อนล่าสุดอย่างการที่ OPEC จะปรับลดการผลิตนํ้ามันให้น้อยลง (Supply ลดลง Demand เพิ่มขึ้นจากการปลดล็อคดาวน์ ทำให้ราคาเพิ่มขึ้น) ก็จะยิ่งช่วยหนุนนำให้ราคานํ้ามันกลับมาสู่จุดดั้งเดิมได้ในอนาคต เพราะฉะนั้นจะเรียกว่านี่คือ อุตสาหกรรมที่จะเร่งเครื่องขึ้นมาในอนาคตอันใกล้ก็คงจะไม่ผิดนัก

สรุปมุมมอง

โดยรวมมุมมองเป็น “เชิงบวก”

มุมมองอุตสาหกรรมธนาคาร (9.69%)

มาต่อกันที่อุตสาหกรรมอย่างธนาคารกันครับ หลาย ๆ คนอาจสงสัยว่าจะกลับมาได้หรือไม่ เนื่องจากรายได้สำคัญของธุรกิจธนาคารอย่างการเก็บดอกเบี้ยนั้นลดลงไป จากการลดดอกเบี้ยของทางแบงก์ชาติ

อีกทั้งเงินเฟ้อของประเทศไทย ณ ปัจจุบันก็อยู่ในระดับที่ตํ่ามาก ๆ จนอาจทำให้การขึ้นดอกเบี้ยนั้นดูห่างไกลออกไปเสียเหลือเกิน อย่างไรก็ตามหากพูดถึงในระยะสั้นแล้ว ธุรกิจธนาคารอาจกลับมาคืนสู่จุดดั้งเดิมได้

ถ้าถามว่าเป็นเพราะอะไร…

ก็คงจะหนีไม่พ้นการที่ไทยเราเองควบคุมโรคระบาดได้ดีเยี่ยมไม่แพ้ชาติใดในโลก และทำให้มาตรการ Lockdown ถูกผ่อนคลายลงเรื่อย ๆ ส่งผลให้ภาคธุรกิจกลับมาดำเนินการได้เช่นเดิม ผู้คนกลับมามีรายได้ จ่ายหนี้คืนธนาคารได้นั่นเอง

แต่ถ้าพูดกันตามตรงแล้วระยะยาวยังอาจจะดูทรง ๆ อยู่ครับ เนื่องจากประเทศไทยอัตราเงินเฟ้อตํ่ามาก และอาจทำให้ทางแบงก์ชาติเองขึ้นดอกเบี้ยได้ค่อนข้างยาก สังเกตุได้จากภาพด้านล่างเลยครับ

ภาพแสดงอัตราเงินเฟ้อประเทศไทยที่ 0.41% จากเป้าที่ 1.80% ซึ่งเป็นระดับที่สอดคล้องกับคู่ค้าของประเทศ

สรุปมุมมอง

โดยรวมระยะสั้นมองเป็น “เชิงบวก” เพราะ อัตราเงินเฟ้อจะกลับคืนสู่สภาพเดิมก่อนเกิดโควิด แต่ถ้าหากว่ากันในระยะยาวแล้วอาจเป็นกลาง ๆ เนื่องด้วยอัตราเงินเฟ้อที่ตํ่าและอาจทำให้ขึ้นดอกเบี้ยได้ค่อนข้างยาก

มุมมองอุตสาหกรรมไฟฟ้าและพลังงาน (9.38%)

ถือว่าเป็นอีกอุตสาหกรรมหนึ่งที่เป็นสัดส่วนหลักของดัชนี SET Index ไทยเรา ซึ่งยืนบวกอย่างแข็งแกร่งท่ามกลางวิกฤติ ด้วยความที่ผู้คนอยู่ในบ้านกันมากขึ้นและอาจทำให้ยอดการใช้ไฟฟ้าต่าง ๆ เพิ่มสูงขึ้น อย่างไรก็ตามในอนาคต รายได้อาจจะกลับไปสู่ประมาณการดั้งเดิม หลังผู้คนออกจากบ้านมากขึ้น

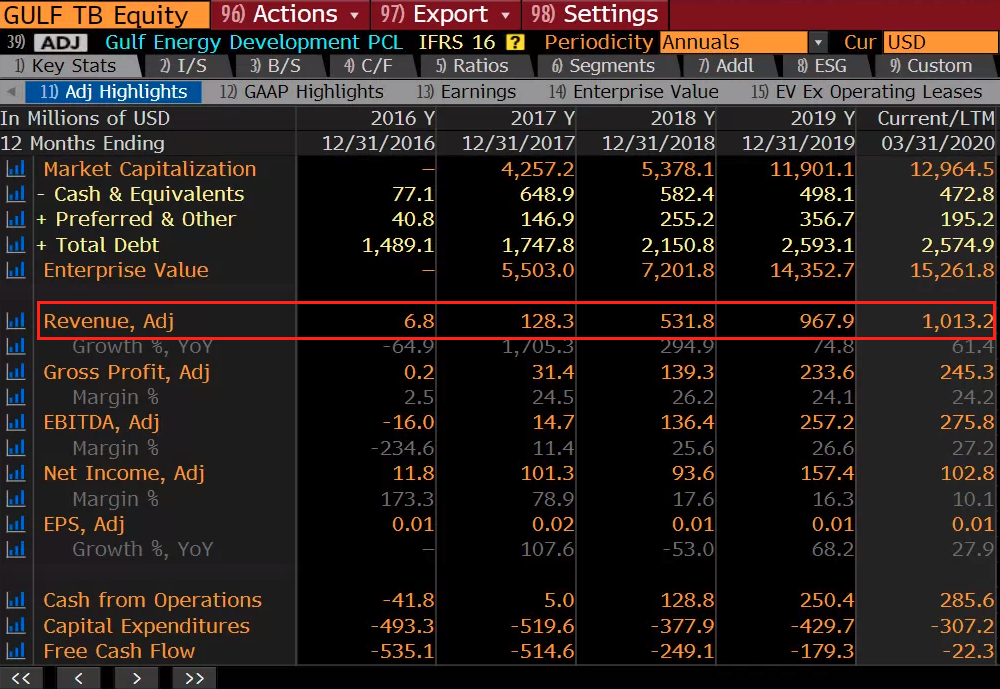

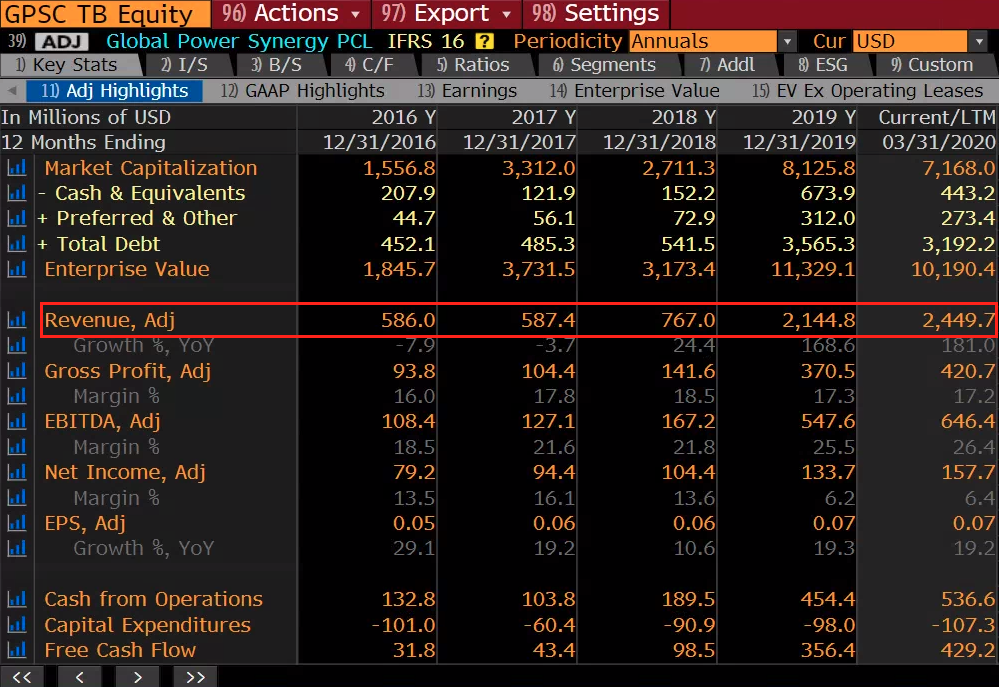

ภาพแสดงหุ้นสัดส่วนหลักของอุตสาหกรรมไฟฟ้าและพลังงานในไทย (GULF และ GPSC)

ภาพแสดงรายได้ของ GULF ในไตรมาสล่าสุดที่ปรับตัวเพิ่มขึ้น

ภาพแสดงรายได้ของ GPSC ในไตรมาสล่าสุดที่ปรับตัวเพิ่มขึ้น

สรุปมุมมอง

ให้เป็น “เชิงบวกปานกลาง” เพราะ ในอนาคตรายได้อาจจะกลับสู่ประมาณการปกติดั้งเดิมก่อนหน้า หลังผู้คนออกมาจากที่พักอาศัยกันมากขึ้น และอาจต้องจับตามองการขยายธุรกิจในอนาคตว่าจะเป็นเช่นไร

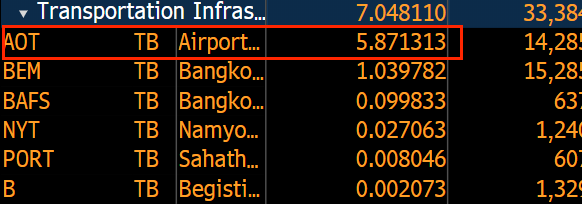

มุมมองอุตสาหกรรมโครงสร้างการขนส่งพื้นฐาน (7.30%)

ภาพแสดงสัดส่วนบริษัทหลักของโครงสร้างการขนส่งพื้นฐานไทย

บริษัท โครงสร้างการขนส่งพื้นฐานของไทยที่มีสัดส่วนเป็นหลักที่เห็นได้ชัดเลย ก็คือ AOT (เราจะมาเจาะลึกกันในส่วนถัดไป) ซึ่งได้รับผลกระทบแบบตรง ๆ และค่อนข้างหนักหน่วงจากวิกฤติในครั้งนี้

อีกทั้งล่าสุดเองมาตรการห้ามอากาศยานต่างประเทศเดินทางสู่ประเทศไทยเพื่อควบคุมโรคระบาดได้ขยายเวลาออกไปถึง 30 มิถุนายน ดังนั้นในตอนนี้สิ่งที่สำคัญที่สุดอาจจะเป็นการตรวจสอบ Balance sheet ว่าบริษัท มีสัดส่วนหนี้สินที่เหมาะสมพอที่จะยืนต่อไปในอนาคตหรือไม่ หลังรายได้อาจลดหดหายลงไป

อย่างที่กล่าวไว้ข้างต้นเกี่ยวกับมุมมองสถานการณ์โควิด-19 ธุรกิจการบินนั้นยังอยู่ในสถานการณ์ที่คลุมเครือ เพราะ หลาย ๆ ประเทศอาจยังกังวลเรื่องโรคระบาดจากชาวต่างชาติในอนาคต

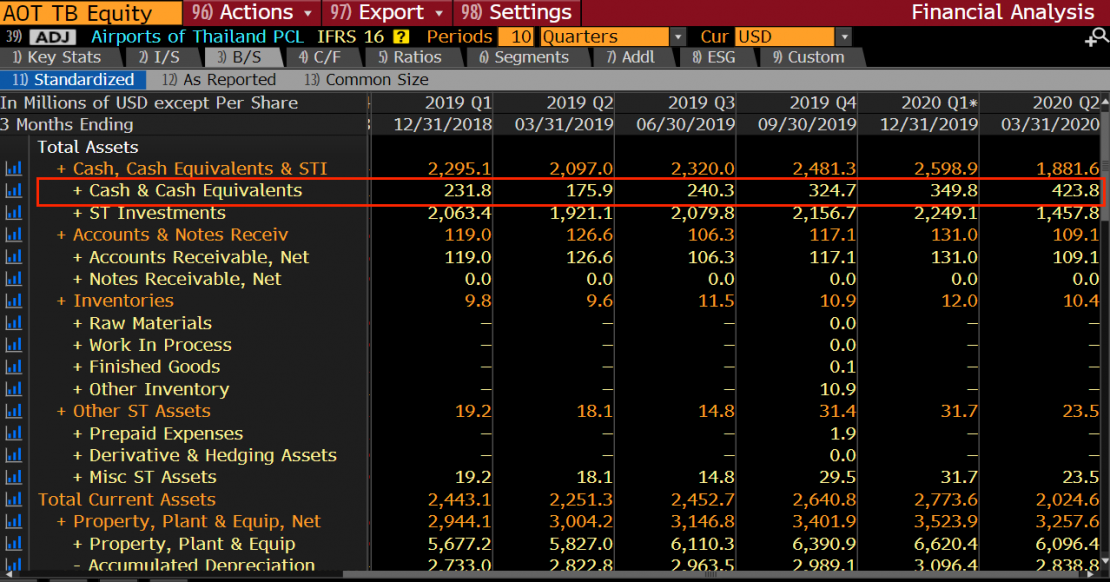

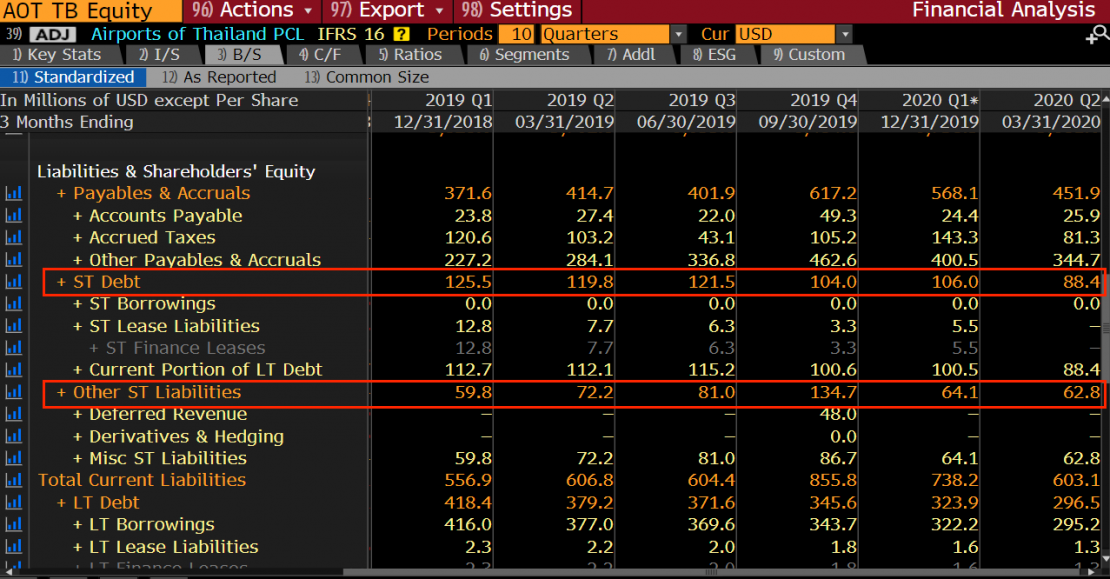

ลงลึก Balance Sheet ของ AOT

ภาพแสดง Balance Sheet ของ AOT ในส่วนของ Assets

ภาพแสดง Balance Sheet ของ AOT ในส่วนของหนี้สิน

ในส่วนของหนี้สินระยะสั้นเทียบกับเงินสดนั้น ถือว่าอยู่ในระดับที่ดีมาก ๆ โดย AOT มีหนี้สินระยะสั้นเพียง 151.20 ล้านดอลลาร์ เทียบกับเงินสดที่ 423.80 ล้านดอลลาร์ หรือคิดเป็นเพียงราว ๆ 35.68% เพียงเท่านั้น เรียกได้ว่าในระยะอันสั้นใน 1 ปี AOT ก็ยังปลอดภัยจากเงื้อมมือของการล้มละลายอยู่

ดังนั้นการที่ AOT จะล้มลงในระยะเวลาอันใกล้ก็คงจะเป็นไปได้ยาก… แต่จะบอกว่ามันไม่มีโอกาสเกิดขึ้นเลย ผมก็คงจะโกหกผู้อ่านทุกท่าน ดังนั้นผมจึงขอแจกแจงความไม่แน่นอนในส่วนนี้ไว้ด้วยครับ

ภาคการท่องเที่ยวมีความเป็นไปได้สูงที่จะได้รับการเยียวยาว หากล้มลงและมีแผล

คงไม่มีใครปฏิเสธว่าภาคการท่องเที่ยวของไทยเรานั้นมีความสำคัญต่อประเทศเป็นอย่างมาก และธุรกิจการบินก็มีส่วนเกี่ยวเนื่องที่สำคัญในการรองรับนักท่องเที่ยวจากที่ต่าง ๆ ไม่ต่างอะไรกับรากหลักของต้นไม้ ดังนั้นหากในระยะยาวเกิดปัญหา จึงมีความเป็นไปได้ที่จะมีมาตรการต่าง ๆ ออกมาสนับสนุนเข้าช่วย

แต่ถ้าว่ากันตามตรงในส่วนของรายได้แล้ว ในช่วงนี้อาจจะไม่เติบโตและคาดการณ์ได้ค่อนข้างยาก เนื่องจากหลาย ๆ ประเทศยังกังวลเรื่องการระบาดจากชาวต่างชาติ

สรุปมุมมอง

โดยรวมมองว่ารายได้อาจยังยํ่าแย่ แต่ไม่ล้มละลายส่งผล “เชิงลบ” ต่อดัชนี เนื่องจากรายได้ที่หดหาย

มุมมองอุตสาหกรรมอสังหาริมทรัพย์ (5.36%)

ด้วยแรงกดดันจากภาวะเงินฝืดตามที่ได้กล่าวไว้ในส่วนของกลุ่มธนาคาร รวมถึงแรงกดดันจากค่าเงินบาท จึงอาจทำให้ทาง กนง. มีการลดดอกเบี้ยเพิ่มเติมในอนาคต จึงอาจส่งผลให้สินทรัพย์ประเภทอสังหาริมทรัพย์ (Real Estate) เติบโตมากขึ้น

อีกทั้งยังมีปัจจัยสนับสนุนจากการผ่อนคลายมาตรการ Lockdown ที่อาจทำให้ ห้างสรรพสินค้า อาคารสำนักงาน หรือ แม้แต่โกดังสินค้ากลับมามีบทบาทมากขึ้น จากภาคเศรษฐกิจที่กลับมาดำเนินการได้ดังเดิม

ดังนั้นมุมมองในส่วนของ Real Estate จึงมองเป็นเชิงบวก เพราะ มีแรงหนุนจากทั้งการปลดมาตรการ Lockdown รวมถึงการลดดอกเบี้ยของ กนง. ที่มีความเป็นไปได้สูงที่จะเกิดขึ้นในอนาคต จากเหตุผลที่ผมได้กล่าวไว้ก่อนหน้า

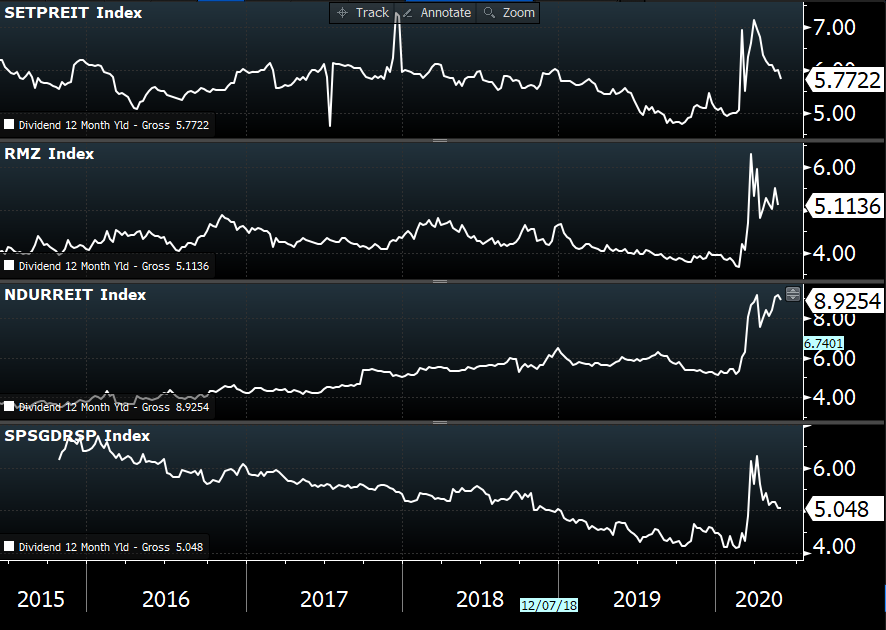

เทียบอัตราเงินปันผลตอบแทน (Dividend yield) ของ REITs (อสังหาริมทรัพย์เพื่อการลงทุน) ในไทยเทียบกับภูมิภาคอื่น

ภาพแสดงอัตราเงินปันผลตอบแทน (Dividend yield) ของ REITs ในภูมิภาคต่าง ๆ (วันที่ 26 พฤษภาคม 2020)

*SETPREIT = REITs ไทย, RMZ = REITs สหรัฐฯ, NDURREIT = REITs ยุโรป, และ SPSGDRSP = REITs สิงคโปร์

จากภาพจะเห็นได้ว่าในส่วนของอัตราเงินปันผลตอบแทน (Dividend yield) นั้น REITs ไทยเองก็เรียกได้ว่าไม่แพ้ชาติใดในโลก อีกทั้งยังมีมาตรการลดดอกเบี้ย และการผ่อนคลาย Lockdown ที่ทำให้ธุรกิจต่าง ๆ กลับมาดำเนินการได้เข้ามาสนับสนุนอีก ดังนั้น ในอนาคตจึงมีความเป็นไปได้สูงที่เงินลงทุนจะไหลเข้า REITs ไทยก่อนที่อื่น ๆ

และหากเทียบกับ REITs ในยุโรปที่ Dividend yield สูงลิบตานั้นไทยเองยังเหลือมาตรการและปัจจัยสนับสนุนที่อาจมีมากกว่ายุโรป จากการที่ยุโรปนั้นดอกเบี้ยเหลือน้อยนิดเพียง 0% และเหลือมาตรการอย่างการอัดฉีดเงินกระตุ้นเศรษฐกิจเพียงเท่านั้น กลับกันกับไทยที่ยังเหลือดอกเบี้ยอีก 0.50% และมีความเป็นไปได้สูงในอนาคตที่จะลดลงมา จากแรงกดดันในด้านค่าเงินและเงินเฟ้อ

สรุปมุมมอง

โดยรวมมองเป็น “เชิงบวก”

มุมมองอุตสาหกรรมโรงแรม (2.74%)

ผมมองว่าทุกคนค่อนข้างกังวลในส่วนนี้ แต่หากเราลองมองในความเป็นจริงแล้ว ในส่วนของอุตสาหกรรมโรงแรม มีสัดส่วนไม่มากอย่างที่หลาย ๆ คนคิดกัน ในดัชนี SET Index ของไทยเรา ดังนั้นปัญหาเรื่องการนักท่องเที่ยวหดหาย และการเดินทางลดลงคงจะเรียกได้ว่าตัดออกไปได้ก็คงจะไม่ผิดนัก ส่วนอนาคตของอุตสาหกรรมนี้คงออกมาในเชิงกลาง ๆ เพราะ การท่องเที่ยวในประเทศคงเริ่มกลับมาได้บ้าง แต่ยังติดปัญหาตรงนักท่องเที่ยวชาวต่างชาติ ผมขอไม่ลงลึกรายละเอียดในส่วนนี้เนื่องจากไม่มีผลต่อดัชนีมากนัก

สรุปมุมมอง

จะกลับมาได้จากการท่องเที่ยวภายในประเทศ ให้มุมมองเป็นปานกลาง แต่ไม่ได้มีผลต่อดัชนีมากนัก เพราะ มีสัดส่วนที่น้อย

มุมมองเชิงเทคนิคอล

ภาพแสดงการเคลื่อนไหวของดัชนี SET Index ที่มีลักษณะสัมพันธ์ซึ่งกันและกันกับดัชนี Dow Jones (วันที่ 8 มิถุนายน 2020)

ในเชิงเทคนิคอลแล้วหากสินทรัพย์ได้เคลื่อนที่ในลักษณะที่สัมพันธ์ซึ่งกันและกันเราสามารถนำมาวิเคราะห์คู่กันได้เพื่อดูตัวที่สัญญาณชัดเจนกว่า ในที่นี่ผมจะขอให้มุมมองทางเทคนิคของดัชนี Dow Jones ไว้ด้วยเนื่องด้วยการให้สัญญาณที่ชัดเจนกว่า

Dow Jones

ภาพแสดงราคาดัชนี Dow Jones (วันที่ 28 พฤษภาคม 2020)

จากภาพที่ผมมองว่าเมื่อวันที่ 28 พฤษภาคม 2020 ว่าดัชนี Dow Jones อยู่ในแนวโน้มขาขึ้นรวมถึงมีการก่อตัวพักของราคาเล็ก ๆ ก่อนจะมีการ Breakout (สัญญาณยืนยันการไปต่อของราคา) ซึ่ง ณ ปัจจุบันราคาก็ได้พุ่งขึ้นไปต่อเกินแท่ง Breakout ในวันศุกร์ที่ผ่านมา และมีความเป็นไปได้สูงว่าอาจทำจุดสูงสุดใหม่ (New High) ได้ในอนาคต ซึ่งหากดัชนี Dow Jones มีแนวโน้มที่ราคาจะไปต่อ ทาง SET Index ก็มีแนวโน้มเช่นเดียวกันจากการเคลื่อนที่ของราคาที่สัมพันธ์กัน

ในส่วนต่อไปจะมีการให้มุมมองทางเทคนิคของดัขนี SET Index เช่นเดียวกันถึงแม้สัญญาณอาจจะไม่ชัดเจนเท่ากับดัชนี Dow Jones แต่ก็พอมีนัยยะพอสมควร…

SET Index

ภาพแสดงราคาดัชนี SET Index (วันที่ 8 มิถุนายน 2020)

ในส่วนของดัชนี SET Index นั้นราคายังเรียกได้ว่ายืนหยัดได้ไหวอยู่จากเส้น Moving average 200 วัน อีกทั้งยังเป็นจุดเดียวกับแนวรับของเครื่องมืออย่าง Fibonacci retracement ที่ระดับ 0.50 พอดิบพอดี จึงอาจแสดงถึงว่า ดัชนี SET Index ยังอยู่ในแนวโน้มขาขึ้น อีกสิ่งหนึ่งที่ขาดไม่ได้และต้องจับตามองก็คือ RSI (เครื่องมือใช้วัดว่าราคาพุ่งสูงเกินไปหรือลงมากเกินไป หรือไม่) ซึ่ง ณ ตอนนี้ตัว RSI เองก็ยังอยู่ในระดับกลาง ๆ จึงถือได้ว่าหากเข้าซื้อตอนนี้ ก็ยังอยู่ในจุดที่ได้เปรียบพอแรงเข้าซื้อไม่ได้เว่อร์วังจนเกินไป โดยอาจมีการพักสั้น ๆ เล็กน้อย (Sideway) ไม่รุนแรง

แนวต้านถัดไปที่ SET Index จะไปทดสอบหลัก ๆ ก็คือราว ๆ 1,600 จุด ซึ่งเป็นฐานเก่า (เส้นตรงสีดำ) ของราคาขนาดใหญ่พอประมาณ (ยิ่งใหญ่ยิ่งมีความสำคัญในเชิงเทคนิคอล) ดังนั้นผมมองว่าตอนนี้จึงเป็นโอกาสที่เราจะเข้าสะสมก่อนดัชนีจะแตะ 1,600 จุด และอาจเกิดการพักตัวขึ้นมา

สรุปมุมมอง TMB50 (SET Index)

- อุตสาหกรรมพลังงาน เชิงบวก

- อุตสาหกรรมธนาคาร เชิงบวกระยะสั้น

- อุตสาหกรรมไฟฟ้าและพลังงาน เชิงบวกปานกลาง

- อุตสาหกรรมโครงสร้างการขนส่งพื้นฐาน เชิงลบ

- อุตสาหกรรมอสังหาริมทรัพย์ เชิงบวก

- มุมมองทางเทคนิคอล เชิงบวกระยะสั้น-กลาง

ดังนั้นหากสรุปมุมมองจากอุตสาหกรรมต่าง ๆ ข้างต้น หุ้นไทยในตอนนี้อาจจะเรียกได้ว่าอยู่ในจุด ที่โดยรวมแล้วเป็นเชิงบวก โดยอาจมีปัจจัยลบอย่างอุตสาหกรรมโครงสร้างการขนส่งพื้นฐาน แต่ก็เป็นเพียงส่วนหนึ่งเท่านั้น ดังนั้นการเข้าซื้อในช่วงนี้ก็ยังถือว่าเข้าซื้อได้ ซึ่งหากประกอบกับสัญญาณทางเทคนิคแล้วดัชนี SET Index อาจจะพักตัวที่แนวต้านราว ๆ 1,600 จุดอีกครั้ง เพราะฉะนั้นตอนนี้จึงอาจเป็นโอกาสเหมาะที่จะเข้าซื้อ ก่อนจะเข้าสะสมอีกทีตอนที่ราคาพักตัวตอนแตะ 1,600 จุด

หลาย ๆ คนอาจจะตีความหุ้นไทยไปในเชิงลบ แต่แท้จริงแล้วหุ้นไทยเราอาจกำลังค่อย ๆ ฟื้นตัวตามภูมิภาคอื่น ๆ อยู่ก็เป็นได้

ขอให้ทุกคนโชคดีครับ

Mr. Serotonin

References

https://www.bot.or.th/Thai/MonetaryPolicy/MonetPolicyKnowledge/Pages/Target.aspx

https://www.investing.com/economic-calendar/unemployment-rate-300

https://www.investing.com/economic-calendar/initial-jobless-claims-294

https://oec.world/en/profile/country/tha/

https://tradingeconomics.com/china/manufacturing-pmi

https://tradingeconomics.com/china/services-pmi

Jessada Sookdhis

Investment Analyst (IA)

ตรวจทานบทความ

คำเตือน

ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ข้อมูลและการคาดการณ์ที่ปรากฏในบทความนี้จัดทำขึ้นจากแหล่งข้อมูลในอดีตร่วมกับการวิเคราะห์ปัจจัยพื้นฐาน แต่ทั้งนี้ไม่อาจรับรองความสมบูรณ์แท้จริงและความแม่นยำของการวิเคราะห์ข้อมูลในอนาคตได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์จัดการกองทุน ทหารไทย จำกัด และ บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT”