สรุป LIVE กลับมาอีกครั้ง วันนี้ได้ คุณ บดินทร์ พุทธอินทร์ ผู้จัดการฝ่ายกลยุทธ์การลงทุน TMBAM Eastspring มาให้มุมมองที่แตกต่างและน่าสนใจเป็นอย่างมากครับ อย่างการที่วิกฤติครั้งนี้จะจบลงได้อย่างรวดเร็ว รวมถึงกองทุนแนะนำที่น่าสนใจไม่แพ้กันในด้านของผลตอบแทนจาก TMB จะเป็นอย่างไรนั้นติดตามกันได้เลยครับ!

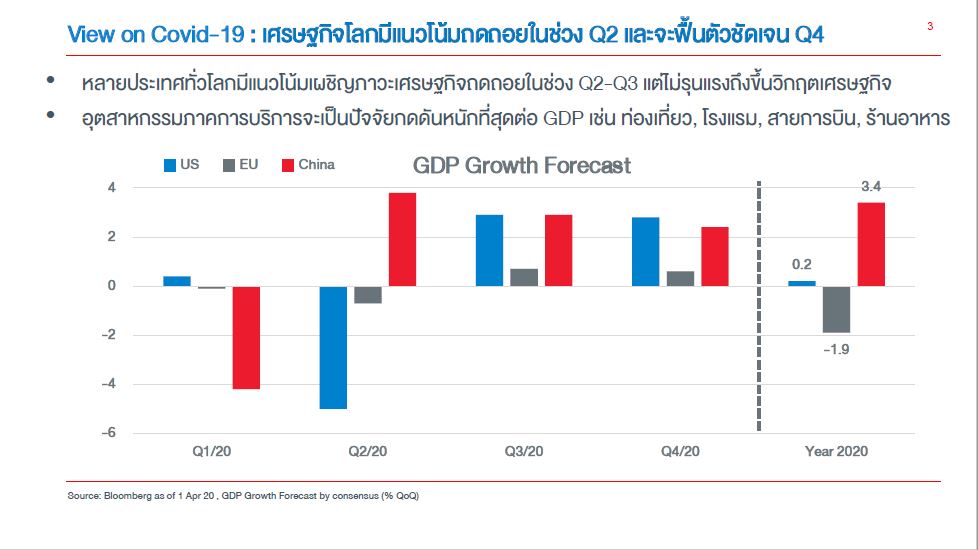

GDP จะเป็นเช่นไร?

ผลกระทบจากโควิด-19 ของไตรมาสที่ 1 อาจจะยังไม่ชัดเจน เพราะ การ lockdown อย่างจริงจังนั้นเพิ่งเริ่มในช่วงท้ายของไตรมาสที่ 1 เพียงเท่านั้น ดังนั้นผลกระทบเชิงลบในหลายๆประเทศอาจจะไปชัดเจนตอนไตรมาส 2 แต่กลับกันแล้วในไตรมาสที่ 2 จีนน่าจะเป็นประเทศที่สามารถฟื้นตัวได้ก่อนคนอื่น (สถานการณ์การติดเชื้อควบคุมได้ไว) ดังนั้นโดยรวมแล้วช่วงฟื้นตัวจะอยู่ในช่วงไตรมาสที่ 3 และ ไตรมาสที่ 4

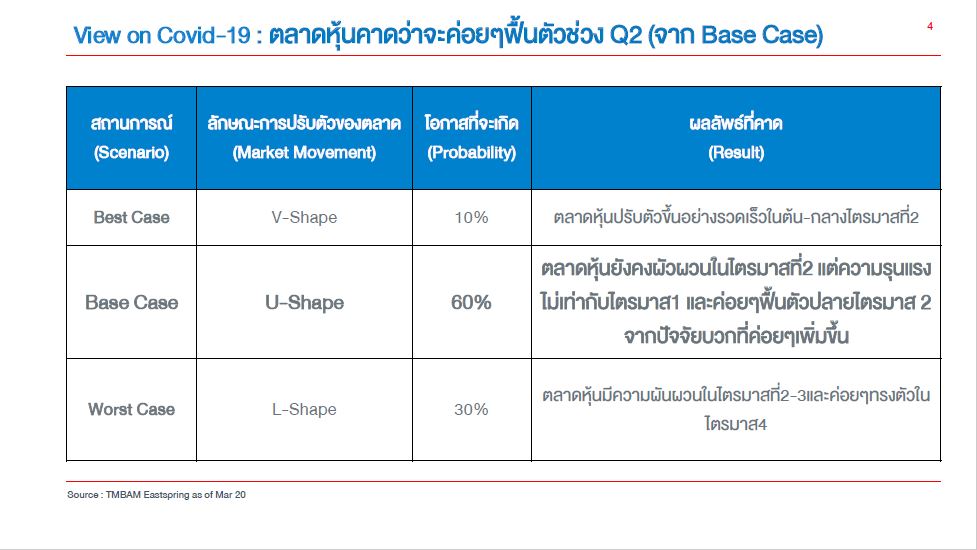

ตลาดหุ้นมีโอกาสฟื้นตัวในรูปแบบไหน?

การฟื้นตัวแบบ V-Shape (รวดเร็ว รุนแรง) นั้นมีโอกาสเป็นไปได้ยาก ซึ่งอาจจะเป็นเคสที่ตัวของวัคซีนรักษาออกมาได้ไว ส่วนการฟื้นตัวแบบ L-shape (ชะลอตัวลากยาว) มีโอกาสเป็นไปได้ เช่นกัน แต่อาจจะไม่เยอะมาก เพราะ มาตรการการเงินและการคลังของหลายๆประเทศออกมาได้รวดเร็วและรุนแรง

โดยรวมลักษณะการฟื้นตัวที่อาจเป็นไปได้จะอยู่ในรูปทรง U-shape (ค่อยๆฟื้นตัว) โดยมีลักษณะคือ ในไตรมาส 2 ตลาดอาจจะยังผันผวนอยู่แต่ไม่เท่ากับไตรมาส 1 และจะเริ่มฟื้นตัวเป็นเป็นในลักษณะ U-shape (ค่อยๆฟื้นตัว) ในไตรมาส 3 โดยที่ตลาดจะมีความเชื่อมั่นอย่างเต็มตัวในไตรมาส 4 ของปีนี้

ปัจจัยสนับสนุนการฟื้นตัวแบบ Shape of U (U-shape)

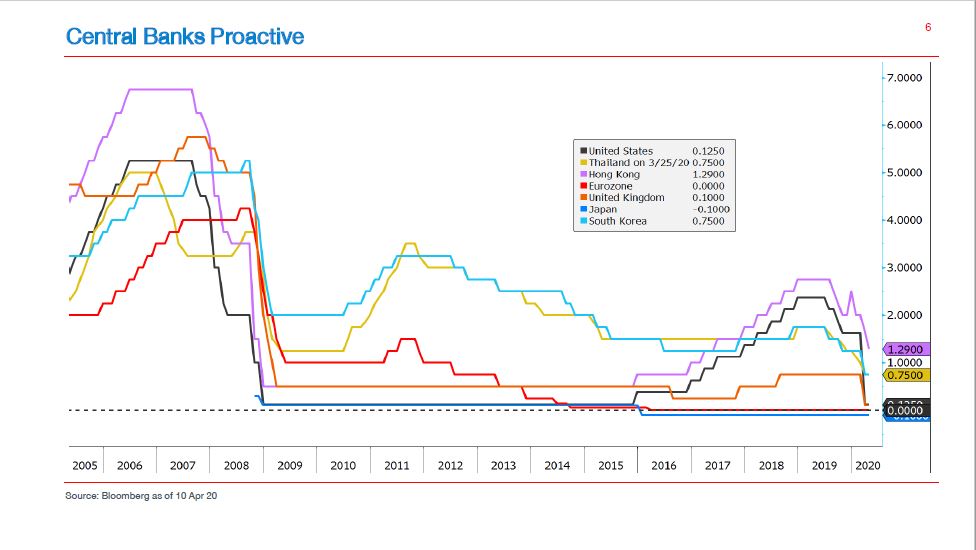

1) นโยบายการเงินแบบจัดเต็ม

โดยปกติทั่วไปนั้นเวลา Fed จะขึ้นดอกเบี้ยแต่ละทีก็ต้องดูเงินเฟ้อและตัวเลขเศรษฐกิจกันก่อนว่าสมควรขึ้นหรือไม่ แต่รอบนี้กลับไม่ใช่ เพราะ ทาง Fed นั้นออกมาตรการออกมาแบบปูเสื่อรอก่อนหน้า (Proactive) กลับกันกับช่วง 2008 ที่รอสถานการณ์วิกฤติเกิดแล้วจึงตอบสนอง (เชิง Reactive)

ดังนั้นถือว่าในรอบนี้ทาง Fed ออกตัวมาได้อย่างรวดเร็วทั้งการลดดอกเบี้ย ทำ QE + QE อีกรอบเป็นแบบ unlimited แถมเพิ่มเติมด้วยการเข้าซื้อตราสารหนี้ภาคเอกชนเพื่อช่วยเหลือโดยตรงแบบที่ไม่เคยทำมาก่อน รวมถึงมาตรการเข้าไปซื้อตราสารหนี้เกรดตํ่าในตลาดรอง

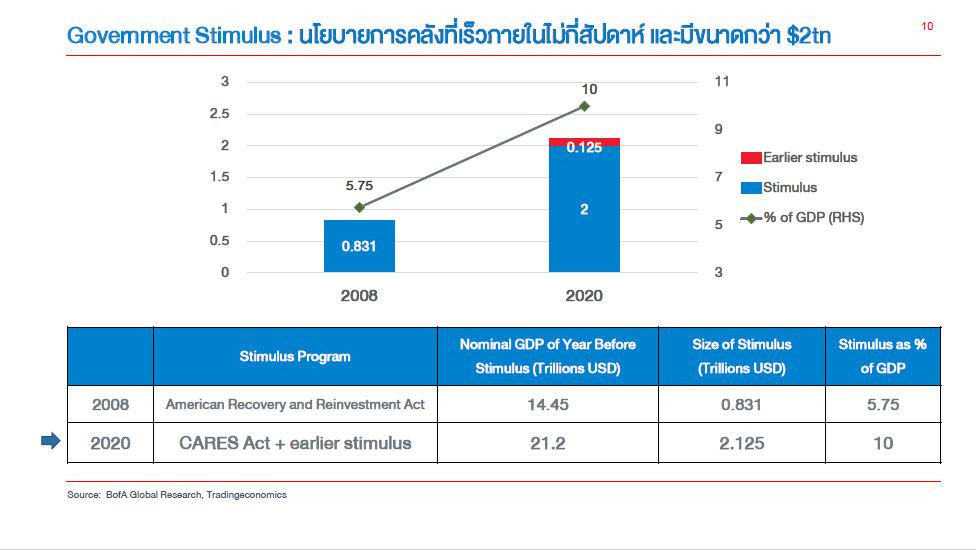

2) นโยบายการคลังที่เข้มข้นกว่าเดิม

หากย้อนกลับไปยังปี 2008 การทำนโยบายการคลังมีงบอยุ่ที่ประมาณ 5.74% ของ GDP ในขณะที่รอบปัจจุบันใช้มากถึง 10% ของ GDP และมีการทำก่อนวิกฤติจะเกิด

ซึ่งโดยรวมการอัดมาตรการการเงินและการคลังมีมากกว่าถึงราวๆ 2-3 เท่า

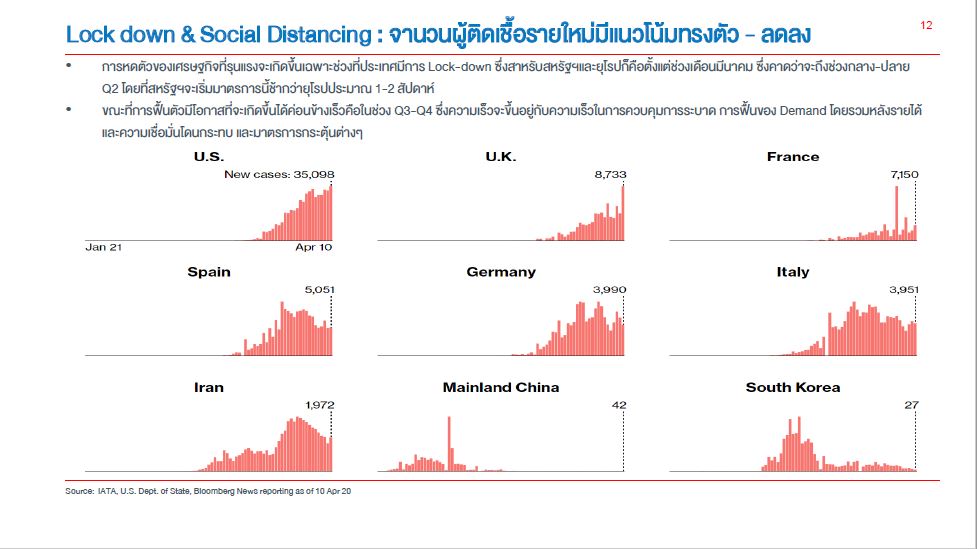

ยอดผู้ติดเชื้อในประเทศร้อนแรงเริ่มลดลง

หลังจากมีมาตรการการ lockdown ที่เข้มข้นเราเริ่มได้เห็นตัวเลขผู้ติดเชื้อที่ลดลง รวมถึงในประเทศที่เป็นประเด็นร้อนแรงอย่าง เยอรมัน สเปน และอิตาลี

ผลลัพธ์อาจกลับกันจากพื้นฐานที่แตกต่าง

ในวิกฤติปี 2008 ต้นตอหลักเกิดจากการเก็งกำไรในตัวของ MBS (ตราสารการเงินลงทุนในสินเชื่อที่อยู่อาศัย) แต่วิกฤติในครั้งนี้เกิดจากการหยุดชะงักของภาคเศรษฐกิจจึงทำให้รายได้ของผู้คนหดหายตามไปด้วย ซึ่งคุณ บดินทร์ มองว่าอาจเกิดการถดถอยแต่ยังไม่เลวร้ายถึงขั้นวิกฤติ เนื่องด้วยในปัจจุบันสถาบันการเงินต่างๆ มีความรัดกุมในการปล่อยสินเชื่อมากขึ้น รวมถึงมาตรการการเงินและการคลังที่ออกมาเยียวยาผลกระทบมากกว่าในเชิงของการช่วยฟื้นฟูจากวิกฤติ สังเกตจากดัชนีวัดความตื่นตระหนกหรือความกลัวอย่าง VIX index ที่เริ่มลดลง

ลงแรงลงเร็วอาจจบไว

นอกจากนั้นตลาดขาลงในรอบนี้ลงอย่างรุนแรงในระยะเวลาสั้นๆ ซึ่งอาจเกิดจากการขายอย่างตื่นตระหนก (Panic sell) โดยลงมา ที่ -33% ถึง -34% ใน 30 วันทำการ ต่างกับปี 2008 ที่ลดลงมา 50% และใช้เวลาถึง 350 วันทำการ

ความผันผวนที่ลดลง แสดงถึงความมั่นคงที่มากขึ้น

ในช่วงที่ผ่านมาความผันผวนของตลาดจะอยู่ที่ราวๆ +10% ถึง -10% ถือว่าค่อนข้างเร้าใจเลยทีเดียว แต่ล่าสุดเริ่มลดลงเหลือ +5% ถึง -5% ซึ่งแสดงถึงความมั่นคงที่มากขึ้น

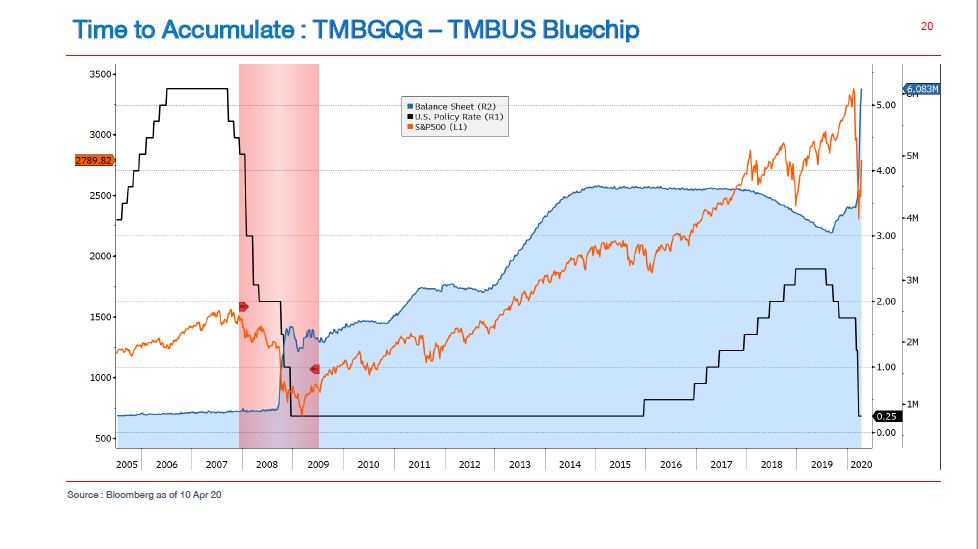

Balance Sheet กู้โลกกับ Drawdown

จากภาพจะสังเกตได้ว่าหลังจาก Fed มีการขยายในส่วนของ Balance sheet (ทำ QE) และลดดอกเบี้ยซึ่งตอบสนองออกมาไวกว่าปี 2008 Drawdown ในช่วงล่าสุดเริ่มแคบลง แสดงให้เห็นว่าการทำ QE อาจทำให้ Drawdown ในช่วงขาลงลดลง

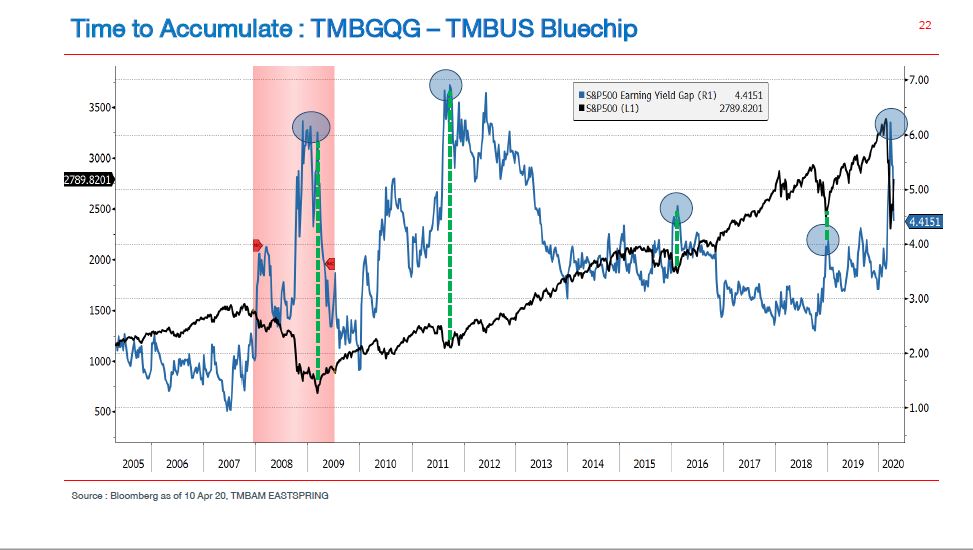

Earning Yield Gap หนึ่งในตัววัดจุดตํ่าสุดของตลาด

Earning yield gap (ส่วนกลับ P/E ลบด้วยอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวหรือการเทียบผลตอบแทนตลาดหุ้น ณ ปัจจุบันกับพันธบัตรรัฐบาล) โดยเมื่อ Earning yield gap แสดงขึ้นไปสูงในระดับหนึ่งตลาดหุ้นมักจะถึงจุดตํ่าสุด

สังเกตได้จากภาพในปี 2008-2009 ที่ดีดขึ้นไปถึง 6% และตลาดหุ้นถึงจุดตํ่าสุดพอดีหรือจะเป็นปี 2011 อย่างวิกฤติการเงินในยุโรปที่แตะ 6% กว่าๆ เช่นกัน ซึ่งสรุปโดยรวมในอดีตหากแตะที่ 6% จะหมายถึงการเกิดวิกฤติ แต่ตอนนี้ได้แตะที่ระดับนี้เรียบร้อยแล้วทั้งๆ ที่ยังไม่เกิดวิกฤติ แปลว่านักลงทุนอาจตีราคาในส่วนนี้ไปเป็นที่เรียบร้อยแล้ว

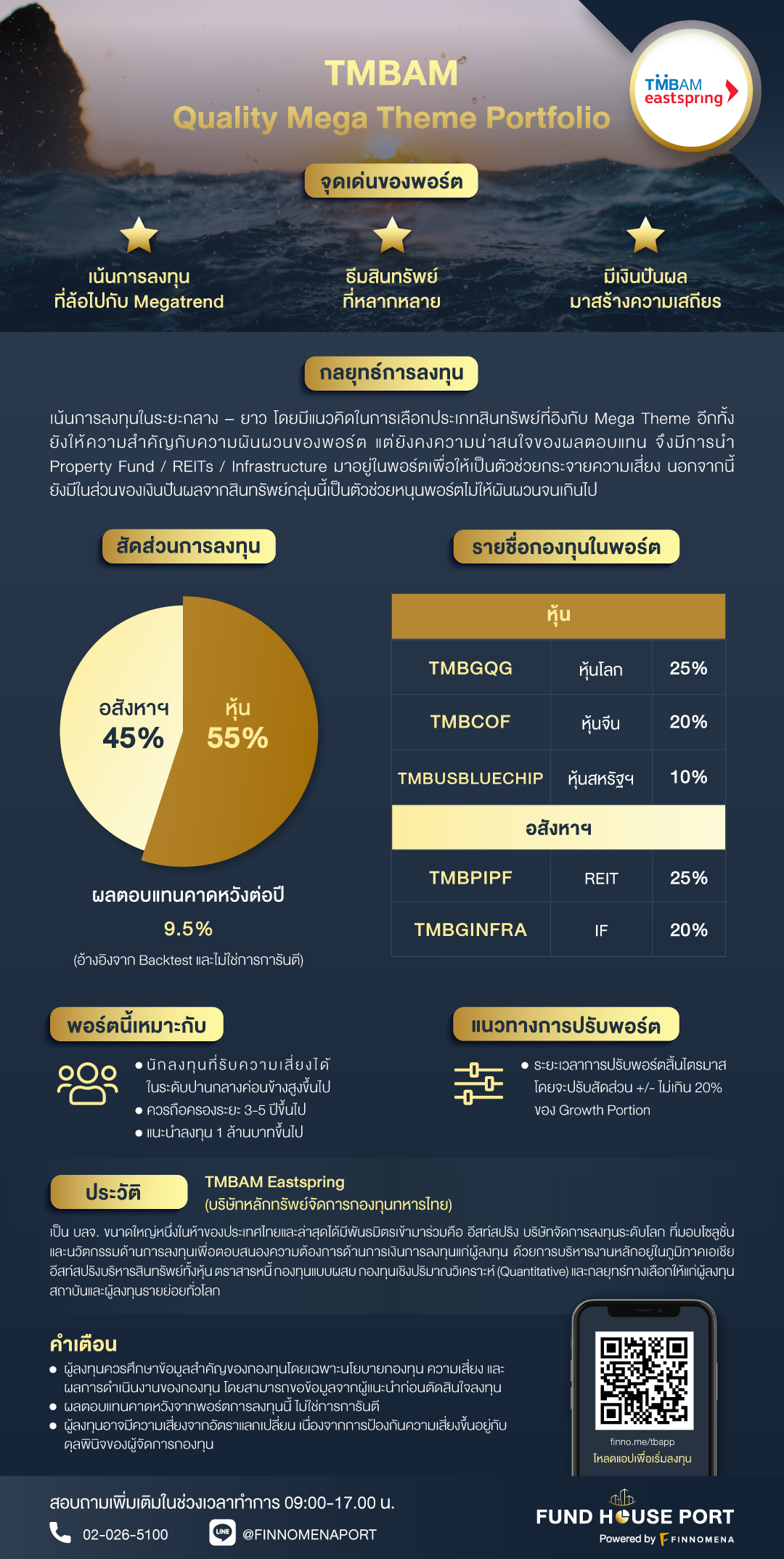

ธีมการลงทุนแนะนำ TMBAM Quality Mega Theme Portfolio

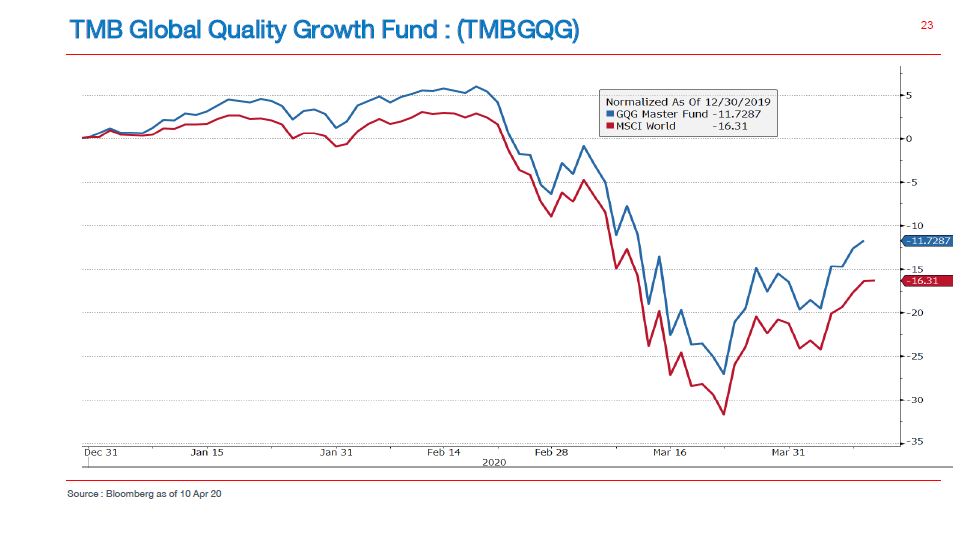

TMBGQG

ในช่วงขาลงผลตอบแทนติดลบน้อยกว่าตัว benchmark หลักอย่าง MSCI World ซึ่งช่วงที่ผ่านมา TMBGQG ติดลบที่ราวๆ 10% เท่านั้นหากเทียบกับดัชนี MSCI World ที่ติดลบถึง -16%

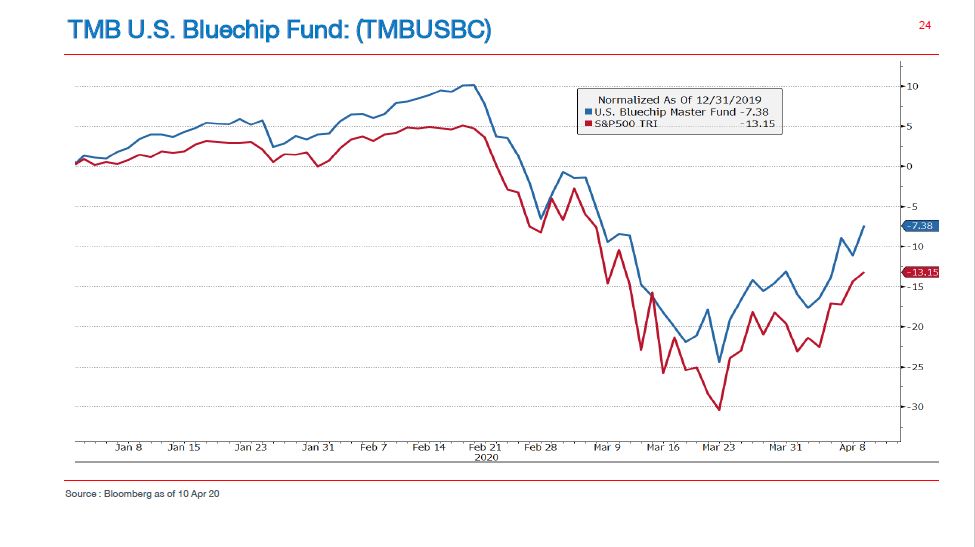

TMBUSBLUECHIP

ในส่วนของ TMBUSBLUECHIP ที่ลงทุนในหุ้น Bluechip (หุ้นใหญ่) ก็มีผลของค่า drawdown ที่เหนือกว่าค่าเฉลี่ยเช่นเดียวกัน สังเกตได้จากภาพที่ -7% เทียบกับตัว Benchmark ที่ -11%

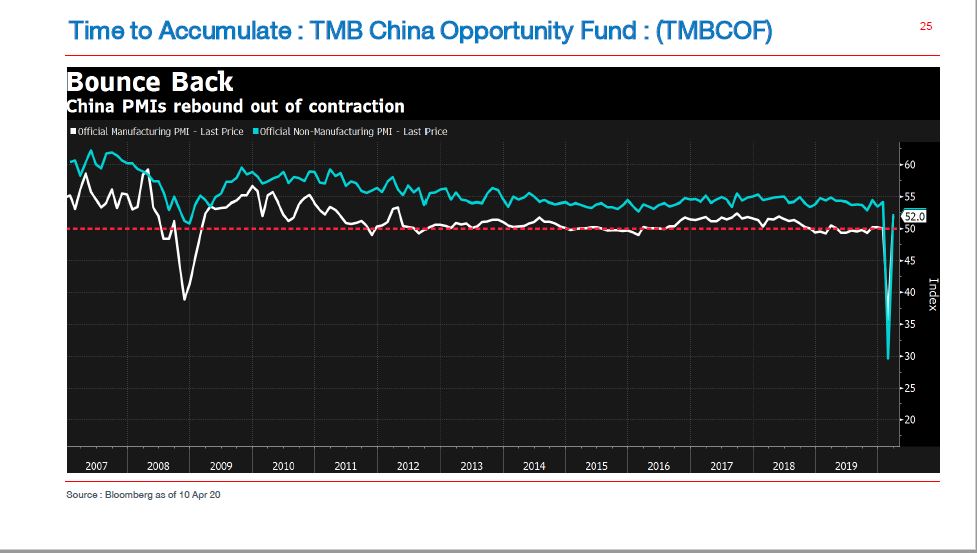

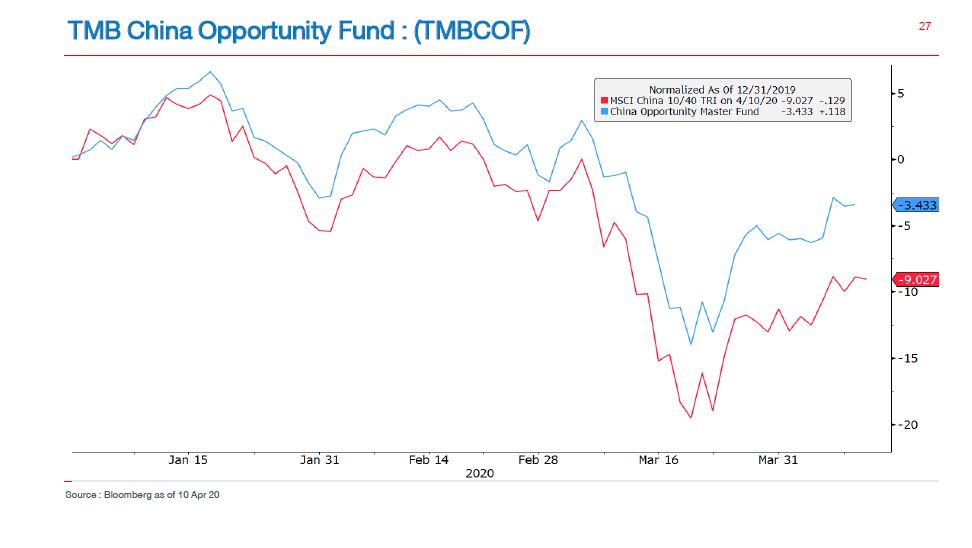

TMBCOF

จีนมีสัญญาณเชิงบวกที่เห็นได้ชัดอย่าง PMI ที่เริ่ม rebound ร้อนแรงซึ่งแสดงให้เห็นว่ากิจกรรมทางเศรษฐกิจของจีนเริ่มกลับมา

รวมถึง drawdown ที่ติดลบที่ -3% ซึ่งทำได้ดีกว่าค่าเฉลี่ยที่ 9% จึงถือว่ากองทุนนี้มีความน่าสนใจเช่นเดียวกันครับ

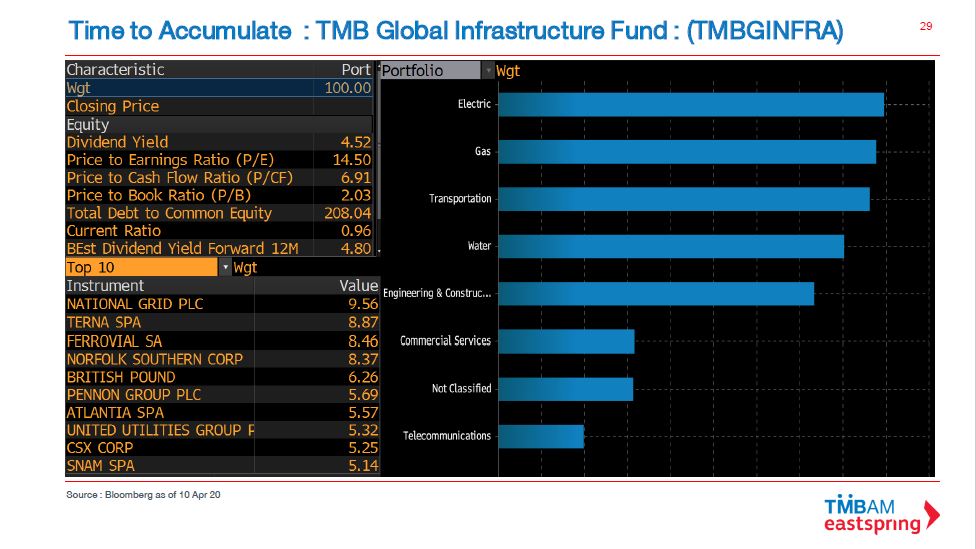

TMBGINFRA

ตัวนี้ลงทุนในโครงสร้างพื้นฐานต่างๆทั่วโลก โดยปัจจุบันติดลบที่ -15% หากเทียบกับ benchmark -9% อย่างไรก็ตามในตัวกองทุนเองมีการลงทุนในยุโรปเยอะ ซึ่งทางคุณ บดินทร์ มองว่า การล่า yield ในยุโรปจะกลับมาจาก yield ปัจจุบัน 4.8% ซึ่งถือว่าเยอะมากๆ หากเทียบกับ bond yield ของยุโรปที่ติดลบจากดอกเบี้ยนโยบายแบบติดลบ รวมถึงตัวโครงสร้างพื้นฐานที่ลงทุนนั้นค่อนข้างมีความผูกขาดซะส่วนใหญ่ จึงทำให้มีความั่นคง

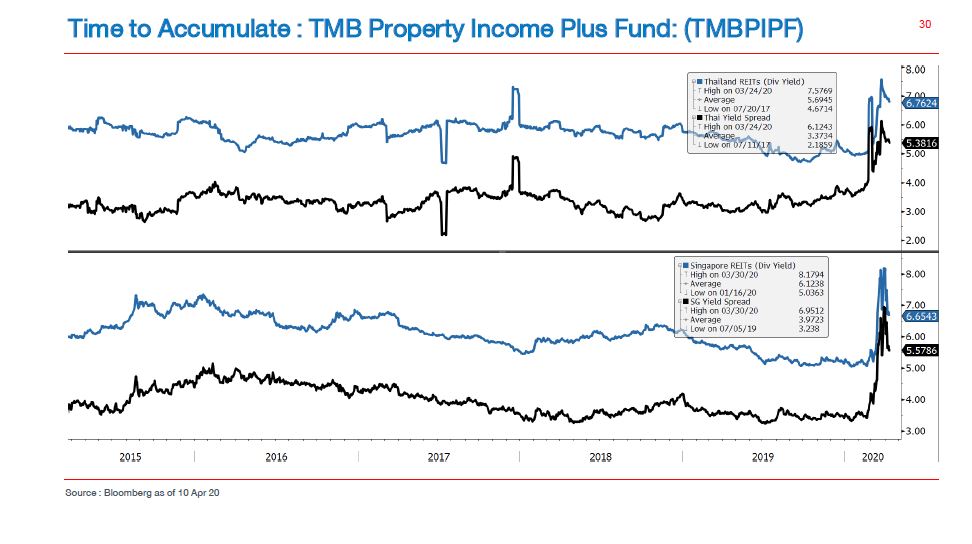

TMBPIPF

ลงทุนใน REITs ไทยและสิงคโปร์ โดยเป็นในออฟฟิศ ห้างสรรพสินค้า คลังสินค้า รวมถึงโรงแรมที่ถึงแม้จะได้รับผลกระทบหนักแต่มีสัดส่วนที่น้อย รวมถึงมุมมองเพิ่มเติมว่าเทรนด์ห้างสรรพสินค้าในไทยจะไม่หายไปจากสภาวะอากาศรวมถึงการใช้ชีวิตของคนไทย อย่างเช่น การอยู่การเป็นครอบครัว และรอซึ่งกันและกันอย่างอบอุ่นก็อาจทำให้ห้างสรรพสินค้ายังเป็นตัวเลือกสำคัญในการใช้ชีวิตของคนไทยต่อไป

สรุปหัวใจหลักของ LIVE ในวันนี้

1) เศรษฐกิจอาจฟื้นตัวได้ไวมากกว่าในอดีต

2) เชื่อว่ารอบนี้เป็น recession ที่ฟื้นตัวได้ไว และอยู่กับเราไม่นาน จากมาตรการกระตุ้นจากการเงินและการคลังที่รวดเร็วและรุนแรง

3) มองว่าช่วงเวลานี้เป็นช่วงเวลาแห่งการเก็บสะสมและ DCA

สำหรับใครที่สนใจอยากเสาะหาและเติบโตไปกับ MEGATREND ทั่วโลก ด้วย TMBAM QUALITY MEGA THEME PORTFOLIO

สามารถดูรายละเอียดเพิ่มเติมเกี่ยวกับพอร์ตนี้ได้ที่ https://www.finnomena.com/tmbam/port-tmbam/