ติดตามเราผ่านไลน์

@Finnomena

เจ็บปวดกันมาเท่าไรแล้วกับคำว่าชาตินิยม เราลองมานิยมชาติบนความสมเหตุสมผลน่าจะดีกว่า เพราะ ตลาดทุนและสินทรัพย์ต่าง ๆ แท้จริงแล้วถ้าว่ากันตามตรงก็ไม่ได้สนใจว่าคุณจะคิดอย่างไร เป็นคนดีหรือไม่ มีศีลธรรมมากแค่ไหน

ในวันนี้ผมจึงขอพาทุกคนมาทำความรู้จักกับอคติตัวหนึ่งที่อาจจะกำลังฆ่าผลตอบแทนพอร์ตการลงทุนของคุณให้ตายลงอย่างช้า ๆ อย่าง “Home Bias” กันครับ

Home Bias คืออะไร? น่ากลัวแค่ไหน

Home Bias คือ แนวโน้มที่ทางนักลงทุนอย่างเรา ๆ จะเลือกลงทุนในหุ้นของชาติตนเองเป็นส่วนใหญ่ และไม่เลือกที่จะกระจายการลงทุนไปยังภูมิภาคอื่น ๆ ตัวอย่างที่เห็นได้ง่าย ๆ ก็เช่น “เราไม่ลงทุนในอเมริกาหรอก เพราะอเมริกานี่นะ เอาแต่ไปหาผลประโยชน์จากชาติอื่น ๆ เป็นพวกอีแร้ง” หรือ “ไม่ลงทุนในจีนหรอก จีนเป็นต้นเหตุที่ทำให้เกิดไวรัสโคโรน่าจนโลกของเราต้องเดือดร้อน อีกทั้งมาทำเป็นช่วยชาติอื่น ๆ ที่ด้อยกว่าตนเองแต่ก็หวังผลประโยชน์ทั้งนั้น”

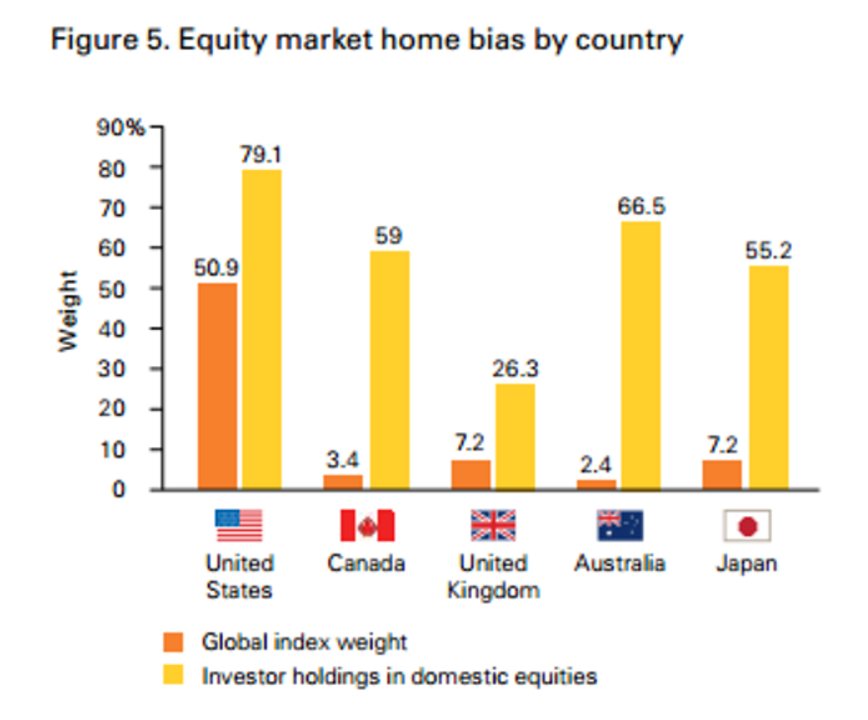

จากภาพข้างต้นงานวิจัยจาก Vanguard ชี้ให้เห็นว่าคนในประเทศนั้น ๆ จะเลือกลงทุนในประเทศตนเองมากกว่าค่าเฉลี่ยหุ้นโลกตามปกติ ที่มา: seekingalpha.com วันที่: 29 กรกฎาคม 2016

หรือหากจะให้หยิบยกอีกตัวอย่างหนึ่งก็คงจะเป็นเวลาเราเชียร์ฟุตบอลซึ่งแน่นอนเราจะต้องเชียร์ทีมชาติตนเองอยู่แล้ว แต่มันจะดีกว่าไหมถ้าเราเอานักเตะที่มีความสามารถจากหลากหลายชาติมาประกอบกันเป็นส่วนผสมให้ลงตัว และสร้างทีมให้แข็งแกร่งยิ่งขึ้น เช่น ถ้าเราใช้นักเตะนอร์เวย์ล้วนมาสู้กันในลีคทีมคงแข็งแกร่งประมาณหนึ่ง แต่จะดีกว่าไหมหากเรานำ Erling Haaland มารวมกับนักเตะชาติอื่น ๆ เพื่อฟอร์มทีมที่แข็งแกร่งยิ่งขึ้น

สุดท้ายแล้วประเด็นก็คือ ผลลัพธ์หรือตัวเลข หากว่ากันตามตรงก็คงไม่ได้มานั่งแคร์เรื่องความถูกต้องหรือศีลธรรมกันครับ

ผลตอบแทนย้อนหลังกำลังสะท้อนว่า คนอาจไม่ได้ให้มูลค่าการลงทุนในบ้านเรามากนัก

ภาพแสดงผลตอบแทนย้อนหลังดัชนีหุ้นสหรัฐฯ MSCI USA Index (เส้นสีขาว), ดัชนีหุ้นจีน MSCI China Index (เส้นสีน้ำเงิน), ดัชนีหุ้นยุโรป (เส้นสีม่วง), และดัชนีหุ้นไทย (เส้นสีส้ม) ที่มา: Bloomberg วันที่: 20 สิงหาคม 2021

จากภาพข้างต้นเราจะสังเกตได้ว่าที่ผ่านมาเราคงปฏิเสธไม่ได้ว่าหุ้นต่างประเทศให้ผลตอบแทนที่สูงกว่าหุ้นของบ้านเราค่อนข้างมาก ซึ่งบางคนก็อาจจะบอกว่า ผลตอบแทนไม่ได้การันตีถึงความเป็นไปได้ในอนาคตหรอก ซึ่งมันก็จริงครับ แต่หากคิดอีกมุมหนึ่งว่า ถ้าตลาดกำลังให้อนาคตที่สดใสมากกว่าที่เราเป็นอยู่ในที่อื่น ๆ ไปแล้วล่ะ เราจะเสียโอกาสกันไหม?

และหากมาว่ากันถึงในแง่ของกำไร การประมาณการของนักวิเคราะห์จาก Bloomberg ก็แสดงให้เห็นว่าดัชนีหุ้นบ้านเรานั้นมีกำไรที่ค่อนข้างตึงตัว ในขณะที่ราคาก็แซงหน้าพื้นฐานไปแล้ว และยังไม่ได้มาไกลอีกต่างหากหากเทียบกับที่อื่น ๆ สะท้อนให้เห็นว่าเราอาจจะมาได้แค่นี้จริง ๆ

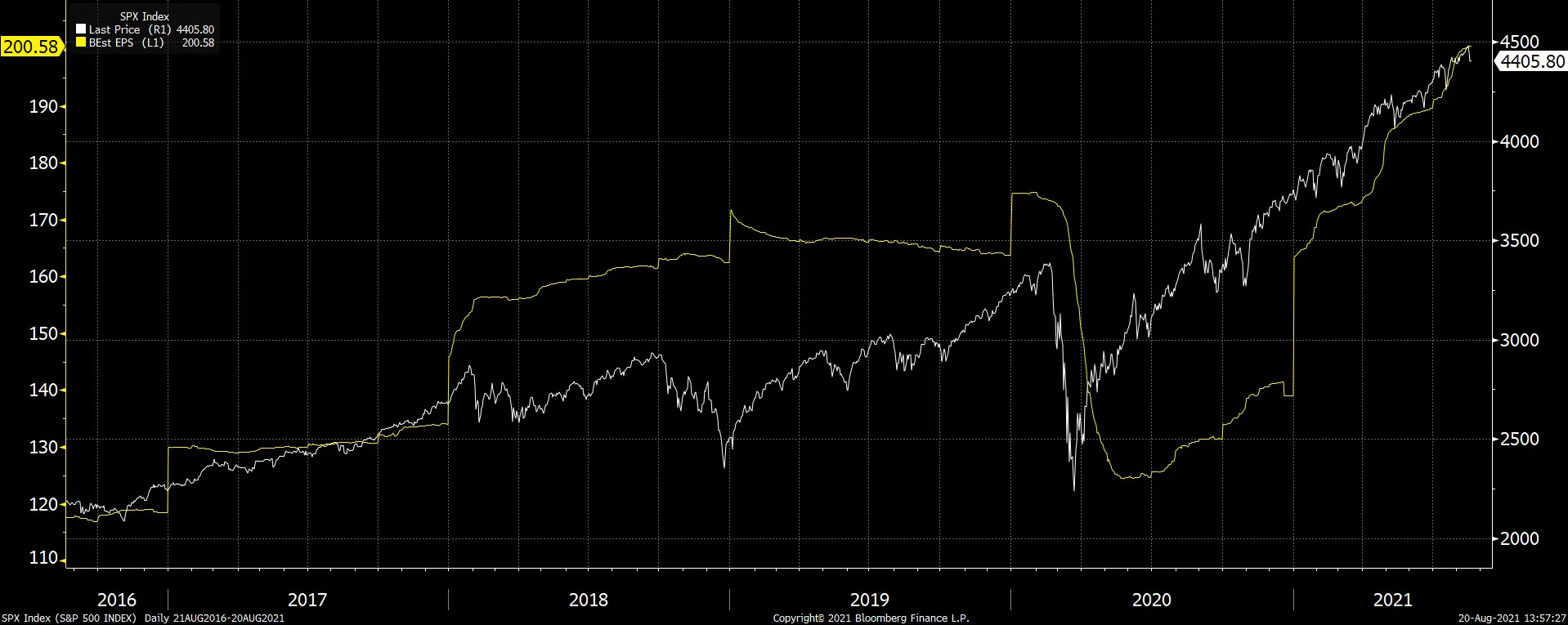

ดัชนี S&P 500 นี่อาจจะเรียกได้ว่าราคาฟื้นแบบ V-shape ที่แท้จริง อีกทั้งยังมีการคาดการณ์กำไรที่ตามมาติด ๆ

ภาพแสดงการคาดการณ์กำไร (เส้นสีเหลือง) เทียบกับราคาดัชนี S&P 500 ที่มา: Bloomberg วันที่: 20 สิงหาคม 2021

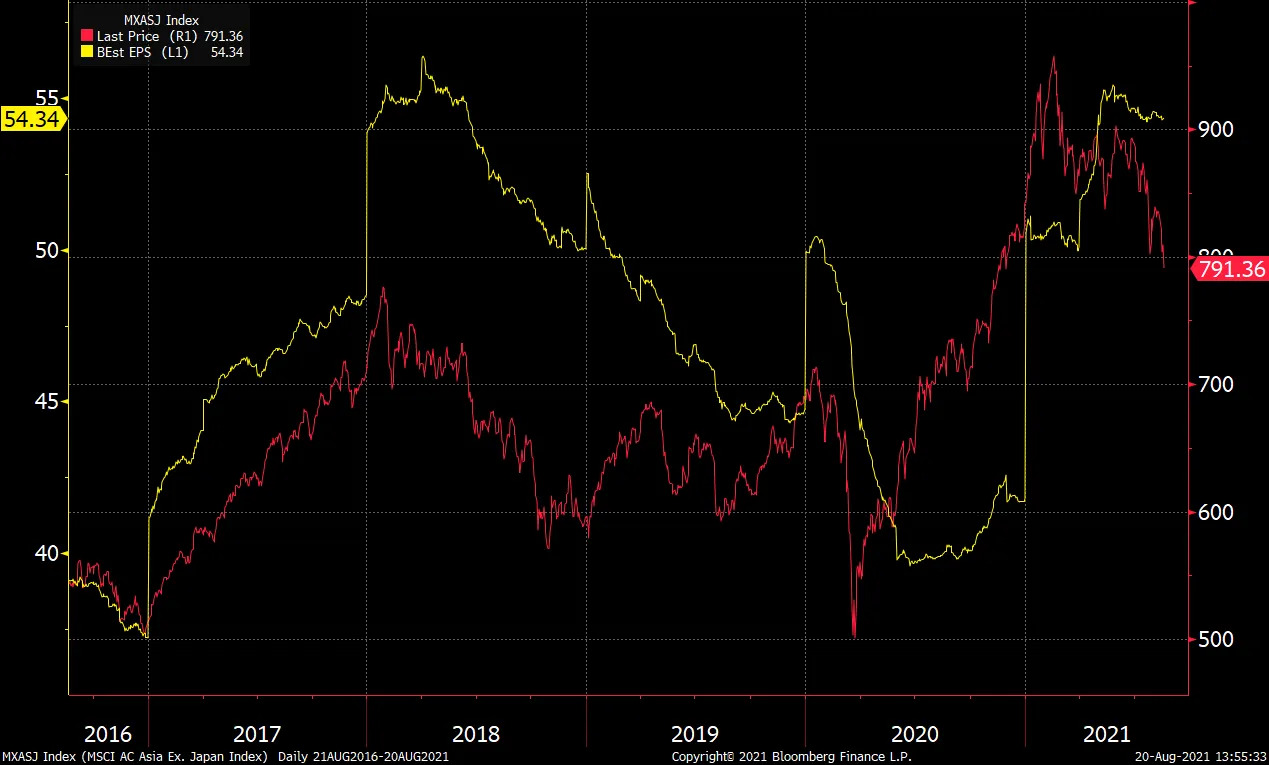

มาดูฝั่งเอเชียไม่รวมญี่ปุ่นกันบ้างตอนนี้การคาดการณ์กำไรนั้นเรียกได้ว่ายืนอยู่เหนือระดับราคาที่ปรับตัวลงเป็นที่เรียบร้อย

ภาพแสดงการคาดการณ์กำไร (เส้นสีเหลือง) เทียบกับราคาดัชนีหุ้น MSCI Asia Ex Japan Index ที่มา: Bloomberg วันที่: 20 สิงหาคม 2021

มาใกล้ตัวเราอีกนิดกันที่เพื่อนบ้านอย่างเวียดนาม ราคาฟื้นตัวแบบ V-shape ในขณะที่การคาดการณ์กำไรแนบกันมาติด ๆ

ภาพแสดงการคาดการณ์กำไร (เส้นสีเหลือง) เทียบกับราคาดัชนี MSCI Vietnam Index ที่มา: Bloomberg วันที่: 20 สิงหาคม 2021

แต่หากตัดภาพมาที่บ้านเราราคายืนอยู่เหนือการคาดการณ์กำไรค่อนข้างมาก และอาจสะท้อนถึงพื้นฐานที่กำลังอ่อนแรง

ภาพแสดงการคาดการณ์กำไร (เส้นสีเหลือง) เทียบกับราคาดัชนี MSCI Thailand Index ที่มา: Bloomberg วันที่: 20 สิงหาคม 2021

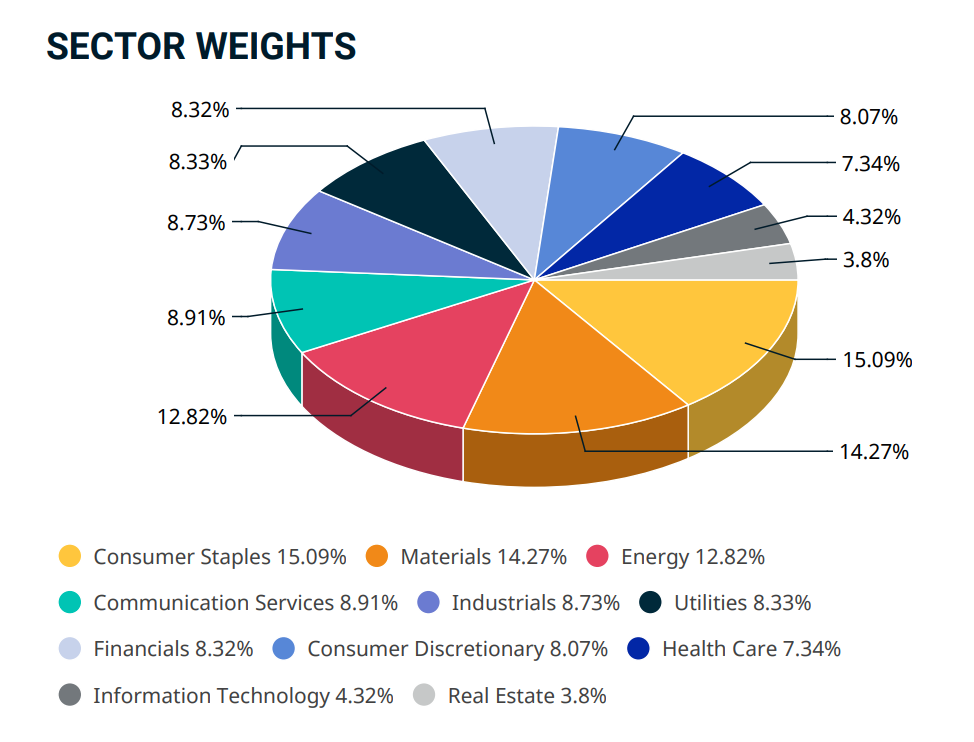

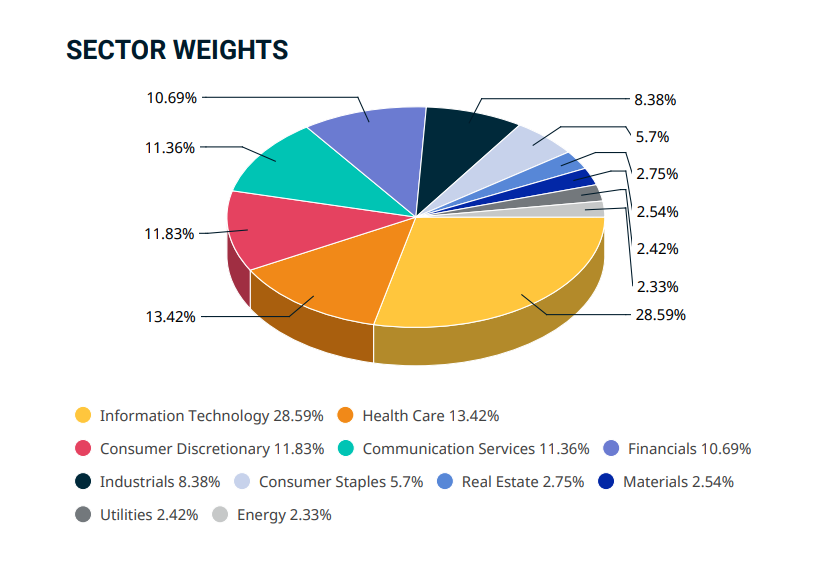

และหากเรามาสำรวจที่สัดส่วนน้ำหนักเซ็กเตอร์ธุรกิจของประเทศต่าง ๆ เราก็จะเห็นได้ว่าประเทศเราเองยังมีธุรกิจที่ทำกันในรูปแบบเก่า ๆ ค่อนข้างเยอะ ซึ่งอาจไม่เติบโต เติบโตไม่มากหรือถูก Disrupt ไปแล้วด้วยซ้ำ อีกทั้งประเทศของเราก็เติบโตด้วยอุตสาหกรรมเหล่านี้มาประมาณหนึ่งและอาจถึงจุดอิ่มตัวแล้ว จึงอาจเป็นสาเหตุที่ทำให้เราฟื้นตัวได้ช้ากว่าคนอื่น

ภาพแสดงสัดส่วนเซ็กเตอร์ธุรกิจหลักของไทย ที่มา: MSCI วันที่: 20 สิงหาคม 2021

ภาพแสดงสัดส่วนเซ็กเตอร์ธุรกิจหลักของสหรัฐฯ ที่มา: MSCI วันที่: 20 สิงหาคม 2021

ดังนั้นหากเราอยากจะไปหาโอกาสในต่างประเทศที่มีธุรกิจที่น่าสนใจกว่า เติบโตสูงกว่า ก็คงจะไม่ผิดอะไรครับ

ภาพแสดงการเติบโตของ GDP ที่มา: World Bank

และหากมาดูในแง่ของการเติบโต หากเทียบประเทศเพื่อนบ้านอย่างเวียดนามเราก็จะเห็นได้ว่าอัตราการเติบโตเฉลี่ยในช่วงหลัง ๆ เค้าค่อนข้างสูงกว่าเรา

และเราคงปฏิเสธไม่ได้ว่า GDP เป็นอีกปัจจัยหนึ่งที่สะท้อนการลงทุนในประเทศต่าง ๆ ได้เป็นอย่างดี เพราะมันแสดงถึงการเติบโตของประเทศนั้น ๆ ในขณะที่หุ้นก็คือบริษัท ซึ่งเป็นส่วนหนึ่งของการขับเคลื่อนประเทศนั้น ๆ และการที่ประเทศแทบไม่โตก็อาจจะสะท้อนได้ในระดับหนึ่งว่า บริษัทต่าง ๆ อาจถึงจุดอิ่มตัวแล้วหรือไม่

อีกประเด็นที่น่าสนใจก็คือ ในเชิงของนักลงทุน VI หรือจะเป็นนักลงทุนที่เน้นการดูธุรกิจเป็นหลักก็แล้วแต่ เราก็คงปฏิเสธไม่ได้ว่าการเลือกลงทุนในหุ้นที่อยู่ในอุตสาหกรรมที่กำลังจะจากไป จะทำให้โอกาสการเติบโตลดลงไปอีกและทำให้หาหุ้นโตระเบิดได้ยากขึ้น ถึงแม้จะมีความเป็นไปได้ที่จะมีหุ้น Super Stock ซ่อนอยู่ในนั้นก็ตาม

เห็นดังนี้เราจึงอาจเข้าใจได้ประมาณหนึ่งว่า เราอาจจะต้องเปิดโอกาสและเปิดใจ ให้กับทางเลือกอื่น ๆ มากขึ้น มิเช่นนั้นแล้วเราอาจจะกำลังโดนกับดัก Home Bias ฆ่าผลตอบแทนของพอร์ตเราอยู่ก็เป็นได้

ขอให้ทุกคนโชคดีครับ

Mr. Serotonin

หากสนใจเช็กข้อมูลกองทุนต่างประเทศหรือกองทุนอื่น ๆ นักลงทุนทุกคนสามารถตรวจสอบได้ ที่นี่

References

https://data.worldbank.org/indicator/NY.GDP.MKTP.KD.ZG?locations=TH-VN

https://seekingalpha.com/article/3993193-everyone-home-bias-and-no-one-should

https://www.investopedia.com/terms/h/homebias.asp

https://www.msci.com/documents/10199/5cf69d06-765d-48ff-a220-0b467773fd38

https://www.msci.com/documents/10199/67a768a1-71d0-4bd0-8d7e-f7b53e8d0d9f

เนื้อหาส่วนหนึ่งโดย Franklin Templeton Academy

เรียบเรียงและจัดทำโดย Mr. Serotonin

รายละเอียดเพิ่มเติม ความร่วมมือระหว่าง FINNOMENA x Franklin Templeton

FINNOMENA x Franklin Templeton : https://finno.me/ftxfinnomena

FINNOMENA x Franklin Templeton Investor Base : https://finno.me/investorbase

ข้อสงวนสิทธิ์

แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

Franklin Templeton Investment

Article, FINNOMENA Franklin Templeton, home bias, Infographic, Knowledge, Long Content, ศัพท์การเงิน