เมื่อคืนวานทาง Fed ได้ปล่อยรายงานการประชุมวันที่ 4-5 พฤศจิกายนที่ผ่านมา เรามาดูกันว่าทาง Fed จะมีทิศทางและมุมมองการดำเนินนโยบายในอนาคตเป็นอย่างไรบ้าง

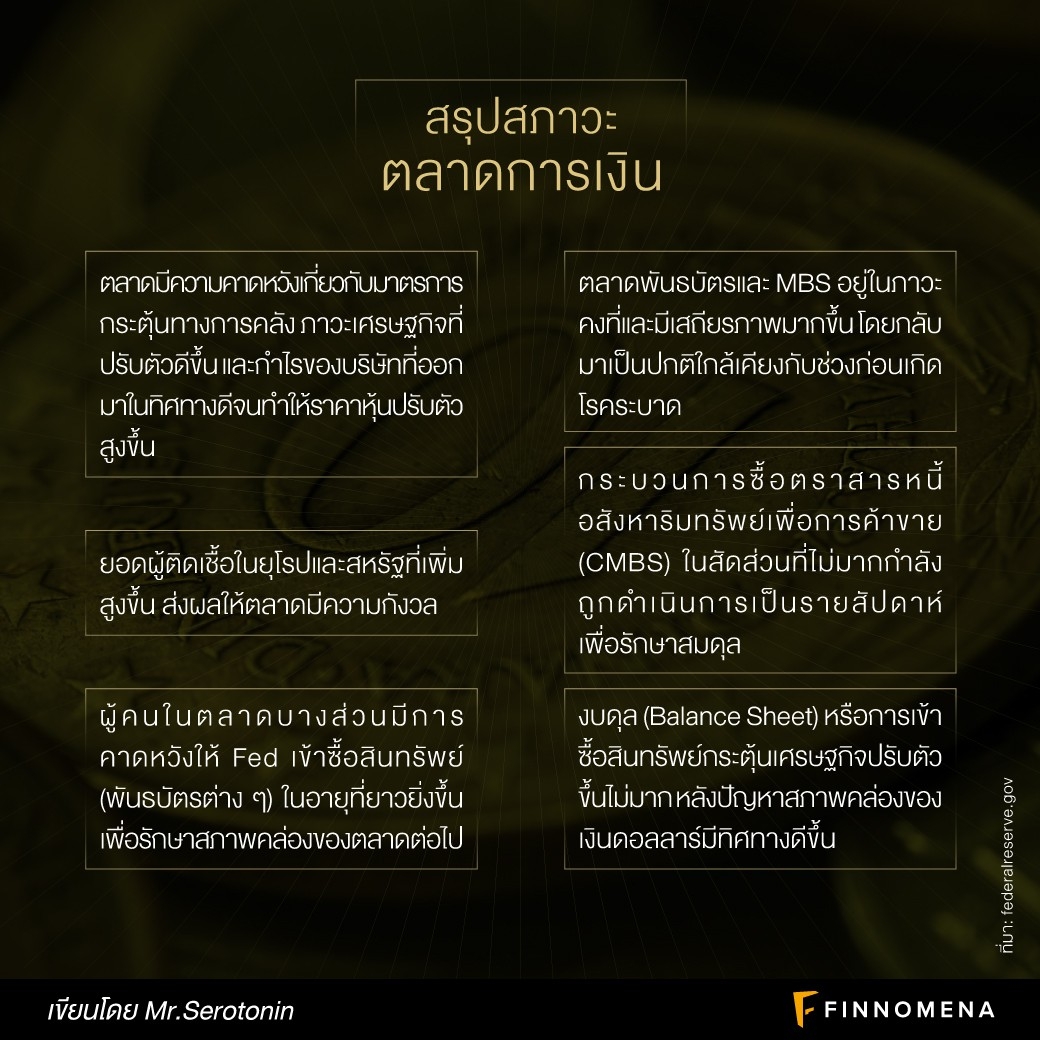

สรุปสภาวะตลาดการเงิน

- ตลาดมีความคาดหวังเกี่ยวกับมาตรการกระตุ้นทางการคลัง ภาวะเศรษฐกิจที่ปรับตัวดีขึ้น และกำไรของบริษัทที่ออกมาในทิศทางดี จนทำให้ราคาหุ้นปรับตัวสูงขึ้น

- ยอดผู้ติดเชื้อในยุโรปและสหรัฐที่เพิ่มสูงขึ้น ส่งผลให้ตลาดมีความกังวล

- ผู้คนในตลาดบางส่วนมีการคาดหวังให้ Fed เข้าซื้อสินทรัพย์ (พันธบัตรต่าง ๆ) ในอายุที่ยาวยิ่งขึ้น เพื่อรักษาสภาพคล่องของตลาดต่อไป

- ตลาดพันธบัตรและ MBS อยู่ในภาวะคงที่และมีเสถียรภาพมากขึ้น โดยกลับมาเป็นปกติใกล้เคียงกับช่วงก่อนเกิดโรคระบาด

- กระบวนการซื้อตราสารหนี้อสังหาริมทรัพย์เพื่อการค้าขาย (CMBS) ในสัดส่วนที่ไม่มากกำลังถูกดำเนินการเป็นรายสัปดาห์ เพื่อรักษาสมดุล

- งบดุล (Balance Sheet) หรือการเข้าซื้อสินทรัพย์กระตุ้นเศรษฐกิจปรับตัวขึ้นไม่มาก หลังปัญหาสภาพคล่องของเงินดอลลาร์มีทิศทางดีขึ้น

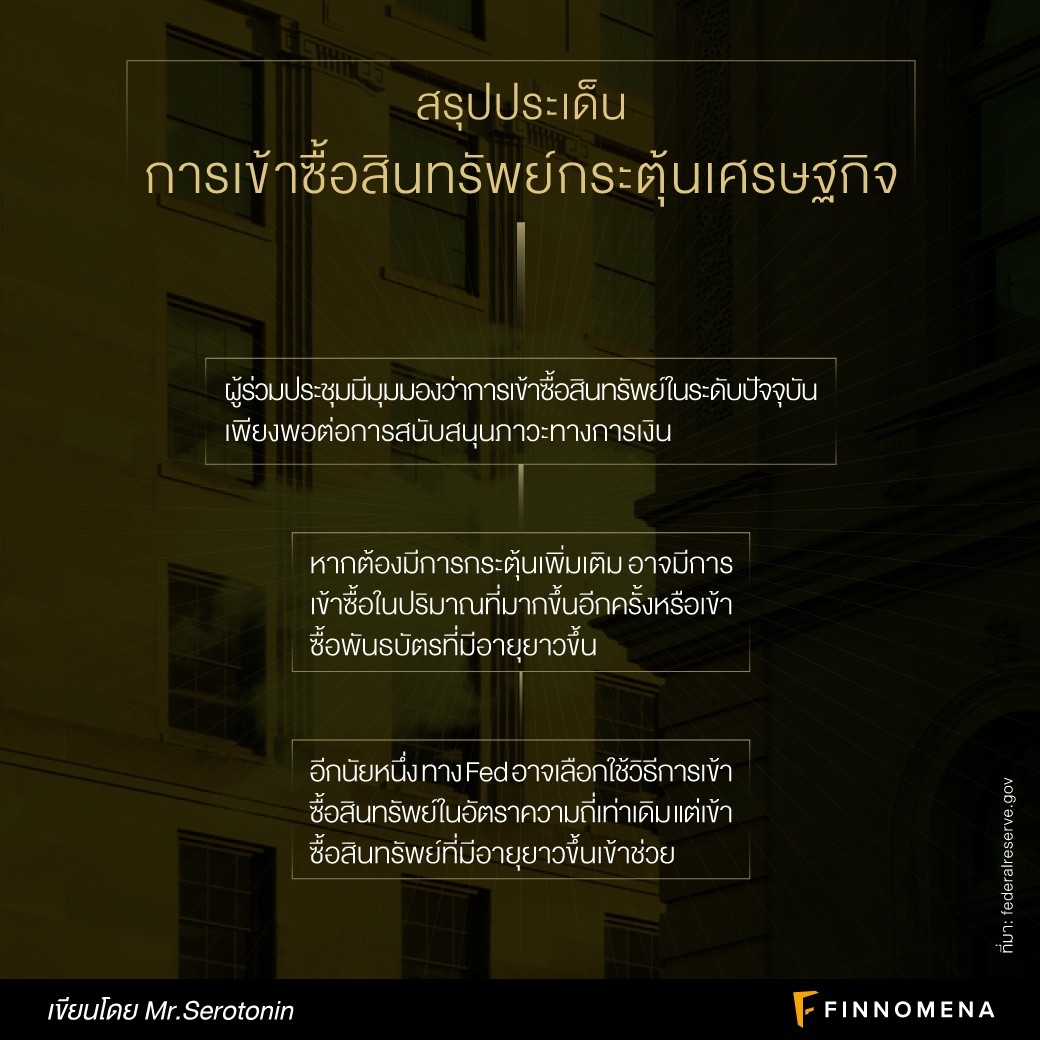

สรุปประเด็นการเข้าซื้อสินทรัพย์กระตุ้นเศรษฐกิจ

- ผู้ร่วมประชุมมีมุมมองว่าการเข้าซื้อสินทรัพย์ในระดับปัจจุบันเพียงพอต่อการสนับสนุนภาวะทางการเงิน

- หากต้องมีการกระตุ้นเพิ่มเติม อาจมีการเข้าซื้อในปริมาณที่มากขึ้นอีกครั้งหรือเข้าซื้อพันธบัตรที่มีอายุยาวขึ้น

- อีกนัยหนึ่ง ทาง Fed อาจเลือกใช้วิธีการเข้าซื้อสินทรัพย์ในอัตราความถี่เท่าเดิม แต่เข้าซื้อสินทรัพย์ที่มีอายุยาวขึ้นเข้าช่วย

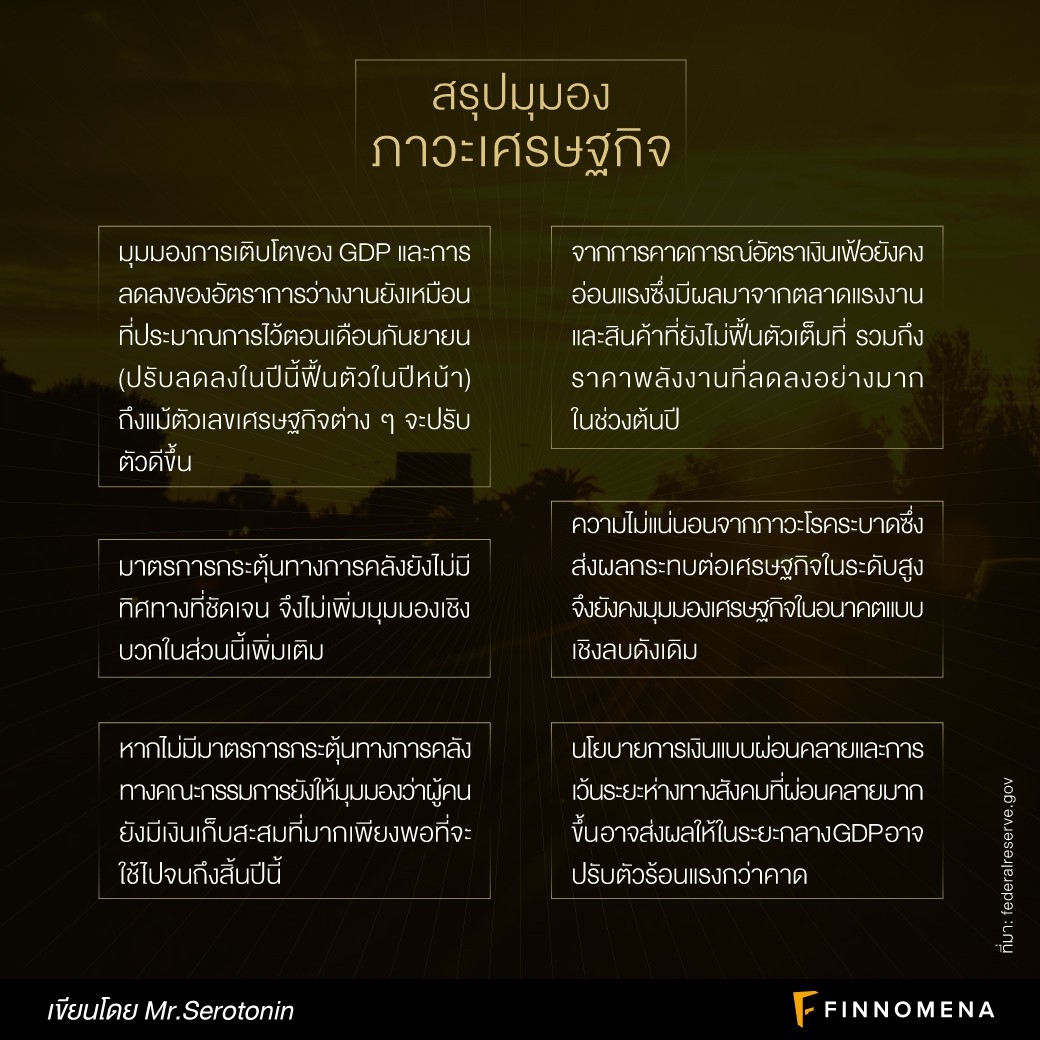

สรุปมุมมองภาวะเศรษฐกิจ

- มุมมองการเติบโตของ GDP และการลดลงของอัตราการว่างงานยังเหมือนที่ประมาณการไว้ตอนเดือน กันยายน (ปรับลดลงในปีนี้ฟื้นตัวในปีหน้า) ถึงแม้ตัวเลขเศรษฐกิจต่าง ๆ จะปรับตัวดีขึ้น

- มาตรการกระตุ้นทางการคลังยังไม่มีทิศทางที่ชัดเจน จึงไม่เพิ่มมุมมองเชิงบวกในส่วนนี้เพิ่มเติม

- หากไม่มีมาตรการกระตุ้นทางการคลัง ทางคณะกรรมการยังให้มุมมองว่าผู้คนยังมีเงินเก็บสะสมที่มากเพียงพอที่จะใช้ไปจนถึงสิ้นปีนี้

- จากการคาดการณ์อัตราเงินเฟ้อยังคงอ่อนแรงซึ่งมีผลมาจากตลาดแรงงานและสินค้าที่ยังไม่ฟื้นตัวเต็มที่ รวมถึงราคาพลังงานที่ลดลงอย่างมากในช่วงต้นปี

- ความไม่แน่นอนจากภาวะโรคระบาดซึ่งส่งผลกระทบต่อเศรษฐกิจในระดับสูง จึงยังคงมุมมองเศรษฐกิจในอนาคตแบบเชิงลบดังเดิม

- นโยบายการเงินแบบผ่อนคลายและการเว้นระยะห่างทางสังคมที่ผ่อนคลายมากขึ้น อาจส่งผลให้ในระยะกลาง GDP อาจปรับตัวร้อนแรงกว่าคาด