เมื่อช่วงบ่ายเมื่อวานนี้ ธนาคารกลางจีน (PBoC) ประกาศปรับลดอัตราดอกเบี้ยนโยบาย benchmark lending rate ลง 25bps เหลือ 5.35% โดยให้เหตุผลว่า เศรษฐกิจจีนขยายตัวในระดับต่ำกว่าที่ตั้งไว้ และมีความเสี่ยงเรื่องเงินฝืด (Deflation) เพิ่มขึ้น อันเนื่องมาจากภาคการบริโภคในจีนที่ยังชะลอตัวอยู่ ทั้งนี้ การปรับลดอัตราดอกเบี้ยครั้งนี้ ถือเป็นครั้งที่ 2 ในรอบ 3 เดือน (ครั้งก่อนหน้าคือเดือน พ.ย.) และเมื่อเดือน ม.ค. ที่ผ่านมา ทางการจีนก็เพิ่งประกาศ Cut RRR ไปก่อนอีกด้วย

นั้นหมายความว่า ในช่วง 3 เดือน จีน ดำเนินนโยบายการเงินเชิงรุก เพื่อต่อสู้กับการชะลอตัวของเศรษฐกิจอย่างจริงจังมากที่สุดในรอบ 2 ปี และอีกอย่างที่ธนาคารกลางจีนทำไป ก็คือ การแอบอัดฉีดเงินเข้าระบบเพื่อให้เกิดสภาพคล่อง ซึ่งความแตกต่างของธ PBoC กับธนาคารกลางแห่งอื่นๆในโลกก็คือ ธนาคารกลางโดยทั่วไป จะประกาศออกมาก่อนว่าตัวเองจะทำอะไร แต่สำหรับ PBoC นั้นไม่ใช่ เพราะชอบทำไปก่อนและมาบอกทีหลังว่าแอบทำไปแล้ว อีกอย่างหนึ่งที่สังเกตเห็นข้อแตกต่างก็คือ เรามักเห็นนโยบายการเงิน หรือตัวเลขเศรษฐกิจสำคัญๆของจีน มักจะประกาศออกมาในช่วงวันหยุดสุดสัปดาห์ เช่นล่าสุด การลดดอกเบี้ยครั้งนี้ จะเห็นว่า ประกาศออกมาในวันเสาร์ และเมื่อเช้านี้ Official PMI ก็ประกาศออกมาเช่นกัน โดย China Official Nonmanufacturing PMI อยู่ที่ 53.9 ในเดือน ก.พ. Vs 53.7 ในเดือน ม.ค. และอีกตัว China Feb Official Manufacturing PMI 49.9 Vs 49.8 เทียบกับที่ตลาดคาดการณ์ไว้ก่อนหน้า

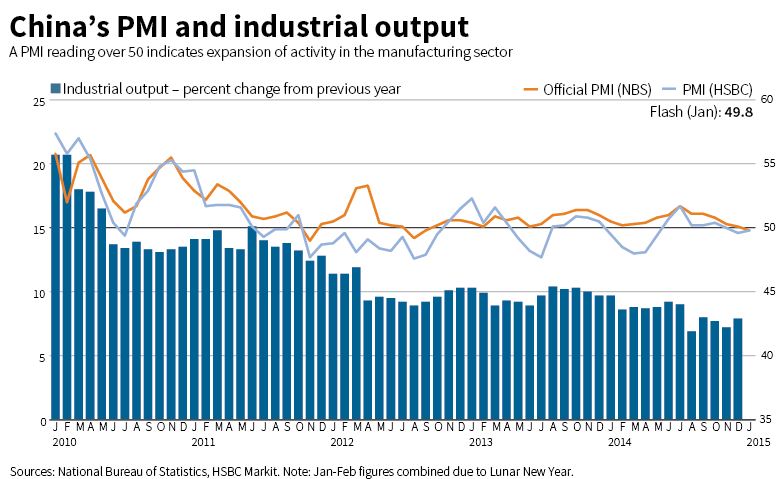

ถ้าย้อนกลับไปดูตัวเลข PMI ทั้งที่เป็น Official และที่ HSBC คำนวนแยกต่างหาก จะพบว่า ภาคอุตสาหกรรมของจีนนั้น การขยายตัวแทบจะไม่เกิดขึ้นในช่วงไตรมาสสุดท้ายของปีที่แล้ว ซึ่งเป็นปัจจัยหนึ่งที่ทำให้ตัวเลข GDP ของจีน โตต่ำกว่าเป้ามาอยู่ที่ 6.9% ทั้งๆที่รัฐบาลเองก็อยากจะให้โตได้ไม่ต่ำกว่า 7.0%

กลับมาที่การลดดอกเบี้ยครั้งนี้ของ PBoC จุดสังเกตคือ เพิ่งจะผ่านช่วงเทศกาลตรุษจีน หรือปีใหม่ที่บ้านเขา ซึ่งน่ากระตุ้นการจับจ่ายใช้สอยในประเทศให้คึกคักพอๆกับช่วงคริสมาสที่เมืองนอกเขา แต่ทางการจีนกลับเลือกที่จะไม่รออยู่ผลอีกซักระยะ และประกาศลดดอกเบี้ยทันทีหลังปีใหม่จีนแค่ 1 สัปดาห์ นั้นแสดงให้เห็นว่า เหตุผลของการลดดอกเบี้ยที่บอกว่า ภาคการบริโภคในจีน นั้น เป็นแค่สาเหตุเบาๆ แต่แท้จริงแล้ว จีนเห็นปัญหาทางฝั่งความเชื่อมั่นของภาคธุรกิจด้วย เช่นกัน

การที่ราคาอสังหาฯในจีนนั้น ยังไม่ผงกหัวขึ้น การลดดอกเบี้ยครั้งนี้ จึงหวังผลอย่างแรกเลยก็คือ ให้เกิดการ Refinance สำหรับภาคธุรกิจและสินเชื่อบ้าน ลดภาระหนี้ที่ก่อนหน้านี้ อุ้มกันไว้จนไม่สามารถขยับตัวไปไหนได้

ความต่างระหว่างการ Cut benchmark lending rate VS. Cut RRR ก็คือ การลดดอกเบี้ยนโยบาย เป็นการลดทั้งกระดานซึ่งมีความรุนแรงกว่า ต่างจากการลด RRR ที่แค่เพิ่มเงินในกระเป๋าของสถาบันการเงินให้มีเงินออกมาปล่อยกู้ได้มากขึ้น ส่วนจะปล่อยหรือไม่ปล่อย มันก็ขึ้นอยู่กับนโยบาย และความเข้มข้นในการคัดกรองคุณภาพสินเชื่อของธนาคารแต่ละแห่งอีกที ดังนั้น การลดดอกเบี้ยครั้งนี้ ถือเป็นยาที่แรงกว่าการ Cut RRR ที่ตลาดเคยบอกว่า น่าจะมีการลดอีกครั้งในช่วงเดือน มี.ค. นี้

มองในมุมหนึ่ง ก็เหมือนจะน่ากลัวนะครับ ว่าเศรษฐกิจจีนซึ่งมีขนาดใหญ่ ถึงกับใช้มาตรการที่ดุดันมากในช่วงนี้ และมันแสดงให้เห็นว่า Policy Maker ก็กังวลไม่น้อย ใครมองมุมนี้ ก็คงกังวลพอสมควร แต่ อย่าลืมว่า Investment Cycle และ Economic Cycle มันไม่วิ่งตามกันแบบเป๊ะๆ เพราะไม่งั้น ตลาดหุ้นจีนในช่วงไตรมาส 4 ปีที่แล้วที่จีนลดดอกเบี้ยครั้งแรก ก็ไม่ควรวิ่งเกินกว่า 50% ได้ เพราะวันนี้ ก็เห็นอยู่ว่า ยังไม่มีหลักฐานอะไรที่บอกว่า จะโตได้เกิน 7% เลย แต่สาเหตุที่ตลาดวิ่งได้ เป็นเพราะความคาดหวังว่า การเปลี่ยน Mindset ต่อการต่อสู้กับปัญหาเศรษฐกิจของทางการ จะทำให้ในอนาคต จีนเองจะดีกว่าวันนี้

เอาจริงๆ ตอนนี้ผมเองก็ยังมองไม่ออกครับว่า จีนจะกลับทิศทางได้ช่วงไหน แต่มองในมุมนี้นะ ผ่านมา 2 เดือน ธนาคารกลางทั่วโลกพร้อมใจกันลดดอกเบี้ยไปแล้วกว่า 20 ประเทศ เพื่อให้ค่าเงินตัวเองอ่อน และต่อสู้กับสหรัฐฯที่ Export Deflation มาให้ผ่านนโยบาย QE 3 ภาค เราจะเห็น Cost of fund ที่ต่ำทั้งโลกไปอีกซักระยะ ผมเองก็ไม่รู้หรอกว่า มันจะกระตุ้นภาคธุรกิจได้มากน้อยแค่ไหน แต่ประวัติศาสตร์มันบอกเราแล้วว่า ฟองสบู่ จะแตกตอนที่ทุกคนเชื่อมั่นมากเกินไปว่าเศรษฐกิจดี ซึ่งตอนนี้ มันยังไม่ใช่อารมณ์นั้นครับ หนทางการต่อสู้กันในสงครามค่าเงินของโลก (Currency War) ยังอีกยาวไกลนัก จีน ยังต้องมีมาตรการอีกหลายอย่างหลายด้านในการพยุงเศรษฐกิจ ไม่ใช่ ลดดอกเบี้ยแค่ครั้งสองครั้งพอไม่กระเตื้องก็ถอดใจ ดังนั้น ด้วย Valuation ของตลาดหุ้นที่ถูกกว่าเพื่อนบ้าน และความคาดหวังต่อการกระตุ้นเศรษฐกิจ มันยังทำให้ตลาดหุ้นจีนยังน่าสนใจ ถึงแม้มันจะผ่านจุดที่ควรลงทุนมากที่สุดไปแล้วก็ตาม