เมื่อคืนวันจันทร์ที่ผ่านมา ตลาดหุ้นสหรัฐฯ ถูกแรงขายหนักด้วยปัจจัยใหม่ที่เราอาจไม่ค่อยเห็นหน้าสื่อกระแสหลักพูดถึงกัน นั่นก็คือ การเกิด Inverted Yield Curve มันคืออะไร ทำไมตลาดถึงกังวล ลองไปดูกันครับ

1. โดยปกติแล้ว หนึ่งในข้อมูลสำคัญที่นักลงทุนในตลาดเอาไว้ส่องดูว่า ฝั่งตลาดตราสารหนี้ มีการเคลื่อนไหวอย่างไร เขาจะไปดูตัวที่เรียก “Yield Curve” กัน

2. Yield Curve ภาษาไทย เราเรียกว่า เส้นอัตราผลตอบแทน อธิบายง่ายๆก็คือ เส้นที่แสดงความสัมพันธ์ระหว่าง อัตราผลตอบแทนจนครบกำหนดอายุไถ่ถอนของตราสารหนี้ตัวนั้น (Yield to maturity) เปรียบเทียบกับกับ อายุคงเหลือจนครบกำหนดไถ่ถอน (Time to maturity) โดยแต่ละจุดที่อยู่บน Yield curve จะแสดงถึง อัตราผลตอบแทน หรือ Yield ที่ตลาดต้องการสำหรับแต่ละช่วงอายุของตราสารว่าเป็นเท่าไหร่ แล้วลากเส้นต่อกันให้เป็นเส้นเดียวเพื่อให้สามารถวิเคราะห์ได้ง่ายขึ้น

3. ตราสารหนี้ที่เราเอามาดู Yield Curve ก็จะเป็น พันธบัตรรัฐบาลของประเทศนั้นๆ ในแต่ละช่วงอายุ สาเหตุเพราะ มีความเสี่ยงต่ำที่สุดสภาพคล่องสูงที่สุด และเป็นอัตราผลตอบแทนพื้นฐานที่นักลงทุนนำไปใช้คำนวนอัตราผลตอบแทนสำหรับตราสารหนี้อื่นๆต่อจากนั้น

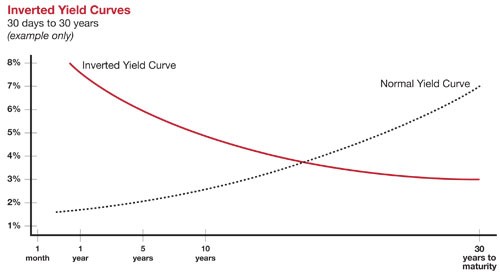

4. คราวนี้ ในสภาวะปกติ ทุกคนคงจะนึกออกนะครับว่า ตราสารหนี้ที่อายุยาวๆ จะให้ผลตอบแทนสูงกว่าอัตราผลตอบแทนของตราสารหนี้ระยะสั้น เพื่อชดเชยความเสี่ยงเรื่องสภาพคล่องที่หาไป และต้นทุนค่าเสียโอกาส ที่ต้องถือตราสารหนี้ตัวนั้นยาวนานขึ้น ซึ่งในสภาวะปกติเช่นนี้ เราเรียกว่า Normal yield curve หรือ Upward sloping yield curve ครับ

5. พอเห็นคำว่า Upward ก็แน่นอน แสดงว่า Yield Curve มีโอกาสเป็น Downward เช่นกัน ดังนั้น หากเกิดสภาวะที่ตราสารหนี้อายุยาวๆ ให้ผลตอบแทนต่ำกว่า ตราสารหนี้ระยะสั้น เราจะเรียกเหตุการณ์นี้ว่า Downward sloping yield curve หรือ Inverted yield curve ครับ

6. และเมื่อวันจันทร์ที่ 4 ธ.ค. ที่ผ่านมา ก็เกิดภาพที่คล้ายๆจะเป็น Inverted yield curve ขึ้น นั่นก็คือ อัตราผลตอบแทนพันธบัตรสหรัฐฯอายุ 5 ปี ปรับลดลงมาเหลือ 2.7702% ซึ่งต่ำกว่า อัตราผลตอบแทนพันธบัตรสหรัฐฯอายุ 2 ปี ที่ ณ ตอนนี้อยู่ที่ 2.7886% และที่อายุ 3 ปี ซึ่งอยู่ที่ 2.8133% เมื่อเอาอัตราผลตอบแทนของทั้งสองช่วงอายุมาลบกัน ระหว่าง อายุ 5 ปี ลบกับ อายุ 2 ปี หรือ 5 ปี ลบกับ 3 ปี (Yield spread) กลายเป็นว่า ได้ค่าติดลบเป็นครั้งแรกนับตั้งแต่เดือนส.ค. ปี 2005 ทีเดียว

7. แต่ก็เฉพาะ อัตราผลตอบแทนพันธบัตรสหรัฐฯอายุ 5 ปี เท่านั้นนะครับที่ปรับลดลง โดยปกติ ตัวที่ตลาดให้ความสนใจก็คือ อัตราผลตอบแทนพันธบัตรสหรัฐฯอายุ 10 ปี ซึ่งล่าสุด อยู่ที่ 2.8973% ยังสูงกว่า อัตราผลตอบแทนพันธบัตรสหรัฐฯอายุที่สั้นกว่าทุกตัวครับ

8. Inverted yield curve ถ้ามาจริงๆ แล้วน่ากลัวตรงไหน? ไปมองเหตุผลเบื้องหลังก่อนนะครับ ว่า Yield ลง ก็ย่อมแปลว่า มีคนเข้าไปซื้อเยอะ คำถามคือ นักลงทุนเหล่านี้ คิดยังไง ถึงยอมซื้อพันธบัตรอายุ 5 ปี ที่ให้ผลตอบแทนต่ำกว่าพันธบัตรอายุ 3 ปี และ อายุ 2 ปี? คำตอบก็คือ เขาเหล่านั้นคิดว่า อัตราดอกเบี้ยมีโอกาสปรับตัวลดลงหลังจากนี้ จากความเชื่อที่ว่า เศรษฐกิจมีความเสี่ยงชะลอตัวในอนาคต และธนาคารกลางสหรัฐฯอาจเลือกที่จะลดดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจหลังจากนี้

9. ความน่าสนใจก็คือ เดือนต.ค. ที่ผ่านมา ตลาดยังกังวลกันอยู่เลยว่า เงินเฟ้อจะเร่งตัวขึ้น แล้วเฟดจะขึ้นดอกเบี้ยเร็วไปไหม แต่พอเข้าปลายเดือนพ.ย. กลายเป็นหันมากังวลว่า เศรษฐกิจสหรัฐฯอาจเกิดการชะลอตัวและมีความเสี่ยงเข้าสู่ภาวะถดถอย (Recession) นี่ผ่านไปแค่เดือนเดียวเองนะครับ อะไรมันจะผันผวนได้ขนาดนั้น

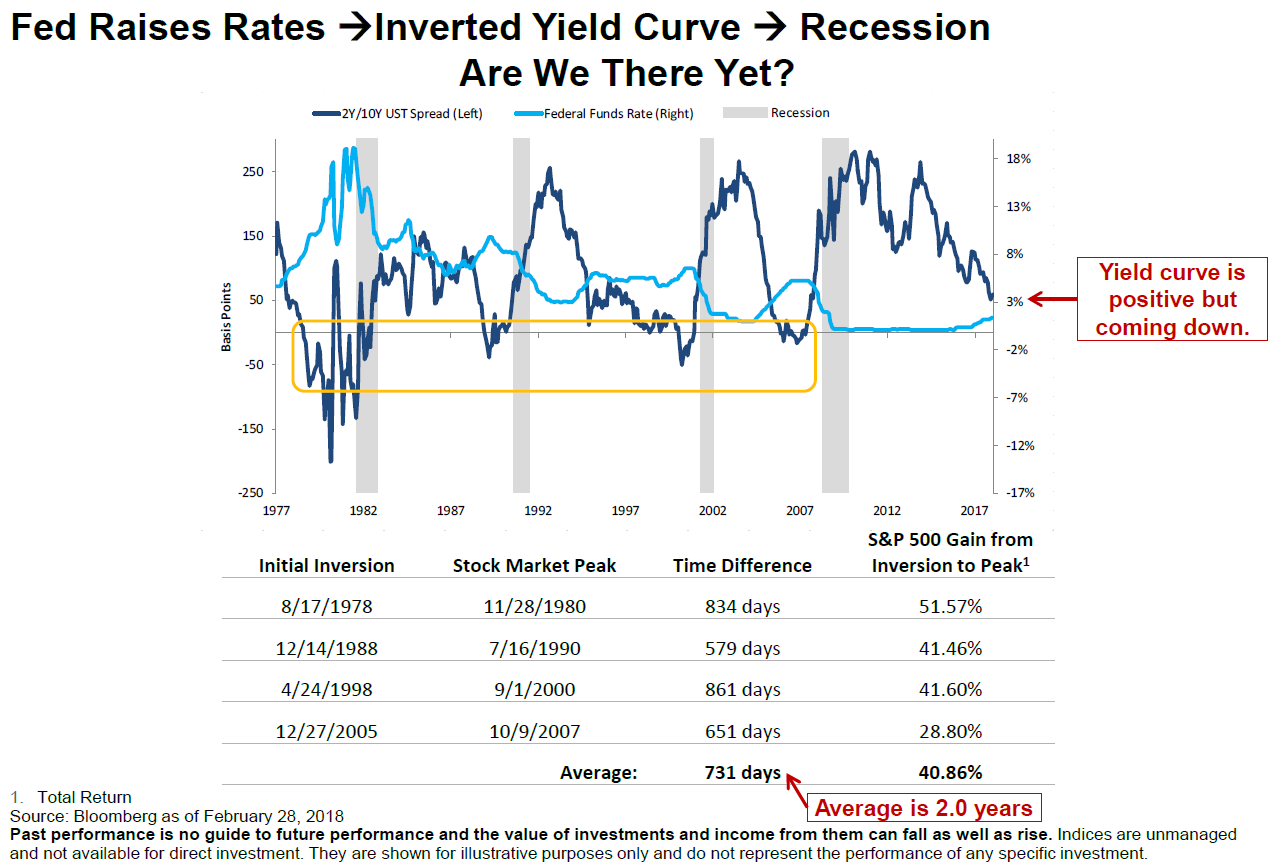

10. พอได้ตั้งสติ และลองกลับไปดูข้อมูลย้อนหลังในอดีต เราจะพบว่า ช่วงที่เกิด Inverted yield curve ในอดีต ไม่ได้ทำให้ตลาดหุ้นปรับฐานแรงเลยในทันที ในทางกลับกัน 4 ครั้งล่าสุดที่เกิดขึ้น (1978, 1988, 1998 และปี 2005) ตลาดหุ้นวิ่งได้เฉลี่ย 40% ใน 2 ปี หลังจากที่เกิดเหตุการณ์ด้วยซ้ำ สะท้อนให้เห็นว่า Inverted yield curve ไม่ใช่สัญญาณการจบรอบของตลาดกระทิงเพียงอย่างเดียว เราต้องพิจารณาข้อมูลด้านอื่นๆประกอบด้วยเช่นกัน

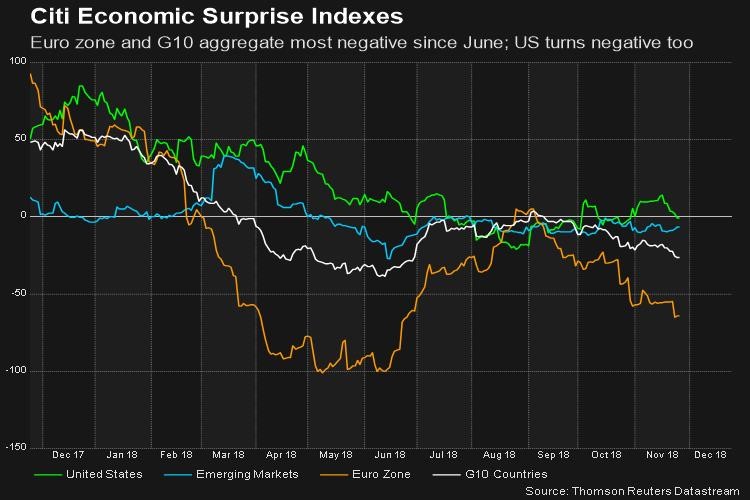

11. แต่ถ้าถามว่า สัญญาณการชะลอตัวของเศรษฐกิจ มันมีอยู่จริงไหม ก็ต้องบอกว่า มีอยู่บ้างครับ ตัวหลักๆที่ตลาดใช้ ก็อย่างเช่น Citi Economic Surprise Index ซึ่งล่าสุด ตัวเลขเดือนพ.ย. ที่ผ่านมา ทุกภูมิภาคลงมาต่ำกว่าระดับ 0 จุด แล้ว แปลว่า ตัวเลขเศรษฐกิจที่ประกาศออกมา แย่กว่าที่นักวิเคราะห์คาดการณ์ไว้ก่อนหน้าในทุกภูมิภาคเลย ทีเดียว

12. โดยสรุปคือ มันมีสัญญาณการชะลอตัวของเศรษฐกิจอยู่บ้าง ซึ่งปัจจัยลบก็มาจากสงครามการค้า อัตราเงินเฟ้อ และอุปสงส์ที่ชะลอตัวลงทั่วโลก แต่ทั้งนี้ เราก็ยังเห็นนักวิเคราะห์ และนักเศรษฐศาสตร์ส่วนใหญ่ ยังมองว่า เศรษฐกิจโลกในปี 2019-2020 ยังมี growth อยู่ และภาพของ Recession ที่นักลงทุนบางกลุ่มกังวลกันอยู่ตอนนี้ ก็ยังไม่ได้ชัดเจนถึงขนาดนั้น ในขณะที่ Valuation ของตลาดหุ้น ลงมาอยู่ในระดับที่สมเหตุสมผลมากขึ้น และได้ปัจจัยเชิงบวกจากการเปลี่ยนแปลงทางการเมือง และแรงกดดันเงินเฟ้อที่ลดลงด้วย

โดย Mr. Messenger