นับตั้งแต่ย่างเข้าปี 2021 มา ค่าเงินบาทเราก็อ่อนค่ามาเรื่อย ๆ ตั้งแต่แถว ๆ 30 บาท/ดอลลาร์ มาอยู่ที่ 35.59 บาท/ดอลลาร์ เมื่อวันศุกร์ที่ผ่านมา ปัจจัยการอ่อนค่า หลัก ๆ มาจากการจากไปของยุคดอกเบี้ยต่ำ กับการปรับตัวไม่ทันของนโยบายการเงินทั้งโลก

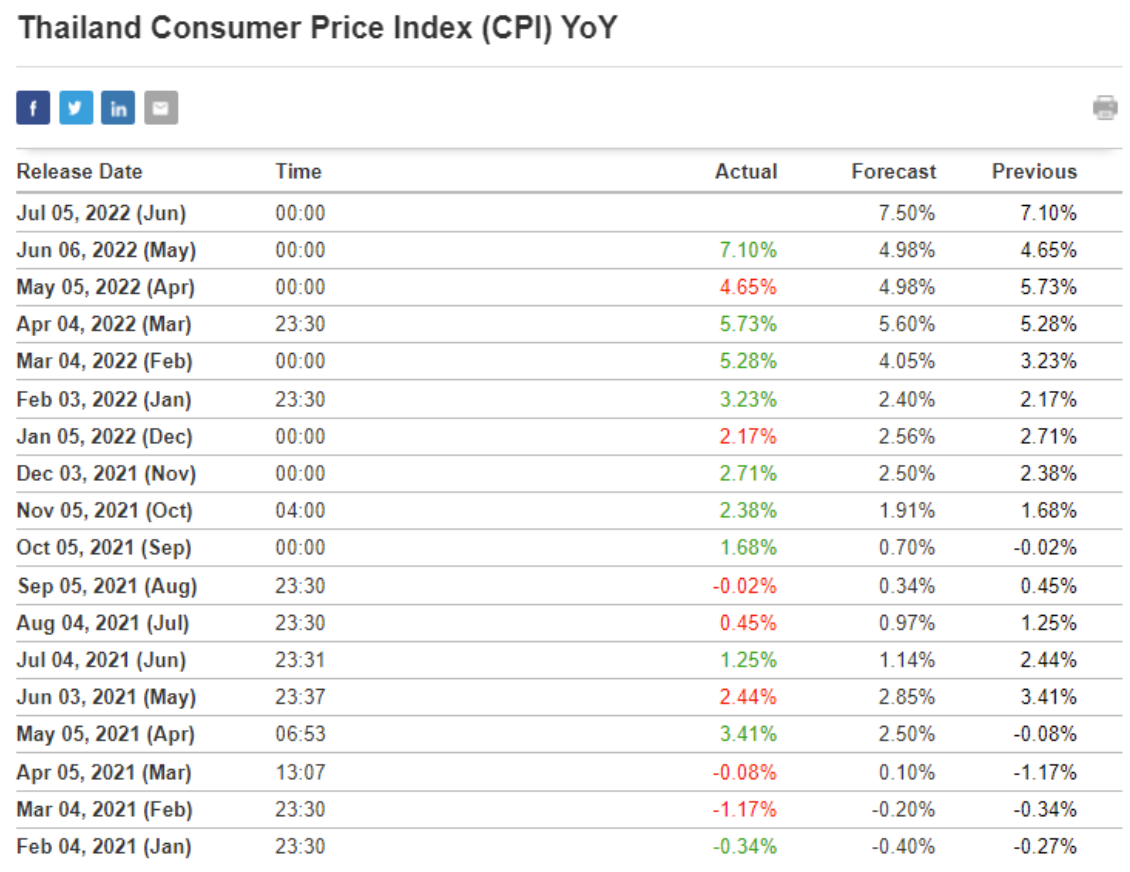

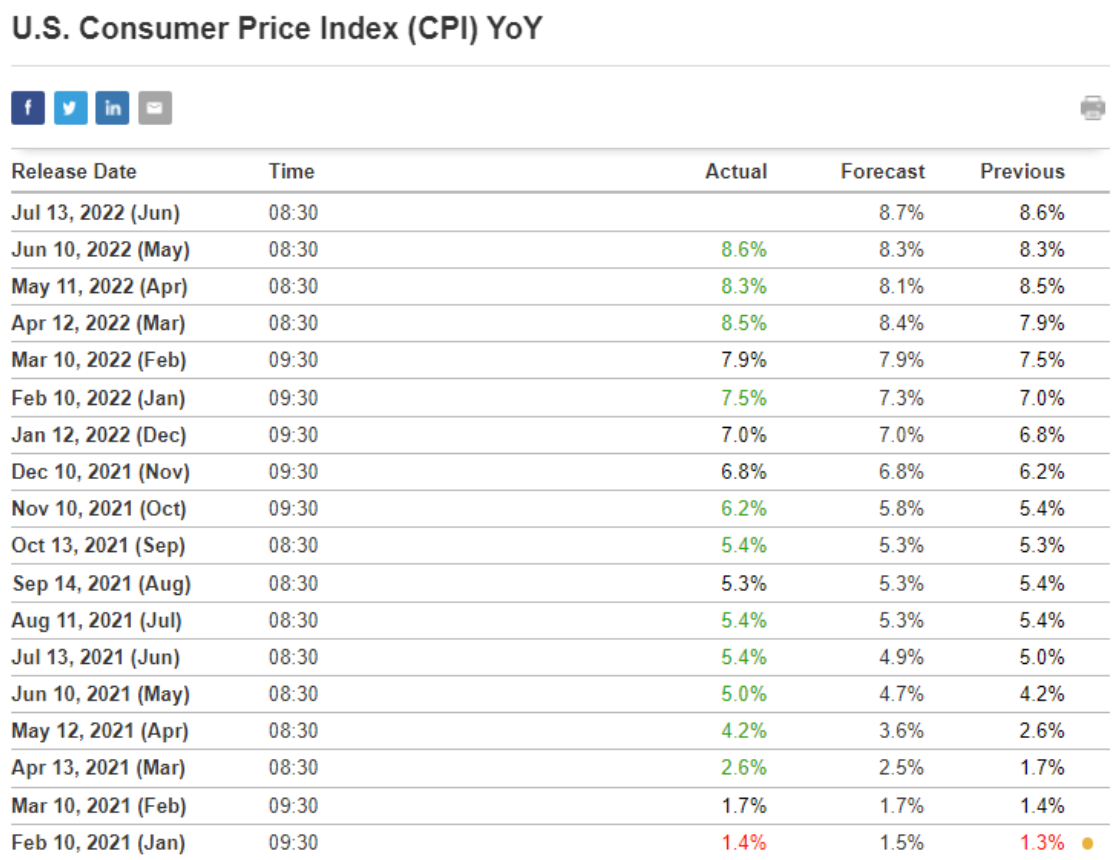

เดือน พ.ค. 2021 เงินเฟ้อไทย อยู่ที่ 2.44% YoY ขณะที่ฝั่งสหรัฐฯ อยู่ที่ 5.0%

ต้นปี เดือน ม.ค. 2022 เงินเฟ้อไทย อยู่ที่ 3.23% YoY ขณะที่ฝั่งสหรัฐฯ อยู่ที่ 7.5%

เหมือนสัญญาณเงินเฟ้อไทยเราเริ่มชะลอ แต่ฝั่งสหรัฐฯ ยังขยับเพิ่มขึ้นเรื่อย ๆ ผู้กำหนดนโยบายการเงินในสหรัฐฯบอก เงินเฟ้อเรื่องขั่วคราว ยังเอาอยู่ ขณะที่ฝั่งไทย บอกไม่เห็นสัญญาณเงินเฟ้อมา จำเป็นต้องคงนโยบายการเงินแบบผ่อนคลาย เพื่อสนับสนุนการเติบโตของเศรษฐกิจต่อไป

มาดูกันต่อ

เดือน พ.ค. 2022 เงินเฟ้อไทย อยู่ที่ 7.10% YoY ขณะที่ฝั่งสหรัฐฯ อยู่ที่ 8.6%

ของสหรัฐฯ นี่คือ รายงานตัวเลขที่สูงสุดในรอบ 40 ปี ของไทยเราเป็นตัวเลขสูงสุดในรอบ 13 ปี

มาดูด้านการปรับตัวของนโยบายการเงินทั้ง 2 ประเทศกัน

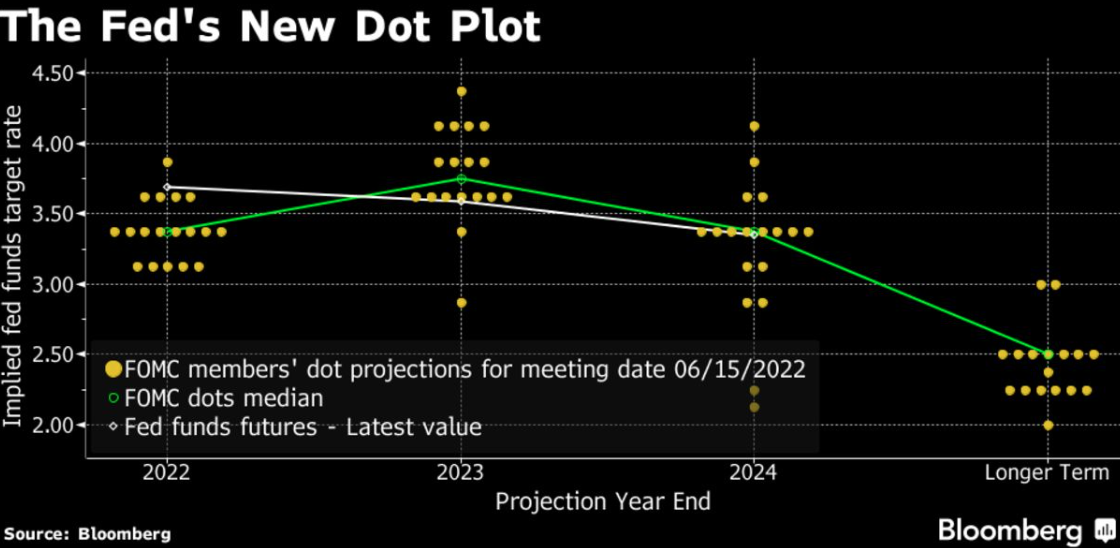

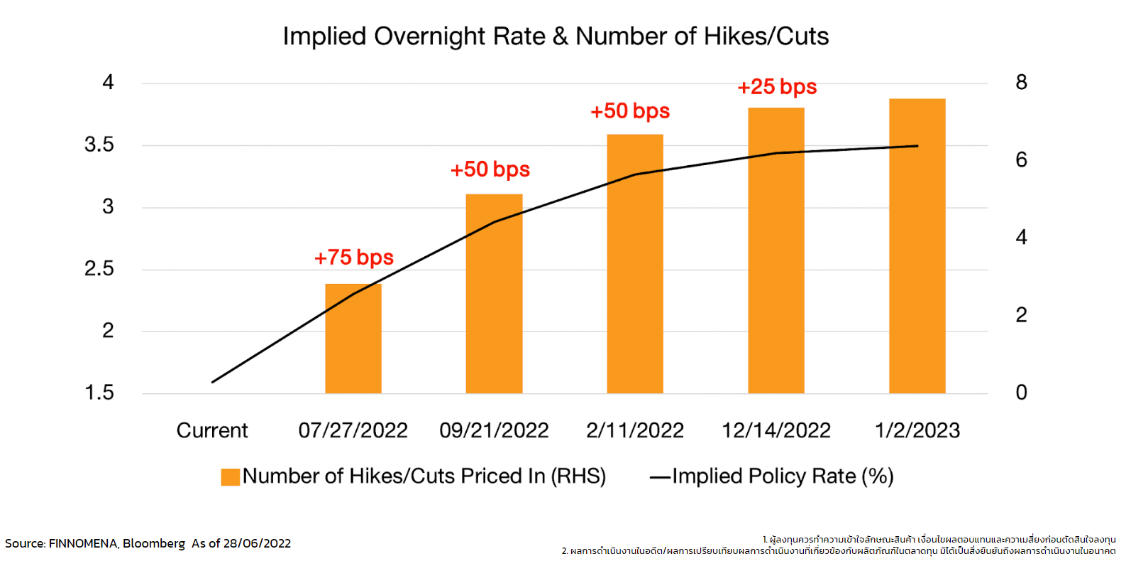

เฟด เปิดรายงาน Dotplot ตอนเดือนม.ค. ต้นปี มองสิ้นปี 2022 Fed Fund Rate จะอยู่ที่ 0.75% ไม่มีเฟดคนไหนมองว่าจะทะลุเกิน 1.00% เลย ตอนนั้น Fed Fund Rate อยู่ที่ 0.25%

มาดู Dotplot ล่าสุดเดือน มิ.ย. คณะกรรมการทุกคน ปรับมุมมองดอกเบี้ยนโยบายขึ้นหมด มอง Fed Fund Rate เฉลี่ยจะอยู่ที่ 3.40% ปลายปีนี้ และไม่มีคนไหนมองต่ำกว่า 3.00% เลย ล่าสุดเฟดขยับดอกเบี้ยขึ้นมาอยูที่ 1.75%

ฝั่งไทยเรา ต้นปี ดูจากรายงานการประชุมกนง. ที่เปิดเผยวันที่ 23 ก.พ. 2022 พบว่า ยังไม่กังวลเงินเฟ้อในไทยเรา มีนโยบายคงดอกเบี้ยและมองทั้งปีจะไม่ขึ้นดอกเบี้ยสักครั้ง ถึงแม้จะเห็นสัญญาณเงินเฟ้อจากที่สหรัฐฯ และตลาดเกิดใหม่อย่างละตินอเมริกาแล้ว

แต่การประชุมล่าสุดวันที่ 8 มิ.ย. เริ่มต่างออกไป มองเงินเฟ้อมีโอกาสสูงเกินกรอบนโยบายทั้งปีนี้ และกนง. ที่มีทั้งหมด 7 ท่าน เริ่มเสียงแตก ถึงแม้มติออกมาจะคงดอกเบี้ย แต่มีกรรมการ 3 ท่าน เห็นว่า ควรขยับขึ้นดอกเบี้ยเลยอย่างน้อย ๆ 0.25% แต่ตั้งแต่ต้นปี ดอกเบี้ยนโยบายของไทยเรา ก็ยังอยู่ที่เดิม 0.50%

เปรียบเทียบเงินเฟ้อสหรัฐฯ กับ เงินเฟ้อไทย เอาเข้าจริง ก็วิ่งขึ้นมาเรื่อยๆเหมือนกัน แต่ที่ต่างกันก็คือ ตั้งแต่ต้นปี เฟด ขึ้นดอกเบี้ยไปแล้ว 1.50% แต่ กนง. ไทยยังคงดอกเบี้ยที่ระดับเดิมมาตั้งแต่ต้น และสิ่งนี้เองที่ทำให้ค่าเงินบาทอ่อนค่า

เพราะถ้าคุณเคยกู้ดอลลาร์มาลงทุนตอนช่วงที่ดอกเบี้ยต่ำ ๆ เห็นดอกเบี้ยขยับขึ้นแบบนี้ คุณก็ต้องอยากคืนดอลลาร์กลับไปมากขึ้น ขณะที่ ถ้าคุณเคยฝากเงินที่อื่น พอเห็นดอกเบี้ยที่สหรัฐฯ เริ่มสูงขึ้น คุณก็จะเริ่มคิดแล้วว่า จะเอาเงินออกไปเสี่ยงในตลาดหุ้นเยอะ ๆ แบบในอดีตทำไม

มองครึ่งปีหลัง นักลงทุนก็เริ่มไม่เชื่อใจเฟดแล้ว เพราะพูดมาตลอดว่าเงินเฟ้อเป็นเรื่องชั่วคราว แล้วนี่อะไร ผ่านมาปีหนึ่ง ไม่เห็นลดลง แถมสูงสุดในรอบ 40 ปีอีกต่างหาก ก็เลยทำให้นักลงทุนคาดว่า จากวันนี้ไปจนถึงปลายปี เฟดจะขึ้นดอกเบี้ย 2.0% ซึ่งถ้าทำจริง จะแปลว่า Fed Fund Rate ปลายปีควรจะทะลุ 3.75% ซึ่งมากกว่าประมาณการจาก Dotplot ขึ้นไปอีก

แล้วกนง. เราจะเร่งสปีดขึ้นดอกเบี้ยทันหรอ?

คำตอบคือ “ยากมาก” เพราะเราออกสตาร์ทช้ากว่าเฟดมาแล้วหลายช่วงตัว ซึ่งเมื่อเราขึ้นดอกเบี้ยช้ากว่าเขาอีกในช่วงครึ่งปีหลัง ก็แปลว่า Interest Rate Gap หรือ ส่วนต่างอัตราดอกเบี้ยระหว่างไทยกับสหรัฐฯ จะยิ่งห่างออกไป

ด้วยเหตุนี้เอง เงินทุนจึงอยากไหลไปสหรัฐฯ มากกว่าที่จะอยู่ในไทยต่อไป และเหตุการณ์นี้จะยังดำเนินต่อไปในช่วงครึ่งหลังของปี ซึ่งเป็นช่วงที่เฟดส่งสัญญาณชัดเจนว่า การสู้กับเงินเฟ้อ คือ First Priority ณ ชั่วโมงนี้

งั้น เงินบาทจะอ่อนไปได้ถึงไหน?

ถ้าดูจาก Technical Chart บริเวณ 36.40 บาท/ดอลลาร์ เป็นโซนสูงสุดเดิมที่เงินบาทเคยขึ้นไปแตะตอนเดือน มี.ค. 2009 และ เดือน ต.ค. 2015 เพราะฉะนั้น บริเวณนี้สำคัญ ซึ่งถ้าแนวต้านนี้แตกเมื่อไร ก็มีโอกาสไปไกลถึงโซน 37.50 – 38.00 บาท/ดอลลาร์ เลยทีเดียว

จะมีเหตุการณ์อะไรที่ทำให้เงินบาทไม่อ่อนค่าต่อหรือไม่?

- เฟด ไม่ขึ้นดอกเบี้ยเร็วเท่าที่ตลาดคาด …. ซึ่งมันต้องแปลว่า เห็นสัญญาณชะลอของเงินเฟ้อ ดังนั้น จับตาเงินเฟ้อสหรัฐฯให้ดี ๆ ส่วนเงินเฟ้อไทย น่าจะยังอยู่ในระดับสูงไปอีกอย่างน้อย ๆ 3 เดือน เพราะ ราคาพลังงานที่ระดับสูง กำลังถูกส่งผ่านไปที่สินค้าหมวดอื่น ๆ แล้ว

- เศรษฐกิจสหรัฐฯกลับมาชะลอ …. ถ้าชะลอจริง ความจำเป็นที่จะต้องขึ้นดอกเบี้ยก็จะหายไป ส่วนต่างดอกเบี้ยสหรัฐฯ กับไทยก็จะไม่ถ่างออกไปมากกว่านี้

ซึ่งข้อ 2. นี่ มีเสียว เพราะล่าสุด เฟดสาขา Atlanta มีการคาดการณ์ว่า GDP ไตรมาส 2/22 ของสหรัฐ มีโอกาสออกมาติดลบ -2.1%

และเพราะ GDP ไตรมาส 1/22 ของสหรัฐฯ ออกมาติดลบไปแล้ว -1.6% ถ้าตัวเลขอย่างเป็นทางการไตรมาส 2/22 ออกมาติดลบด้วย เศรษฐกิจสหรัฐฯ จะกลับเข้าสู่ “Technical Recession”

และข้อมูลในอดีตบอกกับเราว่า สหรัฐฯ เข้าสู่ภาวะถดถอยเมื่อไร มันมักเป็นช่วงที่ค่าเงินดอลลาร์ไม่ค่อยอ่อนค่า หนักไปทางแข็งขึ้นมากกว่า สาเหตุเพราะ แรงขายในสินทรัพย์เสี่ยงจะเกิดขึ้น และนักลงทุนแห่กลับไปถือเงินสดเพื่อรอดูสถานการณ์กันก่อน

สรุป ตอนนี้เราควรเอาเงินไปไว้ไหน?

ไว้ในตลาดหุ้น เสี่ยง Downside ยังไม่หมด

ไว้ในพันธบัตร ดอกเบี้ยกำลังจะขึ้น ราคาตราสารหนี้ก็ยังมีโอกาสลง

ไว้ในทอง ตั้งแต่ต้นปี ก็ไม่ขยับไปไหนเลย แถมดอลลาร์แข็ง ก็ไม่ดีกับทอง แต่ถ้า Recession มาจริง ทองก็สร้างผลตอบแทนได้ดีนะ

ไว้ในคริปโตฯ ยังไม่เห็นจุดกลับตัวของตลาด

กอดเป็นเงินสด โดนเงินเฟ้อกินหมดตอนนี้ เพราะดอกเบี้ยเงินฝากต่ำติดดิน

แต่ถ้าคิดจาก Downside Risk ในสินทรัพย์เสี่ยง ถือเงินสดไว้ให้เยอะหน่อยช่วงนี้ และรอจังหวะเวลาที่เหมาะสมใส่เพิ่มในเข้าตลาดหุ้น หรือ สินทรัพย์เสี่ยงอื่น ๆ ในวันที่ข่าวร้ายเต็มตลาด (นี่ยังไม่เต็มตลาดอีกหรอ!!)

กระบวนการลงทุน มันไม่ใช่แค่เปิดแอฟแล้วกดซื้อขาย จังหวะแบบนั้น มันคิดเป็นแค่ 1% ของกระบวนการทั้งหมด นักวิ่ง 100 เมตร จะทำเวลาให้ต่ำกว่า 10 วิ แต่เขาใช้เวลาการฝึกซ้อมทั้งชีวิต กว่าจะต่ำ 10 วิได้

ช่วงนี้ใส่ความรู้เข้าสมองเยอะ ๆ เมื่อความรู้มันพร้อม เวลาโอกาสมันมา มันจะไม่ใช่แค่โอกาสของคนอื่น แต่เป็นโอกาสของเราด้วย

แหล่งที่มาข้อมูล :-

https://tradingeconomics.com/united-states/interest-rate

https://www.bot.or.th/Thai/MonetaryPolicy/MonetPolicyComittee/ReportMPC/Minute_N2/MPC_Minutes_12565_9ylhzvxs.pdf

https://www.bot.or.th/Thai/MonetaryPolicy/MonetPolicyComittee/MPR/DocLib/MPRthai_June2565_vp8xg3.pdf

https://www.cnbc.com/2022/07/01/atlanta-fed-gdp-tracker-shows-the-us-economy-is-likely-in-a-recession.html

Mr.Messenger รายงาน

โชคดีในการลงทุนครับ