ณ ตอนที่ผมเขียนบทความนี้อยู่ ดัชนี Dow Jones ปิดทำการอยู่ที่ระดับ 33,800.06 จุด S&P 500 ปิดที่ระดับ 4,128.80 จุด อยู่ในจุดที่สูงที่สุดในประวัติศาสตร์นับตั้งแต่จัดตั้งดัชนีขึ้นมา

การทะยานตัวขึ้นมาของดัชนีตลาดหุ้นสหรัฐฯ ในรอบนี้ ต่างจากการบูมของตลาดหุ้นในช่วงปีที่แล้วที่ตอนนั้นพระเอกของรอบคือ หุ้นกลุ่มเทคโนโลยี ซึ่งได้แรงซื้อในช่วงที่สถานการณ์โควิด-19 กำลังระบาด และทำให้คนเปลี่ยนพฤติกรรมมาใช้ Internet Platform กันมากขึ้น ทำให้ NASDAQ บวกขึ้นมาแล้วมากกว่า 100% นับตั้งแต่ดัชนีเจอจุดต่ำสุดเมื่อปลายเดือนมี.ค. ปีที่แล้ว

ขณะที่ดัชนี S&P 500 ถ้าจะนับจากช่วงเดียวกัน กลับบวกขึ้นมาได้เพียง 82% โดยหลัก ๆ เกินกว่า 12% เป็นการบวกนับตั้งแต่ต้นปี 2021 ขณะที่ฝั่ง NASDAQ นั้น นับตั้งแต่ต้นปีนี้ บวกได้ 8% (Underperform นิด ๆ)

ปัจจัยที่ทำให้หุ้นกลุ่มเทค (มองผ่านดัชนี NASDAQ) ในปีนี้ดูจะแพ้ S&P 500 อยู่หน่อย ๆ ก็เพราะ เจ้าตัวที่เรียกว่า “Bond Yield”

นับตั้งแต่คุณลุงโจ ไบเดน เข้าดำรงตำแหน่งประธานาธิบดีสหรัฐฯ ก็เล่นใหญ่มาตลอด ตามนโยบาย American Rescue Plan ไม่ว่าจะเป็นมาตรการเยียวยาจากวิกฤต COVID-19 วงเงิน 1.9 ล้านล้านดอลลาร์สหรัฐฯ (ผ่านเป็นกม.ไปแล้ว)

รวมไปถึงแผนการลงทุนด้านโครงสร้างพื้นฐาน (Infrastructure Plan) ซึ่งลุงโจเพิ่มแย้ม ๆ บอกเราเมื่อสัปดาห์ที่ผ่านมา ด้วยขนาดวงเงินมากกว่า 2.2 ล้านล้านดอลลาร์สหรัฐฯ (น่าจะเป็นร่างกม.เสร็จภายในเดือนเม.ย.นี้)

ยังไม่นับรวมกับแผนกระตุ้นเศรษฐกิจระยะยาว 10 ปี ตามที่เคยได้หาเสียงไว้เมื่อปีที่แล้วด้วยขนาดวงเงิน 11 ล้านล้านดอลลาร์สหรัฐฯ !!

เนื่องจาก Private Sector ยังฟื้นตัวได้ไม่เต็มประสิทธิภาพนัก ประกอบกับอัตราการว่างงานที่ยังอยู่ในระดับที่สูง รัฐบาลสหรัฐฯ จึงต้องหยิบแผนกระตุ้นเบอร์ใหญ่ขนาดนี้มาแทน

และเพราะมันต้องการวงเงินการลงทุนจำนวนมหาศาล สิ่งที่ตลาดกังวลตามมาก็คือ “อัตราเงินเฟ้อ” ซึ่งเมื่อตลาดเชื่อว่าเงินเฟ้อจะมา มันเลยไปกระทบชิ่งทำให้นักลงทุนมีการเทขายพันธบัตรสหรัฐฯ อายุยาว ๆ ส่งผลให้ Bond Yield หรือ อัตราผลตอบแทนพันธบัตรรัฐบาลปรับตัวสูงขึ้นต่อเนื่อง โดย Bond Yield 10Y ขึ้นไปแตะระดับสูงสุดที่ 1.75% ก่อนย่อลงมาตรงนี้ที่ 1.66% แต่ก็ยังถือว่าสูงกว่าวันเลือกตั้งสหรัฐฯ ปีที่แล้วที่อยู่แค่ 0.76% ค่อนข้างมากทีเดียว

ตัว Bond Yield นี้เอง ซึ่งถือเป็น Risk Free Rate ในการคำนวนหา Valuation ของราคาหุ้นในตลาด เมื่อมันปรับตัวขึ้น Cost of Capital ที่สูงขึ้น มันเลยทำให้หุ้นเทคฯ รวมถึงหุ้นสไตล์ Growth Play มีมูลค่าทางปัจจัยพื้นฐานสูงขึ้นตามไปด้วย ทั้ง ๆ ที่จริง ๆ มันก็ขึ้นมาแพงอยู่ก่อนแล้ว

แรงขายหุ้นกลุ่ม Growth Play ซึ่งกระจุกอยู่ในหุ้นเทคโนโลยีเป็นส่วนใหญ่ จึงเกิดขึ้นนับตั้งแต่กลางเดือนก.พ.ที่ผ่านมา

แล้วตลาดหุ้นโลกจะเป็นอย่างไรต่อหลังจากนี้?

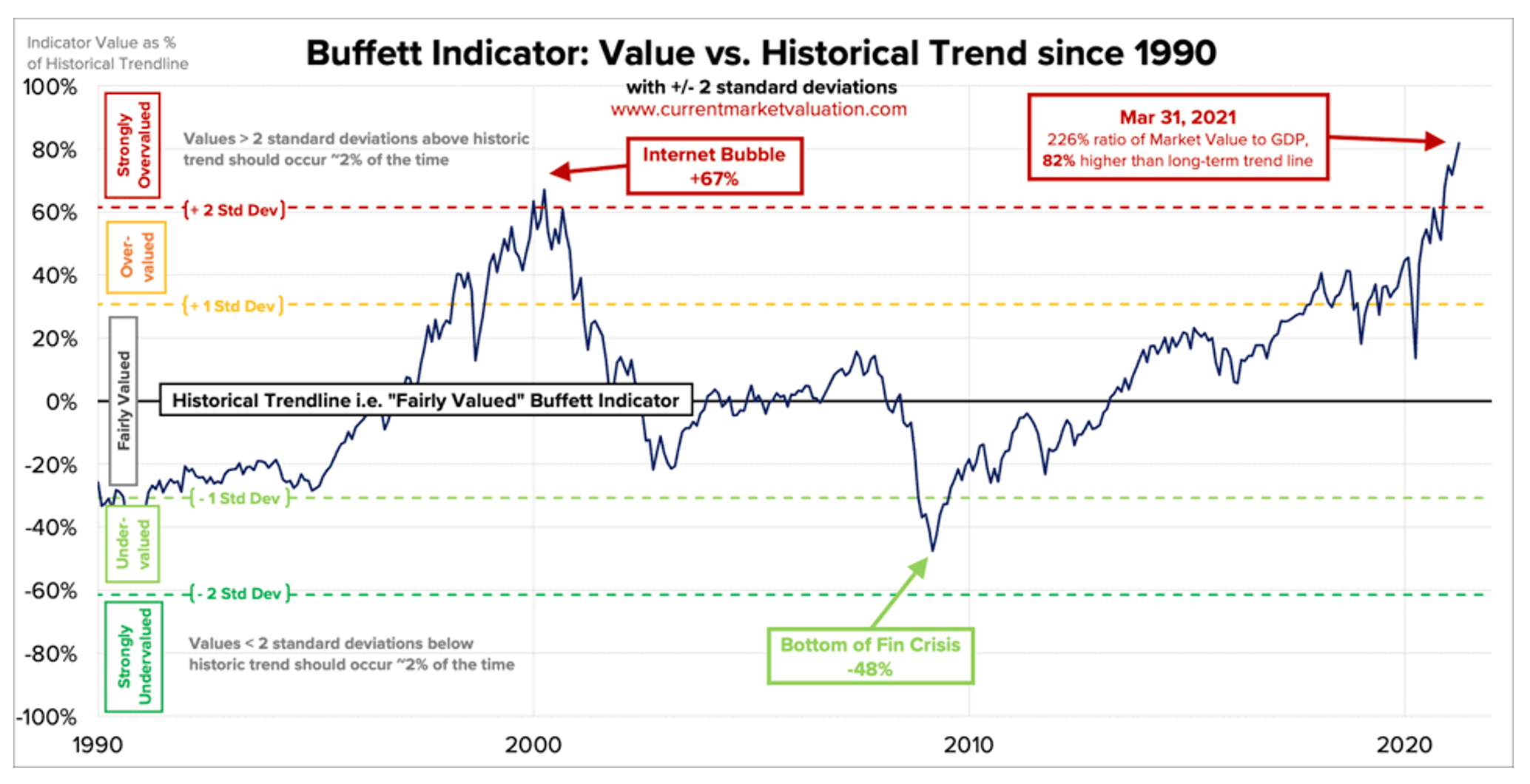

มีตัวชี้วัดตัวหนึ่งที่น่าสนใจ ในการตรวจสอบตลาดหุ้นว่าแพงไปหรือยัง ฟองสบู่กำลังจะแตกหรือเปล่า นั่นก็คือ Buffett Indicator ซึ่งวิธีคำนวนของดัชนีตัวนี้ ก็ไม่ได้ยากอะไร วิธีก็คือ นำเอามูลค่าตลาด (market capitalization) มาหารกับ GDP ของสหรัฐฯ หรือ เรียกง่าย ๆ ก็คือ Market-cap-to-GDP ratio

ซึ่งเมื่อย้อนกลับไปก่อนเกิดวิกฤตดอทคอมปี 2000 ดัชนี Buffett Indicator ขึ้นไปถึง 71% แล้วก็ตามมาด้วยฟองสบู่ดอทคอมแตกไม่นานหลังจากนั้น

มาวันนี้ Buffett Indicator เทรดอยู่ที่ 88% สูงกว่าช่วงวิกฤตดอทคอมไปเรียบร้อย ดังนั้น มันก็น่ากังวลอยู่พอสมควรนะว่า นับจากนี้ไป ตลาดหุ้นมันยังเหลือ Upside ให้ไปได้อีกไกลแค่ไหน?

ไม่ใช่แค่สัญญาณจาก Buffett Indicator เท่านั้นที่เตือนเราตอนนี้

สิ้นเดือนมี.ค. ที่ผ่านมา ปู่เรย์ ดาลิโอ ผู้ก่อตั้งกองทุนเฮดจ์ฟันด์ที่ใหญ่ที่สุดในโลกที่ชื่อ Bridgewater Associates ให้สัมภาษณ์กับทาง Yahoo Finance ว่า ตอนนี้ตลาดหุ้นกำลังก่อฟองสบู่มาได้ “ครึ่งทาง” ภาพคล้าย ๆ กับภาพการปรับฐานวิกฤต Dotcom และ Great Depression

โดยให้ความเห็นว่า หุ้นที่มีผลตอบแทนสูง ๆ หลาย ๆ ตัวได้รับประโยชน์จากการซื้อขายเก็งกำไร สภาพคล่องที่ล้นระบบอยู่ตอนนี้และเริ่มมีการไหลของเม็ดเงินลงทุนย้ายไปยังหุ้นที่ไม่ได้รับประโยชน์ดังกล่าว แต่ราคาก็ปรับตัวขึ้นมารวดเร็วไม่แพ้หุ้นกลุ่มเทคโนโลยี

ซึ่งปู่เรย์ ก็ได้เตือนว่า สภาวะตลาดในอดีตที่เริ่มเห็นการเทรดหรือการลงทุนใด ๆ ที่ไม่ให้น้ำหนักกับปัจจัยด้านราคาความถูกแพง เมื่อนั้นเอง มันกำลังเป็นสัญญาณของฟองสบู่ว่าใกล้จะแตกแล้วหรือเปล่า

ด้านคุณไมเคิล เบอร์รี นักลงทุนชาวอเมริกันผู้สร้างชื่อเสียงจากการทำกำไรมหาศาลจากการคาดการณ์วิกฤตซับไพรม์ปี 2008 ได้ถูกต้องจนมีการเอาไปสร้างเป็นภาพยนต์เรื่อง The Big Short ก็ได้ออกมาเตือนผ่าน Twitter Account ของตัวเองมาตั้งแต่ปลายปีที่แล้วจนถึงเมื่อเดือนก.พ. ที่ผ่านมาว่า ตลาดหุ้นสหรัฐฯ กำลังอยู่ในจุดที่เป็นอันตรายที่จะเกิดการปรับฐานรุนแรง รวมถึงตลาดฝั่ง Cryptocurrency ด้วย ก่อนที่จะลบข้อความของตัวเองทั้งหมดทิ้งในเวลาต่อมา

ล่าสุด เมื่อวันที่ 6 เม.ย. มีคนไปลอง search Twitter Account ของไมเคิลดู พบว่า ถูกลบเป็นที่เรียบร้อยแล้ว

เราก็ต้องมาดูกันต่อว่า ที่แกทำนายไว้ จะแม่นยำเหมือนกับตอนวิกฤตซับไพรม์ปี 2008 หรือเปล่า

Bear Camp ไม่ได้มีแค่นี้ ฝั่งที่เป็นนักวิเคราะห์อยู่กับสถาบันการเงิน ก็มีเช่นเดียวกัน

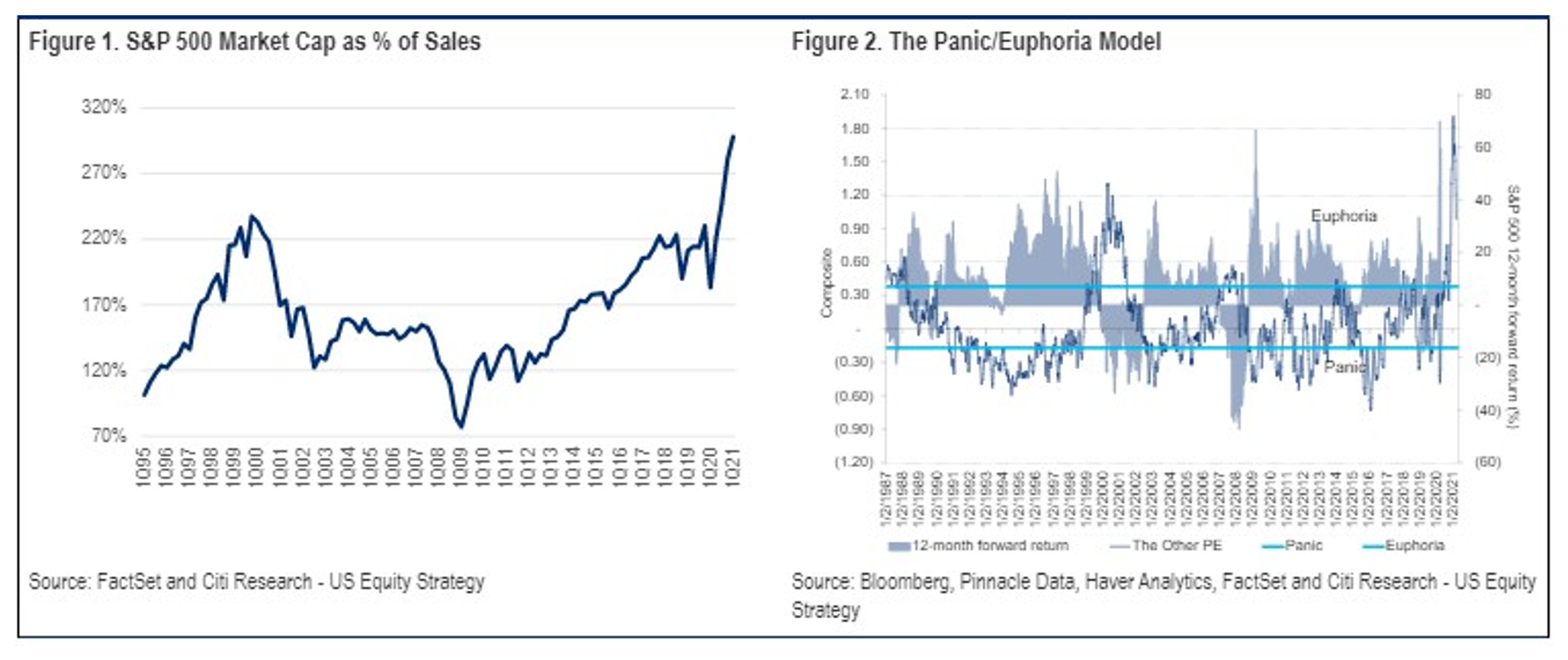

Chief U.S. equity strategist จากซิตี้กรุ๊ป ได้ออก Research Paper มาเมื่อวันพุธว่า ตลาดหุ้นตอนนี้ไม่มีความน่าสนใจในการลงทุนเลย มันชวนให้นึกถึงภาพตลาดก่อนฟองสบู่แตกในปี 2000 ยังไงก็ไม่รู้

โดยมีการเปิดเผยตัวเลขดัชนี Panic/Euphoria sentiment indicator และอัตราส่วน S&P 500 market cap to sales ratio พบว่า อยู่ในระดับจุดที่สูงกว่าวิกฤตเดิม ๆ ไปไกลมากแล้ว รวมถึงแสดงความกังวลว่า นักลงทุนในตลาด ณ ตอนนี้ ให้น้ำหนักกับโอกาสที่ ปธน.โจ ไบเดน จะเก็บภาษีเพิ่มขึ้นน้อยกว่าความเป็นจริง ซึ่งนโยบายนี้จะส่งผลกระทบต่อกำไรของบริษัทจดทะเบียนอย่างมาก และทำให้ตลาดมีโอกาสปรับฐานได้รุนแรง

อ่านมาจนถึงตอนนี้ เราก็อาจจะเริ่มกลัวขึ้นมาแล้วว่า เฮ้ย! หรือว่า ฟองสบู่กำลังจะแตกจริง ๆ ?

งั้นมาอ่านมุมมองของฝั่ง Bull Camp กันบ้างนะครับ

คนแรกคือคุณจิมมี่ ไดมอน CEO ของ JPMorgan เพิ่งเขียนจดหมายให้นักลงทุนและถูกเปิดเผยเมื่อคืนวันพุธที่ผ่านมา โดยเขาเชื่อว่า เศรษฐกิจสหรัฐฯ ยังมีโอกาสเติบโตไปได้ถึงปี 2023

เหตุผลที่ CEO แห่ง JPMorgan ให้ไว้ ก็คือ ขนาดของการกระตุ้นเศรษฐกิจที่มหาศาล และการแจกเงินเข้ากระเป๋าประชาชนโดยตรง ทำให้ประชาชนที่เคยมีหนี้ในระดับสูงสามารถลดภาระหนี้ลงแตะสัดส่วนที่ต่ำสุดในรอบ 40 ปี ทำให้มีอุปสงค์ต่อการบริโภคตามมาแน่นอนหากกระบวนการฉีดวัคซีนเสร็จสิ้น

ขณะที่ โครงการ QE ก็ทำให้มีเงินฝากในระบบธนาคารมากกว่า $3 Billion ซึ่งทำให้ธนาคารสามารถปล่อยกู้และเกิดกิจกรรมทางเศรษฐกิจเพิ่มขึ้นได้ต่อเนื่อง ตราบใดที่เฟดยังใช้นโยบายการเงินแบบผ่อนคลายแบบนี้ไปเรื่อย ๆ

ฝั่ง Double “J” คือ คุณเจอโรม พาวเวล และ คุณเจเนต เยลเลน ให้ความเห็นต่อ House Financial Services Committee เมื่อปลายเดือนมี.ค. ให้ความเห็นตรงกันว่า ตลาดหุ้นสหรัฐฯ ณ ระดับปัจจุบัน มูลค่าอาจจะดูแพงในบางกลุ่มหรือหุ้นบางตัวจริง แต่ก็เป็นหน้าที่ของผู้กำหนดนโยบายที่จะเข้าไปดูแลเสถียรภาพของตลาดในระยะยาว ซี่งในตอนนี้ถือว่า ยังไม่มีอะไรน่าเป็นห่วง

ส่วนประธานเฟด คุณเจอโรม พาวเวล กล่าวว่า เฟดยังไม่ได้เริ่มหารือว่าจะเริ่มลดการซื้อสินทรัพย์รายเดือนที่ใช้เพื่อสนับสนุนเศรษฐกิจเมื่อไหร่ และจากรายงานการประชุมเฟดที่เพิ่งเปิดเผยออกมา คณะกรรมการส่วนใหญ่ก็เชื่อว่า กว่าที่เฟดจะเริ่มขึ้นดอกเบี้ยได้ก็คือ ปี 2023 เลย

อีกคนที่มองมุมบวกต่อตลาดหุ้นในสัปดาห์ที่ผ่านมาก็คือ ศาสตราจารย์เจอเรอมี ซีกาล จากมหาวิทยาลัย Wharton มองว่า ตลาดหุ้นสหรัฐฯ จะวิ่งต่ออย่างน้อย ๆ ก็จนถึงสิ้นปี 2021 นี้

โดยศาสตราจารย์ให้ความเห็นว่า ตลาดหุ้นมี Upside จากจุดนี้อีก 30%-40% ก่อนจะมีการปรับฐานซัก 20% เกิดขึ้น และการปรับฐาน ถ้าจะเกิดขึ้น ก็น่าจะเกิดขึ้นเพราะเฟดถอนคันเร่ง จะลอการทำ QE หรือ เมื่อมีสัญญาณว่าจะต้องขึ้นดอกเบี้ยเพื่อสู้กับสัญญาณเงินเฟ้อหากเกิดขึ้นหลังจากนี้ โดยแกคาดการณ์ว่า เงินเฟ้ออาจพุ่งแรงกว่าที่เฟดคาดการณ์ไว้ได้อยู่ที่ระดับ 4%-5% ทีเดียว

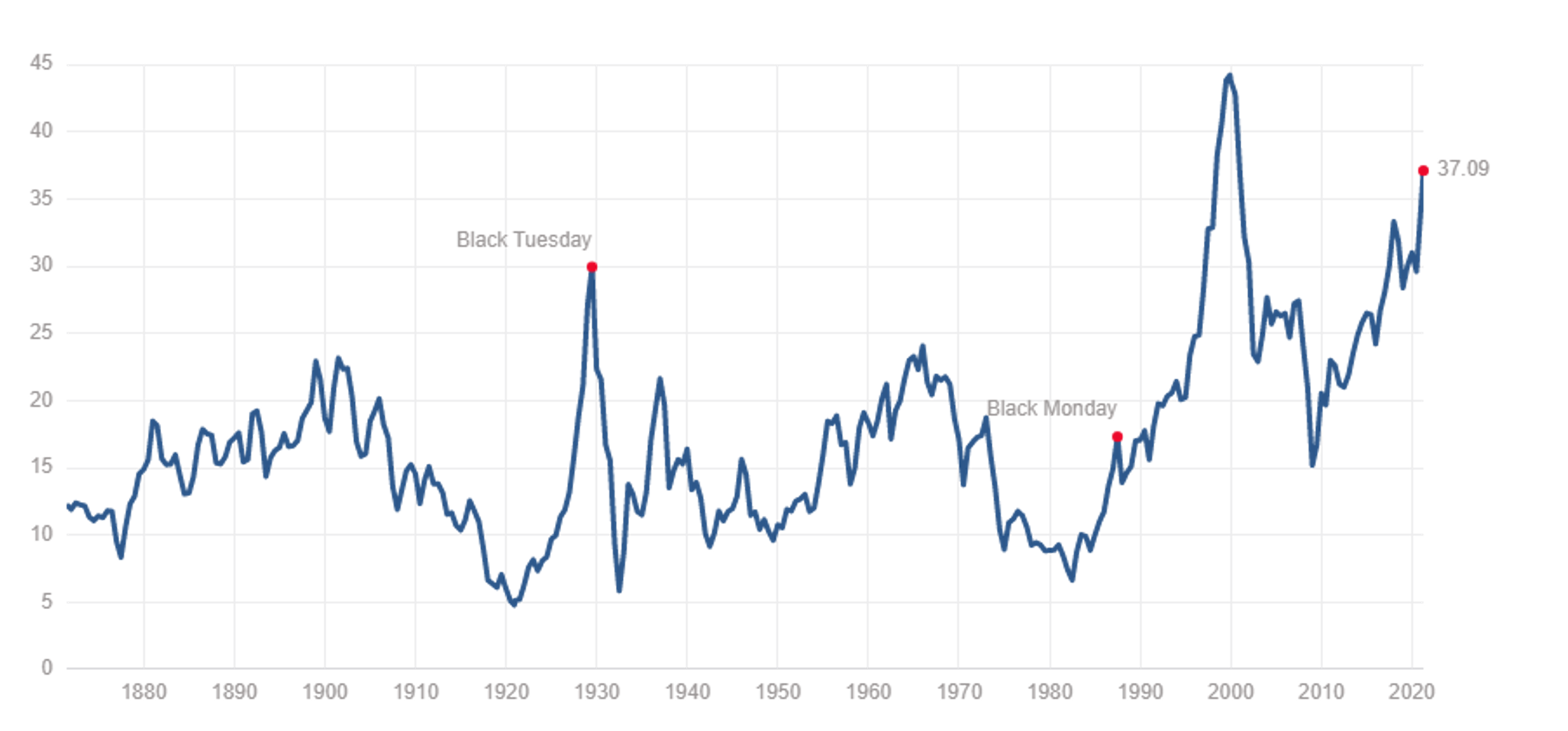

ในส่วนของข้อมูลทางด้านตัวเลขสถิติที่น่าสนใจ ก็มีอีกตัวที่อยากให้ดู ก็คือ Shiller PE Ratio คำนวนโดยการเอาราคาตลาด หรือ Price หารด้วยกำไรต่อหุ้น หรือ EPS แต่ไม่ใช่แค่ปีเดียว มองเฉลี่ยย้อนหลังไปถึง 10 ปี

สาเหตุที่ Shiller PE Ratio ต้องหารด้วยกำไรย้อนหลัง 10 ปี เพราะระยะเวลา 10 ปีมันน่าจะครอบคลุม 1 รอบ Business Cycle แล้ว กำไรน่าจะนิ่งพอ

จะพบว่า ตอนนี้ Shiller PE Ratio อยู่ที่ 37.09x ถามว่าสูงไหม ก็สูงกว่าวิกฤตรอบอื่น ๆ แต่หากเทียบกับตอนวิกฤตซับไพรม์ปี 2008 ซึ่งพุ่งขึ้นไปเกือยแตะระดับ 45x แล้วก็ยังนับว่าห่างอยู่

แต่เห็นค่านี้แล้ว นักลงทุนอาจจะยิ่งไม่ Comfort เพราะมันดูเหมือนแพงมากนะเมื่อเทียบกับตลาดหุ้นรอบอื่น ๆ ที่ไม่ใช่ช่วง Dotcom

งั้นมาดูความเห็นคนดังในโลกการลงทุนอีกหนึ่งคนกันครับ

เมื่อคืนวันอังคารที่ผ่านมา คุณอีลอน มัสก์ CEO ของ Tesla ได้ทวีตถามความเห็นคุณแคที วู้ด CEO ของ ARK Invest ว่า “What do you think of the unusually high ratio of S&P market cap to GDP?” แปลไทยก็คือ คุณคิดว่ายังไงที่ Buffett Indicator มันสูงอยู่อย่างที่เราเห็นในตอนนี้?

มาดามแคที ตอบไว้น่าสนใจมากครับว่า GDP นั้นไม่ได้สะท้อนถึงการเติบโตของเศรษฐกิจได้ดีในปัจจุบัน เพราะมันไม่ได้คำนึงถึงผลผลิตที่เพิ่มขึ้นอย่างมากจากนวัตกรรมทางเทคโนโลยีที่เกิดขึ้นอยู่ตอนนี้และในอนาคต ซึ่งกำลังผลักดันระดับราคาสินค้าในภาพรวมลดลง และทำให้ความต้องการเชื้อเพลิงตามไปด้วย

และมาดามยังตอบต่ออีกว่า “ในตอนเกิดวิกฤต Dotcom นั้น นักลงทุนไล่ตามความฝันก่อนที่เทคโนโลยีจะพร้อม และมันล่มสลายไปก็เพราะต้นทุนที่สูงเกินไปในขณะนั้น” โดยมาดามกล่าวเสริมอีกว่า “หลังจากเริ่มต้นใหม่ได้ 20-30 ปีความฝันก็กลายเป็นความจริง ณ วันนี้”

น่าสนใจครับว่า เราควรใช้ Framework ในการลงทุนแบบเดิมที่มันเคยเวิร์คในอดีต หรือ จริง ๆ แล้ว สถานการณ์โควิด-19 มันเร่งทำให้เกิดการเปลี่ยนแปลงในสังคมไปแล้วจริง ๆ

ไม่ว่าจะเป็นนโยบายการเงิน นโยบายการคลัง ขนาดแบบที่ไม่เคยมีมาก่อน หรือเป็น การเกิดขึ้นมาของเทคโนโลยีที่หลากหลายและรวดเร็ว การท้าทายอำนาจเก่าของสหรัฐฯ จาก Cryptocurrency อย่าง Bitcoin ที่หวังจะเป็นตัวเลือกสำหรับคนที่ไม่อยากถือดอลล่าร์ หรือ จากเบอร์สองของโลกอย่างจีนที่กำลังจะก้าวมามี GDP ใหญ่ที่สุดในโลกภายในไม่เกิน 10 ปี หลังจากนี้

ยังไม่รวมถึง โลกกำลังเข้าสู่ยุค Aging Society ซึ่งผู้สูงอายุมีแนวโน้มจะใช้จ่ายชะลอลงหลังจากที่ตัวเองไม่มีรายได้เหมือนเดิม

ส่วนความเห็นส่วนตัวของผม คือ Go with The Flow ไปครับ พร้อมจัด Asset Allocation กระจายความเสี่ยงให้ดี ไม่มีใครรู้อนาคตอย่างแน่นอน เราต้องพร้อมทุกสถานการณ์

Mr.Messenger รายงาน

แหล่งที่มาข้อมูล :-

https://www.teamblind.com/post/buffett-indicator-breaks-200-UdLsNenR

https://finance.yahoo.com/news/ray-dalio-current-bubble-halfway-to-2000-and-1929-131918391.html

.jpg)