หนึ่งในเงื่อนไข หรือปัจจัยที่กำหนดทิศทาง Fund Flow ของโลกในช่วงหลักจากนี้ก็คือ การขึ้นดอกเบี้ยดอกเบี้ยของเฟด

จริงๆแล้ว เหมือนว่า การประชุมเฟด เมื่อเดือน ธ.ค. ปีที่แล้ว จะทำให้ทุกอย่างชัดเจนขึ้นว่า ทิศทางเงินลงทุนของโลกจะเคลื่อนไหวไปในทิศทางใด

แต่เราคิดผิด!!

เพราะเพียงแค่ระยะเวลาไม่ถึงสองสัปดาห์ สื่อกระแสหลักของโลก ก็จ้องแต่จะเล่นข่าวปัญหาใหม่ๆที่เกิดขึ้นในทุกย่อมหญ้าของโลก

- เศรษฐกิจจีนชะลอตัวลงอีก จนทำให้ ธนาคารกลางจีน (PBOC) ปรับค่ากลางค่าเงินหยวนให้อ่อนค่าลงมาอีก เมื่อตอนเปิดศักราชใหม่

- ธนาคารกลางยุโรป (ECB) บอก มีสัญญาณชะลอตัวของเศรษฐกิจยุโรป มีความเป็นไปได้ที่ ECB จะออกมาตรการอะไรเพิ่มซักอย่างในเดือน มี.ค.

- ธนาคารกลางญี่ปุ่น (BOJ) ตัดสินใจใช้มาตรการดอกเบี้ยติดลบ (Negative Interest Rate) เพื่อหวังจะให้เงินส่วนเกินที่มาฝากกับ BOJ ไหลออกไปลงทุนในตลาดโลกมากขึ้น

- ความกังวลว่า ธนาคารอันดับหนึ่งของเยอรมันอย่าง Deutsche Bank (DB) จะมีปัญหา หลังจากมีตราสารอนุพันธ์ขนาดมหึมาในพอร์ตวันนี้

- ขณะที่ ภาพความตกลง หรือความร่วมมือใดๆของกลุ่ม OPEC และ non-OPEC ที่เห็นเป็นรูปธรรมมากที่สุดก็คือ คิดจะไม่เพิ่มกำลังการผลิต แต่ที่ยังวางใจไม่ได้คือ ไม่ได้ตกลงกันว่าจะลดการผลิต ซึ่ง ณ ปัจจุบัน กำลังการผลิตส่วนเกิน ยังมากกว่า Demand ของโลกอยู่ตอนนี้

นี้เป็นปัจจัยหลัก 5 ข้อที่อยู่บนสื่อกระแสหลัก ณ ตอนนี้

ถ้าใครอ่านข่าวการลงทุนในภาพใหญ่ของโลก คุณจะพบว่า มุมมองของนักวิเคราะห์ และนักเศรษฐศาสตร์ทั้งหลาย กังวลกับอนาคตของโลกอยู่พอสมควร

และความกังวลนั้น มันก็ไปถึง Policy Maker อย่าง ธนาคารกลางสหรัฐฯ (Fed)

รายงานการประชุมนโยบายการเงินของเฟด ที่ประชุมกันไปเมื่อวันที่ 26-27 ม.ค.แสดงให้เห็นว่าผู้กำหนดนโยบาย (Policy Maker) มีความกังวลว่า ราคาน้ำมันที่ร่วงลงและความผันผวนของตลาดการเงินทั่วโลก 2 ปัจจัยนี้ อาจจะก่อความเสี่ยงต่อเศรษฐกิจสหรัฐฯ

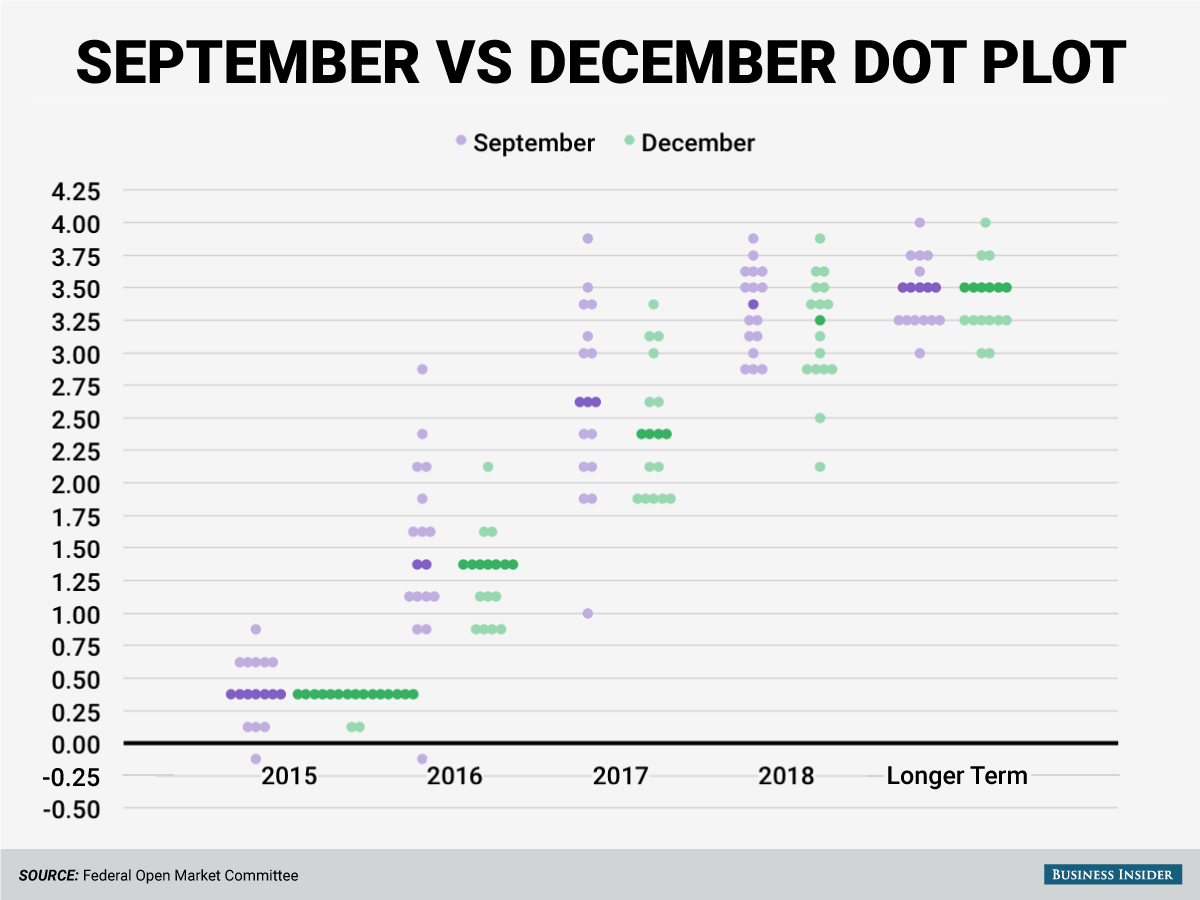

ผมพาย้อนไปดู Dot Plot หรือ คาดการณ์อัตราดอกเบี้ยนโยบายของสหรัฐฯ ในความเห็นของคณะกรรมการในที่ประชุม เมื่อเดือน ก.ย. และ ธ.ค. ที่ผ่านมานะครับ

ภาพประกอบที่ 1 : Dot Plot อัตราดอกเบี้ยนโยบายของสหรัฐที่เปิดเผยหลังการประชุมเดือน ก.ย. 2015 เปรียบเทียบกับ ธ.ค. 2015

ที่มา : http://www.businessinsider.com/fed-dot-plot-december-2015-2015-12

จะเห็นว่า ความเห็นส่วนใหญ่ของเฟด คิดว่า Fed Fund Rate หรืออัตราดอกเบี้ยนโยบาย จะขึ้นไปอยู่ที่ 1.325% ภายในสิ้นปี 2016

ลองเทียบแบบนี้นะ

FOMC มีการประชุม 8 ครั้ง

| January | 26-27 | |

| March | 15-16* | |

| April | 26-27 | |

| June | 14-15* | |

| July | 26-27 | |

| September | 20-21* | |

| November | 1-2 | |

| December | 13-14* |

ตลาดเลยเชื่อว่า FOMC จะขึ้นดอกเบี้ยในครั้งที่มี Press Conference หลังการประชุม (ครั้งที่มี * หลังวันที่ ในตารางด้านบน) คือ ประชุม 2 ครั้ง ขึ้นดอกเบี้ย 1 ที ทั้งหมด 4 ครั้งด้วยกัน

ตอนนี้ Fed Fund Rate อยู่ที่ 0.50% ถ้าเฟดคิดจะปรับขึ้นดอกเบี้ยตามความเห็นของคณะกรรมการส่วนใหญ่ (โดยใช้ Dot Plot ในรูปที่ 1 เป็นเกณฑ์) ไปที่ 1.325% โดยขึ้นดอกเบี้ยครั้งละ 25 bps หรือ 0.25% ละก็ แสดงว่า น่าจะขึ้นดอกเบี้ย 3 ครั้ง หรือ 4 ครั้ง ภายในปีนี้

ครั้งที่มี * คือ ประธานเฟด จะมี Press Conference หลังการประชุม และสรุปข้อมูลการประมานการณ์เศรษฐกิจโดยเฟดเอง

ปัญหาอยู่ตรงนี้ละครับ

เพราะเฟด ไม่เคยบอกว่า จะขึ้นดอกเบี้ยแบบประชุมครั้ง เว้นครั้ง อย่างที่ตลาดเดากันอยู่ แล้วพอสถานการณ์เศรษฐกิจโลกทั้งหมดทั้งมวลตั้งแต่ต้นปีที่ผ่านมามันดูคลุมเครือแบบนี้ ความไม่แน่นอนอย่างแรกก็ปรากฏออกมาครับ นั้นก็คือ เฟด จะขึ้นดอกเบี้ยได้เท่ากับที่อยากขึ้นจริงๆหรือ?

John Briggs ซึ่งเป็น head of strategy ของธนาคาร RBS บอกว่า มีหลักฐานหลายอย่างเหลือเกินที่บอกว่า เฟดจะดำเนินการขึ้นดอกเบี้ยตามแผนเดิมไม่ได้

Jim Caron ซึ่งมีตำแหน่งเป็น fixed income portfolio manager ที่ Morgan Stanley Investment Management ก็บอกว่า จนกว่าจะมีพัฒนาการที่ดีขึ้นของตลาดการเงินโลก เมื่อนั้น ผมค่อยมาคิดอีกรอบว่า เฟดจะขึ้นดอกเบี้ยได้หรือเปล่า

Wells Fargo ออกบทวิเคราะห์ บอกว่า เฟด น่าจะขึ้นดอกเบี้ยแค่ครั้งเดียวในปีนี้

Goldman Sachs มองว่า เฟด จะขึ้นดอกเบี้ย 3 ครั้งในปีนี้ โดยมีโอกาสสูงมากที่จะไม่ขึ้นดอกเบี้ยในเดือน มี.ค. เพื่อรอดูความชัดเจนของตัวเลขเศรษฐกิจก่อน

James Bullard ประธานเฟด สาขา St. Louis บอกกับ CNBC ว่า มันไม่เป็นการฉลาดเลยที่เฟดจะรีบขึ้นดอกเบี้ยตอนนี้

Patrick Harker ประธานเฟด สาขา Philadelphia มีมุมมองว่า เฟดควรรอให้ตัวเลขทุกอย่างมันชัดเจนกว่านี้ ก่อนที่จะปรับขึ้นดอกเบี้ยครั้งที่สอง

ขณะที่ Loretta Mester ประธานเฟดสาขา Cleveland มีความเห็นสวนทาง โดยมองว่า เศรษฐกิจสหรัฐฯตอนนี้ ไม่ใกล้เคียงกับคำว่า Recession เลย โดยมองว่า เศรษฐกิจสหรัฐฯยังขยายตัวได้อย่างดี ดังนั้น การค่อยๆทยอยปรับขึ้นดอกเบี้ย ถือเป็นสิ่งที่เฟดควรทำอยู่

ภาพไปดูอีกสองภาพครับ

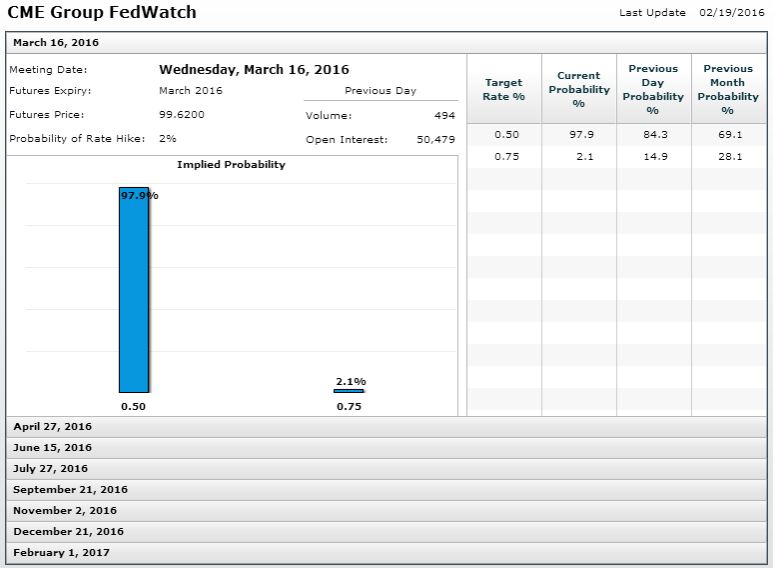

ภาพประกอบที่ 2 : Fed Fund Futures วันที่ 16 มี.ค. 2016

ที่มา : CME Group

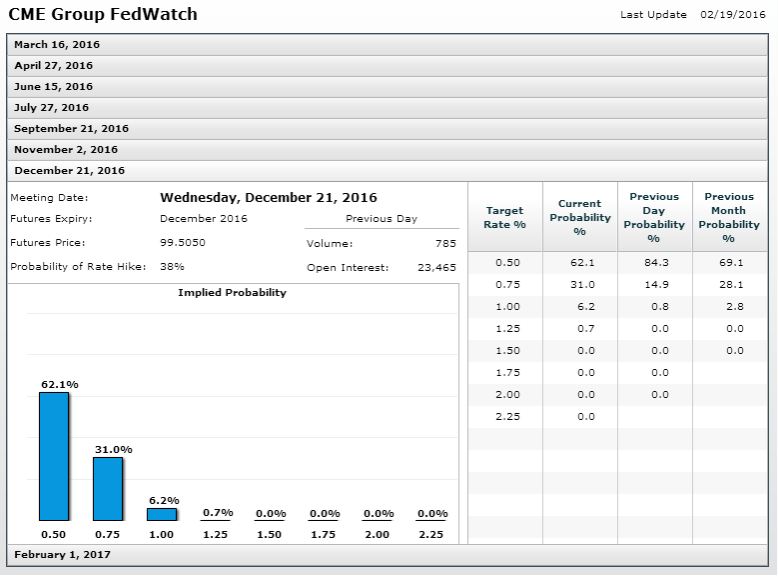

ภาพประกอบที่ 3 : Fed Fund Futures วันที่ 21 ธ.ค. 2016

ที่มา : CME Group

ทั้งสองรูปด้านบน คือ Fed Fund Futures หรือ ความคิดเห็นของนักลงทุน ว่าเฟดจะสามารถขึ้นดอกเบี้ยได้หรือเปล่า ซึ่งหากดูภาพประกอบที่ 2 ซึ่งแสดงถึงสิ่งที่ตลาดมอง หลังการประชุม FOMC วันที่ 16 มี.ค. 2016 จะพบว่า ตลาดให้โอกาสในการขึ้นดอกเบี้ยแค่เพียง 2% เท่านั้น นั้นแปลว่า คนส่วนใหญ่ เชื่อไปแล้วนะครับ ว่า เฟดจะไม่มีการขึ้นดอกเบี้ย

ลองไปดูภาพประกอบที่ 3 ซึ่งแสดงถึงสิ่งที่ตลาดมอง หลังการประชุม FOMC วันที่ 21 ธ.ค. 2016 หรือการประชุมครั้งสุดท้ายของปีนี้ จะพบว่า นักลงทุนส่วนใหญ่ (62.1%) ยังเชื่อว่า Fed Fund Rate จะอยู่ที่ 0.50% เท่าเดิม ขณะที่อีก 31% บอกว่า จะขึ้นไปอยู่ที่ 0.75% ซึ่งสะท้อนภาพว่า ขึ้นดอกเบี้ยได้น้อยกว่า Dot Plot ที่แสดงไว้ในภาพประกอบที่ 1

เมื่อเฟดมองอย่าง ตลาดมองอีกอย่าง ความไม่แน่นอนจึงบังเกิด

ไม่ว่า เหตุผลของการที่ตลาด และนักวิเคราะห์บางส่วน จะมองว่า เฟด ไม่สามารถขึ้นดอกเบี้ยได้ มันเป็นเพราะอะไร แต่ที่แน่ๆ สิ่งนี้ จะไม่เป็นผลดีกับตลาดหุ้นทั้งโลกแน่นอน

ถ้าเรื่องความกังวลเศรษฐกิจ เกิดขึ้นตอนที่สหรัฐฯยังมี QE อยู่ สิ่งนี้ อาจจะเป็นข่าวดีต่อการลงทุน เพราะหมายความว่า Fed อาจอัด QE แล้วตลาดก็จะ Happy เพราะมีเงิน QE มาซื้อหุ้นในตลาดไปเรื่อยๆ

แต่มาวันนี้ วันที่เฟดเพิ่งบอกว่า กำลังจะขึ้นดอกเบี้ย แล้วอยู่ดีๆก็อาจจะขึ้นไม่ได้ซะงั้น เพราะกังวลกับอะไรบางอย่าง ขณะที่ไม่มีเงินใหม่จาก QE ต่อชีวิตแล้ว? แล้วปัญหามันจะถูกแก้ด้วยอะไร?

นี่ละครับ ความไม่แน่นอน และความผันผวนในตลาดการเงินมันเลยเกิดขึ้นมาทันที

มุมมองของผู้เขียน

ก่อนหน้านี้ ผมเคยมองว่า การปรับตัวขึ้นของดอกเบี้ยสหรัฐฯ จะเป็นผลดีต่อเศรษฐกิจโลก หากขึ้นอย่างระมัดระวัง และมีเหตุผลเพียงพอว่า เศรษฐกิจสหรัฐฯดีจริง ที่คิดอย่างนี้ ก็เพราะ การที่ค่าเงินดอกลล่าร์สหรัฐฯ (USD) แข็งค่า เพราะประเทศสหรัฐอเมริกา เป็นตลาดใหญ่ที่มีอำนาจการซื้อที่สูงมากที่สุดในโลก การที่ค่าเงินประเทศอื่นๆอ่อนค่าเมื่อเทียบกับดอลล่าร์ จึงน่าจะเปิดโอกาสให้ส่งออกไปยังสหรัฐฯได้มากขึ้น ทำให้ Global Trade ไม่หดตัวลงอย่างรุนแรงจากการที่จีนเผยไต๋ออกมาแล้วว่า อยากจะอยู่ใน Currency War ด้วยการลดค่าเงินหยวนด้วย (สินค้าส่งออกไปจีน จะดูแพงขึ้นกว่าเดิม)

แต่เมื่อมีโอกาสที่จะไม่ขึ้นดอกเบี้ย ก็แปลว่า USD อาจไม่แข็งค่าขึ้นอย่างที่เคยมองไว้เมื่อปลายปี ประสิทธิภาพในการใช้ QE ของ ECB และ BOJ ก็จะลดลงตามไปด้วย กลายเป็น นักลงทุนยังไม่ค่อยเชื่อมั่นอะไรทั้งนั้น เงินส่วนใหญ่จึงไม่เอาไปลงทุน และนั่งรอดูให้สถานการณ์ชัดเจนขึ้นอย่างเดียว

เมื่อเป็นแบบนี้ นี้ก็เลยเป็นเหตุผลหนึ่ง (ย้ำว่า เป็นแค่มุมมองหนึ่งในหลายๆมุมมอง ที่ต้องทำการบ้านต่อ) ที่คิดว่า ตลาดหุ้นทั่วโลก จะยังไม่ใช่ขาขึ้นในเร็ววัน สินทรัพย์เสี่ยงที่มีในพอร์ต ไม่ว่าจะกองทุน หรือ หุ้น ก็ควรไม่เยอะ และถือตราสารหนี้ และเงินสดไว้มากขึ้นหน่อย ถึงแม้จะทำใจยากว่า ดอกเบี้ยมันต่ำเหลือเกิน ก็ต้องทนครับ

แหล่งที่มาข้อมูล :-

http://www.businessinsider.com/fed-dot-plot-december-2015-2015-12

http://www.federalreserve.gov/monetarypolicy/fomccalendars.htm

http://www.cnbc.com/2016/02/18/st-louis-feds-bullard-says-itd-be-unwise-to-continue-rate-hikes-for-now.html

http://www.cnbc.com/2016/02/19/feds-loretta-mester-economy-still-strong-gradual-rate-hikes-likely.html

http://www.cnbc.com/2016/02/18/banks-back-off-fed-rate-hike-hopes.html

http://www.marketwatch.com/story/feds-harker-backs-waiting-on-second-interest-rate-hike-until-inflation-is-stronger-2016-02-16

คำเตือน

• การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลก่อนการตัดสินใจลงทุน

• ผลการดำเนินงานในอดีตไม่ได้เป็นเครื่องยืนยันผลการดำเนินในอนาคต

• การนำเสนอข้อมูลข้างต้น มิใช่การให้คำแนะนำการลงทุน

• การลงทุนใดๆ ต้องเกิดจากการศึกษา วิเคราะห์ข้อมูลและตัดสินใจลงทุน บนความเสี่ยงที่รับได้ของนักลงทุนเอง

• ทางผู้ให้ข้อมูลขอสงวนสิทธิ์ ไม่รับผิดชอบต่อความสูญเสียในทุกกรณีที่อาจเกิดขึ้นจากการให้ข้อมูลข้างต้น