จนถึงตอนนี้ นักลงทุนไทยที่เอาเงินใส่กองทุนรวม แล้วไปซื้อหุ้นในตลาดญี่ปุ่น ก็เริ่มตั้งความหวังกันมากขึ้นเรื่อยๆแล้วว่า เราเห็นเศรษฐกิจญี่ปุ่น ยังชะลอตัวแบบนี้ รัฐบาลก็ดี ธนาคารกลางญี่ปุ่นก็ดี จะมีมาตรการอะไรออกมาช่วยกระตุ้นเศรษฐกิจเพิ่มเติมอีกหรือเปล่า?

เศรษฐกิจญี่ปุ่น ยังไม่ดีขึ้น?

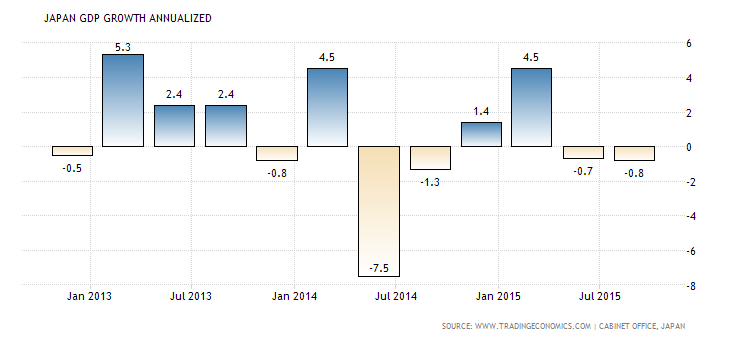

GDP 3Q2015 ติดลบ -0.8% ลดลงจากไตรมาสที่แล้ว ที่ติดลบแค่ -0.2% ซึ่งเป็นผลมาจากการบริโภคภายในประเทศที่ลดลง -1.2% เป็นการชะลอตัวต่อเนื่องเป็นไตรมาสที่ 2 ติดต่อกัน แปลว่า ตอนนี้ เศรษฐกิจญี่ปุ่น อยู่ใน Technical Recession อีกครั้งจริงๆ

อีกทั้ง แนวโน้มการเติบโตของเศรษฐกิจโลกที่ไม่สดใส หลังจากที่ IMF ปรับประมานการณ์เศรษฐกิจไป ทำให้บริษัทสัญชาติญี่ปุ่นไม่มั่นใจที่จะลงทุน เศรษฐกิจญี่ปุ่นจึงไม่มีส่วนที่จะมาชดเชยการบริโภคที่ชะลอตัว

อย่างไรก็ตาม บรรยากาศการลงทุนในตลาดหุ้นกลับแตกต่างกันพอสมควรครับ เพราะกำไรจากการดำเนินงานโดยเฉลี่ยของบริษัทขนาดใหญ่ที่อยู่ใน Nikkei225 ในไตรมาส 3 ที่ผ่านมาเพิ่มขึ้นสู่ระดับสูงสุดเป็นประวัติการณ์อยู่ที่ 7.7 พันล้านเยน สาเหตุสำคัญ ก็เป็นเรื่อง การปรับโครงสร้างองค์กรภายใน และการอ่อนค่าของค่าเงินเยน ที่ช่วยให้การส่งออกยังอยู่ในเกณฑ์ที่ดี

ธนาคารกลางญี่ปุ่น (BOJ) มองอย่างไร?

ในการประชุม BOJ เมื่อปลายเดือน ต.ค. ที่ผ่านมา BOJ ไม่ได้มีการส่งสัญญาณใดๆว่าจะกระตุ้นด้วยมาตรการอะไรเพิ่มเติม โดยบอกว่า เงินเฟ้อ ยังอยู่ในทิศทางที่สามารถไปถึงเป้าหมายที่ระดับ 2% ได้ภายในปีหน้า (2016) สิ่งนี้ ทำให้นักวิเคราะห์สงสัย และแปลกใจพิสมควร เมื่อเทียบกับตัวเลข GDP ที่ออกมาค่อนข้างแย่

เมื่อวานมีการเปิดเผย สรุปผลการประชุม BOJ ออกมา พบว่า มีความเห็นของที่ประชุมบางส่วน เห็นปัจจัยกดดันที่อาจจะทำให้เงินเฟ้อไปไม่ถึงเป้าหมาย 2% อย่างที่ตั้งใจ นั้นก็คือ “Output Gap”

Output Gap ก็คือ ส่วนต่างระหว่างกำลังการผลิตที่เกิดขึ้นจริง ณ ปัจจุบัน กับ ประสิทธิภาพที่สามารถผลิตได้จริง … ซึ่งปัจจุบัน ตัวเลขนี้ติดลบ แสดงให้เห็นว่าภาคการผลิตนั้น ผลิตได้น้อยกว่าศักยภาพที่ควรจะเป็น ซึ่งตีความได้ว่า ผลิตน้อย ก็เพราะความต้องการน้อยลง เมื่อความต้องการใช้สินค้ามันน้อยลง แล้วเงินเฟ้อมันจะไปถึงเป้าหมายได้อย่างไร?

แต่ถึงอย่างนั้นก็เถอะ นี่เป็นความเห็นส่วนน้อยของที่ประชุม เพราะส่วนใหญ่ยังเชื่อว่า เงินเฟ้อน่าจะถึงเป้าหมายได้ในครึ่งปีหลังของปีหน้า แต่ความเสี่ยงก็คือ ราคาน้ำมันที่อยู่ในระดับต่ำ อาจจะทำให้เงินเฟ้อมาช้ากว่าที่คิดก็ได้

ถึงตอนนี้ รัฐบาลญี่ปุ่น มีมาตรการอย่างไร?

รัฐบาลเพิ่งประกาศว่าจะเพิ่มค่าแรงขั้นต่ำปีละ 3% เพื่อกระตุ้นการใช้จ่าย บวกกับ นโยบายจูงใจให้ผู้หญิงญี่ปุ่น เข้าสู่ระบบการทำงานมากขึ้น เพื่อช่วยกระตุ้นเศรษฐกิจอีกแรง รวมถึงลดข้อกฎหมายเรื่องการลงทุนต่างๆจูงใจให้บริษัทญี่ปุ่นกล้าลงทุนเพิ่ม

ดูเหมือนความพยายามที่รัฐบาลญี่ปุ่นทำอยู่ตอนนี้ และมุมมองของ BOJ ต่อเงินเฟ้อในอนาคต ก็คือการพยายามหลีกเลี่ยงการออก QQE หรืออัดฉีดเงินเข้าระบบเพิ่มเติม ซึ่งเป็นไปได้ว่า ทั้ง 2 Party กลัว Side Effect จากการอัดฉีดที่มากเกินไปจะกระทบต่อเศรษฐกิจในระยะยาวหรือเปล่า?

สรุป QQE (Quantitative and Qualitative Easing) จะมีเพิ่มอีกไหม?

QQE ภาคแรก ของญี่ปุ่น เกิดขึ้นในการประชุมวันที่ 4 เม.ย. 2013 ที่ขนาดของวงเงิน 60-70 Trillion YEN

QQE ภาคสอง เป็นการขยายวงเงินเพิ่ม เป็น 80 Trillion YEN ในการประชุมวันที่ 31 ต.ค. 2014

ถ้าดูจากการกระตุ้นสองครั้งก่อน แสดงให้เห็นว่า โอกาสการเพิ่มวงเงิน QQE มากที่สุด คือสิ้นเดือน ต.ค. 2015 นั้นผ่านไปแล้ว จึงเชื่อได้ว่า BOJ น่าจะอยากรอให้ครบปี บวกกับ การประชุม BOJ ในวันที่ 17-18 เดือน ธ.ค. นั้น เกิดขึ้นหลังการประชุม FOMC สหรัฐฯเพียงแค่วันเดียว ซึ่งมีความเป็นไปได้สูงที่เฟดจะพิจารณาขึ้นดอกเบี้ย ดังนั้น BOJ อาจรอดูผลและพิจารณาข้อมูลเศรษฐกิจ รวมทั้งประเมินสถานการณ์อย่างละเอียดเสียก่อน ก็ยังไม่น่าจะสายเกินไป

สรุปคือ คาดว่า BOJ จะยังไม่ขยายวงเงิน QQE เพิ่มเติมจนถึงสิ้นไตรมาส 1 ปีหน้า สิ่งที่เราจะเห็นหลังจากนี้ น่าจะเป็นมาตรการกระตุ้นรูปแบบอื่นมากกว่าครับ ซึ่งผลต่อตลาดหุ้น ก็แปลว่า ตลาดน่าจะยังผันผวนในระยะสั้น แต่ก็เป็นโอกาสสะสมเข้าพอร์ต สำหรับนักลงทุนระยะยาว ที่เชื่อมั่นกับนโยบาย Abenomics ครับ