บทความตอนแรก เรื่อง จริงหรือที่ว่า…ดอกเบี้ยขึ้น แล้วหุ้นจะร่วง? คิดใหม่เถิด น่าจะทำให้ผู้อ่านเห็นข้อมูลในด้านสถิติไปแล้วว่า จริงๆแล้ว อัตราดอกเบี้ยขาขึ้นในสหรัฐฯ ไม่อาจทำร้าย ทำลายภาวะตลาดกระทิงที่เกิดขึ้นได้เสมอไป โดยใน 20 ปี มีเพียงแค่ 5 ปี เท่านั้นที่ตลาดหุ้นปรับฐานในช่วงของการขึ้นดอกเบี้ยขึ้น

เพื่อทำการศึกษาต่อให้ได้ข้อมูลประกอบการตัดสินใจเพิ่มขึ้น บทความตอนนี้ ผมพาไปดูว่า แล้วถ้าเกิดเฟด (Fed) เกิดชะลอการขึ้นดอกเบี้ย หรือ แทบไม่ขึ้นดอกเบี้ยเลยในปีหน้า ข้อมูลในอดีตบอกเราว่า ตลาดหุ้นสหรัฐฯ โดยใช้ดัชนี S&P 500 นั้นตอบรับอย่างไร

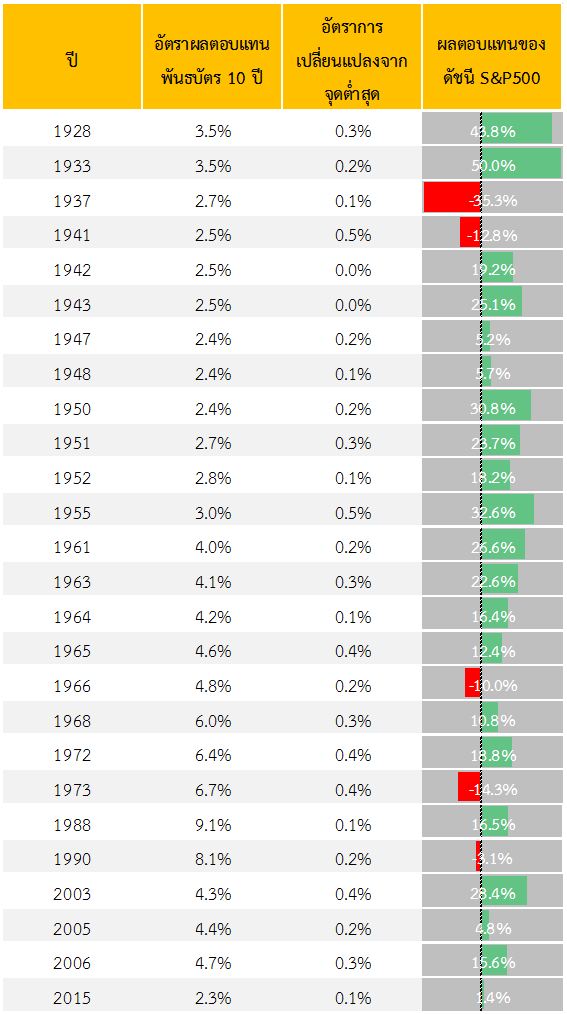

รูปที่ 1 : อัตราผลตอบแทนตลาดหุ้น S&P 500 ในช่วงที่พันธบัตรรัฐบาลสหรัฐฯปรับตัวสูงขึ้นน้อยกว่า 50bps

แหล่งข้อมูล : Bloomberg ณ วันที่ 29 ต.ค. 2559

นับตั้งแต่ปี 1926 เป็นต้นมา ช่วงที่พันธบัตรรัฐบาล 10 ปีของสหรัฐฯ ปรับตัวขึ้นเพียงเล็กน้อย (ไม่เกิน 50 bps) มีทั้งหมด 25 ครั้งด้วยกัน และเมื่อเทียบช่วงที่ดอกเบี้ยขึ้นเล็กน้อยกับอัตราผลตอบแทนของตลาดหุ้น S&P 500 ก็พบความน่าสนใจหลายอย่างทีเดียว

- จากทั้งหมด 25 ครั้ง มีทั้งหมด 5 ครั้ง ที่ดัชนี S&P 500 ปรับฐาน หรือให้ผลตอบแทนในช่วงเวลาดังกล่าว

- ที่เหลืออีก 20 ครั้ง นั้น ดัชนี S&P 500 ให้ผลตอบแทนเป็นบวก โดยบวกเฉลี่ยอยู่ที่ 20.4% ทีเดียว

- ใน 4 ครั้งหลังที่อัตราดอกเบี้ยพันธบัตรสหรัฐฯ 10 ปี ขยับขึ้นเพียงเล็กน้อยนั้น ตลาดหุ้น S&P500 ก็ให้ผลตอบแทนเป็นบวกเช่นกัน

- ซึ่งถ้านับปี 2016 นี้ ที่ US Treasury ปรับตัวขึ้นมาล่วงหน้าก่อนเฟดจะขึ้นดอกเบี้ยเล็กน้อย ก็จะพบว่า ให้ผลตอบแทนเป็นบวกเช่นกัน

จากทั้งบทความที่แล้ว และบทความนี้ ก็เลยได้ข้อสรุปทางสถิติว่า ไม่ว่าดอกเบี้ยจะเป็นขาขึ้นแบบแรงๆ หรือ ค่อยๆขึ้น ตลาดหุ้นสหรัฐฯ ก็ยังมีโอกาสสูงที่จะยังให้ผลตอบแทนเป็นบวก นั่นแสดงว่า การขึ้นดอกเบี้ยนโยบาย ไม่ได้ทำให้ตลาดหุ้นมีความกังวลอะไรแต่อย่างใด การปรับฐานที่เกิดข้น เราควรต้องไปใช้ปัจจัยอื่นในการพิจารณามากกว่าแค่การขึ้นดอกเบี้ยนะครับ

ความเหมือนที่ซ่อนอยู่

สิ่งที่น่าสังเกตอีกอย่าง จากข้อมูลในรูปที่ 1 ก็คือ 1 ครั้งที่ดัชนี S&P 500 ปรับฐานแรงถึง -35% ก็คือปี 1937 ซึ่งเป็นที่ปีสหรัฐฯเจอกับ Great Depression นั่นเอง

ย้อนกลับไปก่อนที่ตลาดหุ้นสหรัฐฯจะปรับฐานในตอนนั้น พัฒนาการที่สั่งสมมีตลอดก่อนเกิดภาวะฟองสบู่แตกในปี 1937 นั่นค่อนข้างน่าสนใจทีเดียว

➡ เริ่มจาก ภาวะหนี้สูงในสหรัฐฯ ก่อตัวมาตั้งแต่ปี 1920 มาเรื่อยๆ และมาทำจุดสูงสุดในปี 1929

➡ แล้วตลาดหุ้น และตลาดตราสารหนี้ ก็มาฟองสบู่แตก พังระเนระนาดในปี 1930

➡ จากนั้นปี 1933 ประธานาธิบดีแฟรงคลิน รูสเวลท์ ได้เลิกใช้ทองเป็นมาตรฐานในระบบการเงิน ยึดทองจากประชาชนกลับมาให้ธนาคารกลางถือแทน ทั้งนี้ ก่อนปี 1933 มานั้น ทองคำถูกใช้เป็นระบบสนับสนุนมูลค่าเงินมาตลอดตั้งแต่ 1879

➡ หลังจากนั้น ตลาดหุ้นโลกก็เข้าสู่โหมดกระทิง วิ่งรวดเดียว 4 ปีติด จนมาฟองสบู่แตกในปี 1937

รูปที่ 2 : ดัชนีตลาดหุ้น S&P 500 นับตั้งแต่ปี 1915 จนถึงปัจจุบัน

แหล่งข้อมูล : http://www.macrotrends.net/1319/dow-jones-100-year-historical-chart

ที่ผมสังเกตเห็นก็คือ ปัญหาที่เกิดกับระบบเศรษฐกิจสหรัฐฯในช่วงทศวรรษที่ 1930 นั้น บางส่วนมีความคล้ายคลึงกับช่วงปี 2000 จนถึงปัจจุบัน คือ เริ่มจากภาวะหนี้สินสูงขึ้นจากการเก็งกำไรในตลาดอสังหาฯ จนเกิดเป็นปัญหา Surprime Crisis แล้วเฟด หรือ ธนาคารกลางสหรัฐฯ ก็ใช้นโยบายการเงินรูปแบบใหม่ที่เรียกว่า QE ซึ่งดูไปก็เหมือนตอนที่รัฐบาลในยุค 1937 ยกเลิกการใช้ทองคำในระบบการเงิน

สาเหตุที่ ประธานาธิบดีแฟรงคลิน รูสเวลท์ ยกเลิกมาตรฐานทองคำในตอนนั้นก็เพราะต้องการนำเงินไปใช้หนี้สถาบันการเงินให้หมดในช่วงเศรษฐกิจตกต่ำ และตามทฤษฎีเศรษฐศาสตร์สาย Keynesian นั้น การบังคับให้ประชาชนนำทองมาแลกเงิน ก็คือ การเพิ่มปริมาณเงินในระบบมากขึ้นนั้นเอง … แต่ไม่นาน 2 ปีหลังจากนั้นก็เกิดสงครามโลกครั้งที่ 2 ตามหลังครั้งที่ 1 เพียงแค่ 20 ปีเท่านั้น

ณ ปัจจุบันนี้ ใครๆก็บอกว่า มาตรการ QE ที่มีมาตั้งแต่ปี 2009 เหมือนนักลงทุนจะยืนอยู่บนฟองสบู่ในตลาดหุ้น ที่มีปัญหาคือ หนี้ของภาครัฐฯจากธนาคารกลางทั่วโลกในปริมาณที่สูงอย่างที่ไม่เคยเห็นมาก่อน กลิ่นอายของสงครามก็โชยมาเบาๆพอให้เรากังวล มันเลยดูเหมือนมีความคล้ายคลึงกับในช่วงนั้นอยู่ไม่มากก็น้อย

บทความตอนต่อไป ผมจะลองขยับไปดูบ้างว่า แล้วช่วงที่ดอกเบี้ยสหรัฐฯเป็นขาลงในอดีต ดัชนี S&P 500 ขยับทางไหน แล้ววกกลับมาดูตลาดหุ้นไทย เราจะรับมืออย่างไรกันนะครับ

แหล่งที่มาข้อมูล :-

Bloomberg

http://pair.offshore.ai/38yearcycle/

http://www.macrotrends.net/1319/dow-jones-100-year-historical-chart

คำเตือน

•การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลก่อนการตัดสินใจลงทุน

•ผลการดำเนินงานในอดีตไม่ได้เป็นเครื่องยืนยันผลการดำเนินในอนาคต

•การนำเสนอข้อมูลข้างต้น มิใช่การให้คำแนะนำการลงทุน

•การลงทุนใดๆ ต้องเกิดจากการศึกษา วิเคราะห์ข้อมูลและตัดสินใจลงทุน บนความเสี่ยงที่รับได้ของนักลงทุนเอง

•ทางผุ้ให้ข้อมูลขอสงวนสิทธิ์ ไม่รับผิดชอบต่อความสูญเสียในทุกกรณีที่อาจเกิดขึ้นจากการให้ข้อมูลข้างต้น