Fund Flow ไหลเข้าตลาดเกิดใหม่ เมื่อราคาสินค้าโภคภัณฑ์ทำจุดสูงสุดใหม่ในรอบ 5 สัปดาห์

นับตั้งแต่ราคาน้ำมันดิบ WTI ทำจุดต่ำสุดที่ $26 และมีการรีบาวน์ขึ้นมา ก็พาให้เหล่าสินค้า Commodity วิ่งตามขึ้นมาด้วย และแน่นอนว่า ผู้ส่งออกสินค้าเหล่านี้ ก็ย่อมได้ประโยชน์ด้วยเช่นกัน นั้นคือ สาเหตุหลักที่ทำให้เราเห็นตลาดหุ้นกลุ่ม Emerging Markets บวกดีทีเดียวนับตั้งแต่กลางเดือน ก.พ. ที่ผ่านมา

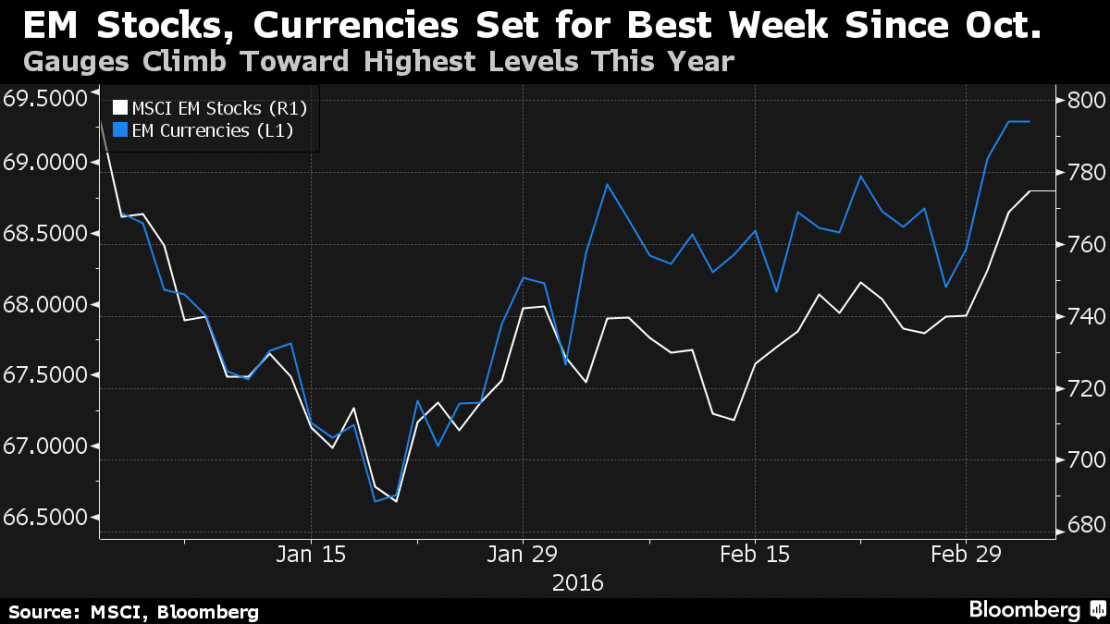

จากข่าวของ Bloomberg พบว่า มีเงินไหลเข้าลงทุนในตลาดหุ้นและตราสารหนี้ในเอเชียมากกว่า $2 billion ทำค่าเงินแข็งค่า และตลาดหุ้นก็พากันวิ่งได้ดีทีเดียว

รูปประกอบที่ 1 : ตลาดหุ้นและค่าเงินของกลุ่มประเทศเกิดใหม่ นับตั้งแต่ต้นปี

แหล่งที่มาข้อมูล : www.bloomberg.com

แค่เพราะราคาน้ำมันอย่างเดียวหรือเปล่า?

ไม่ใช่ครับ มันมีสิ่งอื่นด้วย จากข่าวก่อนหน้านี้ที่ผมเคยมาแปะให้อ่านในเพจ จะพบว่า อีกปัจจัยกระตุ้นการไหลเข้าของเงินทุน น่าจะมาจาก ความคาดหวังว่า ธนาคารกลาง 3 แห่งอย่าง ECB, BOJ และ Fed น่าจะมีการส่งสัญญาณใช้นโยบายการเงินแบบผ่อนคลายต่อเนื่อง อย่างที่ BOJ เพิ่งทำไป ก็คือ ใช้ Negative Interest Rate Policy ซึ่งตลาดเชื่อว่า ECB อาจมีมาตรการคล้ายๆกัน และนั้นทำให้โอกาสที่ Fed จะขึ้นดอกเบี้ยในเดือน มี.ค. นี้ลดลง

ตารางการประชุมนโยบายการเงินในช่วงเดือนมีนาคม

| 10 มีนาคม : ECB Meeting ของยุโรป |

| 15 มีนาคม : BOJ Meeting ของญี่ปุ่น |

| 16 มีนาคม : FED Meeting ของสหรัฐฯ |

| 17 มีนาคม : BOE Meeting ของอังกฤษ |

| 23 มีนาคม : MPC Meeting ของไทย |

เมื่อตลาดเชื่อว่าจะเห็นดอกเบี้ยติดลบเพิ่ม

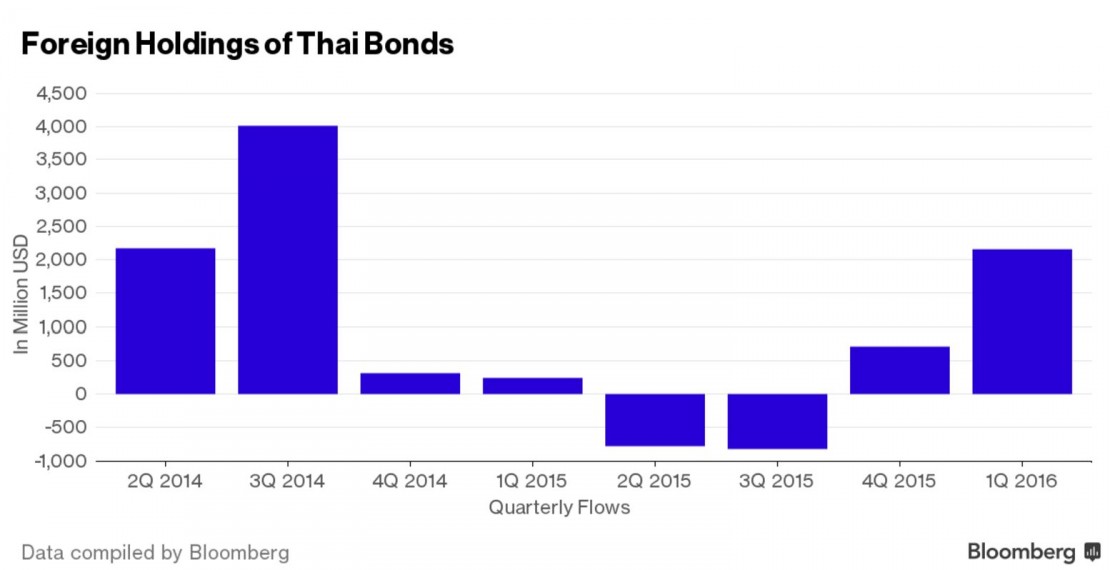

Fund Flow ก็เลยวิ่งหาที่ที่ผลตอบแทนดีกว่า นั้นเลยทำให้เราเห็นว่า มีเม็ดเงินไหลเข้ามาลงทุนในตลาดตราสารหนี้เป็นเป้าหมายแรก แหล่งข่าวจาก Bloomberg บอกว่า Japanese investment trusts หรือ กองทรัสต์เพื่อการลงทุนของญี่ปุ่น ณ ตอนนี้ ถือตราสารหนี้ไทย มากที่สุดนับตั้งแต่ปี 2004 เป็นต้นมา แถมเมื่อมองในมุมของเสถียรภาพของค่าเงินแต่ละประเทศแล้วละก้อ นับตั้งแต่ต้นปี ค่าเงินบาทนั้นมีความผันผวนต่ำกว่าประเทศอื่นๆในภูมิภาคเอเชียตะวันออกเฉียงใต้ด้วยกันทั้งหมด ดังนั้น นี่เลยเป็นอีกปัจจัย ให้เงินต่างประเทศ หนีดอกเบี้ยติดลบ เข้ามาลงทุนในประเทศที่เขาเห็นว่า น่าจะมาพักเงินไว้ก่อน

รูปประกอบที่ 2 : ยอดการถือครองตราสารหนี้ไทยของนักลงทุนต่างชาติ ย้อนหลัง 1 ปี

แหล่งที่มาข้อมูล : www.bloomberg.com

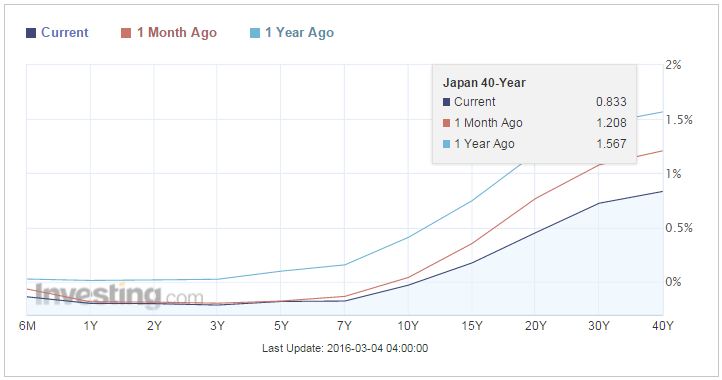

ผมให้ลองพาย้อนกลับไปดู ‘ต้นทุน’ ของเม็ดเงินที่เคลื่อนย้ายไปมาอยู่บนโลกนี้ 3 แห่งนะครับ คือ เงินเยน (ญี่ปุ่น) เงินยูโร (ยุโรป) และเงินดอลล่าร์สหรัฐฯ (อเมริกา) เรียงตามลำดับ

รูปประกอบที่ 3 : Yield Curve ของพันธบัตรรัฐบาลญี่ปุ่นตั้งแต่ 1 ปีก่อนหน้า

แหล่งที่มาข้อมูล : www.investing.com

รูปประกอบที่ 4 : Yield Curve ของพันธบัตรรัฐบาลเยอรมันตั้งแต่ 1 ปีก่อนหน้า

แหล่งที่มาข้อมูล : www.investing.com

รูปประกอบที่ 5 : Yield Curve ของพันธบัตรรัฐบาลสหรัฐฯตั้งแต่ 1 ปีก่อนหน้า

แหล่งที่มาข้อมูล : www.investing.com

เห็นไหมครับ พันธบัตรของทั้งญี่ปุ่น และยุโรป ที่มีอายุต่ำ 5 ปี ตอนนี้ให้ดอกเบี้ยติดลบไปแล้ว และมุมมองของตลาดตอนนี้ก็เชื่อว่า ธนาคารกลาง 2 แห่งนี้ จะออกมาตรการอะไรเพิ่ม บวกกับ เฟด เอง ก็คงยังชะลอการขึ้นดอกเบี้ย แบบนี้ ก็แสดงว่า ดอกเบี้ยจะยังต่ำต่อเนื่องอีก หรืออาจจะมากกว่า ถ้าใครกดดอกเบี้ยให้ต่ำลงไปอีก ….

ลองคิดว่า เราเป็นนักลงทุนญี่ปุ่น หรือเยอรมัน ที่มีเงินซักพันล้านดูกันหน่อย

ถ้าเป็นผมนะ ยังไงๆก็คิดเรื่องหาสินทรัพย์สกุลอื่นมาถือในพอร์ตบ้างไม่มากก็น้อยละ ผมว่านี่ละครับ คืออีกหนึ่งสาเหตุที่ทำให้มีเงินบ่าเข้ามาใน Emerging Markets ในช่วง 2-3 สัปดาห์ที่ผ่านมา

แล้วมันจะอยู่อีกนานไหม?

Fund Flow เวลามันไหล มันไม่ไหลเข้าแค่ 1-2 อาทิตย์ครับ มีอย่างต่ำๆก็น่าจะ 2-3 เดือน

ที่อยากให้ดูเพิ่มเติมคือตารางด้านล่างนี้ครับ

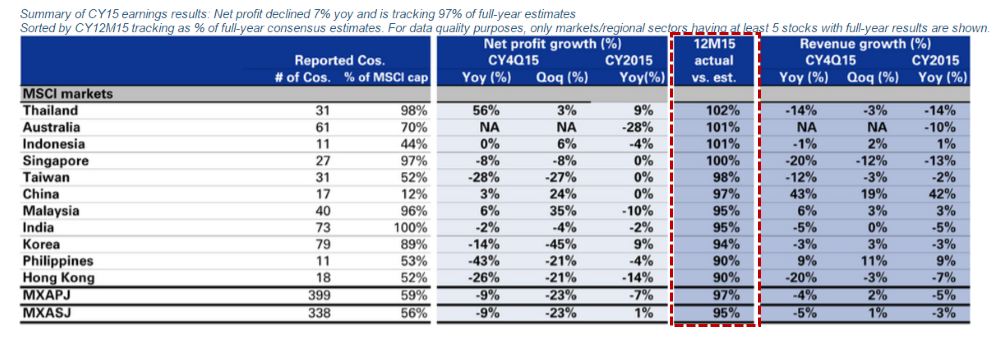

รูปประกอบที่ 6 : ผลประกอบการบริษัทจดทะเบียนปี 2015 ที่ผ่านมา (ยกเว้นญี่ปุ่น)

แหล่งที่มาข้อมูล : Goldman Sachs Global Investment Research

ก็จะเห็นว่า บริษัทจดทะเบียนในไทย รายงานผลประกอบการออกมาดีกว่าที่นักวิเคราะห์คาดการณ์มากที่สุดในเอเชียเลย รองลงมาคือออสเตรเลียและอินโดนีเซีย ดังนั้นอย่าแปลกใจครับว่าทำไม ตลาดหุ้นไทย และอินโดฯ ถึงติดอันดับ 1 ใน 10 ตลาดหุ้นที่ผลตอบแทนดีที่สุดนับตั้งแต่ต้นปี

รูปประกอบที่ 7 : ตลาดหุ้นที่ผลตอบแทนดีที่สุดในโลก นับตั้งแต่ต้นปี 2016

แหล่งที่มาข้อมูล : http://www.indexq.org/

แต่ที่ยังต้องดูคือ กำไรสุทธิบริษัทจดทะเบียนในเอเชียเอง ลดลงราวๆ -7% จากปีก่อน และมีแค่ 3 ประเทศอย่างที่บอกไปที่กำไรออกมาดีกว่าที่ตลาดคิด (แต่ก็แค่ดีกว่าที่คิดนะครับ เพราะกำไรลดลงทุกที่) แถมประเทศแกนหลักของเอเชียอย่างพี่จีนเอง ใน Real Sector ก็ชะลอตัวอยู่ ดังนั้น ถ้าสุดท้าย เรายังเห็นกำไรในไตรมาส 1 ไตรมาส 2 ปีนี้ ยังไม่ดีขึ้นละก็ เงินที่เราเห็นวิ่งเข้าตลาดเกิดใหม่ วิ่งเข้าไทย มันก็จะเป็นเพียง ‘Hot Money’ ที่มีโอกาสออกไปได้ทุกเมื่อเหมือนกันครับ

แหล่งที่มาข้อมูล :-

http://www.bloomberg.com/news/articles/2016-03-03/emerging-stocks-extend-rally-as-currencies-advance-amid-inflows

http://www.bloomberg.com/news/articles/2016-02-18/thailand-wins-as-negative-rate-refugees-from-japan-hunt-yieldshttp://www.investing.com/rates-bonds/world-government-bonds?maturity_from=40&maturity_to=290

http://www.indexq.org/

คำเตือน

• การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลก่อนการตัดสินใจลงทุน

• ผลการดำเนินงานในอดีตไม่ได้เป็นเครื่องยืนยันผลการดำเนินในอนาคต

• การนำเสนอข้อมูลข้างต้น มิใช่การให้คำแนะนำการลงทุน

• การลงทุนใดๆ ต้องเกิดจากการศึกษา วิเคราะห์ข้อมูลและตัดสินใจลงทุน บนความเสี่ยงที่รับได้ของนักลงทุนเอง

• ทางผู้ให้ข้อมูลขอสงวนสิทธิ์ ไม่รับผิดชอบต่อความสูญเสียในทุกกรณีที่อาจเกิดขึ้นจากการให้ข้อมูลข้างต้น