ตลาดหุ้นจีน เป็นการลงทุนที่นักลงทุนไทยบอบช้ำมากที่สุดตลาดหนึ่งในปี 2015 ที่ผ่านมา จากการดีดขึ้นฟ้า ราวกับว่า อนาคตจะสดใส แต่แล้วกลับกลายเป็นว่า จีน ประสบปัญหา เงินทุนไหลออก จนแบงก์ชาติ (PBOC) ต้องออกมาตรการ ทั้งห้าม Short Sell ทั้งพยุงค่าเงินหยวน ฯลฯ เอาเถอะ นั่นคือ อดีตที่เกิดขึ้นครับ

คำถามคือ วันนี้ ตลาดหุ้นจีนเป็นอย่างไรบ้าง?

ผมพาไปดูทิศทางของตลาดหุ้นจีนที่สำคัญๆ 3 ตลาด

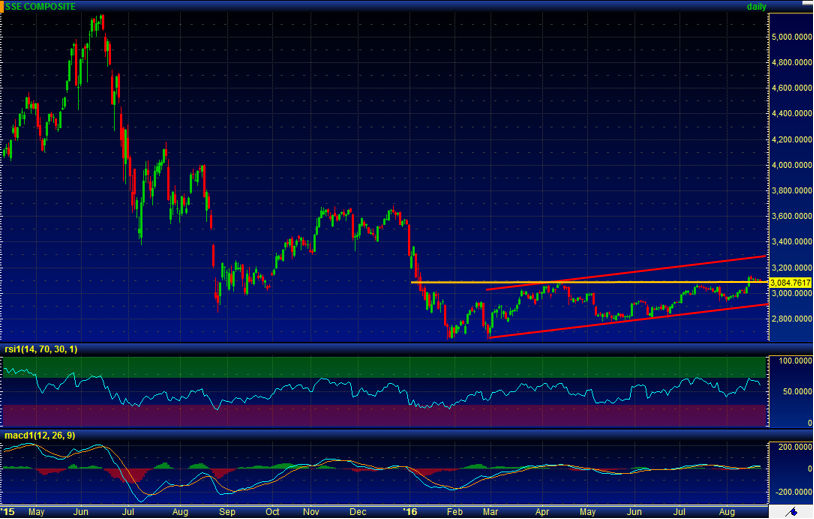

หนึ่งคือ ตลาดเซี้ยงไฮ้ (Shanghai Composite Index)

สองคือ ตลาดเสินเจิ้น CSI 300 (Shenzen Index)

สามคือ H-Share (Hang Seng China Enterprise Index)

จะเห็นว่า ทั้ง 3 ดัชนี เคลื่อนไหวในทิศทางที่เหมือนกัน คือ นับตั้งแต่ปลายเดือน ม.ค. เป็นต้นมา เคลื่อนไหวแบบกรอบ Sideway Up ขึ้นมาเงียบๆ และเพิ่งมาทำจุดสูงสุดใหม่ของปี (Higher High) ในช่วงต้นเดือน ส.ค. ที่ผ่านมา

ภาพทางเทคนิค จึงบอกว่า มีโอกาสที่ตลาดหุ้นจีน จะสามารถปรับตัวขึ้นต่อเนื่องได้อีก ดังนั้นคำถามที่ต้องไปหาต่อก็คือ

ตลาดหุ้นจีน จะมีปัจจัยบวกอะไรกระตุ้นในอนาคต?

จีนประกาศแผนปฏิรูปการเงินรวมตลาดหุ้น “เซินเจิ้น-ฮ่องกง” เร่งสู่สากล

ที่เห็นว่ามีปัจจัยบวกไปแล้วซึ่งก็คือ ข่าวเมื่อสัปดาห์ที่แล้วนะครับ นั่นก็คือ ข่าวเรื่องที่รัฐบาลจีน เริ่มมี Project จะเชื่อมตลาดหุ้นเสิ่นเจิ้น-ฮ่องกง ให้นักลงทุนทั้งสองประเทศ สามารถเข้าถึงการลงทุนได้ง่ายและสะดวกยิ่งขึ้น ซึ่งดูแล้ว นักวิเคราะห์ก็คาดกันว่า น่าจะมีโอกาสเกิดขึ้นภายในปีนี้ และทำให้มีแนวโน้มที่เงินทุนจะกลับมาไหลเข้าตลาดหุ้นจีนได้อีกครั้ง

อ่านข่าวเรื่อง จีนประกาศแผนปฏิรูปการเงินรวมตลาดหุ้น “เซินเจิ้น-ฮ่องกง” เร่งสู่สากล ได้ที่นี่

ภาพก็คงคล้ายๆกับช่วงปลายปี 2014 ที่ จีนเริ่ม Project เชื่อมตลาดหุ้นเซี่ยงไฮ้-ฮ่องกงในช่วงปี 2014 จนกลายเป็นจุดเริ่มต้นของฟองสบู่ในตลาดหุ้นจีนปีที่แล้ว

ที่น่าลุ้นอีกข้อก็คือ การเชื่อมตลาดเข้าด้วยกัน เป็นการกรุยทางให้ตลาดหุ้นจีนมีโอกาสเข้าไปคำนวนในดัชนี MSCI Emerging market เพิ่มขึ้นด้วย

แต่มีจุดสังเกตอย่างหนึ่งนะครับ ถ้าใช้ Shanghai – Hang Seng Linked Model ละก็ จากกราฟด้านล่าง จะเห็นว่า ยอดการใช้โควต้าของ A-H Linked ลดลงตั้งแต่ต้นปี แสดงว่า นักลงทุนเริ่มไม่ตื่นเต้นกับการเชื่อง 2 ตลาดมากนัก ถ้าโวลุ่มการซื้อขายของการเชื่อมตลาดเสินเจิ้นเดินตามรอย เซี้ยงไฮ้ ก็แสดงว่า ธีมนี้ไม่ดีในระยะยาว ดังนั้น ต้องติดตามนะครับ

รูปที่ 1 : ยอดการซื้อขายหุ้นโดยใช้โควต้า Northbound ที่นักลงทุนในฮ่องกงมาซื้อขายในตลาดเซียงไฮ้

ที่มา : Bloomberg

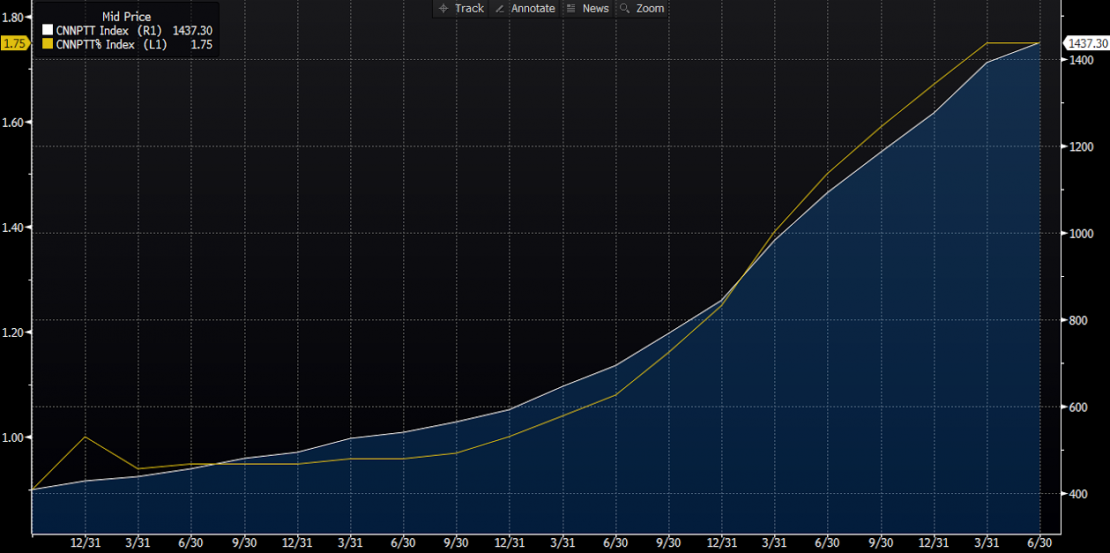

ตัวเลขหนี้เสียในระบบธนาคารจีนเริ่มไม่ปรับตัวสูงขึ้น

เรื่องที่สองก็คือ ตอนนี้ เราเริ่มเห็นตัวเลขอัตราส่วนหนี้เสีย (NPL ratio) ของจีนที่เริ่มทรงตัวในไตรมาสที่ 2 ที่ 1.75% นับเป็นการทรงตัวครั้งแรกในรอบ 3 ปี ถ้าดูดีๆย้อนกลับไป 3 ปีก่อน จะเห็นว่า ตัวเลข NPL นี้เพิ่มขึ้นทุกๆไตรมาสมาติดต่อกัน ดังนั้น พอตัวเลขนี้ไม่เพิ่มขึ้น ตลาดก็เริ่มคาดหวังว่า หรือมันจะเริ่มลดลง? ซึ่งถ้าลดลงได้จริงละก็ จะสะท้อนการคุมหนี้เสียของภาคเศรษฐกิจ แสดงว่า มาตรการของทางการจีน มีประสิทธิภาพอยู่

รูปที่ 2 : Total NPL and Total NPL % ของสินเชื่อใในภาคธนาคารจีน (ย้อนหลัง 5 ปี)

ที่มา : Bloomberg

สำหรับตัวเลขนี้ ที่ต้องระวังก็คือ NPL ที่ไม่เพิ่มขึ้น อาจแค่ชั่วคราวก็ได้ ซึ่งก็คงดูได้จากกลุ่มธุรกิจ Natural Resource เป็นหลัก เพราะในช่วงที่ราคาน้ำมันร่วงลงมา บริษัทที่มีปัญหาล้มละลาย และจ่ายนี้ไม่ได้ก็คือ กลุ่มนี้นะครับ ดังนั้น ถ้าราคาสินค้าโภคภัณฑ์ไม่ปรับตัวลงแรงอีกรอบ ก็น่าจะส่งผลบวกต่อเศรษฐกิจจีนต่อเนื่องด้วย

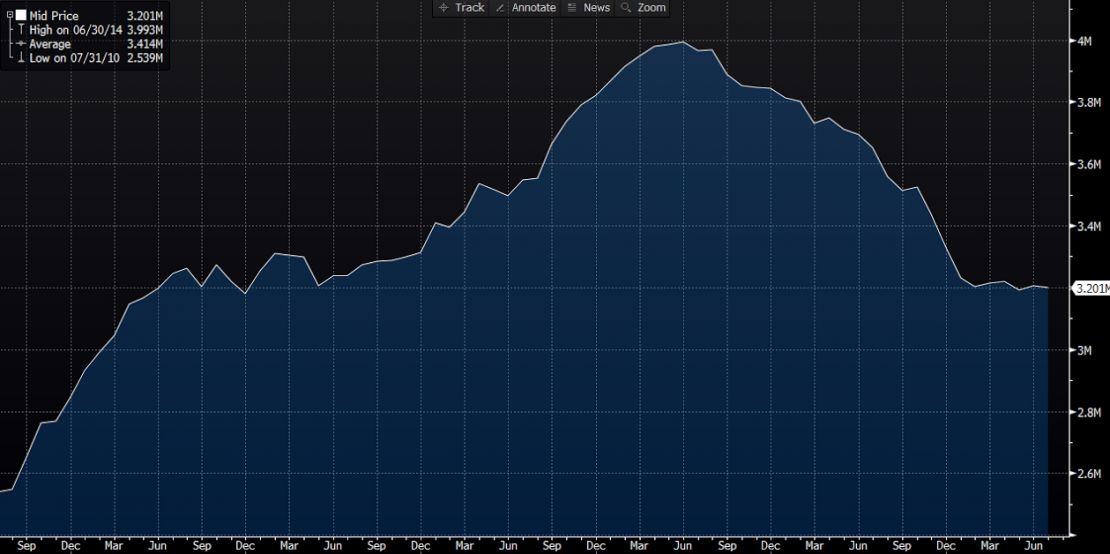

ตัวเลขเงินทุนสำรองของจีน เริ่มทรงตัว

สิ่งหนึ่งที่นักลงทุนกังวลกันมากๆในปีที่แล้วคือ ปรากฏการณ์การที่เงินทุนสำรองของจีน ลดลงอย่างรวดเร็ว จาก $4 Trillion เหลือ $3.2 Trillion ภายในเวลาแค่ 6 เดือน และทำให้ทุกคนกลัวว่า เงินทุนสำรองจะถูกใช้ให้ลดลงรวดเร็วกว่าเดิม ถ้ายังมีกระแสเงินทุนไหลออกจากจีนต่อเนื่องแบบนี้

แต่ความกังวลนั้น ก็ลดลง เพราะจากรายงานของแบงก์ชาติจีนนับตั้งแต่ต้นปี 2016 ที่ผ่านมา Capital Reserve ของจีน เริ่มทรงตัวได้แล้ว สะท้อนว่า สามารถจัดการกับปัญหาเงินทุนไหลออกได้พอสมควร

รูปที่ 3 : China Foreign Reserve Capital (in Million USD)

ที่มา : Bloomberg

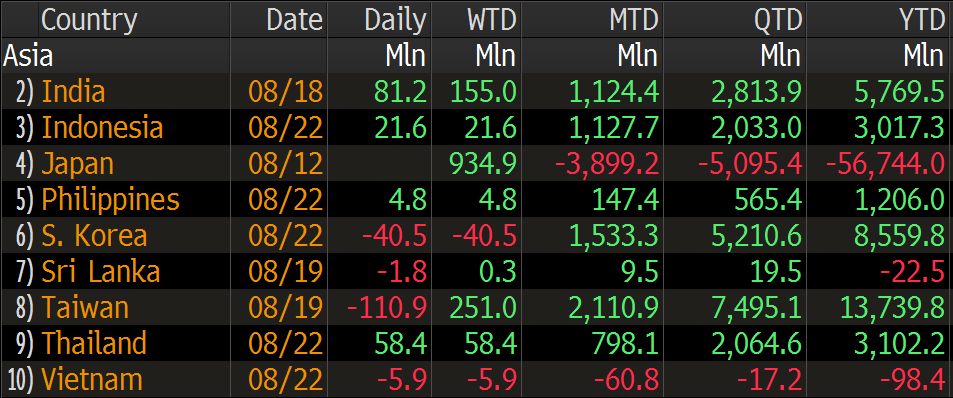

ถ้า Fund Flow ไหลเข้าเอเชีย ทำไมจะไม่เข้าจีน?

กระแสเงินทุนต่างชาติยังมีแนวโน้มไหลเข้าภูมิภาคเอเชียได้ต่อเนื่องหลังเฟดน่าจะยังชะลอการขึ้นดอกเบี้ยออกไปถึงช่วงปลายปีหรือปีหน้า ซึ่งจีนน่าจะมีโอกาสตกเป็นเป้าของเงินทุนไหลเข้าอีกแห่งหนึ่ง หลังจากก่อนหน้านี้เงินทุนไหลเข้าไปยังประเทศอื่นในเอเชียค่อนข้างเยอะ ประกอบกับทุนสำรองระหว่างประเทศของจีนเริ่มกลับมามีเสถียรภาพมากขึ้นแล้ว

รูปที่ 4 : กระแสเงินทุนไหลเข้าในตลาดเอเชีย (in Million USD)

ที่มา : Bloomberg

จากตาราง จะเห็นว่า เงินทุนไหลเข้าตลาดเอเชียตั้งแต่ต้นปีจำนวนไม่น้อยทีเดียว ยกเว้นก็เพียง ตลาดหุ้นญี่ปุ่น ที่ประสบปัญหาเรื่อง ความมีประสิทธิภาพของนโยบายการเงินที่ลดลง และตลาดหุ้นเวียดนาม ที่ Valuation ยังอยู่ในระดับที่แพงกว่าตลาดอื่น

กลับมาดูที่ Valuation ตลาดหุ้นจีน ก็พบว่า ยังถูก

ตอนนี้ตลาดหุ้น H-Share มีค่า P/E Ratio ต่ำกว่า 8 เท่า P/BV ต่ำกว่า 1 ขณะที่ Dividend Yield จ่ายได้สูงกว่าตลาดอื่นๆในเอเชียรวมถึงหุ้นไทย แต่ถ้าดูไกลๆ จริงๆตลาดหุ้น H-Share ก็มีความถูกมาตั้งแต่ปีที่แล้วนะครับ ดังนั้น การจะไปลงทุนในตลาดหุ้นจีน โดยใช้เหตุผลเรื่องความถูกเพียงมุมเดียว ดูจะเป็นเรื่องไม่สมเหตุสมผล ต้องไปดูปัจจัยบวกในอนาคตมากกว่า

รูปที่ 5 : Financial Ratio & Valuation ของตลาดหุ้น H-Share

ที่มา : Bloomberg

สรุป

ตลาดหุ้นจีน ดูจะมี Story และมีพัฒนาการที่ดีในช่วงไตรมาสที่ผ่านมา ขณะที่ ตลาดหุ้น ก็ปรับตัวขึ้นมาผ่านแนวต้านสำคัญ และได้ข่าวปัจจัยระยะสั้น ซึ่งอาจ Unlock Upside ได้เหมือนกัน

แต่ข้อควรระวังและสิ่งที่นักลงทุนต้องไปทำการบ้านกันต่อก็คือ ปัจจัยที่พัฒนาขึ้นนั้น จะยังดีต่อไปในระยะยาวหรือไม่ และตลาดหุ้นจีน เมื่อถึงเวลาจะขึ้น เราก็เห็นมาหลายรอบแล้วว่า วิ่งแรง และลงแรงเช่นกัน ดังนั้น ดูแลตัวเองดีๆนะครับ

คำเตือน

• การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลก่อนการตัดสินใจลงทุน

• ผลการดำเนินงานในอดีตไม่ได้เป็นเครื่องยืนยันผลการดำเนินในอนาคต

• การนำเสนอข้อมูลข้างต้น มิใช่การให้คำแนะนำการลงทุน

• การลงทุนใดๆ ต้องเกิดจากการศึกษา วิเคราะห์ข้อมูลและตัดสินใจลงทุน บนความเสี่ยงที่รับได้ของนักลงทุนเอง

• ทางผู้ให้ข้อมูลขอสงวนสิทธิ์ ไม่รับผิดชอบต่อความสูญเสียในทุกกรณีที่อาจเกิดขึ้นจากการให้ข้อมูลข้างต้น

แหล่งที่มาข้อมูล :-

Bloomberg

BISNEWS