ย้อนกลับไปตั้งแต่ช่วงต้นปี ตลาดตราสารหนี้ไทย มีเงินไหลเข้ามาลงทุน กดให้อัตราผลตอบแทนลดลงต่ำทุกช่วงอายุ เป็นผลดีต่อ ตราสารหนี้ที่ราคาขยับขึ้นต่อเนื่องนะครับ สาเหตุหลักมี 2 สาเหตุด้วยกัน

1. ตลาดมีมุมมองว่า เฟด มีโอกาสขึ้นดอกเบี้ยได้น้อยกว่า Dot Plot ที่บอกว่าน่าจะขึ้นดอกเบี้ย 4 ครั้งในปีนี้ (ตลาดมองว่าขึ้นแค่ 2 ครั้งในครึ่งปีหลังของปีนี้) ทำให้มีแรงซื้อกลับในตลาดพันธบัตรสหรัฐฯ กดให้ Bond Yield ของทั้งโลกต่ำลง

2. การใช้นโยบายดอกเบี้ยติดลบของ BOJ ทำให้มีเงินไหลเข้าลงในตราสารหนี้ไทยเพิ่มขึ้น เพราะส่วนต่างอัตราผลตอบแทนพันธบัตรที่สูง จูงใจให้นักลงทุนวิ่งมาหาเรา

วันนี้ 1 ใน 2 ข้อนั้น กำลังเปลี่ยนไป นั่นคือ ตลาดกลับมากังวลอีกครั้งว่าเฟดอาจขึ้นดอกเบี้ยในการประชุมครั้งถัดไป เดือน มิ.ย. ที่จะถึงนี้ ส่งผลให้ Bond Yield ปรับตัวขึ้น บวกกับ ค่าเงิน USD แข็งค่าขึ้นมาอย่างรวดเร็ว จนเกิด Outflow ออกจากตลาดตราสารหนี้ตลาดเกิดใหม่ในช่วง 2 สัปดาห์ล่าสุด

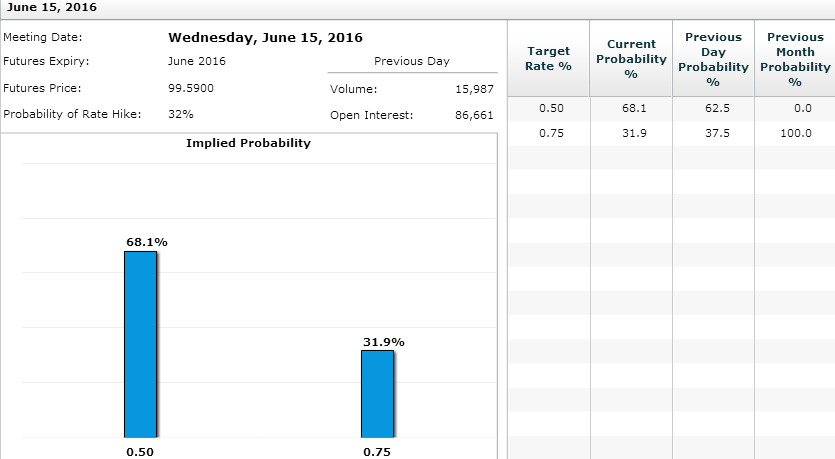

รูปที่ 1 : Fed Fund Futures ให้โอกาสขึ้นดอกเบี้ย เดือน มิ.ย. 2016 ขึ้นมาที่ 31.9%

แหล่งที่มาข้อมูล : http://www.cmegroup.com/trading/interest-rates/countdown-to-fomc.html

อัตราผลตอบแทนตราสารหนี้เลยขยับขึ้นทุกช่วงอายุ พอ Mark to Market ก็ทำให้ราคาร่วงลงมาอย่างที่เราเห็นในช่วงนี้ และจริงๆสิ่งนี้ ก็เป็นสิ่งที่อธิบายเหตุการณ์ที่เหล่ากองทุนอสังหาฯวิ่งแรงตั้งแต่ต้นปี แล้วอยู่ดีๆก็โดนเทขายเช่นเดียวกัน

รูปที่ 1 : อัตราผลตอบแทน และ ราคาพันธบัตรรัฐบาลไทย อายุ 10 ปี

แหล่งที่มาข้อมูล : BISNEWS

เหตุการณ์จะเป็นเช่นนี้อีกนานไหม?

1. มันเป็นเหตุการณ์ที่ย้ำเตือนเราว่า ตลาดพันธบัตรทั่วโลก อัตราผลตอบแทนอยู่ในระดับต่ำเกินไป Yield พร้อมเด้งทุกเมื่อ ที่มีข่าวมากระทบ

2. ถึงแม้เฟดจะยังไม่ขึ้นดอกเบี้ย เดือน มิ.ย. นี้ แต่ก็มีโอกาสขึ้นดอกเบี้ยในการประชุมครั้งต่อๆไป ดังนั้น ตลาดตราสารหนี้ ตลาดพันธบัตร จะมีความผันผวนมากขึ้นหลังจากนี้

3. แต่หากเฟดขึ้นดอกเบี้ยได้น้อยกว่าที่ตลาดคาด หรือมีเหตุการณ์ที่ทำให้เชื่อว่า เฟดจะยืดระยะเวลาการขึ้นดอกเบี้ยออกไป ก็มีโอกาสที่เงินจะไหลเข้าลงทุนตราสารหนี้อีกครั้ง ดังนั้นมุมมองของเฟดต่อเศรษฐกิจสหรัฐ รวมไปถึงการตัดสินใจเรื่องนโยบายดอกเบี้ย จะเป็นปัจจัยหลักในการกำหนดกลยุทธ์การลงทุนในกองทุนตราสารหนี้ระยะกลาง และระยะยาวทั้งในและต่างประเทศต่อไป

ควรทำอย่างไรกับกองทุนตราสารหนี้ที่ถือ ณ ตอนนี้?

แบ่งเป็น 3 กรณีครับ

- กรณีเพิ่งเข้ามาลงทุนในช่วง 1 เดือนที่ผ่านมา ด้วยความคิดที่ว่า ผลตอบแทนย้อนหลังมันสูงดีจัง โยกเงินจาก Money Market ย้ายไปดีกว่า และบอกกับตัวเองว่าจะถือสั้นๆ ไม่ถือยาว ผมแนะนำว่า “ขายออกไปเถอะครับ” เพราะกองทุนตราสารหนี้เหล่านี้ ก่อนเข้ามา คุณต้องถือได้อย่างต่ำ 6 เดือน ถึง 1 ปีขึ้นไป อันนี้ถือสิ่งที่ต้องคิดตั้งแต่ Day 1 ก่อนเริ่มซื้อครับ ดังนั้น การลงทุนของคุณ วัตถุประสงค์และเป้าหมาย ผิดไปจาก เงื่อนไขของเครื่องมือที่เรียกว่า กองทุนรวมตราสารหนี้ระยะยาว ดังนั้น ออกไปหากองอื่นดีกว่า

- กรณีลงทุนมาแล้วไม่ต่ำกว่า 3 เดือน … เป็นไปได้ที่บางกอง ณ ตอนนี้ กลับกลายเป็นกินเงินต้นคุณไปแล้ว และทำให้คุณร้อนใจว่า เอายังไงดีฟร่ะ? ผมแนะนำว่า “ทนถือครับ” ภาวะนี้ เป็นภาวะการดีดตัวของ Bond Yield ในช่วงสั้นๆ เกิดไม่บ่อย ถือจนราคากองทุนขึ้นมาใกล้ๆทุน แล้วค่อยย้อนกลับมาดูวัตถุประสงค์การลงทุนของเรา เหมือนที่แนะนำข้อที่ 1 ว่า เราถือได้นานแค่ไหน ถ้าได้ไม่นาน ก็ขายออกครับ ไปหาการลงทุนที่เสี่ยงต่ำกว่า เราจะสบายใจกว่า

- กรณีที่ลงทุนมาแล้วเกิน 6 เดือนขึ้นไป ยังไงตรงนี้คุณก็มีกำไรจาก NAV ที่วิ่งมาได้ดีในช่วงก่อนหน้านี้ครับ จิตใจคุณน่าจะไม่กังวลใจเท่านักลงทุน 2 กลุ่มแรก ผมแนะนำ “ถือต่อไปครับ”

สาเหตุที่ยังแนะนำบางท่านให้ถือต่อไปในระยะยาว ก็เพราะ ผมเชื่อว่า เหตุการณ์ครั้งนี้ Fund Manager กองทุนรวมตราสารหนี้ทั้งหลาย อาจปรับพอร์ตกันได้ไม่ทัน เนื่องจากตลาดเปลี่ยนมุมมองแบบฉับพลัน แต่สุดท้าย Fund Manager ของกองทุนเจ๋งๆ เขาก็จะพยายามปรับ Duration พอร์ตให้เข้ากับสถานการณ์เศรษฐกิจและแนวโน้มดอกเบี้ยในขณะนั้นๆให้ทันครับ ดังนั้น ผมจึงคิดว่า เราไม่ควรห่วงเกินไป

เอาละ อ่านแล้วน่าจะพอรู้เหตุผล และลดความกังวลในใจของนักลงทุนได้บ้างนะครับ

สุดท้าย กลับไปดูที่วัตถุประสงค์การลงทุนของเรา เลือกผลิตภัณฑ์ที่เหมาะกับความต้องการ และความเสี่ยงของเราเป็นหลัก อย่าไปไล่ตามผลตอบแทนในอดีตอันสวยหรู เพราะนั้นหมายถึงการไล่ตามอดีตซึ่งอาจจะไม่เกิดขึ้นอีกในอนาคตก็ได้ครับ

คำเตือน

• การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลก่อนการตัดสินใจลงทุน

• ผลการดำเนินงานในอดีตไม่ได้เป็นเครื่องยืนยันผลการดำเนินในอนาคต

• การนำเสนอข้อมูลข้างต้น มิใช่การให้คำแนะนำการลงทุน

• การลงทุนใดๆ ต้องเกิดจากการศึกษา วิเคราะห์ข้อมูลและตัดสินใจลงทุน บนความเสี่ยงที่รับได้ของนักลงทุนเอง

• ทางผู้ให้ข้อมูลขอสงวนสิทธิ์ ไม่รับผิดชอบต่อความสูญเสียในทุกกรณีที่อาจเกิดขึ้นจากการให้ข้อมูลข้างต้น