ผ่านไปแล้วกับเหตุการณ์ระทึกขวัญที่ทำให้ชาวหุ้นตื่นเต้นไปตามๆกัน นั่นก็คือ การทำประชามติ “BREXIT” ของสหราชอาณาจักร ซึ่งผลก็อย่างที่เราทราบกัน

บทความนี้ จะพาไปทบทวนภาพเหตุการณ์ของตลาดทุน ที่เกิดขึ้นหลังจากการโหวตประชามติวันที่ 23 มิ.ย. ที่ผ่านมานะครับ ลองไปดูกัน

✍ นักเศรษฐศาสตร์ และนักลงทุนเกินค่อนตลาด มองว่า BREXIT ไม่ดีกับเศรษฐกิจยุโรป และอังกฤษ ในระยะยาวแน่นอน อย่างสัปดาห์ที่ผ่านมา นาย George Osborne รัฐมนตรีกระทรวงการคลังอังกฤษ ก็ออกมาบอกว่า พบเห็นสัญญาว่า บริษัทเอกชน ตัดงบประมาณ และชะลอการลงทุน หลังทราบผลประชามติ สิ่งนี้ น่าจะมีผลทำให้เศรษฐกิจอังกฤษมีความเสี่ยงมากขึ้นในระยะกลาง และระยะยาว

✍ ต้นสัปดาห์ที่ผ่านมา S&P กับ Fitch ก็ทำการ Downgrade Credit Rating ของอังกฤษ ไปแล้ว ทำให้อังกฤษสูญเสีย Rating “AAA” เป็นที่เรียบร้อย และล่าสุด เมื่อคืน S&P ก็ปรับลด Credit Rating ของสหภาพยุโรปลงจาก AA+ เหลือ “AA” เช่นเดียวกัน

รูปที่ 1 : Credit Rating ของประเทศอังกฤษ และ EU

แหล่งที่มา : http://www.tradingeconomics.com/country-list/rating

✍ แต่หันมาดูตลาดหุ้น จะพบว่า ถึงแม้ ยุโรป และอเมริกา จะปรับฐานลง 2 วันหลัง BREXIT แต่ก็สามารถรีบาวน์กลับมาได้แข็งแรง S&P500 ลงไปทดสอบแนวรับจิตวิทยา 2,000 จุด และรีบาวน์จากจุดต่ำสุดขึ้นมาแล้ว +4.9%

รูปที่ 2 : กราฟราย 60 นาที ของดัชนี S&P500

แหล่งที่มา : http://www.investing.com/indices/us-spx-500

✍ ไปดูดัชนี FTSE100 ของอังกฤษ ตัวต้นเหตุให้ตลาดตกใจ กลับกลายเป็น ลงเบาตลาดอื่นในยูโรโซน และล่าสุด เมื่อคืนบวกอีก +2.2% ยืนเหนือ 6,500 จุด ซึ่งสูงกว่าก่อนประกาศผลประชามติเสียอีก และถือว่าแข็งแกร่งที่สุดในบรรดาตลาดพัฒนาแล้ว (Developed Markets)

รูปที่ 3 : กราฟราย 60 นาที ของดัชนี FTSE100

แหล่งที่มา : http://www.investing.com/indices/uk-100

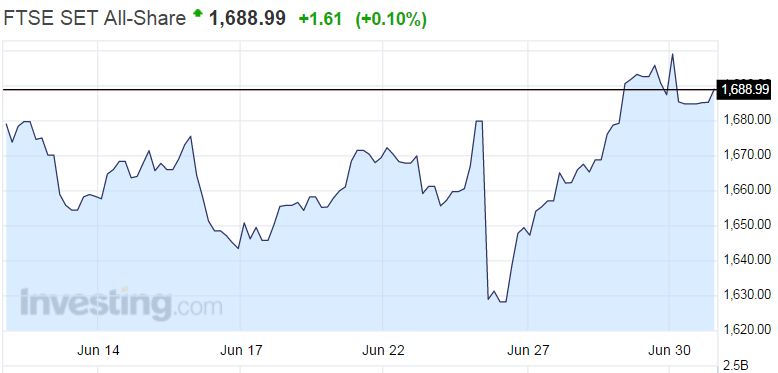

✍ ย้อนมาตลาดหุ้นเอเชีย เหมือนจะได้รับอานิสงส์เต็มๆ เพราะตลาดปรับฐานแค่ในวันศุกร์วันเดียว และมีแรงซื้อเข้ามาต่อเนื่อง หุ้นไทย ยืนเหนือราคาปิดก่อนวันทราบผล BREXIT และขึ้นมาทดสอบแนวต้าน 1,450 จุด เป็นการทำ V Shape และน่าจะลุ้นไปต่อไป จาก Fund Flow ที่ไหลเข้าตลาดเกิดใหม่ต่อเนื่อง

รูปที่ 4 : กราฟราย 60 นาที ของดัชนี FTSE SET All-Share

แหล่งที่มา : http://www.investing.com/indices/ftse-set-all-share

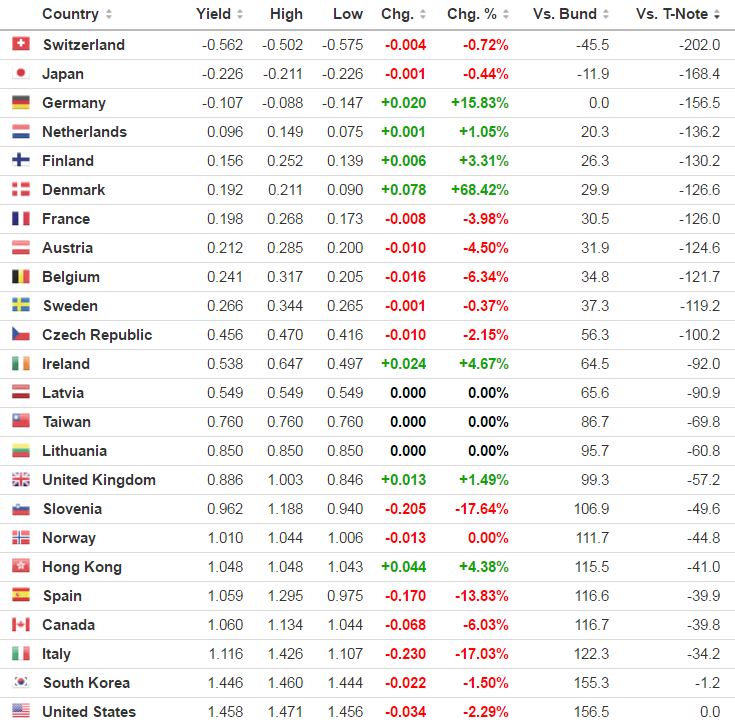

✍ ตลาดพันธบัตรก็ได้อานิสงส์กับเขาเหมือนกัน มี Fund Flow ไหลเข้าลงทุนในตราสารหนี้ทั้งโลก อย่างตราสารหนี้ไทย มีเงินต่างชาติไหลเข้าลงทุน เฉพาะเดือนนี้ ก็เกิน 1 แสนล้านบาท ล่าสุด ถ้าดูเป็น Yield Spread จะพบว่า พันธบัตรรัฐบาล 10 ปีทั่วโลก มีถึง 23 ประเทศ ที่ให้อัตราผลตอบแทนต่ำกว่า US Treasury ทีเดียว

รูปที่ 5 : 10-Year Government Bond Spreads

แหล่งที่มา : http://www.investing.com/rates-bonds/government-bond-spreads

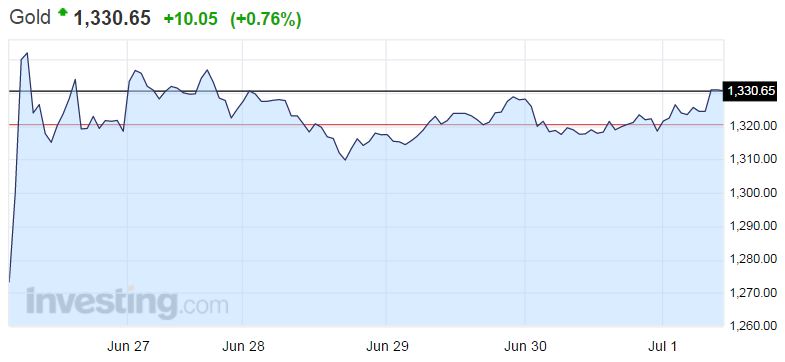

✍ มาที่ Safe Haven อย่างทองบ้าง หลัง BREXIT ราคาทองดีดขึ้นกว่า $100 ขึ้นไปทดสอบที่ $1,370 ก่อนมีแรงเทขายลงมาแกว่งในกรอบ $1,320 – $1,330

รูปที่ 6 : กราฟ 60 นาที ราคาทอง Spot Gold

แหล่งที่มา : http://www.investing.com/commodities/gold

จุดสังเกต

หลังเหตุการณ์ BREXIT กลับกลายเป็นว่า สินทรัพย์แทบทุกประเภท ปรับตัวขึ้นทั้งหมด สะท้อนภาพว่า Fund Flow ไม่ได้สนใจมุมมองต่อเศรษฐกิจระยะยาวของอังกฤษและอียูที่จะเกิดขึ้นในอนาคต ที่เป็นเช่นนี้ เหตุผลหลักน่าจะมีจาก

- โอกาสที่เฟดจะขึ้นดอกเบี้ยก็ลดลงไปด้วย เพราะ BREXIT ไม่ใช่แค่เป็นความเสี่ยงของอียู แต่คือความเสี่ยงของโลก และเศรษฐกิจสหรัฐฯเองด้วย เมื่อเฟดไม่น่าจะขึ้นดอกเบี้ย แนวโน้มค่าเงิน USD ก็น่าจะอ่อนค่าเมื่อเทียบกับสกุลอื่น

- ตลาดเชื่อว่า ธนาคารกลาง (ทั้งอังกฤษ และยุโรป) น่าจะต้องเตรียมรับมือกับความเสี่ยงที่เพิ่มขึ้น และเตรียมใช้นโยบายการเงินเพิ่มเติมในอนาคตหรือเปล่า?

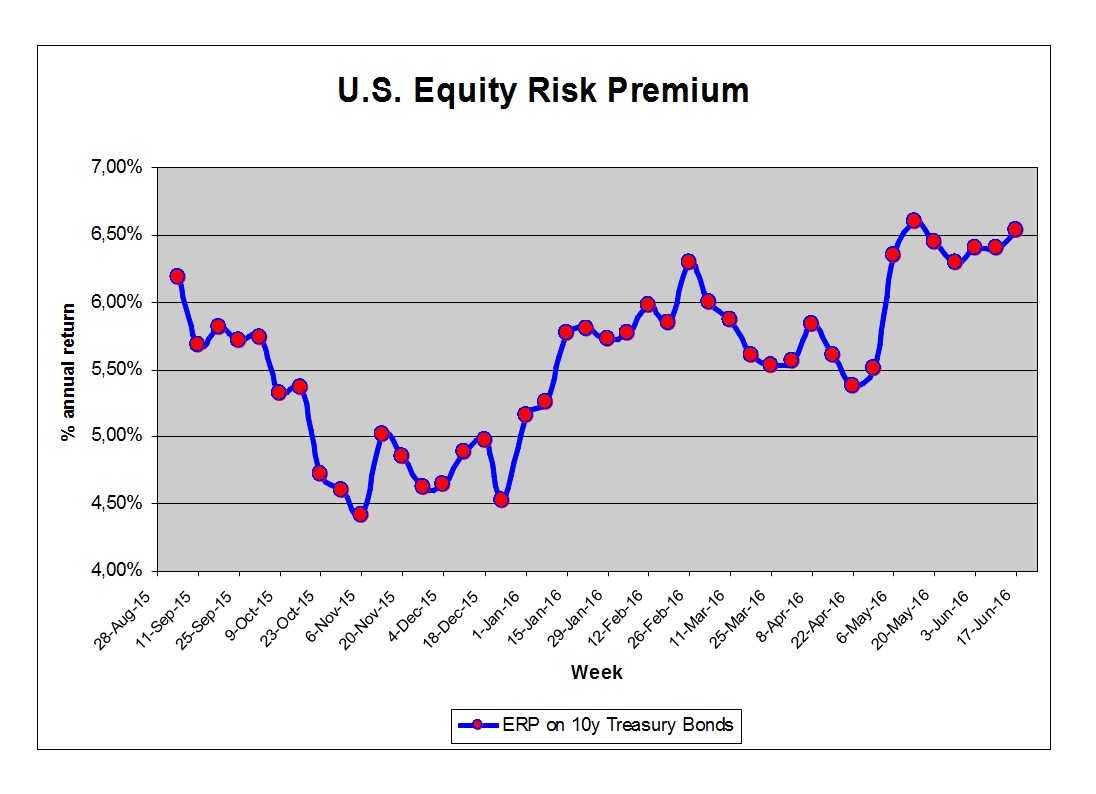

- การที่เงินไหลเข้าตราสารหนี้เป็นจำนวนมาก กดให้ Bond Yield ยิ่งต่ำลง (เพราะกลัวความเสี่ยง) กลับกลายเป็นเพิ่ม Equity Risk Premium (ERP) ให้กับการลงทุนในตลาดหุ้นทันที ตรงส่วนนี้ ด้วย Liquidity ที่มีอยู่ในตลาดมากมายมหาศาล จึงทำให้เงินลงทุนบางส่วน ขยับ Allocation ปรับสัดส่วนโยกมาลงทุนในตลาดหุ้น โดยไม่ได้สนใจพื้นฐานด้านอื่น (มองแค่ความคุ้มค่าผ่าน ERP)

รูปที่ 6 : Equity Risk Premium ของตลาดหุ้นสหรัฐฯ เปรียบเทียบกับ อัตราผลตอบแทนพันธบัตรอายุ 10 ปี

รูปที่ 6 : Equity Risk Premium ของตลาดหุ้นสหรัฐฯ เปรียบเทียบกับ อัตราผลตอบแทนพันธบัตรอายุ 10 ปี

แหล่งที่มา : http://www.equitycost.tk/

การปรับตัวขึ้นของตลาดครั้งนี้ จะเป็นแค่เรื่องชั่วคราว หรือ กลายเป็นขาขึ้นระยะยาวในครึ่งปีหลัง นักลงทุนคงต้องนั่งศึกษา และวางแผนปรับกลยุทธ์รับมือกันต่อไป

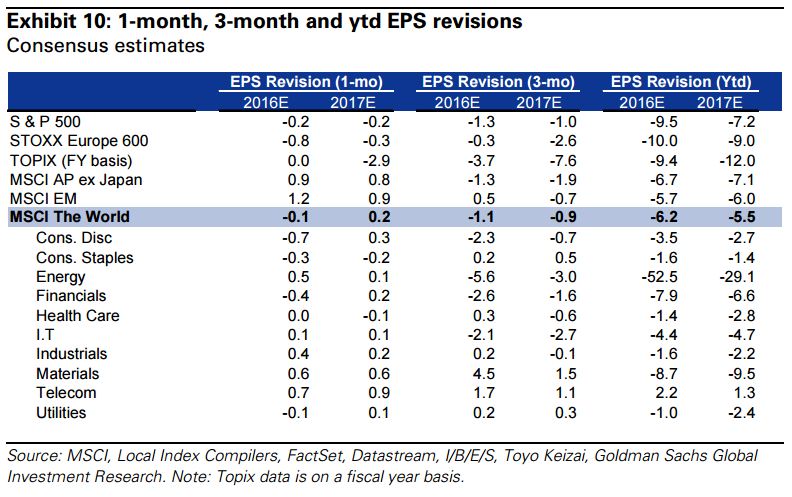

ก่อนจากกัน พาไปดูภาพสุดท้าย ในฝั่งของนักวิเคราะห์ส่วนใหญ่ของตลาด เขามีการปรับลดประมาณการ EPS ของหุ้นทั่วโลกในปีนี้ลงไปอีก -0.1% แน่นอนว่า การปรับลด หลักๆมาจากบริษัทจดทะเบียนในยุโรป ที่น่าจะได้รับผลกระทบเต็มๆ แต่ ที่น่าสนใจคือ ตลาดหุ้นเอเชีย และตลาดเกิดใหม่ เริ่มมีการปรับเพิ่มประมาณการกำไรสุทธิที่ดีขึ้น ในช่วง 1-3 เดือนที่ผ่านมา หลังจากราคาสินค้าโภคภัณฑ์ ไม่ทำจุดต่ำสุดใหม่แล้ว

รูปที่ 7 : EPS revisions การปรับประมาณการกำไรสุทธิของนักวิเคราะห์

รูปที่ 7 : EPS revisions การปรับประมาณการกำไรสุทธิของนักวิเคราะห์

แหล่งที่มา : Goldman Sachs Global Weekly Kickstart

ทั้งนี้ มาร์ค โมเบียส นักลงทุนในตลาดเกิดใหม่ ระดับตำนานของโลก ให้ความเห็นผ่าน CNBC ว่า “เราควรหันมามองที่ตลาดตะวันออก เพราะการชะลอตัวของเศรษฐกิจอเมริกา และสิ่งที่เกิดขึ้นกับยุโรปนั้น ได้ทำให้ผู้คนหันมากระจายความเสี่ยงมากขึ้น และตลาดเกิดใหม่ถือเป็นตัวเลือกที่น่าสนใจมาก” แล้วคุณละ มองอย่างไรกันบ้าง

ปล. Equity Risk Premium (EPR) คืออะไรดู ที่นี่

แหล่งที่มาข้อมูล :-

http://www.bbc.com/news/uk-politics-eu-referendum-36661918

http://www.tradingeconomics.com/country-list/rating

http://www.investing.com/indices

https://www.finnomena.com/taspong/news-digest/2016/06/30/19/mark-mobius-uk-vote-leave/

Goldman Sachs Global Weekly Kickstart

คำเตือน

• การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลก่อนการตัดสินใจลงทุน

• ผลการดำเนินงานในอดีตไม่ได้เป็นเครื่องยืนยันผลการดำเนินในอนาคต

• การนำเสนอข้อมูลข้างต้น มิใช่การให้คำแนะนำการลงทุน

• การลงทุนใดๆ ต้องเกิดจากการศึกษา วิเคราะห์ข้อมูลและตัดสินใจลงทุน บนความเสี่ยงที่รับได้ของนักลงทุนเอง

• ทางผู้ให้ข้อมูลขอสงวนสิทธิ์ ไม่รับผิดชอบต่อความสูญเสียในทุกกรณีที่อาจเกิดขึ้นจากการให้ข้อมูลข้างต้น