นับตั้งแต่ปี 2013 เป็นต้นมา มุมมองของนักลงทุนประมาณว่า ตลาดหุ้นจะปรับฐานหนัก , เรามาได้ไกลจนใกล้สุดทาง, ฟองสบู่ที่สร้างขึ้นมารอบนี้ ใกล้จะแตกแล้ว … มีให้เห็นมาตลอดนะครับ

และผมก็ยอมรับว่า ในบางช่วงเวลา ผมก็ร่วมขบวนการตลาดหมีกับเขาด้วย (แหะๆ)

แต่การมีมุมมองต่อการเคลื่อนไหวในอนาคต มันคือ “Investment View” ซึ่งมีถูกมีผิดอยู่แล้ว ที่สำคัญกว่า คือ เรามีแผนสำรอง และจะทำอย่างไรกับพอร์ตการลงทุนของเรา ถ้าเราคิดผิด?

เข้าเรื่องที่จะเขียนวันนี้ดีกว่าครับ

แล้ว ณ ตอนนี้ ผมมีมุมมองต่อตลาดหุ้นโลกอย่างไร? กระทิงจะมีโอกาสกลายร่างเป็นหมีในเร็วๆนี้ไหม?

คำตอบสั้นๆคือ ผมยังเชื่อว่า ตลาดหุ้นยังมี Upside เพียงพอต่อการเข้าลงทุน ณ จุดนี้ ไม่ว่าจะเป็นนักลงทุนหน้าใหม่ หรือ เงินลงทุนเก่าที่จะทยอยลงทุนเพิ่มครับ

และนี่คือ 4 เหตุผลที่อยากจะแชร์

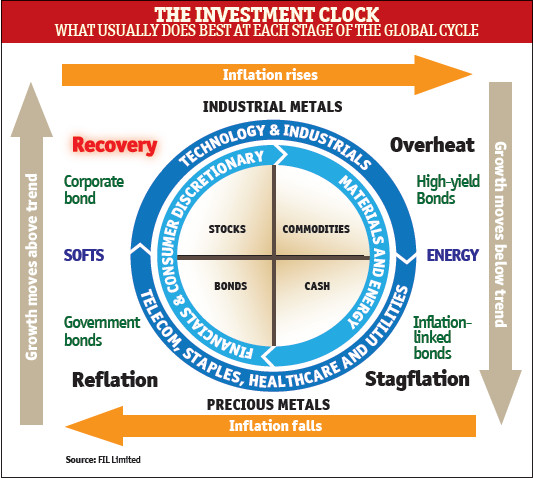

ข้อแรก พิจารณาจาก Investment Clock แล้วก็จะพบว่า ช่วงเวลาที่จะบอกว่า ตอนนี้เป็น Overheat ยังมาไม่ถึง สาเหตุเพราะ เงินเฟ้อทั่วโลกยังอยู่ในระดับต่ำ ธนาคารกลางทั่วโลก ส่วนใหญ่ยังใช้นโยบายการเงินแบบผ่อนคลายอย่างต่อเนื่อง รวมถึงมีนวัตกรรมในด้านนโยบายการเงินใหม่ๆออกมาช่วยกระตุ้นเศรษฐกิจ ขณะที่ตัวเลขการเติบโตของเศรษฐกิจ ค่อยๆปรับตัวดีขึ้ยอย่างค่อยเป็นค่อยไป ลองดูจากรูป ก็จะพบว่า ช่วงที่เศรษฐกิจเพิ่งกลับมามีเงินเฟ้อ (Reflation) มันก็คือ ช่วงของการที่เศรษฐกิจเพิ่งจะฟื้นตัว (Recovery) ลองไปดูว่า ในอดีต สินทรัพย์ประเภทไหน ที่ให้ผลตอบแทนดีในช่วงเวลาแบบนี้ ก็จะพบว่า คือ “หุ้น” พวกกลุ่ม Financial และสินค้าฟุ่มเฟือยต่างๆ ตามมาด้วนกลุ่มเทคโนโลยี และอุตสาหกรรม

รูปที่ 1 : Investment Clock

รูปที่ 1 : Investment Clock

ที่มา : http://www.moneyobserver.com

ต่อคำถามที่ว่า แล้วที่ธนาคารกลางสหรัฐฯ (เฟด) กำลังจะขึ้นดอกเบี้ยละ? ไม่น่ากลัวหรอ?

ความเห็นผมก็คือ ณ ตอนนี้ ยังมีแค่เฟด ที่สามารถดำเนินนโยบายการเงินแบบตึงตัว ส่วนธนาคารกลางอื่นๆ ก็ยังจำเป็นต้องใช้นโยบายการเงินแบบผ่อนคลายต่อไป อีกเรื่องคือ จากข้อมูลในอดีต (อ่านบทความอย่างละเอียดเรื่องนี้ได้ที่นี่) ไม่ว่าดอกเบี้ยจะเป็นขาขึ้นแบบแรงๆ หรือ ค่อยๆขึ้น ตลาดหุ้นสหรัฐฯ ก็ยังมีโอกาสสูงที่จะยังให้ผลตอบแทนเป็นบวก ซึ่งถ้าหุ้นสหรัฐฯยังบวก ก็แปลว่า ตลาดหุ้นหลักๆที่อื่นก็ยังน่าจะมี Upside เช่นกัน

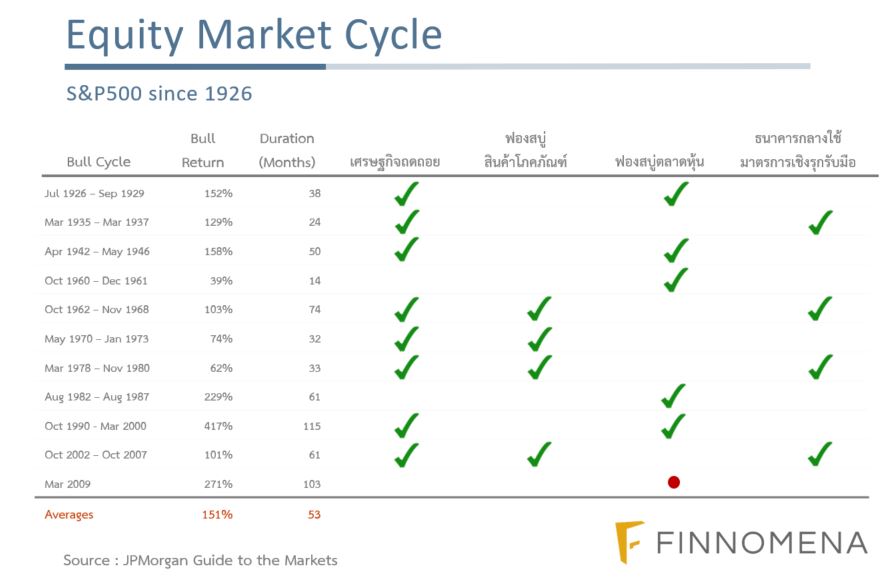

ข้อที่สอง ย้อนกลับไปดู Equity Market Cycle หรือ แต่ละรอบของขาขึ้นในตลาดหุ้นสหรัฐฯ นับตั้งแต่ปี 1926 จนถึงรอบปัจจุบัน จะพบว่า

- ตลาดหุ้นสหรัฐฯ ผ่าน Cycle มาแล้ว 10 รอบ เราอยู่ในรอบที่ 11 หลังวิกฤตซับไพรม์ปี 2008

- JP Morgan สรุปว่า เงื่อนไขที่ทำให้ตลาดปรับฐานจนเข้าสู่ Bear Market ใน 10 รอบที่ผ่านมา มีเหตุผลอยู่ 4 เหตุผลหลักๆด้วยกัน คือ เกิดภาวะเศรษฐกิจถดถอย, ฟองสบู่ Commodity, ฟองสบู่ตลาดหุ้น, การใช้นโยบายการเงินแบบเชิงรุก

- ถ้าดูเงื่อนไขภาวะตลาด และเศรษฐกิจสหรัฐฯในปัจจุบัน ที่น่ากังวลมีเรื่องเดียวคือ ฟองสบู่ในตลาดหุ้น จากการที่ตลาดหุ้นสหรัฐฯปรับตัวทำ All Time High แทบทุกวัน

- ในแง่ของ 1 รอบวัฎจักร จะพบว่า รอบที่เราอยู่ตรงนี้ กินระยะเวลามาแล้ว 103 เดือน ถือเป็น Bull Market Rally ที่ยาวนานที่สุดเป็นอันดับสองรองจากรอบปี 1990-2000 ซึ่งนานถึง 115 เดือน

- แต่ในแง่ของผลตอบแทน จะพบว่า รอบนี้ ยังห่างไกลจากรอบปี 1990-2000 ที่ S&P500 บวกขึ้นไปได้ 417% ก่อนฟองสบู่แตก

- จากข้อมูลนี้ ผมเลยยังถือว่า มีเหตุผลน้อยที่ตลาดหุ้นจะปรับตัวลงแรงในระยะอันใกล้นี้ครับ

รูปที่ 2 : Equity Market Cycle

ที่มา : https://am.jpmorgan.com

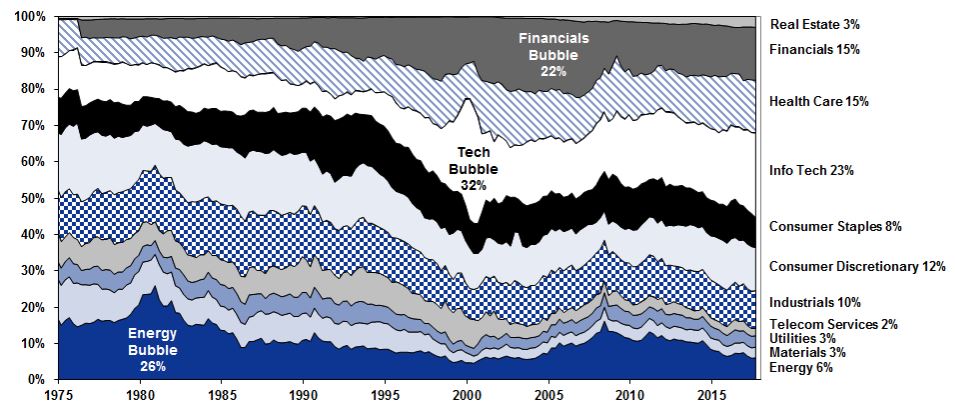

ข้อที่สาม ในอดีต ฟองสบู่ที่มันแตก จะเกิดจากการบวมขึ้นของราคาสินทรัพย์ใน Sector ใด Sector หนึ่งเป็นพิเศษ ยกตัวอย่างเช่น ฟองสบู่ปี 1980 ราคาหุ้นไปวิ่งแรงที่กลุ่มพลังงาน จนทำให้กลุ่มพลังงาน มี Market Cap ใหญ่เป็นอันดับ 1 นำกลุ่มอื่น และมีอิทธิพลต่อตลาดหุ้นสูงเกินไป หรือ ฟองสบู่ dotcom ตอนปี 2000 ตอนนั้นหุ้นกลุ่ม Technology ก็มี Market Cap คิดเป็น 32% ของตลาดทีเดียว หรือ ในปี 2008 ที่ผลิตภัณฑ์พวกสินเชื่อผูกกับราคาอสังหาฯเนื้อหอม ก็ทำให้กำไรของกลุ่มสถาบันการเงินโตดี และราคาหุ้นก็วิ่งตาม จน Market Cap ขึ้นมาเป็นอันดับหนึ่ง ก่อนฟองสบู่แตกเช่นกัน

รูปที่ 3 : Sector composition of the S&P 500 by equity capitalization, 1974-2017

ที่มา : US Quarterly Chartbook (as of 3 Oct 2017)

จาก Chart ด้านบน เหมือนจะบอกเราว่า ถ้า Sector ไหนใน S&P500 ใหญ่เกิน 20% ภายในระยะเวลาหนึ่งๆ จะมีความเสี่ยงที่จะเกิด Asset Price Bubble ใน Sector นั้น

และถ้ามาลองดูสัดส่วนรายอุตสาหกรรมจะพบว่า ตอนนี้หุ้นกลุ่ม IT ในสหรัฐฯ มีสัดส่วนมากที่สุดถึง 23% เมื่อเทียบกับ Market Cap ทั้งตลาด ตรงนี้ คุณอาจกังวลว่า หุ้น IT ในสหรัฐฯแพงไปแล้วรึเปล่า เพราะธนาคารกลาง ก็เคยแสดงความกังวลถึงประเด็นนี้

ในมุมมองของผม ผมมองว่า การเปลี่ยนถ่ายเทคโนโลยี คือ Mega Trend ของโลกหลังจากนี้ ดังนั้น IT Sector ยังมีโอกาสเติบโตได้อีกมากนะครับ และการที่กลุ่มนี้ค่อยๆโตขึ้น ก็เป็นการลดความสำคัญและความเสี่ยงที่จะเกิดกับตลาดโดยรวมจากความไม่แน่นอนในอุตสาหกรรมอื่นไปในตัวด้วยเช่นกัน

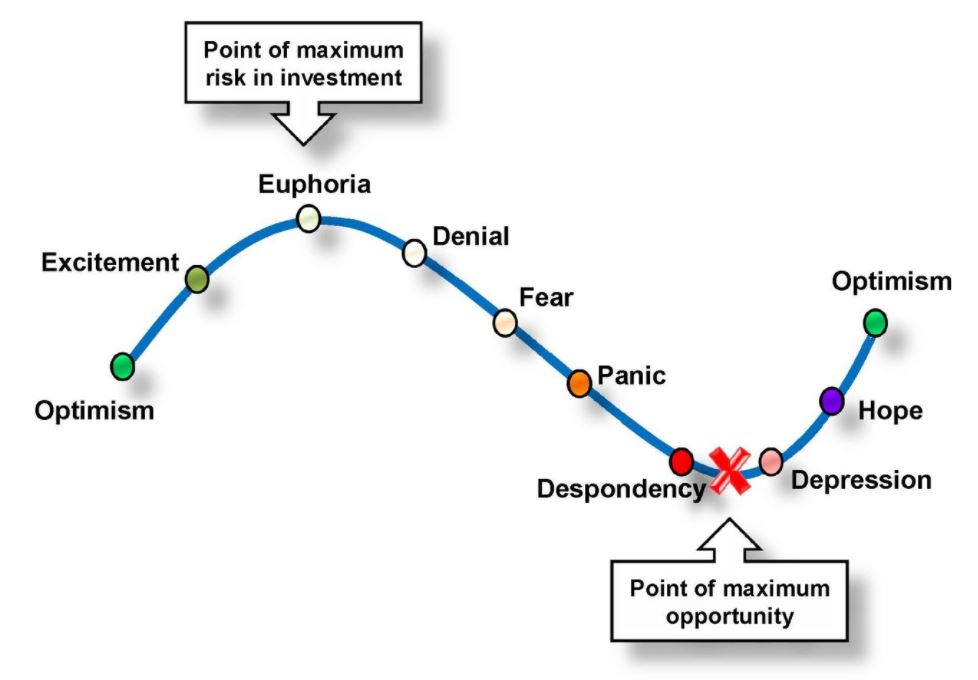

ข้อสุดท้าย ลองมาวิเคราะห์ในด้าน Market Emotion กันบ้างนะครับ ในแง่ของอารมณ์ตลาด หลายๆบทวิจัย ก็มองว่า มันมีวัฏจักรของมันเช่นกัน โดยนักลงทุนมักจะรู้สึกห่อเหี่ยวในยามที่ตลาดหุ้นปรับฐาน หรือตกลงมา ขณะที่ มักจะรู้สึกดี และต้องการลงทุนในยามที่ตลาดหุ้นให้ผลตอบแทนดี (ซึ่งหมายถึงว่ามันขึ้นมาระยะหนึ่งแล้ว)

ถ้ามองจากทฤษฎีนี้ ตลาดหุ้นจะทำจุดสูงสุด อารมณ์ของนักลงทุนในตลาด ควรอยู่ในภาวะที่เรียกว่า Euphoria หรือ ปลาบปลื้ม อิ่มเอิบ และมีความสุขสุดๆกับผลตอบแทนที่ได้กันไปทั้งตลาด เห็ฯแบบนี้ ก็ต้องกลับมาย้อนดูอารมณ์ของนักลงทุนในตอนนี้กันครับ ว่าอยู่ในภาวะ Euphoria แล้วหรือไม่?

คำตอบของคำถามนี้ สำหรับผมคือ นักลงทุนทั่วโลก ยังอยู่ในภาวะ Cautious หรือ ระมัดระวัง และกล้าๆกลัวๆ เป็นแบบนี้ 2-3 ปี จนถึงตอนนี้ แล้วดูตลาดหุ้นในช่วงที่ผ่านมาสิครับ หุ้นก็ขึ้นเอาๆ นักลงทุนอย่างเราๆ ก็นั่งเสียดายว่า ทำไมตัวเองมีหุ้นน้อยจัง ยิ่งกลัว มันก็ยิ่งขึ้นไป

เห็นแบบนี้ ก็พอจะเดาอารมณ์นักลงทุนส่วนใหญ่ในตลาดตอนนี้ได้ว่า อยู่ในช่วง Hope ปลายๆ และอาจจะกลายเป็นมองบวก (Optimism) ในระยะสั้นได้บ้าง หากตลาดหุ้นยังขึ้นไปได้ต่อ

ต้องอย่าลืมว่า บางครั้งข่าวก็ทำให้หุ้นเกิดทิศทาง แต่ในหลายๆครั้ง ทิศทางของหุ้น ก็สร้างข่าวหน้าหนังสือพิมพ์ได้เช่นกัน

เหตุผลแย่ๆ ที่จะทำให้เราไม่ลงทุน มันมีร้อยแปดพักเก้า และมีอยู่ในทุกช่วงสภาวะของตลาด แต่ในยามที่ตลาดหุ้นมันดีขึ้นมา เรานี่ละครับ ที่ลืมเหตุผลเหล่านั้นไปหมด จนเกิดเป็นอาการกลัวตกรถ และไล่ซื้ออย่างสนุกสนาน และบ้าคลั่ง … แต่ที่เห็นตอนนี้ ภาพแบบนั้นยังไม่เกิดครับ

จากทั้งหมด 4 ข้อ

จะเห็นว่า 3 เหตุผลแรก ผมใช้ข้อมูลของตลาดหุ้นสหรัฐฯ มองผ่าน S&P500 เป็นเกณฑ์ในการตอบคำถาม เนื่องจากผมเชื่อว่า หากตลาดหุ้นสหรัฐฯไม่ปรับฐานหนักๆ ก็แปลว่า โอกาสดีๆ ยังมีอยู่ทั่วโลก ขณะที่มองจากอารมณ์ของนักลงทุนในตอนนี้ ก็ไม่ได้อยู่ในภาวะหลงระเริง หรือเต็มไปด้วยความโลภอย่างขาดสติ ภาะวะอย่างตอนนี้ ไม่ใช่จุดจบของตลาดขาขึ้นนะครับ ในความเห้นส่วนตัวของผม

คำเตือน

• การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลก่อนการตัดสินใจลงทุน

• ผลการดำเนินงานในอดีตไม่ได้เป็นเครื่องยืนยันผลการดำเนินในอนาคต

• การนำเสนอข้อมูลข้างต้น มิใช่การให้คำแนะนำการลงทุน

• การลงทุนใดๆ ต้องเกิดจากการศึกษา วิเคราะห์ข้อมูลและตัดสินใจลงทุน บนความเสี่ยงที่รับได้ของนักลงทุนเอง

• ทางผู้ให้ข้อมูลขอสงวนสิทธิ์ ไม่รับผิดชอบต่อความสูญเสียในทุกกรณีที่อาจเกิดขึ้นจากการให้ข้อมูลข้างต้น