การที่ Dow Jones จ่อทำ All Time High อีกครั้งพร้อมๆกับ S&P500 นั้น ทำให้นักลงทุนกลับมาถ้าหา Valuation ของตลาดหุ้นสหรัฐฯกันอีกรอบแบบจริงจัง เพราะหากฟองสบู่แตกที่อเมริกานั้น หมายถึงว่า ปาร์ตี้ตลอด 6 ปีที่ผ่านมา ได้เวลาสิ้นสุดลงแล้ว และมันทำให้สินทรัพย์เสี่ยงทั้งหลายโดนเทกระจาดไปด้วยเช่นกัน ถ้าถามว่า ตัวเลขอะไรที่บอกว่าตลาดหุ้นสหรัฐฯตอนนี้ดูแพงเกินไปแล้ว ก็คงเป็นเรื่องของราคาดัชนี และอีกเรื่องก็คือ ค่า Forward P/E ที่สูงมากสุดเป็นประวัติการณ์ตามหลังดัชนีมาติดๆ

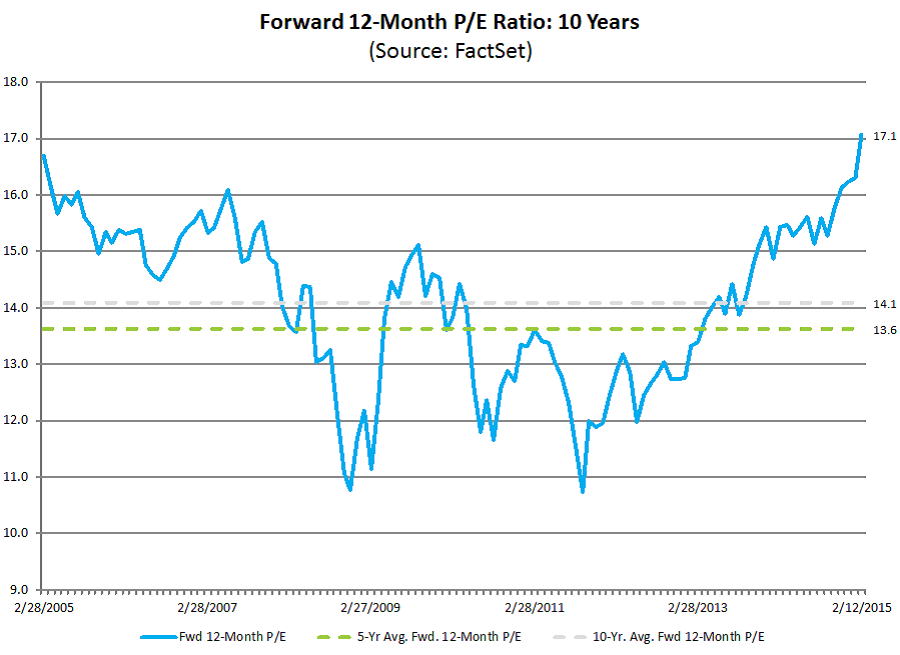

จากข้อมูลที่ FactSet เก็บมาโดยการเอา Forward P/E ของ Bloomberg Consensus มาพล็อตเป็นกราฟ ณ ปัจจุบัน ถือว่า แพงสุดในรอบ 10 ปี อยู่ที่ 17.1 เท่า ในขณะที่ P/E เฉลี่ย 10 ย้อนหลังไปอยู่ที่ระดับเพียง 14.1 เท่า เท่านั้นเอง ซึ่งสอดคล้องกับ Cyclical Adjusted P/E หรือ CAPE ที่ขึ้นมาสูงกว่าระดับตอนก่อนเกิดวิกฤต Subprime มาซักพักแล้ว แต่เอาเป็นว่า ผมขออนุญาตแชร์ในอีกมุมมองหนึ่งว่า ถึงแม้ Valuation ของหุ้นทั่วโลกจะอยู่ในขอบบนที่สูงกว่าค่าเฉลี่ยเกือบทุกตลาด (รวมถึงหุ้นไทย) แต่นั้นก็ไม่ได้หมายถึงว่า ปาร์ตี้กำลังจะเลิกแต่อย่างใด

1. นับจากวิกฤตปี 2008 เป็นต้นมา เงินไหลเข้าตราสารหนี้ เยอะกว่าตราสารทุน

เรื่องนี้พิสูจน์อะไรเรา? ถ้าดูจากกราฟด้านบนของ Well Fargo Advisors จะเห็นว่า นับจากปี 2009 มาถึงปี 2013 ที่ผ่านมานั้น ที่หุ้นวิ่งๆขึ้นมาเนี่ย มีเงินไหลออกจากตลาดหุ้นทั่วโลกตลอด และ Fund Flow กลับไหลเข้าตราสารหนี้จากมาตรการ QE สหรัฐฯ แทน เพิ่งจะมาซื้อจริงๆจังๆก็ปี 2013 เป็นต้นมา แต่นั้นก็ยังไม่ทำให้ Net Inflow เข้าตลาดหุ้น กลับมาเป็นบวกได้เท่ากับตอนก่อนวิกฤต ดังนั้นมองในมุมนี้ เชื่อว่า จะยังมีเงินจากตราสารหนี้ไหลเข้าตลาดหุ้นอีกไม่น้อย จากการที่สหรัฐฯกำลังจะเริ่มขึ้นดอกเบี้ย และประเทศที่เศรษฐกิจดี ฐานะการเงินมั่นคงอื่นๆทั่วโลก ก็น่าจะได้รับความสนใจเช่นกัน

เรื่องนี้พิสูจน์อะไรเรา? ถ้าดูจากกราฟด้านบนของ Well Fargo Advisors จะเห็นว่า นับจากปี 2009 มาถึงปี 2013 ที่ผ่านมานั้น ที่หุ้นวิ่งๆขึ้นมาเนี่ย มีเงินไหลออกจากตลาดหุ้นทั่วโลกตลอด และ Fund Flow กลับไหลเข้าตราสารหนี้จากมาตรการ QE สหรัฐฯ แทน เพิ่งจะมาซื้อจริงๆจังๆก็ปี 2013 เป็นต้นมา แต่นั้นก็ยังไม่ทำให้ Net Inflow เข้าตลาดหุ้น กลับมาเป็นบวกได้เท่ากับตอนก่อนวิกฤต ดังนั้นมองในมุมนี้ เชื่อว่า จะยังมีเงินจากตราสารหนี้ไหลเข้าตลาดหุ้นอีกไม่น้อย จากการที่สหรัฐฯกำลังจะเริ่มขึ้นดอกเบี้ย และประเทศที่เศรษฐกิจดี ฐานะการเงินมั่นคงอื่นๆทั่วโลก ก็น่าจะได้รับความสนใจเช่นกัน

2. ผลตอบแทนคาดหวังจากการลงทุนในตลาดหุ้นโดยรวมน่าสนใจกว่าตราสารหนี้

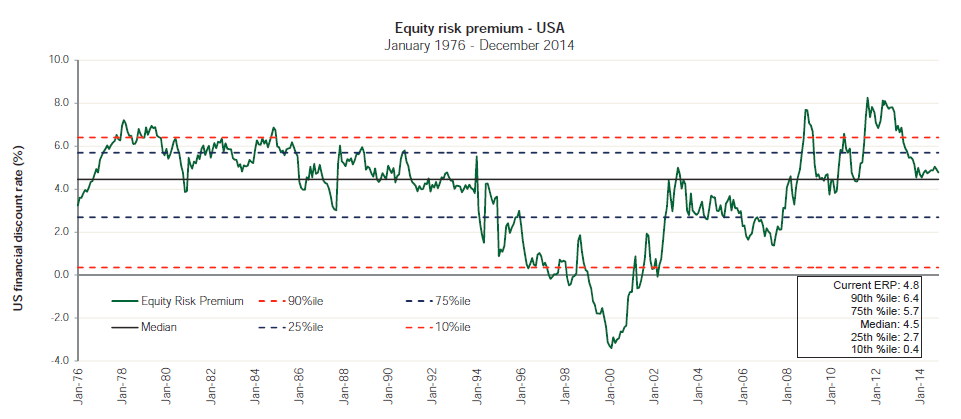

ต่อเนื่องจากข้อแรก พอเงินไหลเข้าตราสารหนี้เยอะๆ ราคาตราสารหนี้สูงขึ้น ผลตอบแทนจากการลงทุนในพวกพันธบัตรก็ต่ำติดดินจนมันไม่น่าสนใจ และยิ่งหากมองย้อนกลับมาที่ตลาดหุ้น เราเห็นเงินปันผลที่ระดับ 3-5% เทียบกับเอาเงินไปลงทุนในพันธบัตรสหรัฐฯอายุ 10 ปี ได้ดอกปีละไม่ถึง 2% แถมหลัง ECB กับ BOJ ออก QE มาอีก พันธบัตรทั่วโลกยิ่งให้ผลตอบแทนต่ำมาก ดังนั้น นักลงทุนที่เคยเสี่ยงต่ำ ก็ถูกกดดันจากผลตอบแทนที่ไม่น่าพอใจให้โยกเงินมาลงทุนในตลาดหุ้นอย่างที่เรากัน Chart ด้านบนคือ กราฟ ERP หรือ ผลต่างระหว่างผลตอบแทนจากการลงทุนในตลาดหุ้นสหรัฐฯ กับพันธบัตรในประเทศเขา ยิ่งตัวเลข ERP Discount สูงๆ ยิ่งแปลว่า ตลาดหุ้นตอนนั้น คาดว่าจะให้ผลตอบแทนดีว่า ตราสารหนี้ จุดที่ควรกังวล ก็ลองย้อนหลังไปตอนวิกฤต 2 รอบที่แล้ว ปี 2000 และ 2007 นะครับ ตอนนั้น EPR อยู่ที่ -3.8 กับ 1.6 เท่านั้น เทียบกับระดับเมื่อสิ้นเดือน ธ.ค. นั้นอยู่ที่ 4.8 สูงกว่าค่าเฉลี่ยย้อนหลัง 38 ปี ที่ 4.5 ก็ถือว่ายังอยู่สูงและการลงทุนในตลาดหุ้น น่าสนใจกว่าตลาดพันธบัตรครับ

ต่อเนื่องจากข้อแรก พอเงินไหลเข้าตราสารหนี้เยอะๆ ราคาตราสารหนี้สูงขึ้น ผลตอบแทนจากการลงทุนในพวกพันธบัตรก็ต่ำติดดินจนมันไม่น่าสนใจ และยิ่งหากมองย้อนกลับมาที่ตลาดหุ้น เราเห็นเงินปันผลที่ระดับ 3-5% เทียบกับเอาเงินไปลงทุนในพันธบัตรสหรัฐฯอายุ 10 ปี ได้ดอกปีละไม่ถึง 2% แถมหลัง ECB กับ BOJ ออก QE มาอีก พันธบัตรทั่วโลกยิ่งให้ผลตอบแทนต่ำมาก ดังนั้น นักลงทุนที่เคยเสี่ยงต่ำ ก็ถูกกดดันจากผลตอบแทนที่ไม่น่าพอใจให้โยกเงินมาลงทุนในตลาดหุ้นอย่างที่เรากัน Chart ด้านบนคือ กราฟ ERP หรือ ผลต่างระหว่างผลตอบแทนจากการลงทุนในตลาดหุ้นสหรัฐฯ กับพันธบัตรในประเทศเขา ยิ่งตัวเลข ERP Discount สูงๆ ยิ่งแปลว่า ตลาดหุ้นตอนนั้น คาดว่าจะให้ผลตอบแทนดีว่า ตราสารหนี้ จุดที่ควรกังวล ก็ลองย้อนหลังไปตอนวิกฤต 2 รอบที่แล้ว ปี 2000 และ 2007 นะครับ ตอนนั้น EPR อยู่ที่ -3.8 กับ 1.6 เท่านั้น เทียบกับระดับเมื่อสิ้นเดือน ธ.ค. นั้นอยู่ที่ 4.8 สูงกว่าค่าเฉลี่ยย้อนหลัง 38 ปี ที่ 4.5 ก็ถือว่ายังอยู่สูงและการลงทุนในตลาดหุ้น น่าสนใจกว่าตลาดพันธบัตรครับ

3. การขึ้นดอกเบี้ย ไม่ได้แปลว่า หุ้นจะร่วง เสมอไป

ตอนเรียนเศรษฐศาสตร์ 101 เราก็เข้าใจแบบนั้นนะครับว่า การขึ้นดอกเบี้ย ถือเป็นปัจจัยลบต่อตลาดหุ้น เพราะหมายถึงต้นทุนทางการเงินของบริษัทกำลังจะสูงขึ้น อีกอย่างคือ พอดอกเบี้ยสูงขึ้น นักลงทุนที่ยอมรับความเสี่ยงได้ต่ำ หรือมองว่าตลาดหุ้นมันแพง ก็จะโยกเงินเข้าลงทุนในตราสารหนี้ซึ่งให้ผลตอบแทนดีกว่าเดิมแทน แต่ตรรกะนี้ อาจใช้ไม่ได้กับสถานการณ์เศรษฐกิจในปัจจุบัน

ตอนเรียนเศรษฐศาสตร์ 101 เราก็เข้าใจแบบนั้นนะครับว่า การขึ้นดอกเบี้ย ถือเป็นปัจจัยลบต่อตลาดหุ้น เพราะหมายถึงต้นทุนทางการเงินของบริษัทกำลังจะสูงขึ้น อีกอย่างคือ พอดอกเบี้ยสูงขึ้น นักลงทุนที่ยอมรับความเสี่ยงได้ต่ำ หรือมองว่าตลาดหุ้นมันแพง ก็จะโยกเงินเข้าลงทุนในตราสารหนี้ซึ่งให้ผลตอบแทนดีกว่าเดิมแทน แต่ตรรกะนี้ อาจใช้ไม่ได้กับสถานการณ์เศรษฐกิจในปัจจุบัน

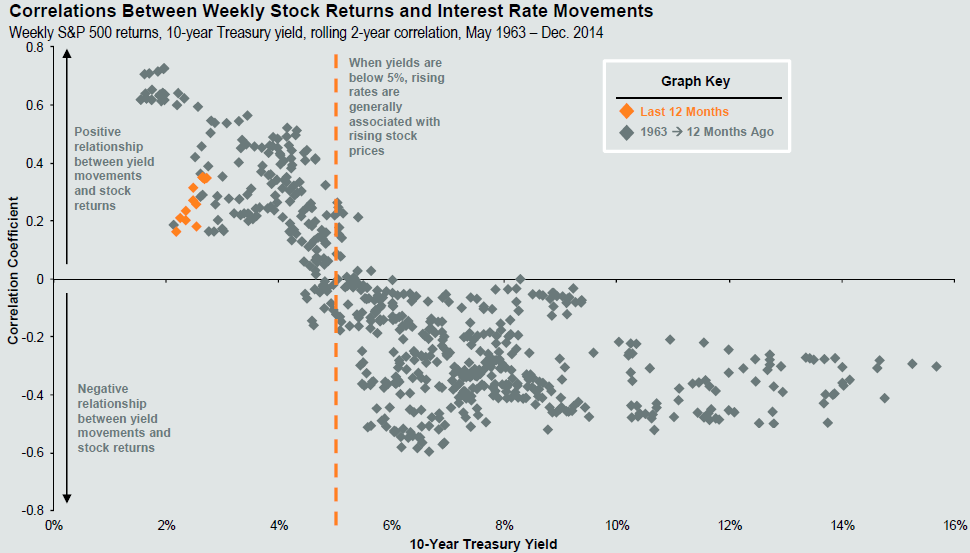

สาเหตุเป็นเพราะ การขึ้นดอกเบี้ยของสหรัฐฯ (ถ้าขึ้นจริง) จะเป็นแค่การขึ้นเพื่อ Normalize Policy Rate หรือ ให้มันมาอยู่ในระดับที่ควรจะเป็น เพราะความเห็นของประธานเฟดทั้งคนเก่าและใหม่ บอกแล้วว่า ที่ 0-0.25% เนี่ย มันต่ำเกินไป อีกสาเหตุหนึ่ง ก็จากกราฟข้างบนครับ J.P.Morgan เขาทำข้อมูลย้อนหลังตั้งแต่ปี 1963 จนถึงปีที่แล้ว โดยดูความสัมพันธ์ระหว่างผลตอบแทนจากการลงทุนใน S&P500 ไป 1 ปี เทียบกับ ว่า ช่วงนั้นๆ พันธบัตรสหรัฐฯอายุ 10 ปี ให้ผลตอบแทนอยู่ที่เท่าไหร่ สรุปจากกราฟก็คือ ที่อัตราผลตอบแทนพันธบัตรสหรัฐฯอายุ 10 ปี ต่ำกว่า 5% นั้น หากมีการขึ้นดอกเบี้ยนโยบาย จะแทบไม่เป็นปัจจัยลบต่อตลาดหุ้นเองเลย ซึ่งณปัจจุบัน US Treasury 10 Years อยู่ที่ 2.05% ยังห่างไกลจาก 5% พอควร

นี่คือ 3 ข้อที่ผมบอกว่า เป็นประเด็นภาพใหญ่ที่ทำให้ยังไม่เห็นสัญญาณการจบลงของรอบขาขึ้นครั้งนี้

แต่ท่านผู้อ่านหลายคนก็คงยังอดคิดไม่ได้ว่า หุ้นบางตัวมันแพงขนาดนี้ หรืออย่าง MAI Index ในบ้านเราที่ P/E มากกว่า 80 เท่า มันจะเอาอะไรไปขึ้นมากกว่านี้อีก นั้นก็ต้องไปดูกันในรายละเอียดครับ ไม่ใช่ว่าไม่กังวลว่าหุ้นโลกจะฟองสบู่แตก แต่ก็เข้าไปลงทุนในหุ้นปั่นกันสนุกมือ เพราะเจ้ามือหุ้นรายตัว เขาไม่มองภาพใหญ่หรอกครับว่าจะทุบหุ้นพร้อมฟองสบู่ เขาอยากได้เงินตอนไหนเขาก็ทุบเลย ไม่ต้องถามหาเหตุผล

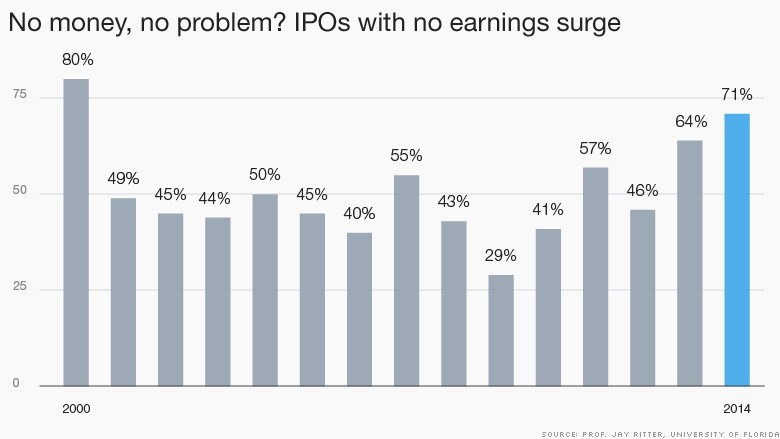

อ้อ พอพูดถึงประเด็นนี้ ก็ดีเหมือนกัน กระแสหุ้น IPO เนี่ย มาแรงทั้งโลกนะครับ แต่ที่ต้องระวังคือ พวกเจ้าของที่คิด IPO เพื่อให้ตัวเองรวยขึ้นจากราคาหุ้นเนี่ย เยอะขึ้นเรื่อง ล่าสุด University of Florida เขาสำรวจหุ้น IPO ในสหรัฐฯ พบว่า ปีที่แล้ว มีหุ้น 71% ของหุ้น IPO ทั้งหมด ที่รายงานตัวเลขผลประกอบการออกมาแล้วยังไม่กำไร … เห็นไหม บริษัทใหม่ๆหิวเงินนักลงทุน มันมีอยู่ทุกมุมของโลก

ใช้สติ ก่อนโยนสตางค์ไปในตลาดหุ้นนะครับ