การประชุม กนง. สัปดาห์ที่แล้วผ่านไป เราทราบกันแล้วนะครับว่า ที่ประชุมมีมติว่า เห็นควรลดดอกเบี้ยนโยบายเหลือ 1.75% จากเดิม 2.0% ซึ่งคนที่ตามตัวเลขเศรษฐกิจและติดตามการลงทุนมาตลอดก็คงพอเดากันได้อยู่แล้ว การลดดอกเบี้ยครั้งนี้ แสดงให้เห็นว่า แบงก์ชาติเองก็เห็นสัญญาณไม่ค่อยดีของอนาคตเศรษฐกิจไทยเราเหมือนกัน วันนี้ ผมเลยขออนุญาตเอารายงานจากแบงก์ชาติมาสรุปในภาษา และมุมมองของผมนะครับ

ถ้าจะอ่านต่อ ต้องบอกก่อนนะครับ ว่า สิ่งที่ท่านกำลังจะอ่านต่อไปนี้ เป็นมุมมองของผม ซึ่งอาจมีทั้งเห็นด้วย และไม่เห็นด้วยกับ กนง. เป็นเรื่องปกติของนักลงทุนที่ย่อมมีมุมมองตัวเองครับ

ในรายงานนโยบายการเงินฉบับล่าสุดเดือน มี.ค. นั้น แบงก์ชาติมองว่า ปัจจัยเสี่ยงต่อเศรษฐกิจไทย ประกอบไปด้วย 4 ปัจจัยสำคัญได้แก่

1. เศรษฐกิจโลกมีโอกาสฟื้นตัวจากการชะลอตัวของเศรษฐกิจจีน

ในมุมมองของผมนั้น เราเห็นการปรับลดเป้า GDP โลกจากทางฝั่ง IMF และ World Bank มาแล้วก่อนหน้านี้ ดังนั้น สิ่งที่แบงก์ชาติกังวลนี้ ดูเหมือนจะไม่ใช่เรื่องใหม่ แต่จริงๆแล้วสิ่งที่ทำให้อาการของเศรษฐกิจโลกดูไม่ดีนั้น เป็นเพราะ ทางการจีน ออกมาประกาศโต้งๆเลยว่า GDP Growth ปีนี้ ตั้งไว้ที่ 7.0% ซึ่งต่ำกว่าปีที่แล้วที่ตั้งไว้ 7.5% มองในมุมว่า เศรษฐกิจจีนใหญ่เป็นอันดับ 2 ของโลก และ GDP หายไป 0.5% มันย่อมส่งผลต่อคู่ค้าของจีนแน่นอน และนั้นคือสิ่งที่แบงก์ชาติเรา รวมถึงที่อื่นๆในเอเชียเค้ากังวลกันว่า ปีนี้ จะเป็นปีที่เอเชียอาจไม่คึกคักต่อเนื่องอีกหนึ่งปี

2. Domestic Demand ของไทย ในไตรมาส 4 อ่อนแรง และ เดือน ม.ค. ที่ผ่านมาก็ดูท่าทางจะยังไม่ฟื้นตัว

อุปสงค์ในประเทศนี้ เป็นสิ่งที่ใครๆก็หวังหลังการทำรัฐประหารนะครับ แต่ตัวเลขที่โชว์ออกมานั้น กลับทำให้ตลาดยิ่งกังวลขึ้นไปอีก เพราะถึงการเมืองจะนิ่ง แต่มันยังมีความหนืดที่ดึงให้บรรยากาศการลงทุนการบริโภคขึ้นได้ค่อนข้างช้า อันนี้มันมีความเกี่ยวเนื่องกับประเด็นที่ 3

3. การใช้จ่ายภาครัฐฯที่ล่าช้า โดยเฉพาะงบลงทุน

มองในมุมนี้ครับ ในยามที่คนในประเทศไม่มั่นใจ รัฐต้องทำหน้าที่ลงทุนโชว์ให้ภาคเอกชนเห็น แต่กลับกลายเป็นว่า การลงทุนภาครัฐนับตั้งแต่ไตรมาส 4 ปีที่แล้วมา เบิกจ่ายได้ล่าช้ากว่าเป้าหมายค่อนข้างมากไม่ว่ามันจะเพราะปัญหาด้วยอะไรก็แล้วแต่ แต่มันทำให้นักลงทุนเองก็ไม่มั่นใจ เพราะขนาดรัฐบาลยังไม่ลงทุน แล้วเอกชนจะกล้าได้ยังไง ดังนั้น สำหรับผมแล้ว การเบิกจ่ายงบประมาณภาครัฐ มันเป็นเหมือนกุญแจสตาร์ทเครื่องยนต์เศรษบกิจเลยก็ว่าได้ สำคัญขนาดนั้นละ มันอาจไม่มีผลทำให้เศรษฐกิจโตได้เยอะแยะ (เพราะ Government Spending คิดเป็นแค่ 10% ของ GDP) แต่มันช่วยสร้างบรรยากาศที่เอื้อต่อการลงทุนในเอกชนมั่นใจมากๆครับ

4. ราคาน้ำมันในตลาดโลกที่ต่ำ

หลายคนก็คงจะสงสัยว่า ราคาน้ำมันโลกต่ำ มันต้องดีกับไทยสิ เพราะเราเป็น Net Import พลังงาน แต่อีกมุมหนึ่งคือ การที่ราคาน้ำมันต่ำเนี่ย ทำให้ราคาสินค้าโภคภัณฑ์ หรือพวก Commodity ต่ำไปด้วย ดังนั้นสินค้าเกษตรซึ่งมีสัดส่วนไม่น้อยในภาคส่งออก ย่อมมีมูลค่าลดลงตาม ส่วนผลบวกของราคาน้ำมันต่ำนั้น จากตัวเลขการบริโภคในประเทศ มันโชว์ให้เราเห็นแล้วว่า ผลของมันไม่ได้มาเร็วเลย คงต้องรออีกซักระยะ เราถึงเห็นการบริโภคในประเทศ

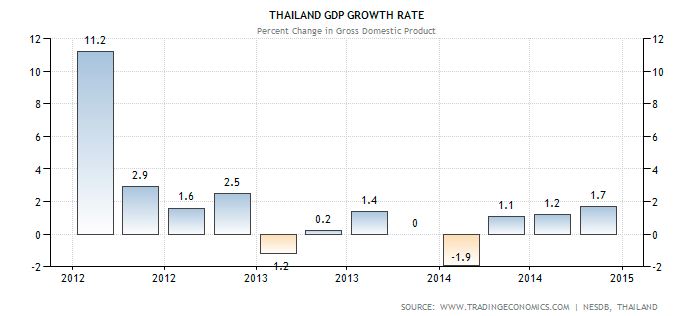

ตั้งแต่ปี 2012 หลังไตรมาส 1 เป็นต้นมา ไทยเราเศรษฐกิจโตต่ำกว่าศักยภาพมาตลอด โดยโตได้ไม่เกิน 3.0% เลยซักไตรมาส ตอนแรก หลายสำนักก็คาดว่า GDP Growth ปีนี้น่าจะขึ้นไปอยู่ที่ 4-5% เพราะการเมืองนิ่ง และฐานการคำนวนของปี 2014 นั้นไม่สูง แต่ด้วยปัจจัยเสี่ยงทั้ง 4 ข้างต้น ก็ทำให้แบงก์ชาติ ยอมปรับลดเป้า GDP Growth ลง จากเดิม ให้ไว้ที่ 4.0% เหลือ 3.8% และเงินเฟ้อทั่วไปเหลือเพียง 0.2% จากเดิมคาดการณ์ไว้ที่ 1.2% การปรับลดครั้งนี้ ลองมาคิดต่อถึงกลยุทธ์การลงทุนแล้ว ก็พบว่า ปีนี้ เป็นปีที่ SET Index เทรดที่โซน P/E แพงตั้งแต่ต้นปีเลยทีเดียว จากความคาดหวังสูงต่อเศรษฐกิจปีนี้ที่ค่อนข้างจะหมดหวังไปเรื่อยๆ แถมราคาน้ำมันที่ลดลง มันส่งผลต่อกำไรสุทธิของกลุ่มพลังงานทันที โดยผลบวกนั้น เรายังต้องรอ อีกทั้งสถานการณ์นอกประเทศ ก็ดูจะไม่สนับสนุนการส่งออกซักเท่าไหร่ ส่วนตัวเลขส่งออกนะหรอ ไม่ต้องหวังครับ เพราะจีนชะลอตัว เดิมที่คาดว่าจะโต 1.0% ก็เหลือแค่ 0.8% แถมดูอาการ ส่งออกเดือน ก.พ. คงยังติดลบอยู่ (แบบนี้เหนื่อยแน่)

มติขึ้นดอกเบี้ยเมื่อวันที่ 11 มี.ค. ที่ผ่านมา ออกมา 4:3 เสียง งั้นเราก็ต้องไปดูมุมมองของคนที่ไม่เห็นด้วยกับการขึ้นดอกเบี้ยอีก 3 คนที่อยู่ในบอร์ดด้วยนะครับ

ผู้ที่เห็นต่าง ให้มุมมองว่า อยากเก็บกระสุนเรื่องดอกเบี้ยเอาไว้ซักหน่อย เพราะเด๋วสหรัฐฯก็อาจขึ้นดอกเบี้ยปีนี้ ลดไปก็ไม่ได้ช่วยอะไรกับเศรษฐกิจมากหรอก เพราะธนาคารพาณิชย์ตอนนี้ก็เข้มงวดเรื่องปล่อยสินเชื่ออยู่แล้ว และอีกความเห็นซึ่งผมว่าน่าสนใจก็คือ คณะกรรมการบางท่านบอกว่า เศรษฐกิจจะดีขึ้น ณ ตอนนี้ มันเป็นเรื่องของนโยบายการคลังมากกว่า เรียกว่าโยนเผือกร้อนกันเลยทีเดียว 555 แต่ผมก็เห็นด้วยนะ เพราะคลังชุดนี้ ดูมีความตั้งใจจะพยายามปฏิรูปโครงสร้างภาษีให้ได้ โดยให้เหตุผลว่า ถ้ารัฐบาลนี้ไม่ทำ เด๋วรัฐบาลที่มาจากการเลือกตั้งเข้ามา เขาก็ไม่ทำอยู่ดี เพราะมันจะไปทำลายฐานเสียงของเค้า ซึ่งก็จริงส่วนหนึ่ง แต่ส่วนที่ผมว่าต้องคิดก็คือ การพยายามผลักดันภาษีหลายๆตัว ทั้งภาษีมรดก ภาษีที่ดินและสิ่งปลูกสร้าง หรือ การขึ้น VAT นั้น ถึงมันไม่กระทบเงินในกระเป๋าจนกระทั่งจนลง แต่มันทำให้บรรยากาศเสีย อย่างเรื่องภาษีที่ดิน หรือ มรดก เนี่ย คนรวย หรือคนที่เป็นเป้าต้องถูกเก็บภาษี เขาก็จะบอกว่า เรื่องลงทุนหยุดไว้ก่อน ว่าแล้วก็จ้างนักภาษี นักวางแผนการเงิน มาวางแผนดีๆ หลบภาษีอย่างไรให้ถูกกฎหมาย ซึ่งการวางแผนเหล่านี้ ไม่ได้เกิดประโยชน์กับเศรษบกิจในภาพรวมเลย แต่เพราะเงินในกระเป๋านักลงทุนมันกำลังจะหายไปไงครับ เขาก็ต้องกลับมากอดของที่มีอยู่ก่อน เรื่องลงทุนค่อยว่ากัน ก็หวังว่า ท่านๆจะหาทางออก ให้เกิดประโยชน์กับประเทศไทยทั้งในระยะสั้น และระยะยาวได้ก็แล้วกันครับ เอาใจช่วย

ทั้งนี้ ท้ายรายงาน แบงก์ชาติได้บอกว่า “เศรษฐกิจมีโอกาสจะขยายตัวต่ำกว่ากรณี Base Case ที่ออกรายงาน มากกว่าที่จะขยายตัวสูงขึ้นไป”

นั้นหมายความว่า Negative Surprise มี % สูงกว่า Positive Surprise

เอาละ ก็ไม่ใช่ว่าจะหวังขาขึ้นของเศรษฐกิจไทยไม่ได้เลยนะครับ

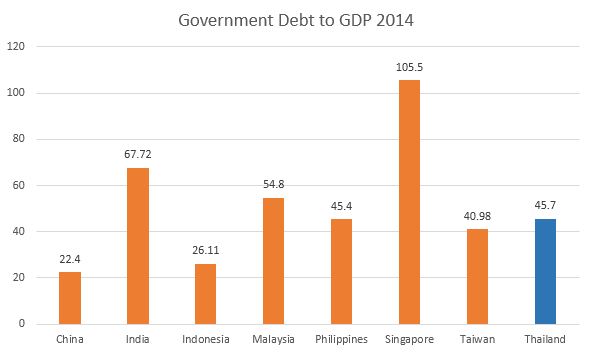

รัฐเองก็มีมาตรการกระตุ้นเศรษฐกิจรอบ 2 คือ โครงการการจัดการน้ำ และเราคงต้องเฝ้าดูว่า ราคาน้ำมันที่อยู่ในระดับต่ำ จะส่งผลดีต่อการจับจ่ายใช้สอยในช่วงไหน ทั้งนี้ หนี้ครัวเรือนก็ยังเป็นความเสี่ยงต่อการบริโภคในประเทศ แต่ถ้ารัฐเบิกจ่ายงบประมาณและดันโครงการลงทุนขนาดใหญ่ได้ ภาพก็อาจจะเปลี่ยน ส่วนใครที่กังวลเรื่องการก่อหนี้ ตอนนี้ Government Debt to GDP ของไทย ก็ยังไม่เกิน 50% อยู่ในโซนกลางๆเมื่อเทียบกับเพื่อนบ้าน เรียกว่า ยังไม่เสี่ยงมากเท่าไหร่ครับ ดังนั้น ภาพโตช้าลง มันชัดก็จริง แต่ถึงขั้นติดลบ หรือถดถอย คงยากมาก ไม่ต้องกลัวกันเกินเหตุ

ส่วนปัจจัยภายนอก ก็คงต้องติดตามการเคลื่อนย้ายเงินทุนจากทิศทางอัตราดอกเบี้ยสหรัฐฯ และนโยบายต่อสู้กับการชะลอตัวทางเศรษฐกิจของจีนกันต่อไป ดูมีความสี่ยงเยอะแบบนี้ ตลาดหุ้น จะหวังทางขึ้น ก็คงมีกรอบจำกัด แต่สภาพคล่องที่ล้นโลกตอนนี้ จะหวังลงเยอะๆ ลงหนักๆ คงต้องหวังให้ใครเดินไปเตะปลั๊ค Streaming ให้หลุดอีกรอบแทนนะ

ส่วนมุมมอง Link กลับมาตลาดหุ้นไทย ไว้เขียนถึงอีกหนึ่งบทความแทนก็แล้วกัน

จบดีกว่า (เขียนยาวกว่ารายงานแบงก์ชาติอีก 555+)