เมื่อสัปดาห์ที่แล้ว ผู้ว่าการธนาคารแห่งประเทศไทยได้แสดงความคิดเห็นต่อเศรษฐกิจไทย ในช่วงโควิดไว้อย่างน่าสนใจ

ส่วนหนึ่ง คือรัฐบาลไทย น่าจะต้องการเม็ดเงินกระตุ้นด้านการคลัง เพิ่มอีก 1 ล้านล้านบาท หรือคิดเป็นร้อยละ 7 ของจีดีพี แม้ว่าอัตราส่วนหนี้สาธารณะต่อจีดีพีของไทยจะต้องสูงถึงร้อยละ 70 ก็ตาม โดยที่ไม่ก่อให้เกิดความกดดันต่อการลดอันดับความน่าเชื่อถือของประเทศ เนื่องจากสถาบันจัดอันดับเครดิตให้ความสำคัญกับประสิทธิผลต่อมาตรการการคลังต่อเศรษฐกิจ มากกว่าตัวเลขอัตราส่วนหนี้ภาครัฐต่อจีดีพีของไทย ทั้งนี้ ทางแบงก์ชาติมองว่า ภายใต้บรรยากาศอัตราดอกเบี้ยต่ำ การดำเนินมาตรการดังกล่าวน่าจะสามารถทำได้ โดยการกระตุ้นดังกล่าวจะส่งผลให้เศรษฐกิจไทยเติบโตได้ดีขึ้นกว่าไม่ดำเนินการค่อนข้างมาก จากนั้นก็จะสามารถเก็บภาษีได้มากขึ้นนำมาจ่ายหนี้ภาครัฐดังกล่าว

สาเหตุที่รัฐบาลไทยควรกระตุ้นผ่านนโยบายการคลังให้มากขึ้นกว่าที่เคยประมาณการก่อนหน้า เนื่องจากวิกฤตโควิดระลอกนี้ ถือว่ารุนแรงกว่าที่คาดการณ์ไว้ ซึ่งส่งผลต่อการบริโภคภาคเอกชน การท่องเที่ยว และการลงทุนภาคเอกชน แย่กว่าที่คาดพอสมควร หากไม่ทำเช่นนี้ เราก็อาจจะไม่สามารถทำให้หลุดออก จากความซบเซาของเศรษฐกิจไทยอันเป็นผลมาจากโควิดได้ จากนั้น รัฐบาลจึงทำการขึ้นอัตราภาษีมูลค่าเพิ่ม (VAT) 1% ตอนเศรษฐกิจไทยดีขึ้น เพื่อให้หนี้สาธารณะลดลง

บทความนี้ จะขอเสนอมุมมองว่าเหตุใดแนวทางการใช้นโยบายการคลังแบบเข้มข้น จึงได้รับความนิยมจากวงการวิชาการในช่วงนี้ ซึ่งรวมถึงแบงก์ชาติด้วย จากนั้น จะขอพูดถึงจุดที่ยากของวิธีนี้ ที่อาจจะเป็นอุปสรรคในการจะทำให้สำเร็จได้ ท้ายสุด จะคาดการณ์ท่าทีต่อไปของนโยบายการเงินแบงก์ชาติต่อวิกฤตโควิด รวมถึงมองว่าควรลงทุนในเซกเตอร์ไหนและหุ้นใดสำหรับตลาดหุ้นไทยในช่วงถัดไป

คำถามแรก คือ เหตุใดแนวทางการใช้นโยบายการคลังแบบเข้มข้น จึงได้รับความนิยม จากวงการวิชาการในช่วงนี้?

ผมมองว่า มี 2 เหตุผล ดังนี้ เหตุผลแรก แวดวงวิชาการด้านเศรษฐศาสตร์มหภาคในปัจจุบันมีอีกหนึ่งสมการซึ่งเป็นที่ยอมรับมากขึ้นเรื่อย ๆ จนใกล้จะกลายเป็น consensus คือ หาก r-g < 0 หรือ ผลต่างระหว่างอัตราดอกเบี้ยกับ อัตราการเติบโตของจีดีพี น้อยกว่าศูนย์แล้วนั้น การก่อหนี้ภาครัฐจะสามารถทำได้ มากกว่าที่เคยประมาณกันไว้ในอดีต ซึ่งประเมินว่าไม่ควรเกินร้อยละ 60 ของจีดีพี หรือตีความโดยง่ายว่า หากอัตราดอกเบี้ยต่ำกว่าอัตราการเติบโตของจีดีพี แล้วการก่อหนี้ภาครัฐจะสามารถทำได้ค่อนข้างมาก โดยที่ไม่ก่อให้เกิดผลเสีย ต่อเสถียรภาพของเศรษฐกิจ

เหตุผลที่สอง คือจากการที่หนี้ภาครัฐของทั้งญี่ปุ่น และ ไทย เป็นหนี้ในประเทศเกือบทั้งหมด หากจะนำประสบการณ์การแก้ปัญหาเศรษฐกิจตกต่ำ ของญี่ปุ่นในทศวรรษ 80 ต่อ 90 มาประยุกต์ใช้กับบ้านเราในตอนนี้ ถือว่าน่าจะสมเหตุผลอยู่ไม่น้อย

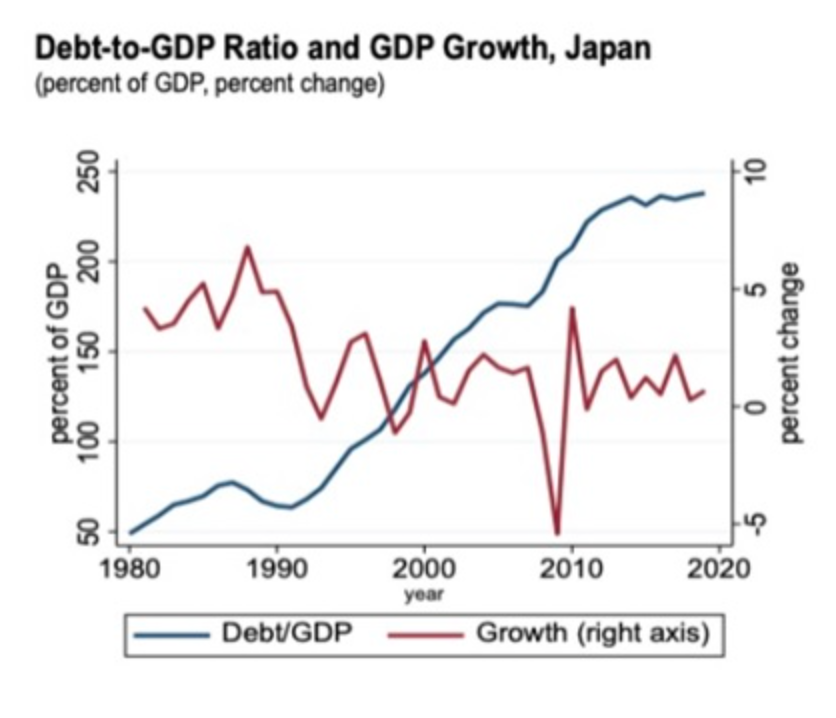

จากรูปที่ 1 จะพบว่าในปี 1990 รัฐบาลญี่ปุ่นตัดสินใจลดการก่อหนี้สาธารณะ แม้จะเห็นว่าจีดีพีของเศรษฐกิจญี่ปุ่นชะลอตัวลง เนื่องจากเชื่อในแนวคิดเศรษฐศาสตร์ดั้งเดิมที่ว่าอัตราส่วนหนี้สาธารณะต่อจีดีพีไม่ควรเกินร้อยละ 60 ส่งผลให้เศรษฐกิจญี่ปุ่นกลายเป็น Lost Decade ในเวลาต่อมา สิ่งนี้คือบทเรียนสำคัญที่ทั้งเบน เบอร์นันเก้ และ พอล ครุกแมน ย้ำเสมอถึงความจำเป็นที่ต้องใช้นโยบายการคลังที่เข้มข้นในช่วงที่กำลังเกิดวิกฤตเศรษฐกิจ มิเช่นนั้นแล้ว จะไม่สามารถกลับมาแก้ไขความผิดพลาดนี้ในภายหลัง

รูปที่ 1 อัตราส่วนหนี้สาธารณะต่อจีดีพี และ อัตราการเติบโตของจีดีพี ของเศรษฐกิจญี่ปุ่น

ที่มา: ADB

คำถามที่ 2 แล้วอะไรเป็นจุดที่ยากหรืออุปสรรคของวิธีนี้?

1. การจะขึ้น VAT 1% ตอนเศรษฐกิจไทยที่คาดว่าจะเติบโตได้ดีอีกในราว 2-3 ปีข้างหน้า อาจค่อนข้างทำได้ยากพอสมควร ตัวอย่างที่เห็นได้ชัดคือสถานการณ์ของอังกฤษในตอนนี้ ที่รมว.คลังอังกฤษเผชิญกับอุปสรรคในการขึ้นภาษีมูลค่าเพิ่ม เพื่อชดเชยกับเม็ดเงินกระตุ้นด้านการคลังเมื่อปีก่อน

2. ความสามารถในการแข่งขันและการส่งออกเพิ่มเติมของไทย โดยเมื่อเทียบกับเพื่อนบ้าน จากตารางจะเห็นได้ว่าบ้านเรามีอัตราส่วนหนี้สาธารณะ ต่อจีดีพีน้อยกว่ามาเลเซียเพียงประเทศเดียว ซึ่งน่าจะเป็นงานไม่ง่ายเลยในการที่ภาครัฐจะหารายได้มาจ่ายหนี้ในอีก 3 ปีข้างหน้า เพื่อทำให้อัตราส่วนหนี้สาธารณะของบ้านเราต่อจีดีพีให้ลงมาใกล้เคียงกับเพื่อนบ้าน

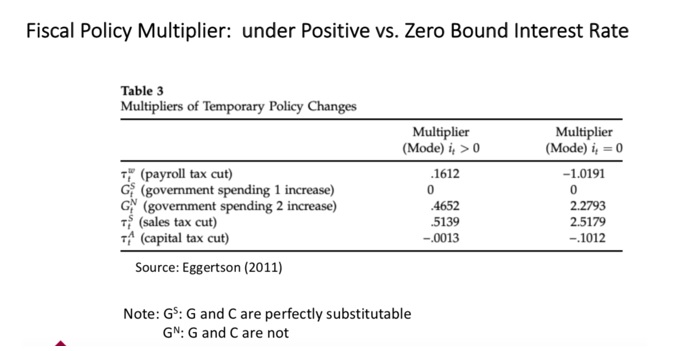

รูปที่ 2 อัตราส่วนทวีคูณด้านการคลังต่อจีดีพีในภาวะอัตราดอกเบี้ยเป็นบวก และ อัตราดอกเบี้ยใกล้ศูนย์

ทั้งนี้ แนวคิดของผู้ว่าแบงก์ชาติที่ว่าด้วยการก่อหนี้ภาคสาธารณะ 1 ล้านล้านบาท สำหรับสู้โควิดเพื่อมาช่วยกลบ “หลุมรายได้มูลค่า 2.6 ล้านล้านบาท” จากโควิด ผ่านการช่วยเหลือในโครงการต่าง ๆ ทั้งรูปแบบ Co-pay, Loan Guarantee และ Job Retention Program ที่มีอัตราส่วนทวีคูณด้านการคลังต่อจีดีพีระหว่าง 1.5-3

อันนำมาสู่มุมมองของผมที่ว่า หากจะคาดการณ์ท่าทีต่อไปของนโยบายการเงินแบงก์ชาติต่อวิกฤตโควิดนั้น ก็น่าจะใช้แนวคิดอัตราส่วนทวีคูณด้านการคลังต่อจีดีพี เป็นเรือธงว่า หากมาตรการใดที่จะทำให้อัตราส่วนดังกล่าวเพิ่มขึ้น แบงก์ชาติก็น่าจะ มุ่งนำนโยบายของตนเองไปในทิศทางนั้น ซึ่งจากรูปที่ 2 จะพบว่าหากแบงก์ชาติลดอัตราดอกเบี้ยนโยบายลงอีก 0.25% จะทำให้อัตราส่วนทวีคูณด้านการคลังต่อจีดีพีของไทยเพิ่มขึ้นถึงเกือบ 5 เท่า

ผมจึงมองว่าแบงก์ชาติมีโอกาสสูงที่จะลดอัตราดอกเบี้ยนโยบายลงในปีนี้ ทั้งนี้ ต้องไม่ลืมว่ามีอยู่ 2 เสียงในคณะกรรมการนโยบายการเงินที่โหวตให้ลดดอกเบี้ยในการประชุมครั้งที่แล้ว

คำถามสุดท้าย คือ สำหรับตลาดหุ้นไทย เราควรลงทุนในเซกเตอร์ไหนและหุ้นใด? หากแบงก์ชาติเกิดลดดอกเบี้ยนโยบายขึ้นมาจริง ๆ

ผมมองว่าเซกเตอร์ที่น่าจะได้ประโยชน์โดยตรง ได้แก่ เซกเตอร์โทรคมนาคม อันประกอบด้วย ADVANC และ DTAC เซกเตอร์ปิโตรเคมีและกลุ่ม Upstream อาทิ หุ้นในกลุ่ม ปตท. PTTEP และ SCC ซึ่งเซกเตอร์เหล่านี้มีมูลค่าเงินลงทุนอยู่ค่อนข้างมากกว่ากลุ่มอื่น ๆ จากระดับต้นทุนทางการเงินที่ลดลง ในขณะที่หุ้นในกลุ่มอสังหาริมทรัพย์ น่าจะสามารถขึ้นได้แต่เป็นเพียงขึ้นแบบในระยะสั้นเท่านั้น เนื่องจากเศรษฐกิจบ้านเราโดยรวมยังไม่ได้ดีขึ้นแบบระยะยาว ส่วนด้านค่าเงินบาท น่าจะอ่อนค่าลงจากนโยบายการเงินดังกล่าวที่คาดการณ์ไว้

MacroView

ที่มาบทความ: https://www.bangkokbiznews.com/blog/detail/653146