เมื่อสัปดาห์ที่แล้ว ทางกองทุนการเงินระหว่างประเทศหรือไอเอ็มเอฟ ได้ออกประมาณการทางเศรษฐกิจโลกล่าสุด อย่างไรก็ดี มีบทวิเคราะห์ด้านความเสี่ยงของตลาดเกิดใหม่ที่ถือว่าน่าสนใจ ได้แก่ ความเสี่ยงที่เกิดจากช่องทางความคาบเกี่ยวระหว่างหนี้ภาครัฐและสถาบันการเงิน โดยแบงก์ได้ถือครองหนี้ภาครัฐเพิ่มขึ้นจากร้อยละ 20 ของมูลค่าพอร์ตรวมทั้งหมด เมื่อ 10 ปีก่อน มาเป็นร้อยละ 30 ในช่วงนี้ ซึ่งทางบทวิเคราะห์ระบุว่าสามารถเกิดขึ้นได้ในอย่างน้อย 3 ช่องทาง ดังนี้

โดย 3 ช่องทางดังกล่าว ที่เกิดความเสี่ยงส่งผ่านช่องทางการส่งผ่านความเสี่ยงระหว่างหนี้ภาครัฐบาลและเซกเตอร์แบงก์ ประกอบด้วย

หนึ่ง ผ่านช่องทางการถือครองตราสารหนี้ภาครัฐโดยตรง โดยการมี direct exposure ของแบงก์จากการมีหนี้ภาครัฐอยู่ในพอร์ตโฟลิโอ โดยการที่สเปรดหรือส่วนต่างอัตราดอกเบี้ยของหนี้ภาครัฐบาลที่เพิ่มขึ้น หากเกิดวิกฤตหรือปัญหาหนี้ภาครัฐขึ้น จะส่งผลให้มูลค่าหนี้ภาครัฐที่อยู่ในพอร์ตโฟลิโอของแบงก์ลดลง ส่งผลให้มูลค่าหลักประกันหนี้ภาครัฐของแบงก์ลดลง ส่งผลให้ต้นทุนทางการเงินของแบงก์สูงขึ้น

สอง ผ่านช่องทางการค้ำประกันทั้งทางตรงและทางอ้อมต่อแบงก์ หรือ ช่องทาง Safety Net หากเกิดวิกฤตหรือปัญหาหนี้ภาครัฐขึ้น การที่รัฐบาลค้ำประกันให้กับแบงก์ ย่อมทำให้น้ำหนักของการค้ำประกันดังกล่าวของรัฐบาลลดลง ซึ่งแน่นอนว่าจะทำให้เกิดวิกฤตแบงก์ได้ง่ายขึ้น และกลับไปส่งผลให้รัฐบาลต้องกลับมาค้ำประกันแบงก์ให้มากขึ้น ในกรณีของหลายประเทศในตลาดเกิดใหม่ รัฐบาลถือครองหุ้นในแบงก์ด้วย ก็ยิ่งทำให้รัฐบาลต้องขาดทุนเพิ่มจากการถือครองหุ้นแบงก์ดังกล่าว

สาม ผ่านช่องทาง เศรษฐกิจมหภาค หรือ Macroeconomic Channel เป็นช่องทางที่เมื่อเกิดวิกฤตหนี้ภาครัฐขึ้น ทำให้รัฐบาลต้องเร่งหารายได้มากขึ้นด้วยการขึ้นภาษี โดยเฉพาะอย่างยิ่งภาษีภาคเอกชน ซึ่งส่งผลให้ฐานะทางการเงินของภาคเอกชนย่ำแย่ลง ส่งผลให้แบงก์มีหนี้ไม่ก่อให้เกิดรายได้หรือ NPL เพิ่มขึ้น รวมถึงในบางประเทศต้องการให้แบงก์ภาคเอกชนช่วยปล่อยกู้ให้กับรัฐบาล ซึ่งส่งผลให้ระบบสถาบันการเงินของประเทศอ่อนแอลง

ทั้งนี้ พบว่า เมื่อโอกาสของหนี้ภาครัฐจะกลายเป็นหนี้เสียเพิ่มขึ้นร้อยละ 1 จะทำให้โอกาสที่หนี้แบงก์จะกลายเป็นหนี้เสียเพิ่มขึ้นร้อยละ 0.4 ซึ่งในช่วงที่เกิดวิกฤต ตัวเลขนี้ จะเพิ่มขึ้นเป็น 10 เท่า

สำหรับแบงก์ไทยนั้น ไอเอ็มเอฟประเมินว่าดีในเกือบทุกมิติ เริ่มจาก ท่ามกลางบรรยากาศอัตราส่วนของหนี้ภาครัฐต่อจีดีพีของประเทศที่ไม่สูงมาก ซึ่งแบงก์ไทยเองก็ถือครองหนี้ภาครัฐอยู่ไม่ถึงร้อยละ 10 ของสินทรัพย์ทั้งหมดเช่นกัน อีกทั้งยังมีอัตราส่วนเงินกองทุนชั้นที่ 1 ต่อสินทรัพย์รวมถึงเกือบร้อยละ 11

นอกจากนี้ แบงก์ไทยยังมีสัดส่วนการถือครองหนี้ภาครัฐในพอร์ตของแบงก์เอกชนและแบงก์ที่เป็น ธนาคารเฉพาะกิจของรัฐบาลที่ใกล้เคียงกันซึ่งถือว่ามีความสมดุล รวมถึงมีหนี้ภาครัฐที่เป็นสกุลเงินบาทอยู่ที่ประมาณ 1.5 เท่าของเงินกองทุนชั้นที่ 1 ท้ายสุด แบงก์ไทยมีอันดับเครดิตที่ใกล้เคียงกับอันดับเครดิตของรัฐบาลมากกว่าประเทศอื่น ๆ ของโลก

สำหรับกรณีของไทย จะพบว่าบ้านเรามีตัวเลขเกี่ยวกับระบบสถาบันการเงินที่เข้มแข็งแทบทุกด้าน

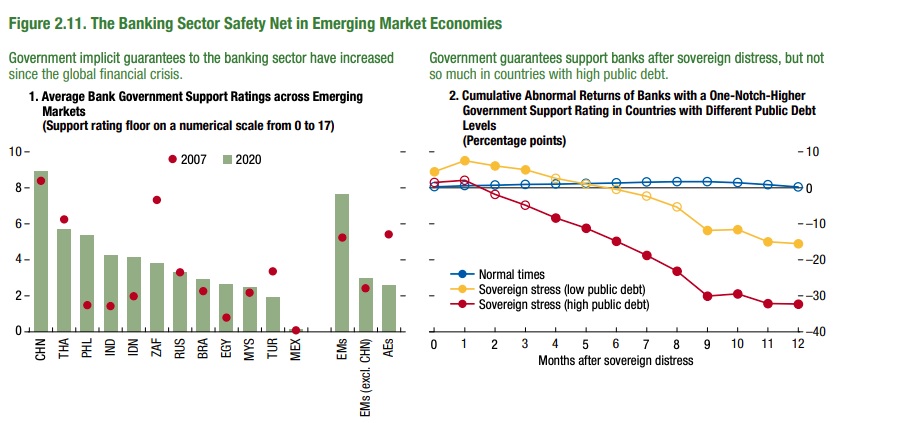

รูปที่ 1 การสนับสนุนด้านอันดับเครดิตแบบไม่ได้แสดงออกอย่างชัดเจนจากทางการ (Government Implicit Guarantees) ของประเทศต่าง ๆ

อย่างไรก็ดี มีอยู่หนึ่งดัชนีที่ไอเอ็มเอฟมองแบงก์ไทยในแง่ที่ไม่ค่อยดีนัก นั่นคือ การที่แบงก์ไทยได้รับการสนับสนุนด้านอันดับเครดิตแบบไม่ได้แสดงออกอย่างชัดเจนจากทางการ (Government Implicit Guarantees) สูงเป็นอันดับ 2 รองจากจีน แม้ว่าจะลดลงจากเมื่อ 13 ปีก่อน ดังรูปที่ 1

หากพิจารณาจากอัตราผลตอบแทนของหุ้นกลุ่มแบงก์ในประเทศต่าง ๆ จะพบว่าหากเป็นแบงก์ที่ได้รับการสนับสนุนด้านอันดับเครดิตแบบไม่ได้แสดงออกอย่างชัดเจนจากทางการเพิ่มขึ้น 1 อันดับ จะทำให้อัตราผลตอบแทนของหุ้นกลุ่มแบงก์ในประเทศนั้นสูงขึ้นในช่วงเริ่มต้น จากนั้น ผลตอบแทนจะลดลงอย่างรวดเร็วในเวลาต่อมา โดยเฉพาะอย่างยิ่งในประเทศที่มีอัตราส่วนหนี้ภาครัฐต่อจีดีพีสูง

นอกจากนี้ แบงก์ที่ได้รับการสนับสนุนด้านอันดับเครดิตแบบไม่ได้แสดงออกอย่างชัดเจนจากทางการค่อนข้างมาก จะมีอัตราการเติบโตของสินเชื่อลดลงอย่างรวดเร็ว โดยเฉพาะอย่างยิ่งหลังจาก 3 ปีที่เกิดวิกฤตหนี้ภาครัฐ ที่เป็นเช่นนี้ส่วนหนึ่งมาจากอัตราผลตอบแทนของหุ้นแบงก์ในกลุ่มประเทศเหล่านี้ที่ลดลงอย่างรวดเร็ว

ท้ายสุด แบงก์ที่ได้รับการสนับสนุนด้านอันดับเครดิตแบบไม่ได้แสดงออกอย่างชัดเจนจากทางการค่อนข้างมากและมีอัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยงต่ำ จะพบว่า อัตราการเติบโตของสินเชื่อจะมีการขยายตัวอย่างรวดเร็ว ทว่าจะเกิดหนี้ที่ไม่ก่อให้เกิดรายได้สูงขึ้นมากเช่นกัน

ทั้งนี้ ผมมองว่าการที่ไอเอ็มเอฟใช้วิธี Rating Floor ของสถาบันจัดอันดับเครดิตเจ้าหนึ่ง ในการประเมินช่องทาง Safety Net อาจเป็นได้เหมือนกันว่าอาจไม่ใช่ดัชนีที่สะท้อน Government Implicit Guarantees ของภาครัฐต่อแบงก์ได้ดีเท่าไหร่นักในการเปรียบเทียบระหว่างประเทศต่าง ๆ

MacroView

ที่มาบทความ: http://www.macroviewblog.com/blog/business/thaibankrisk/