บทความนี้ จะโฟกัสไปที่นัยยะต่อจังหวะขึ้นดอกเบี้ยของธนาคารกลางสหรัฐ ในปี 2022 จากเหตุการณ์ “รัสเซียบุกยูเครน”

“รัสเซียบุกยูเครนปี 2022” นับเป็นเหตุการณ์ที่ถือว่ามีความรุนแรงในมิติเชิงสงครามมากที่สุด นับตั้งแต่สงครามโลกครั้งที่ 2 เราคงยากที่จะปฏิเสธความสำคัญของเหตุการณ์นี้ ว่าจะมีนัยยะต่อปัจจัยอันดับหนึ่งที่จะมีผลกระทบต่อการลงทุนทั้งในตลาดเงิน ตลาดบอนด์และตลาดหุ้นทั่วโลก ในปีนี้ นั่นคือ แนวทางการขึ้นดอกเบี้ยของธนาคารกลางสหรัฐหรือเฟดนั่นเอง

คำถามในตอนนี้ คือ ผลกระทบจาก “รัสเซียบุกยูเครน” จะทำให้เฟดขึ้นดอกเบี้ยช้าหรือเร็วขึ้น จากในช่วงที่ยังไม่มีปัจจัยสงครามนี้เข้ามาอยู่ในบริบทของเศรษฐกิจโลก ด้วยเหตุผลใด

ขอเริ่มจาก เหตุผลที่เฟด ในปีนี้ จะทำนโยบายการเงินแบบตึงตัวด้วยความเข้มข้นและความเร็วที่ลดลง มีดังนี้

- หากพิจารณาในช่วงสงครามโลกครั้งที่ 2 จะพบว่า ธนาคารกลางสหรัฐได้ทำการขยายงบดุลของตนเอง ดังรูปเนื่องจากความเร็วในการหมุนเงินต่อรอบเศรษฐกิจ (Velocity of Money) ลดลง จึงส่งผลให้เฟดต้องเพิ่มปริมาณเงินในระบบ หรือทำการผ่อนคลายนโยบายการเงินเพื่อให้เศรษฐกิจสามารถเดินหน้าเติบโตต่อไปได้แบบไม่มีสะดุด

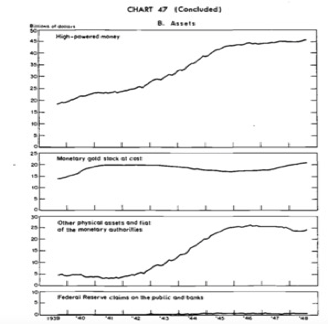

รูปแสดงมูลค่ารวมด้านฝั่งสินทรัพย์ของเฟด แยกตามประเภทสินทรัพย์หลัก

ที่มา: Fed

- ค่าเงินดอลลาร์มักมีแนวโน้มแข็งค่าขึ้นในยามสงคราม โดยเฉพาะอย่างยิ่งสงครามรัสเซียบุกยูเครนในครั้งนี้ น่าจะส่งผลให้เฟดต้องชะลอความเร็วในการขึ้นดอกเบี้ยลงบ้าง เพื่อชะลอไม่ให้ค่าเงินดอลลาร์แข็งค่าเกินไปที่จะส่งเชิงลบต่อการส่งออกของสหรัฐ

- ด้วยสถานการณ์เช่นนี้ ทำให้รัฐบาลสหรัฐจำเป็นต้องเพิ่มงบประมาณเกี่ยวกับอาวุธยุทโธปกรณ์ทางทหารให้สูงขึ้น นั่นคือนโยบายการคลังสหรัฐต้องผ่อนคลายมากกว่าที่เคยแพลนกันไว้ เฟดจึงไม่สามารถที่จะทำนโยบายการเงินแบบตึงตัวอย่างรวดเร็วมากเกินไป เนื่องจากความไม่สมดุลกันระหว่างนโยบายทั้งสองอาจจะทำให้เกิดผลข้างเคียงต่อตัวแปรทางเศรษฐกิจให้เกิดความผันผวนมากขึ้น

- การชะลอตัวของจีดีพีและตัวเลขการจ้างงานที่อาจจะลดลงจากผลเชิงลบของสงครามต่อการค้าและผลผลิตบางประเภท อาจทำให้เฟดจำเป็นต้องลดระดับและความเร็วในการทำนโยบายการเงินแบบตึงตัวลงในบางส่วน

อย่างไรก็ดี เฟดก็อาจต้องเร่งทำนโยบายการเงินให้ตึงตัวมากขึ้นกว่าเดิม จากกรณีรัสเซียบุกยูเครน เนื่องจาก

- ราคาน้ำมันที่สูงขึ้นอย่างรวดเร็ว ย่อมจะส่งผลให้ตัวเลขเงินเฟ้อเพิ่มแบบเร่งตัวขึ้นจากเดิม โดยเฟดอาจจะมองว่าหากไม่ขึ้นดอกเบี้ยแบบรวดเร็ว จะทำให้ความเชื่อมั่นต่อเฟดในมิติของการเอาจริงเอาจังกับเงินเฟ้อจากสายตาประชาชนลดลง

- ภาวะที่ราคาน้ำมันสูงขึ้นอย่างรวดเร็วซึ่งส่งผลโดยตรงต่อผู้มีรายได้น้อยมากกว่า จะทำให้กระแสที่ระดับค่าจ้างจะถูกเร่งปรับให้สูงขึ้นถูกกระพือในสังคมชาวอเมริกัน นั่นจะทำให้อัตราเงินเฟ้อยิ่งจะขยับสูงขึ้นไปอีกแบบต่อเนื่อง ซึ่งบีบให้เฟดต้องเร่งขึ้นดอกเบี้ยให้มากว่าเดิม

- รัฐบาลสหรัฐโดยโจ ไบเดน ผู้นำสหรัฐ ได้ออกตัวกับประชาชนว่า หากจะต่อสู้กับรัสเซีย ชาวอเมริกันต้องยอมเสียสละบางอย่างในภาคเศรษฐกิจ อาทิ ราคาน้ำมันแพงขึ้นหรือเศรษฐกิจเติบโตช้าลง ซึ่งเฟดก็สามารถที่จะทำการขึ้นดอกเบี้ยนโยบายให้เร็วขึ้นได้ เพราะไบเดนได้สร้างความคาดหวังของอัตราการเติบโตของจีดีพีให้ลดลง ในสายตาประชาชน

- การเลือกตั้งกลางเทอมของสหรัฐ ในช่วงปลายปี 2022 อาจจะทำให้เฟดต้องรีบขึ้นดอกเบี้ยในช่วงนี้ เพื่อชะลอการขึ้นดอกเบี้ยในช่วงใกล้เลือกตั้ง เหมือนอย่างที่เคยเป็นสำหรับการเลือกตั้งสหรัฐเกือบทุกครั้งในอดีต

ณ เวลานี้ เหมือนว่าเฟดน่าจะเริ่มต้นด้วยการลดความร้อนแรงสำหรับการขึ้นดอกเบี้ยในเดือนมีนาคม 2022 หลังจากนั้น เฟดคงต้องชั่งน้ำหนักระหว่าง 2 ฝั่งนี้ ว่าจะตัดสินใจเลือกแนวทางใดที่เหมาะกับสถานการณ์เศรษฐกิจในปีนี้ที่กำลังจะมาถึง โดยหากสถานการณ์รัสเซียบุกยูเครนยิ่งมีความรุนแรงมากขึ้นเท่าใด โอกาสที่เฟดจะตัดสินใจออกมาในฝั่งชะลอการขึ้นดอกเบี้ยให้ช้าลงก็มีมากขึ้นเท่านั้น

อย่างไรก็ดี มีสิ่งหนึ่งที่ผมว่าเชื่อว่าเฟดน่าจะลงมือทำมากที่สุดในปีนี้ นั่นคือ สำหรับนโยบายการลดขนาดของงบดุลของเฟดนั้น เฟดน่าจะทำด้วยความเร็วและขนาดที่ช้าลงและน้อยลงตามลำดับ กว่าที่เคยคาดการณ์ไว้ก่อนหน้านี้ เนื่องจากผลกระทบจากสงครามใหญ่ในครั้งนี้ น่าจะทำให้เกิดผลข้างเคียงจากมาตรการลดงบดุลของเฟดที่มีต่อตลาดเงินและตลาดบอนด์มากและลึกขึ้น อีกทั้งจะเป็นไปในทิศทางที่จะสามารถคาดการณ์ได้ยากขึ้นกว่าเดิมเป็นอันมากอีกด้วย

MacroView

ที่มาบทความ: http://www.macroviewblog.com/blog/russiaukrainefed/