แม้สถานการณ์ในตะวันออกกลาง ณ ขณะนี้ จะตึงเครียดจากการยิงเรือบรรทุกน้ำมันของอิหร่าน

ล่าสุด อิหร่านได้ยิงโดรนของสหรัฐ จนนายโดนัลด์ ทรัมป์ ประธานาธิบดีสหรัฐ ออกโรงเตือนว่าเขาเกือบจะกดปุ่มโจมตีทางทหารต่ออิหร่านแต่เปลี่ยนใจก่อนหน้าจะยิงเพียง 10 นาที อย่างไรก็ดี ผมยังคงมองว่าในปีนี้ สหรัฐน่าจะทำได้แค่เพิ่มการ sanction ทางเศรษฐกิจต่ออิหร่านเท่านั้น น่าจะไม่กล้าใช้กำลังทางทหารบุกอิหร่าน แม้จะมีนายจอห์น โบลตัน เป็นที่ปรึกษาด้านกลาโหม ซึ่งได้ชื่อว่าเป็นสายบู๊ชอบใช้กำลังทหารยุติความขัดแย้งก็ตามที

เนื่องจากหากทรัมป์ เริ่มบอมบ์อิหร่านในช่วงนี้ ผมมองว่าในปลายปีหน้า เขาอาจจะเสียเปรียบในการเลือกตั้งประธานาธิบดีสหรัฐเป็นอย่างมาก ซึ่งตัวเขาเองก็รู้ข้อเท็จจริงนี้ดี เนื่องจากอิหร่านเป็นประเทศในกลุ่มตะวันออกกลางที่มีความแข็งแกร่งด้านการทหารเป็นอันดับต้นๆ และมีขุมกำลังที่เจนจัดในพื้นที่ ยากที่สหรัฐจะชนะในศึกครั้งนี้แบบเบ็ดเสร็จในเวลาอันรวดเร็ว ผมจึงมองว่าราคาน้ำมันดิบมีโอกาสไม่มากที่จะขึ้นแบบกระชากแรงๆ โดยสรุปผมมองว่า จนถึงสิ้นปีนี้ โอกาสจะลงมากกว่าขึ้นเล็กน้อย ดังนี้

ผมใช้รายงานของ EIA ในเดือนมิ.ย. ที่ใช้ระบบสมการแบบ Structural และราคา Futures ในตลาดล่วงหน้า ประกอบกันในการคาดการณ์ราคาน้ำมันดิบโลก สำหรับสถานการณ์ปกติ โดยคาดราคาเฉลี่ย Dubai เท่ากับ 65 ดอลลาร์ต่อบาร์เรล ในครึ่งหลังปี 2019

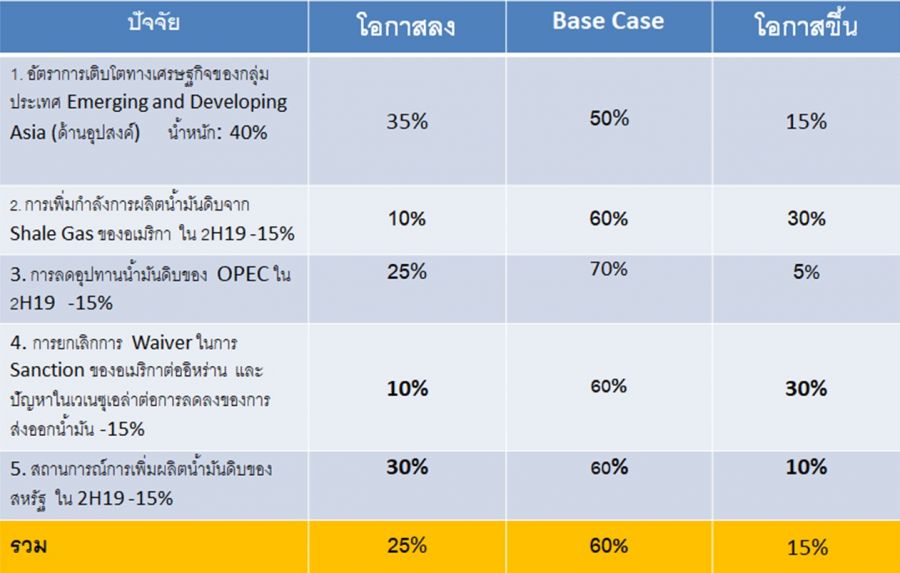

สำหรับการประเมินโอกาสในแต่ละสถานการณ์ต่างๆ ผมใช้ 5 ปัจจัยทางด้านอุปสงค์และอุปทาน ในการคาดการณ์โอกาส โดยในครึ่งปีหลัง โอกาสที่จะเป็นสถานการณ์ปกติ ราว 60% โดยโอกาสที่จะออกไปแนวสถานการณ์ราคาน้ำมันสูง ราว 15% ที่ราคาน้ำมันดิบดูไบ 90 ดอลลาร์ต่อบาร์เรล และโอกาสที่จะเป็นสถานการณ์ราคาน้ำมันต่ำราว 25% ที่ราคาน้ำมันดิบดูไบ 45 ดอลลาร์ต่อบาร์เรล

โดยประเมินว่า จะมีปัจจัยหลักต่างๆ ที่กำหนดระดับราคาน้ำมันดิบโลก ในปีนี้ ไว้ดังนี้

1. ปัจจัยด้านอุปสงค์ผ่านการเติบโตเศรษฐกิจของกลุ่ม Emerging and Developing Asia (น้ำหนัก 40%)

โดยอัตราการเติบโตทางเศรษฐกิจของกลุ่มประเทศ Emerging and Developing Asia ที่มีจีนและอินเดียซึ่งมีอุปสงค์ของน้ำมันเกือบ 50% สำหรับความต้องการที่เพิ่มขึ้น มีแนวโน้มจะลดลงเหลือ 6.3% ในปี 2019 และปี 2020 จาก 6.4% ในปี 2018 ทั้งนี้ ตัวเลขการเติบโตของเศรษฐกิจจีนในครึ่งปีหลัง มีแนวโน้มที่จะลดลงมากกว่าที่คาดการณ์ เนื่องจากสงครามการค้าที่กลับมาปะทุอีกรอบเมื่อเดือนที่แล้วอย่างคาดไม่ถึง หลังจากการเจรจาในระดับเจ้าหน้าที่ของทั้ง 2 ฝ่ายแบบไม่สัมฤทธิ์ผล ส่วนเศรษฐกิจอินเดีย ปัญหาของภาคการเงินยังคงกดดันต่อการเติบโตเศรษฐกิจต่อเนื่อง ทำให้มองว่าโอกาสที่การเติบโตทางเศรษฐกิจจะต่ำกว่า Base Case ที่ 6.2-6.5% มีอยู่ราว 35% โดยที่เราให้โอกาสจะอยู่ที่ Base Case ที่ 50% ด

2. การเพิ่มกำลังการผลิตน้ำมันดิบจาก Shale Gas ในอเมริกา (น้ำหนัก 15%)

โดยมองว่าแม้ว่า US Shale Oil ที่ว่าจะเริ่มสามารถส่งออกจากสหรัฐไปต่างประเทศได้ในช่วงครึ่งปีหลัง 2019 กลับทำท่าจะกลายเป็นว่ามีอุปสรรค เมื่อช่วงเดือนมี.ค.ที่ผ่านมา น้ำมันดิบจากแหล่ง Shale เริ่มมีปัญหาในส่วนของคุณภาพที่มีสิ่งเจือปนมากกว่าเกณฑ์มาตรฐาน จนล่าสุด โรงกลั่นยักษ์ใหญ่ของเกาหลีใต้อย่าง SK โบกมือลาไม่นำเข้าน้ำมันดิบจาก Shale Oil อีกต่อไปจน cargo ที่ขนน้ำมันดิบจากสหรัฐต้องเปลี่ยนเส้นทางเดินเรือไปส่งของที่จีนแทน โดยเกาหลีใต้นำเข้าน้ำมันดิบจากแหล่ง Shale Oil สหรัฐ ประมาณ 18% หรือราว 5.5 แสนบาร์เรลต่อวัน จากที่ส่งออกจาก Shale Oil ราว 3 ล้านบาร์เรลต่อวันในตอนนี้ โดย Shale Oil ใน Base Case Scenario สำหรับ ครึ่งปีหลังนี้ คาดว่าจะเพิ่มการผลิตได้เป็น 6 แสนบาร์เรลต่อวัน โดยเรามองว่าโอกาสที่กำลังการผลิตจะน้อยกว่า +0.6 ล้านบาร์เรลต่อวัน เมื่อเทียบปีต่อปี มีอยู่ 30% และโอกาสกำลังการผลิตจะมากกว่า +0.6 ล้านบาร์เรลต่อวัน เมื่อเทียบปีต่อปี มีอยู่ 10%

3. การลดกำลังการผลิตสำหรับการประชุมของ OPEC+ (น้ำหนัก 15%)

ผมประเมินว่า OPEC มีโอกาสราว 70% ที่ OPEC จะคงเป้าหมายกำลังการผลิตที่ 25.9 บาร์เรลต่อวัน ตามเดิม เนื่องจากแรงกดดันด้านราคาจากอุปสงค์ของตลาดเกิดใหม่ในเอเชียมีอยู่อย่างชัดเจน อย่างไรก็ดี หากจะมีการเปลี่ยนแปลง เรายังมองว่า OPEC จะลดกำลังการผลิตน้อยกว่า 1.2 บาร์เรลต่อวัน (+/- 5%) มากกว่า เนื่องจากความขัดแย้งของอิหร่านกับสหรัฐ อาจเป็นแรงผลักให้บางประเทศใน OPEC ลดกำลังการผลิตน้อยกว่า 1.2 บาร์เรลต่อวัน โดยเรามองโอกาสไว้ที่ 25%

4. ความเข้มข้นของการ Sanction ของอเมริกาต่ออิหร่าน และ ปัญหาความไม่สงบในเวเนซุเอล่า (น้ำหนัก 15%)

การที่สหรัฐกล่าวหาอิหร่านอยู่เบื้องหลังในการโจมตีเรือบรรทุกน้ำมันในอ่าวโอมาน ใกล้ช่องแคบเฮอร์มุซ ในเดือนมิถุนายน ซึ่งเป็นผลบวกต่อราคาน้ำมันในช่วงสั้น รวมถึงการโจมตีเรือบรรทุกน้ำมันจากอิหร่านเมื่อเดือนพฤษภาคมที่ผ่านมา โดยเรายังมองว่าการปะทะกันระหว่างฝ่ายสหรัฐกับอิหร่านยังมีอยู่อย่างต่อเนื่องอย่างน้อยอีก 2 ปีต่อจากนี้ เราจึงมองโอกาสการลดลงของปริมาณการส่งออกน้ำมันจะมากกว่า -1.5 ล้านบาร์เรลต่อวัน เมื่อเทียบปีต่อปี อยู่ราว 30%

5. สถานการณ์การเพิ่มผลิตน้ำมันดิบของสหรัฐ ในครึ่งหลังปี 2019 (น้ำหนัก 15%)

ด้วยกำลังการผลิตและสินค้าคงคลังล่าสุด เราประเมินว่าโอกาสที่สถานการณ์การเพิ่มผลิตน้ำมันดิบของสหรัฐ ในช่วงครึ่งปีหลัง 2019 จะมีมากกว่า +1.1 ล้านบาร์เรลต่อวัน เมื่อเทียบปีต่อปี ราว 30%

โดยสรุป สมมติฐานหลักในการคาดการณ์นี้ ได้แก่ เหตุผลที่โดนัลด์ ทรัมป์ต้องยอมเสียฟอร์มขอเจรจากับอิหร่านแบบไม่มีเงื่อนไข เพราะสำหรับอเมริกาแล้ว ‘อิหร่าน คือ เวียดนามแห่งตะวันออกกลาง’ ที่มีความชำนาญพื้นที่และมีเครือข่ายที่สามารถเอาชนะผู้มาบุกรุกได้เสมอ จึงยังมองแนวโน้มราคาน้ำมันในช่วงที่เหลือของปีนี้ น่าจะมีโอกาสลงมากกว่าขึ้นเล็กน้อยครับ

ที่มาบทความ: https://www.bangkokbiznews.com/blog/detail/647570

.jpg)