เริ่มจะมีกระแสที่แรงขึ้นเรื่อย ๆ สำหรับนโยบายอัตราดอกเบี้ยติดลบ โดยแบงก์ชาติอังกฤษและนิวซีแลนด์ ส่อเค้าใกล้เริ่มดำเนินการนโยบายอัตราดอกเบี้ยติดลบ โดยแบงก์ชาติที่ได้ทำมานานแล้วได้แก่แบงก์ชาติยุโรปและญี่ปุ่น ส่วนที่หลายคนลุ้นและจับตา คือธนาคารกลางสหรัฐว่าจะเปลี่ยนท่าทีหรือไม่ ในอนาคตอันใกล้

โดยบทความนี้ จะขอเจาะลึกการดำเนินการนโยบาย “อัตราดอกเบี้ยติดลบ” ว่าในทางปฏิบัติทำกันอย่างไร รวมถึงข้อดีและข้อเสีย จากนั้นจะประเมินว่าการลงทุนใดที่น่าจะได้ประโยชน์ หากว่านโยบายนี้เกิดขึ้นจริงๆ

โดยเริ่มจากข้อเสนอจากวงการการเงินโลก สำหรับการดำเนินการนโยบายอัตราดอกเบี้ยติดลบในทางปฏิบัติ มีดังนี้

- การยกเลิกระบบเงินตราในปัจจุบัน

- การเก็บภาษีกับเงินที่ประชาชนถืออยู่

- แยกหน้าที่ของเงิน ซึ่งเป็นหน่วยของการวัด (Unit of Account) ออกจากหน้าที่ของเงินที่เป็นตัวกลางการแลกเปลี่ยน (medium of exchange) และหน้าที่การเป็นตัวสะสมมูลค่า (Store of value) ด้วยการสร้างเงินสกุลใหม่

ข้อเสนอแรก ได้แก่ การยกเลิกระบบเงินตราในปัจจุบัน โดยแม้จะมีการยกเลิกเงินตราดังกล่าวซึ่งอยู่ในรูปของธนบัตรและเหรียญที่ออกโดยรัฐบาล ทว่าจะมีสื่อกลางการชำระเงินประเภทอื่น ๆ อาทิ เช็ค บัตรเครดิต บัตรเดบิต เงินดิจิทัลที่ฝังบนชิพการ์ด และ e-money ในรูปแบบต่าง ๆ ทำหน้าที่เป็นช่องทางในการชำระเงินตามกฎหมายแทน

ทั้งนี้ หน่วยงานทางการที่ทำหน้าที่ดูแลด้านนโยบายการเงิน จะเปิดบัญชีให้กับประชาชนทุกคนกับธนาคารกลาง ซึ่งจะมีสาขาของแบงก์พาณิชย์ช่วยจัดการให้ โดยบัญชีเหล่านี้ ทางรัฐบาลจะโอนเงินเข้าให้ประชาชน ทว่าสามารถจะเก็บดอกเบี้ยได้ทั้งอัตราดอกเบี้ยที่เป็นบวกและลบ ตามสถานการณ์ในช่วงนั้น

ส่วนข้อเสนอที่สอง คือ “การเก็บภาษีกับเงินที่ประชาชนถืออยู่” ประเด็นหลักอยู่เพียงแค่ให้มีหมายเลขบนธนบัตร ซึ่งก็จะทราบวันที่พิมพ์ธนบัตรใบนี้ จากนั้นก็ทำการแจ้งวันหมดอายุของธนบัตรนี้ เพื่อที่จะให้ผู้ถือธนบัตรมาจ่ายเงินค่าดอกเบี้ยให้กับทางการด้วยระดับอัตราดอกเบี้ยที่ตั้งไว้แบบติดลบตามที่ต้องการ จากนั้นก็สามารถนำธนบัตรไปใช้ต่อหลังจากได้ทำสัญลักษณ์เป็นที่เรียบร้อยว่าผู้ถือได้จ่ายดอกเบี้ยแล้ว

หรือจะให้ง่ายกว่านั้น คือ จับฉลากธนบัตร ให้ Serial Number ตัวสุดท้ายของธนบัตร : 0 ถึง 9 ให้หมายเลขใดหมายเลขหนึ่งไม่สามารถใช้ได้ ประมาณปีละครั้งด้วยวันประกาศที่ประชาชนทุกคนทราบกัน นั่นคือจะทำให้อัตราดอกเบี้ยเท่ากับ -10%

ข้อเสนอที่สาม แยกหน้าที่ของเงิน ซึ่งเป็น หน่วยของการวัด (Unit of Account) ออกจากหน้าที่ของเงินที่เป็นตัวกลางการแลกเปลี่ยน (medium of exchange) และหน้าที่การเป็นตัวสะสมมูลค่า (Store of value) ด้วยการนำเงินสกุลใหม่ (ทาบ) เข้ามาทำหน้าที่สองอย่างหลัง และล้มสกุลเงินเดิม (บาท) โดยเรียกเก็บคืนออกจากระบบเศรษฐกิจให้หมด ทั้งนี้เงินบาทยังเป็นเงินที่ทำหน้าที่ Unit of Account

ทั้งนี้ ทางการจะกำหนดอัตราแลกเปลี่ยนระหว่างเงินสกุล “บาท” และ “ทาบ” โดยที่จะไม่มีข้อจำกัดที่อัตราดอกเบี้ยที่ประกาศหรือแบบ Nominal จะต้องมากกว่าหรือเท่ากับศูนย์อีกต่อไป เนื่องจากไม่มีเงินสกุลบาทในตลาดอีกต่อไป

อย่างไรก็ดี เราสามารถกำหนดให้อัตราดอกเบี้ยที่ประกาศออกมาของสกุลเงิน “ทาบ” ติดลบได้ เช่น -5% ได้ โดยที่ประกาศให้ค่าเงินสกุล “บาท” แข็งค่าขึ้นเมื่อเทียบกับเงินสกุล “ทาบ” โดยที่เงินสกุล “ทาบ” มีอัตราดอกเบี้ย ที่ประกาศออกมาเท่ากับศูนย์

สำหรับข้อเสียและข้อดี มีดังนี้

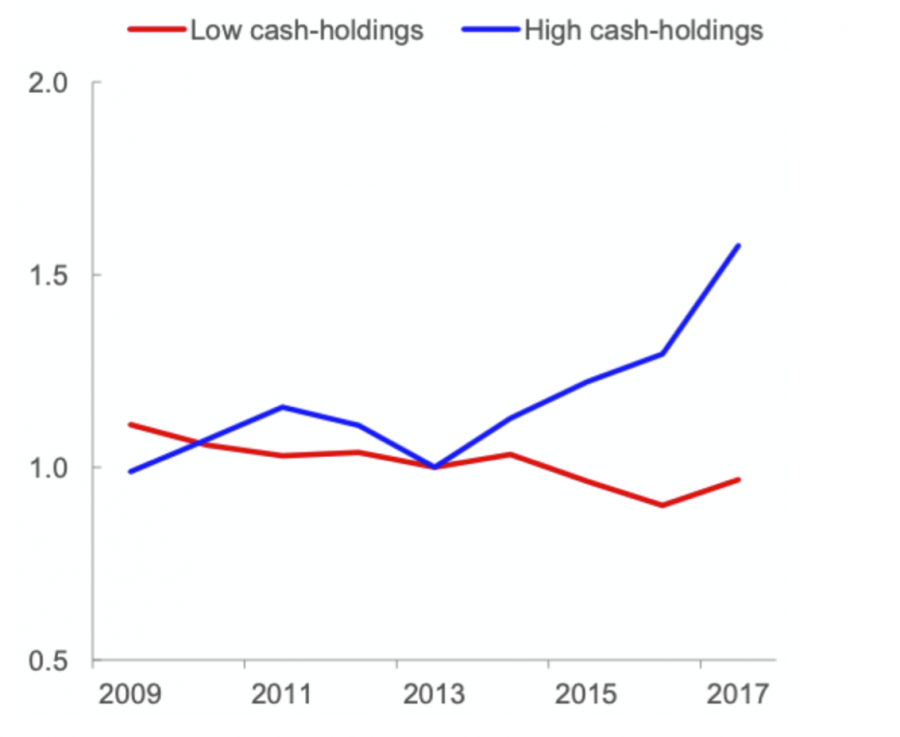

เริ่มจากข้อเสีย แน่นอนว่าแบงก์พาณิชย์จะมีผลกำไรจากส่วนต่างอัตราดอกเบี้ย (NII) ที่ลดลง แม้ว่าจะมี Capital Gain สูงขึ้นจากอัตราดอกเบี้ยที่ลดลงก็ตาม รวมถึงผู้ออมเงินจะต้องจ่ายผลตอบแทนให้กับแบงก์แทน (กราฟที่ 1)

กราฟที่ 1 ปริมาณเงินการลงทุนจากบริษัทเอกชนในยุโรประหว่างบริษัทที่มีเงินสดมากและน้อย

ที่มา: ECB Staff

ทว่าข้อดี ก็มีอยู่เช่นกัน คือจะทำให้ต้นทุนทางการเงินของระบบเศรษฐกิจลดลงทั้งระบบ นอกจากนี้ มีผลการวิเคราะห์การใช้นโยบายอัตราดอกเบี้ยติดลบของธนาคารกลางยุโรป ตั้งแต่ปี 2014 ซึ่งยุโรปเริ่มใช้นโยบายอัตราดอกเบี้ยติดลบ ปรากฎว่า มีเม็ดเงินการลงทุนจากบริษัทเอกชนสูงขึ้นหลังปี 2014 โดยเฉพาะอย่างยิ่งบริษัทที่ถือเงินสดอยู่เยอะ ดังรูปที่ 1 รวมถึงแบงก์ยุโรปที่มีการใช้อัตราดอกเบี้ยติดลบสามารถระดมเงินฝากจากประชาชนได้มากกว่าแบงก์ที่ไม่ได้มีการใช้อัตราดอกเบี้ยติดลบ

คำถาม คือ แล้วทำไม เจย์ พาวเวล ถึงไม่ชอบนโยบายอัตราดอกเบี้ยติดลบ ? คำตอบได้แก่

หนึ่ง ระบบการเงินและบำนาญทั่วโลก

– ยังเป็นแบบ Defined Benefit หรือ ให้ผลประโยชน์ต่อผู้ทำบำนาญในยามเกษียณแบบรับรองอัตราผลตอบแทน

– สถาบันการเงินยังคงมีโครงสร้างทางการเงินที่มีการการันตีผลตอบแทนฝั่งหนี้สิน อาทิ แบงก์สวิส มีบำนาญสำหรับคนทำงานซึ่งต้องจ่ายผลตอบแทน 6.7%

สอง ผู้ออมเงินต้องกินส่วนทุนลดลงเรื่อย ๆ เนื่องจากผลตอบแทนที่ติดลบ

ทว่าก็มีผู้ค้านว่า อัตราดอกเบี้ยที่ทางการประกาศไม่เท่ากับอัตราดอกเบี้ยที่แท้จริง และผู้กู้เงินก็ได้ประโยชน์เช่นกัน นอกจากนี้ ความยากจนน่าจะเป็นประเด็นที่แยกพิจารณาต่างหาก

และ สาม มีคนพูดกันว่าประชาชนต้องออมมากขึ้น หากเกิดอัตราดอกเบี้ยติดลบ

อย่างไรก็ดี ก็สามารถทำการการขึ้นดอกเบี้ยนโยบายให้เหมาะสมได้

อีกหนึ่งคำถามที่หลายคนสงสัย คือแล้วคนจะยังถือเงินที่มีดอกเบี้ยติดลบไหม? คำตอบคือ

– ถ้าคนไม่ถือเงินดังกล่าว แสดงว่าธนาคารกลางประสบความสำเร็จในการทำให้คนนำมาจับจ่ายใช้สอยแทน

– ทว่าหากไปซื้อสินค้าโภคภัณฑ์ที่สามารถเก็บไว้ใช้งานได้เมื่ออัตราดอกเบี้ยติดลบจริง ราคาสินค้าโภคภัณฑ์นั้นก็จะมีราคาที่ลดลงเท่ากับอัตราร้อยละของอัตราดอกเบี้ยที่ติดลบนั้น

ดังนั้น หากเมื่อใดมีกระแสข่าวที่ธนาคารกลางสหรัฐมีแนวโน้มจะใช้นโยบายอัตราดอกเบี้ยติดลบสูงขึ้น ๆ เมื่อนั้นนอกจากตลาดหุ้นจะได้รับอานิสงส์ที่ดี ก็จะเป็นผลดีต่อราคาทองคำด้วยครับ

MacroView

ที่มาบทความ: https://www.bangkokbiznews.com/blog/detail/650258