ผมไม่อยากให้ท่านผู้อ่านต้องพลาดคำศัพท์ใหม่อีกคำหนึ่งในปี 2016 นั่นคือ โลกที่อัตราดอกเบี้ยตามธรรมชาติอยู่ในระดับต่ำ หรือ Low R-star World

แต่ไหนแต่ไรมานั้น นโยบายการเงินจะถูกใช้ในระยะสั้นเพื่อการกระตุ้นเศรษฐกิจเมื่อเห็นว่าซบเซาจนเกินไปและชะลอเศรษฐกิจหากเห็นว่าร้อนแรงจนเกินไป ส่วนนโยบายการคลังจะถูกนำไปใช้เพื่อกระตุ้นเศรษฐกิจในระยะยาว

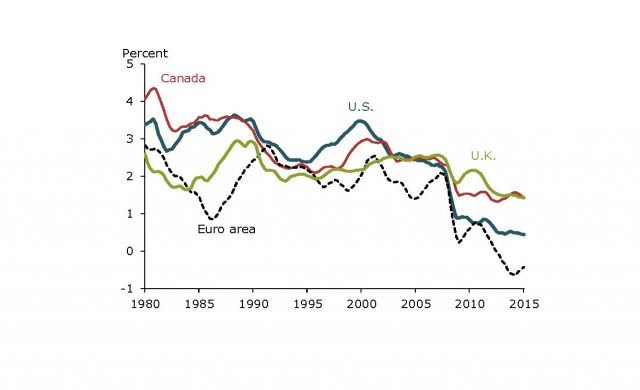

อย่างไรก็ดี หลังจากเกิดวิกฤตการเงินโลก อย่างที่ทราบกันเป็นอย่างดีแล้วว่า อัตราดอกเบี้ยนโยบายของประเทศต่างๆ ทั่วโลกอยู่ในระดับที่ต่ำกว่าในอดีตเป็นอย่างมาก สิ่งที่เป็นจุดไฮไลต์ของบรรดานักเศรษฐศาสตร์คือ อัตราดอกเบี้ยตามธรรมชาติ หรือ R-star ซึ่งเป็นอัตราดอกเบี้ยที่หลังหักเงินเฟ้อออก ที่เรียกกันในทางเทคนิคว่า อัตราดอกเบี้ยที่แท้จริง ที่ทำให้เศรษฐกิจเติบโตได้ดีพอสมควรและมีเงินเฟ้อไม่มากจนเกินไป อยู่ในระดับต่ำ ดังรูป

รูปแสดงอัตราดอกเบี้ยตามธรรมชาติหลังจากปรับเงินเฟ้อของประเทศต่างๆ ที่

มา: Federal Reserve Bank of San Francisco

สาเหตุหลักเกี่ยวข้องกับทั้งฝั่งอุปทานและอุปสงค์ต่อเงินทุนของโลก

ไม่ว่าจะเป็นการเปลี่ยนแปลงโครงสร้างประชากรที่เข้าสู่ยุคของคนแก่ครองเมือง การชะลอตัวลงของระดับผลิตภาพ และการเติบโตของเศรษฐกิจทำให้ประเทศในตลาดเกิดใหม่ต้องการเงินสำรองสำหรับสินทรัพย์ปลอดภัยมากขึ้น และ การทะลักของเงินฝากทั่วโลก

อย่างไรก็ดี มิได้หมายความว่าอัตราดอกเบี้ย R-Star ในอนาคตจะต่ำลงไปแตะที่ระดับศูนย์แต่อย่างใด ทว่ามีแนวโน้มจะลดลงจากร้อยละ 4-4.5 ในช่วงเกิดวิกฤตการเงินโลกมาแตะ R-Star ใหม่ที่อัตราร้อยละ 3-3.5 หรือต่ำกว่านั้นเล็กน้อยมากกว่า โดยอัตราดอกเบี้ยในระดับนี้มิใช่ว่าเกิดขึ้นในช่วงที่ธนาคารกลางอยู่ในโหมดผ่อนคลายแต่อย่างใด ทว่าอยู่ในช่วงที่การเติบโตทางเศรษฐกิจเป็นไปแบบเต็มที่

โดยที่ในช่วงเวลาของโลกที่มี R-Star ต่ำ นั้น อย่างที่เราได้สัมผัสกันในตอนนี้ ทำให้เราต้องพึ่งพาเครื่องมือทางนโยบายการเงินที่ไม่ใช่แบบบ้านๆ อย่าง QE หรือนโยบายอัตราดอกเบี้ยติดลบ ซึ่งจะเห็นได้ว่าธนาคารกลางต่างๆพากันเสพติดกันแบบเมามันอย่างที่เห็นในช่วงนี้ โดยไม่รู้ว่ามันจะจบตรงจุดไหน

คำถามคือเราจะมีกลยุทธ์ในการจัดการกับการเสพติดนี้ได้อย่างไร?

ผมมีความเห็นจากนักเศรษฐศาสตร์คนเก่ง 2 ท่านที่มีมุมมองคมกริบกันทั้งคู่มาฝาก ขอเริ่มจากเก่งเล็กก่อน นามว่า จอห์น วิลเลี่ยมส์ ผู้ว่าการธนาคารกลางสหรัฐ สาขาซานฟรานซิสโก แนะนำว่าให้พิจารณาการใช้นโยบายการคลัง รวมถึงนโยบายอื่นๆที่จะไปเพิ่มระดับของ R-Star โดยนายวิลเลี่ยมส์แนะนำให้ลงทุนในโปรเจคต์ระยะยาว โดยเฉพาะอย่างยิ่งทางด้านการศึกษา รวมถึงโครงสร้างพื้นฐาน รวมถึงการวิจัยและพัฒนา ตรงนี้ผมไม่ให้เครดิตนายวิลเลี่ยมส์มากเท่ากับนายลอว์เรนซ์ ซัมเมอร์ส อดีตรัฐมนตรีกระทรวงการคลังสหรัฐ ที่เป็นคนแรกๆที่ให้ความเห็นทำนองนี้ เมื่อเกือบ 2 ปีก่อน

นโยบายที่นายวิลเลียมส์โฟกัสมากที่สุดในรอบนี้ คือ การออกแบบนโยบายการคลังที่ทำหน้าที่เหมือนกับกันชนให้กับวัฏจักรเศรษฐกิจ กล่าวคือ เมื่ออัตราการว่างงานของประเทศต่ำลงก็จะเก็บเงินประกันสังคมและอัตราภาษีเงินได้สูงขึ้น เพื่อชดเชยกับช่วงเวลาที่อัตราการว่างงานของประเทศสูงขึ้น ที่จะนำเงินดังกล่าวมาช่วยเหลือคนตกงาน จะเห็นได้ว่านโยบายนี้ จะให้ประโยชน์ทั้งในทางเศรษฐกิจ ที่เรียกกันว่า นโยบายการคลังแบบ Counter-Cyclical ที่จะเป็นประโยชน์ในทางเศรษฐกิจแทบทุกด้าน และ ในทางการเมืองที่ผู้เดือดร้อนในสังคมได้รับการเยียวยามากที่สุด

นอกจากนี้ ในแง่นโยบายการเงิน นายวิลเลี่ยมส์แนะนำให้ขึ้นอัตราเงินเฟ้อที่เป็นเป้าหมายของธนาคารกลางให้สูงขึ้น เพื่อจะทำให้อัตราดอกเบี้ยนโยบายสูงขึ้นในที่สุด รวมถึงให้ใช้จีดีพีที่รวมเงินเฟ้อเป็นดัชนีที่ธนาคารกลางวางเป้าหมายในการบริหารเศรษฐกิจแทนที่จะเป็นอัตราเงินเฟ้อ เนื่องจากจะทำให้อัตราดอกเบี้ยนโยบายของธนาคารกลางไม่ต้องลดลงมากแบบที่ใช้อัตราเงินเฟ้อเป็นเป้าหมายตามที่มีงานวิจัยหลายชิ้นได้พิสูจน์ไว้

ในขณะเดียวกัน เก่งใหญ่อย่างนายเบน เบอร์นันเก้ แนะนำไว้สั้นๆแต่คมคายว่า เขามองว่านโยบายอัตราดอกเบี้ยติดลบน่าจะโดนมากกว่าการขึ้นระดับอัตราเงินเฟ้อเป้าหมาย เนื่องจากหากลดอัตราดอกเบี้ยให้ติดลบ จะไปกระทบต่ออัตราดอกเบี้ยต่างๆในระบบเศรษฐกิจได้รวดเร็วกว่าการขึ้นระดับอัตราเงินเฟ้อเป้าหมาย ที่จะไปช่วยลดอัตราดอกเบี้ยนโยบายของแบงก์ชาติเป็นหลัก รวมถึงการขึ้นระดับอัตราเงินเฟ้อเป้าหมายเป็นนโยบายระยะยาวที่ไปบิดเบือนกลไกทางนโยบายการเงินของเศรษฐกิจเชิงโครงสร้างแบบถาวร อีกทั้งในแง่ความเสี่ยงทางการเมืองถือว่าสูงกว่านโยบายอัตราดอกเบี้ยติดลบที่มักจะทำในช่วงเวลาหนึ่ง มิใช่ทำกันแบบยาวๆอย่างการขึ้นเป้าหมายอัตราเงินเฟ้อ

ปี 2016 คงผ่านไปได้แบบไม่สมบูรณ์เท่าไหร่สำหรับแฟนคอลัมน์ หากไม่รู้จักกับแนวคิด “โลกใหม่ของ R-Star” นี้ครับ

ที่มาบทความ : http://www.bangkokbiznews.com/blog/detail/639195