คำถามที่ว่าถ้าดอกเบี้ยขึ้นและลงจะส่งผลให้อัตราผลตอบแทนและความเสี่ยงของสินทรัพย์หลักๆ สูงขึ้นหรือลดลงมากน้อยเพียงใด จะส่งผลเป็นเช่นไร เรื่องนี้ เครดิต สวิส ได้ทำการศึกษา 2 ช่วงเวลา ได้แก่ หนึ่ง ช่วงที่ธนาคารกลางทำการขึ้นอัตราดอกเบี้ยแบบต่อเนื่อง และ สอง ช่วงที่ธนาคารกลางทำการลดอัตราดอกเบี้ยแบบต่อเนื่อง

การลงทุนหลังอัตราดอกเบี้ยขึ้นหมายถึง ซื้อสินทรัพย์หลังจากแบงก์ชาติประกาศขึ้นดอกเบี้ย (อาทิ ธปท.ประกาศขึ้นดอกเบี้ยรอบล่าสุด) ทำการลงทุนตราบเท่าที่อัตราดอกเบี้ยยังขึ้นหรืออย่างน้อยก็คงที่ และทำการขายสินทรัพย์เมื่อแบงก์ชาติลดอัตราดอกเบี้ยครั้งแรก ส่วนการลงทุนหลังจากอัตราดอกเบี้ยลดลงหมายถึงการซื้อสินทรัพย์เมื่ออัตราดอกเบี้ยลดลง แล้วถือสินทรัพย์ดังกล่าวจนกระทั่งอัตราดอกเบี้ยขึ้นในครั้งถัดไป

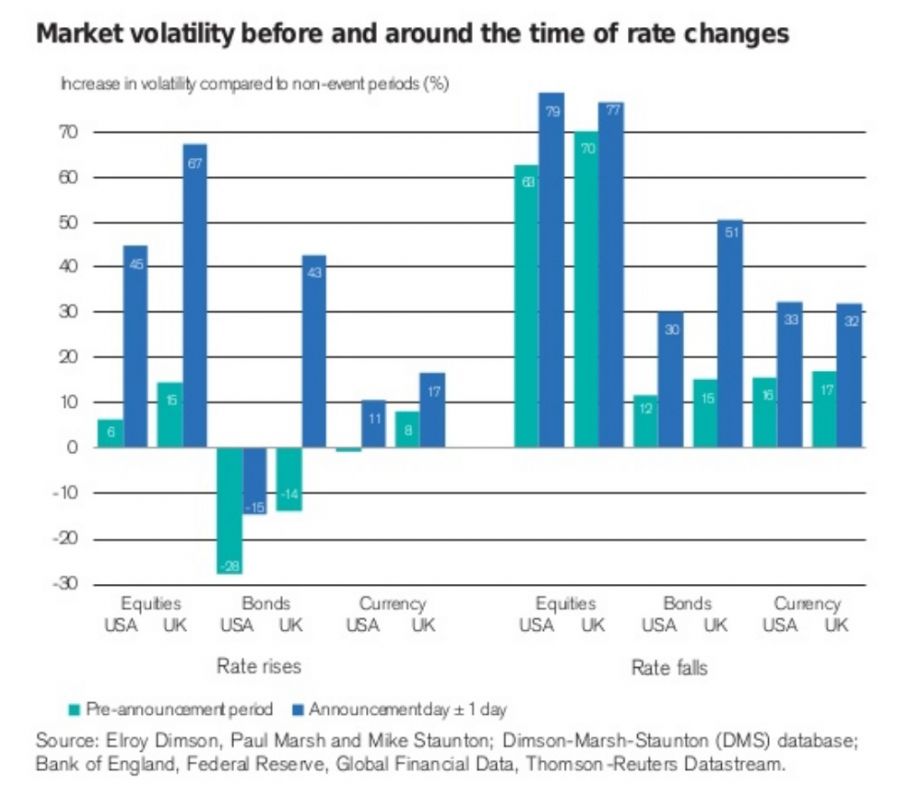

รูปที่ 1 แสดงความผันผวนผลตอบแทนของสินทรัพย์หลักต่างจากสหรัฐและอังกฤษก่อนและหลังการปรับอัตราดอกเบี้ย

จากการศึกษาข้อมูลสหรัฐ ระหว่างปี 1913 ถึงปี 2015 ตลาดสหรัฐอยู่ภายใต้โหมดอัตราดอกเบี้ยขึ้นร้อยละ 44 ของช่วงเวลาทั้งหมด ส่วนอยู่ภายใต้โหมดอัตราดอกเบี้ยลงร้อยละ 56 ของช่วงเวลาทั้งหมด ส่วนข้อมูลอังกฤษ ระหว่างปี 1930 ถึงปี 2015 อยู่ภายใต้โหมดอัตราดอกเบี้ยขึ้นร้อยละ 30 ของช่วงเวลาทั้งหมด ส่วนอยู่ภายใต้โหมดอัตราดอกเบี้ยลงร้อยละ 70

ท้ายสุด ด้านค่าเงินดอลลาร์ พฤติกรรมจริงค่อนข้างที่จะค้านกับความรู้สึกที่ว่าเมื่ออัตราดอกเบี้ยสูง ค่าเงินดอลลาร์ควรจะแข็งค่า ส่วนช่วงอัตราดอกเบี้ยลดลง ค่าเงินดอลลาร์ควรจะอ่อนค่า เนื่องจากในความเป็นจริง ค่าเงินดอลลาร์อ่อนค่าปีละร้อยละ 1.7 ในช่วงนโยบายการเงินตึงตัวหรือขึ้นดอกเบี้ย ส่วนในช่วงที่นโยบายการเงินผ่อนคลาย ค่าเงินดอลลาร์แข็งค่าปีละร้อยละ 0.6 อาจจะเนื่องมาจากอัตราเงินเฟ้อ ที่สูงขึ้นหรือเศรษฐกิจสหรัฐที่แข็งแรงขึ้นในช่วงอัตราดอกเบี้ยลดลง

เช่นเดียวกับสหรัฐ อังกฤษก็มีรูปแบบของอัตราผลตอบแทนของตราสารทางการเงินต่างๆ ใกล้เคียงกับของสหรัฐ อาทิ ในช่วงดอกเบี้ยขาขึ้น ตลาดหุ้นอังกฤษให้ผลตอบแทนเพียงร้อยละ 1.7 ส่วนในช่วงดอกเบี้ยขาลง ตลาดหุ้นอังกฤษให้ผลตอบแทนร้อยละ 8.2 ส่วนตราสารหนี้อังกฤษ ทั้งสองช่วงเวลา ให้ผลตอบแทนใกล้เคียงกัน อย่างไรก็ดี ค่าเงินปอนด์แข็งค่าขึ้นโดยเฉลี่ยร้อยละ 1 ต่อปี ในช่วงดอกเบี้ยขาขึ้น และ อ่อนตัวโดยเฉลี่ยร้อยละ 2.3 ต่อปี ในช่วงดอกเบี้ยขาลง

มาถึงโฟกัสของบทความนี้ นั่นคือ ความเสี่ยงในช่วงเวลาที่อัตราดอกเบี้ยขึ้นและลงเป็นเช่นไร ผ่านระดับการแกว่งตัวหรือความผันผวนของราคาสินทรัพย์ หลังอัตราดอกเบี้ยขึ้นและลง

คำถามที่น่าสนใจ คือ การที่อัตราผลตอบแทนของตราสารทุนและตราสารหนี้สูงขึ้น หลังจากอัตราดอกเบี้ยลดลงเกิดจากความเสี่ยงที่สูงขึ้นหรือไม่

สิ่งที่น่าสังเกต คือ ระดับการแกว่งตัวของราคาสินทรัพย์ โดยที่ระดับความผันผวนของ ตราสารทุนในช่วงอัตราดอกเบี้ยขาลงสูงกว่าช่วงที่อัตราดอกเบี้ยขาขึ้นอยู่ร้อยละ 25 ในตลาดหุ้นสหรัฐ และร้อยละ 6 ในตลาดหุ้นอังกฤษ สำหรับตลาดตราสารหนี้ ระดับความผันผวนของตราสารหนี้สหรัฐในช่วงอัตราดอกเบี้ยขาลงสูงกว่าช่วงที่อัตราดอกเบี้ยขาขึ้นอยู่ร้อยละ 9 และร้อยละ 11 สำหรับในสหรัฐและอังกฤษตามลำดับ

รูปที่ 2 แสดงความผันผวนและอัตราส่วน Sharpe ratio หลังอัตราดอกเบี้ยขึ้นและลง ที่มา: เครดิต สวิส

ด้านขวามือ ของรูปที่ 2 แสดงอัตราส่วน Sharpe Ratio ซึ่งหมายถึงอัตราผลตอบแทนที่เป็นส่วนเกินกว่าอัตราผลตอบแทนปราศจากความเสี่ยงหรืออัตราดอกเบี้ยพันธบัตรรัฐบาลต่อหนึ่งหน่วยค่าเบี่ยงเบนมาตรฐาน โดยช่วงเวลาอัตราดอกเบี้ยขาลง ค่า Sharpe Ratio ของตลาดหุ้นสหรัฐอยู่ที่ 0.45 เมื่อเทียบกับ 0.12 ในช่วงอัตราดอกเบี้ยขาขึ้น จะเห็นได้ว่า ค่า Sharpe Ratio ช่วงดอกเบี้ยขาลงยังสูงกว่าช่วงดอกเบี้ยขาขึ้น แม้จะมีความผันผวนของราคามากกว่าก็ตาม

ส่วนช่วงเวลาอัตราดอกเบี้ยขาลง ค่า Sharpe Ratio ของตลาดหุ้นอังกฤษอยู่ที่ 0.47 เมื่อเทียบกับ 0.00 ในช่วงอัตราดอกเบี้ยขาขึ้น

สำหรับตราสารหนี้สหรัฐ ช่วงเวลาอัตราดอกเบี้ยขาลง ค่า Sharpe Ratio อยู่ที่ 0.36 เมื่อเทียบกับ -0.01 ในช่วงอัตราดอกเบี้ยขาขึ้น โดยที่ ค่า Sharpe Ratio ช่วงดอกเบี้ยขาลงยังสูงกว่า ช่วงดอกเบี้ยขาขึ้น แม้จะมีความผันผวนของราคามากกว่าก็ตาม

ส่วนช่วงเวลาอัตราดอกเบี้ยขาลง ค่า Sharpe Ratio ของตลาดตราสารหนี้อังกฤษอยู่ที่ 0.20 เมื่อเทียบกับ 0.08 ในช่วงอัตราดอกเบี้ยขาขึ้น ซึ่งถือว่าสูสีกว่าของตราสารหนี้สหรัฐ

โดยสรุปคือในเกือบทุกตลาด โดยทั่วไปแล้ว การลงทุนในช่วงขาลง แม้จะเสี่ยงกว่า ทว่าก็ได้ผลตอบแทนชดเชยความเสี่ยงสูงกว่าการลงทุนในช่วงดอกเบี้ยขาขึ้น

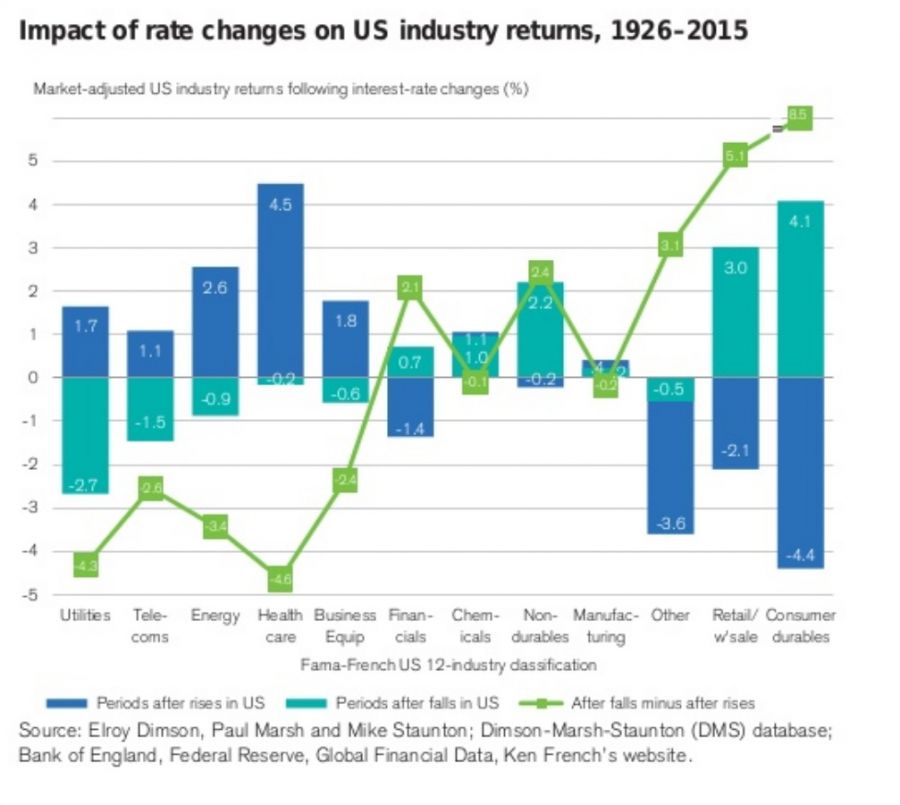

รูปที่ 3 แสดงผลตอบแทนตามรายอุตสาหกรรมเมื่ออัตราดอกเบี้ยขึ้นและลง ที่มา: เครดิต สวิส

ในส่วนการลงทุนในเซกเตอร์ต่างๆ สรุปได้ ดังนี้

1. ช่วงเวลาที่เป็นอัตราดอกเบี้ยขาขึ้น กลุ่มที่เป็นเซกเตอร์ Defensive อาทิ สาธารณูปโภค ไฟฟ้า/ประปา โทรคมนาคม พลังงาน อุปกรณ์สำหรับธุรกิจ และ Healthcare จะมีอัตราผลตอบแทนเป็นบวกเฉลี่ย

2. ช่วงเวลาที่เป็นอัตราดอกเบี้ยขาลง กลุ่มที่เป็นเซกเตอร์ Cyclical อันประกอบด้วย เซกเตอร์การเงิน เคมี การค้าปลีกและค้าส่ง และสินค้าคงทน มีผลตอบแทนเป็นบวกเฉลี่ย

3. เซกเตอร์การค้าปลีกและค้าส่ง และสินค้าคงทน มีความชัดเจนระหว่างอัตราดอกเบี้ยขาขึ้นและขาลงที่เป็นลบและบวกอย่างชัดเจน โดยมีผลต่างที่ร้อยละ 5.1 และ 8.5 ตามลำดับ

4. ในช่วงเวลาที่เป็นอัตราดอกเบี้ยขาขึ้นอัตราผลตอบแทนที่ก้าวกระโดดขึ้นจากช่วงขาลงมากที่สุดได้แก่ สาธารณูปโภค ไฟฟ้า/ประปา และ โทรคมนาคม

ที่มาบทความ: http://www.bangkokbiznews.com/blog/detail/646689

.jpg)