สัปดาห์นี้ นอกจากเฟดจะประชุมคณะกรรมการครั้งสุดท้าย ก่อนเข้าสู่การประชุมเฟดภายใต้ผู้นำสหรัฐคนใหม่ ยังมีอีกหนึ่งเหตุการณ์ที่สำคัญไม่แพ้กัน

นั่นคือ การที่ธนาคารกลางสหรัฐหรือเฟดได้ตัดสินใจเข้าร่วมเครือข่ายของธนาคารกลางและหน่วยงานกำกับเพื่อทำให้ระบบการเงินเป็นสีเขียว Network of Central Banks and Supervisors for Greening the Financial System หรือ NGFS ซึ่งเครือข่ายนี้จะทำหน้าที่รวบรวมธนาคารกลางและหน่วยงานกำกับต่าง ๆ ทั่วโลกเพื่อสนับสนุนให้เกิดการแลกเปลี่ยนความคิด งานวิจัย และวิธีการปฏิบัติที่ดีที่สุดสำหรับพัฒนาวิธีการบริหารความเสี่ยงด้านสิ่งแวดล้อมและด้านสภาวะอากาศ (Climate Risk) ของเซกเตอร์ด้านการเงิน หลังจากที่เฟดได้ปรึกษากับเครือข่ายดังกล่าวมาแล้วกว่าหนึ่งปี

ทั้งนี้เจย์ พาวเวล ประธานเฟด ให้สัมภาษณ์ว่า ในขณะที่พวกเราบรรดาเหล่านายธนาคารกลางกำลังทำความเข้าใจว่าจะประเมินผลกระทบของสภาวะอากาศที่เปลี่ยนแปลง (Climate Change) ต่อระบบการเงินได้อย่างไร พวกเราก็จะมีโอกาสปรึกษาหารือระหว่างธนาคารกลางต่าง ๆ ทั่วโลกกันแบบลึกซึ้ง โดยเป้าหมายของ NGFS นั้น ตั้งขึ้นมาเพื่อเป็นจุดเชื่อมโยงระหว่างสภาวะอากาศเปลี่ยนแปลง ความเสี่ยงเชิงระบบ และ เสถียรภาพของระบบการเงิน ให้มีความชัดเจนยิ่งขึ้น

หากย้อนหลังไปเมื่อ 5 ปีที่แล้ว มีเกือบ 200 ประเทศ ที่ตั้งปณิธานว่าจะบรรลุวัตถุประสงค์ของการทำให้สภาวะอากาศโลกดีขึ้นจากการประชุมใหญที่ปารีส (Paris Accord’s climate goals) ซึ่งรวมถึงหนึ่งในสามวัตถุประสงค์หลัก ได้แก่ การทำให้การไหลของเม็ดเงินไปสู่เส้นทางที่มีการปล่อยก๊าซภาวะเรือนกระจก (greenhouse gas emissions) ที่ลดลง โดยตั้งแต่นั้นเป็นต้นมา ตราสารการเงินในรูปแบบของหุ้นกู้สีเขียว (green bonds) น่าจะถือว่าประสบความสำเร็จมากที่สุด โดยในปี 2019 มูลค่าสะสมของหุ้นกู้สีเขียวได้เกิน 2.5 แสนล้านดอลลาร์ หรือ ร้อยละ 3.5 ของมูลค่าการออกหุ้นกู้ทั้งหมดในโลก ที่ 7.15 ล้านล้านดอลลาร์

ทั้งนี้ green bonds เป็นหุ้นกู้ที่สามารถทำตามเกณฑ์ของหลักการ green bond principles (GBPs) ที่ได้ออกมาเมื่อปี 2017 โดยล่าสุดทางสหภาพยุโรปได้ออกเกณฑ์ EU Green Bond Standard Provision (GBS) โดยข้อแตกต่างของทั้งคู่ ดังนี้

หนึ่ง การอ้างอิงถึง GBPs และ GBS ในเอกสารทางกฎหมาย สำหรับ GBPs ให้ถือเป็นเพียงคำแนะนำ ในขณะที่ GBS ให้ถือเป็นข้อบังคับ

สอง ข้อกำหนดด้านเกณฑ์การให้ผ่านเป็นโครงการสีเขียวหรือ Green Project นั้น เกณฑ์ของ GBPs ให้ไว้เป็นข้อชี้แนะแบบกว้าง ๆ ไว้ ในขณะที่ GBS จัดให้ต้องเป็นไปตามข้อปฏิบัติโดยเคร่งครัดตามคู่มือที่ออกโดย EU

สาม การเปิดเผยสัดส่วนของเงินทุนที่ใช้สำหรับการ refinancing ของโครงการสีเขียว ในขณะที่เกณฑ์ของ GBPs แนะนำว่าควรมี ในขณะที่ GBS ถือเป็นเกณฑ์ภาคบังคับ

สี่ การตรวจสอบและรายงานผลกระทบจากการดำเนินการ ในขณะที่เกณฑ์ของ GBPs แนะนำให้ดูแลในบางประเด็นที่สำคัญ ด้าน GBS บังคับให้ประเมินประเด็นที่สำคัญโดยเคร่งครัด

ห้า การตรวจสอบและรายงานผลกระทบจากการดำเนินการโดยบุคคลภายนอก ในขณะที่เกณฑ์ของ GBPs แนะนำให้มีผู้ตรวจสอบภายนอกดูแลในบางประเด็นที่สำคัญ ด้าน GBS บังคับให้มีผู้ตรวจสอบภายนอกประเมินประเด็นที่สำคัญโดยเคร่งครัด และที่สำคัญต้องเซ็นรับรองการตรวจสอบนั้นด้วย

ท้ายสุด หก การออกหนังสือรับรองจากหน่วยงานภายนอกที่มาตรวจสอบและทบทวนหลักเกณฑ์ดังกล่าว สำหรับ GBPs ให้ถือเป็นเพียงคำแนะนำ ในขณะที่ GBS ให้ถือเป็นข้อบังคับ

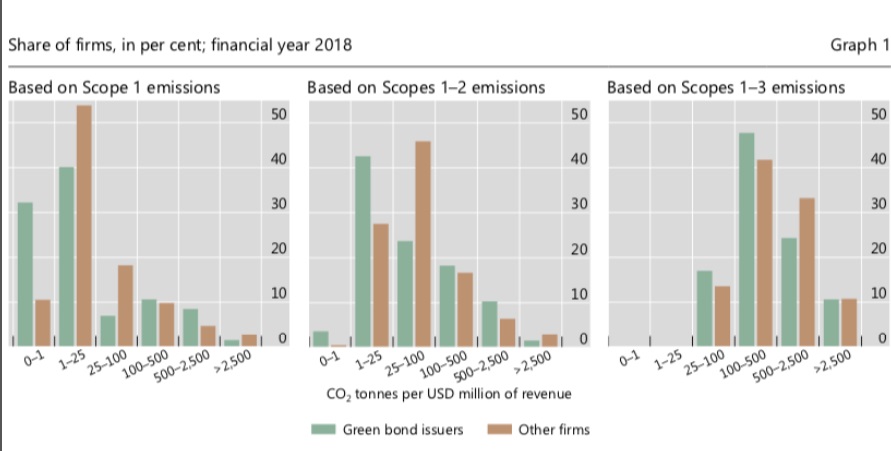

รูปที่ 1 การกระจายตัวของความเข้มข้นของก๊าซคาร์บอนไดออกไซด์: เปรียบเทียบระหว่างบริษัทที่ออก Green bond กับบริษัทอื่น ๆ ในปี 2018 ที่มา: BIS

อย่างไรก็ดี เมื่อพิจารณารูปที่ 1 จะพบว่าบริษัทที่ปล่อยก๊าซคาร์บอนไดออกไซด์ออกมาเยอะ ๆ (ด้านขวามือของในแต่ละรูป) กลับพบว่ามีสัดส่วนของบริษัทที่ออกตราสาร Green bond มากกว่าบริษัทอื่น ๆ เสียด้วยซ้ำ

เหตุผลหลักที่ทำให้เป็นเช่นนั้น เนื่องจากแม้ว่าบริษัทที่ออก green bonds ส่วนใหญ่เป็นบริษัทที่ใหญ่ จึงมักมีธุรกิจที่ใช้ถ่านหินและน้ำมันอยู่ในบริษัทด้วยสัดส่วนที่มากกว่าธุรกิจพลังงานทางเลือกที่สามารถออกตราสาร green bonds ได้

แนวทางหนึ่ง ซึ่งน่าจะสามารถแก้ปัญหานี้ได้ คือ การสร้างอันดับเครดิตด้านสิ่งแวดล้อมหรือสภาวะอากาศเปลี่ยนแปลงเพื่อนำไปใช้จัดอันดับเครดิตให้บริษัทต่าง ๆ

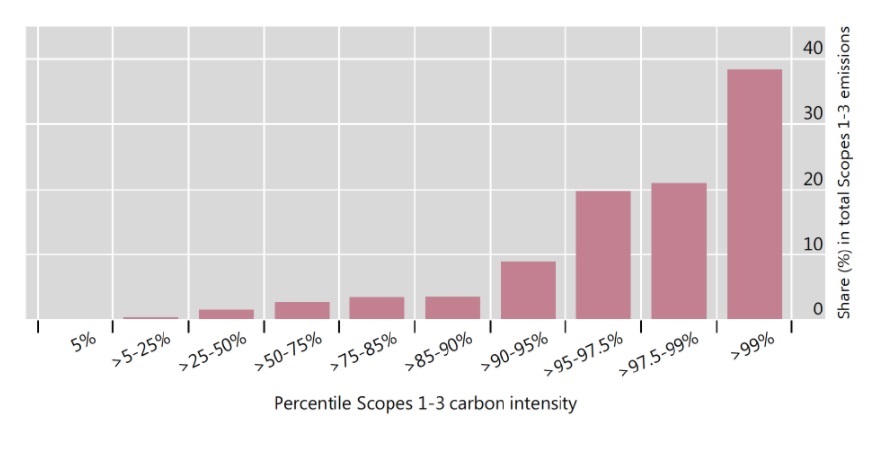

รูปที่ 2 สัดส่วนการปล่อยก๊าซคาร์บอนสู่อากาศโดยเรียงจากบริษัทที่ปล่อยคาร์บอนแบบเข้มข้นน้อยไปหามาก ในปี 2018 ที่มา: BIS

จากรูปที่ 2 จะพบว่าหากนำบริษัทต่าง ๆ ในยุโรปมาเรียงจากที่ปล่อยก๊าซคาร์บอนไดออกไซด์น้อยที่สุด (ด้านซ้ายมือ) มาถึงบริษัทที่ปล่อยมากที่สุด (ด้านขวามือ) จะพบว่าบริษัทที่ปล่อยมากที่สุดอันดับ 1 จาก 100 (Percentile ที่ 1) ปล่อยก๊าซราวร้อยละ 40 ของก๊าซคาร์บอนไดออกไซด์ทั้งหมด

ทั้งนี้ หากมีการจัดอันดับเครดิตด้านการปล่อยก๊าซคาร์บอนไดออกไซด์ โดยที่บริษัทที่ปล่อยก๊าซออกมาเยอะ ๆ จะได้รับอันดับเครดิตด้านสภาวะอากาศเปลี่ยนแปลงที่แย่ที่สุด ซึ่งจะทำให้ได้รับน้ำหนักความเสี่ยง (Risk Weighted) ของสินทรัพย์ที่สูงกว่าบริษัทที่ปล่อยก๊าซน้อย ๆ สำหรับใช้คำนวณอัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยงของเกณฑ์บาเซิล ซึ่งมีผลทำให้บริษัทที่ปล่อยก๊าซออกมาเยอะ ๆ ต้องดำรงเงินกองทุนมากกว่าบริษัทที่ปล่อยน้อยกว่า นั่นหมายถึงบริษัทที่ปล่อยก๊าซออกมาเยอะ ๆ จะมีต้นทุนทางการเงินที่สูงขึ้น

โดยที่แรงจูงใจของบริษัทเหล่านี้จะมีมากขึ้นในการลดการปล่อยก๊าซ คือการตั้งค่าระดับน้ำหนักความเสี่ยงให้มีค่าสูงขึ้นมากจนกระทั่งต้นทุนทางการเงินที่สูงขึ้นไม่คุ้มค่ากับการปล่อยของเสียออกมาสู่อากาศ จนทำให้บริษัทเหล่านี้ต้องมีการลดอัตราการปล่อยก๊าซเรือนกระจกออกสู่อากาศเพื่อความอยู่รอดในการประกอบธุรกิจของตนเอง

MacroView

ที่มาบทความ: https://www.bangkokbiznews.com/blog/detail/651678