ในช่วงที่โควิด-19 กำลังพีคสุด ๆ ในบ้านเรา ณ ตรงนี้ ยังมีอีกหนึ่งปรากฏการณ์เกิดขึ้น นั่นคือ ค่าเงินบาทที่อ่อนค่าแบบรวดเดียวอย่างรวดเร็วฉับพลัน

ผมมองว่ามีเหตุผล 5 ประการ ที่ทำให้ค่าเงินบาทในช่วงนี้ อ่อนค่าลงแบบรวดเดียวถึง 0.5 บาทต่อดอลลาร์ภายใน 10 วันที่ผ่านมา ดังนี้

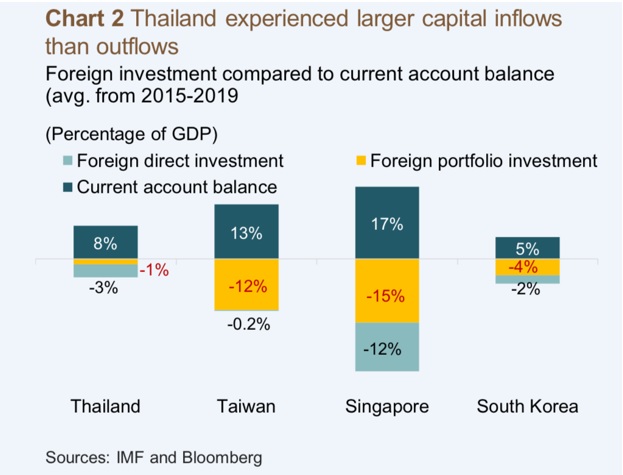

1. นโยบาย FX ecosystem ที่ใช้อยู่ในขณะนี้ของแบงก์ชาตินั้น มีลักษณะที่ส่งเสริมให้ค่าเงินบาทออกไปในเชิงที่อ่อนลง เนื่องจากได้ ประกาศใช้ในตอนที่บ้านเรามีดุลบัญชีเดินสะพัดเกินดุลอยู่ ตามรูปที่ 1 จึงเน้นให้คนไทยนำเงินไปลงทุนต่างประเทศเพื่อผ่อนคลายแรงกดดันที่จะทำให้เงินบาทแข็งค่า

อย่างไรก็ดี โควิด 19 ได้ทำให้ดุลบัญชีเดินสะพัดในบ้านเราเริ่มขาดดุลตั้งแต่ต้นปี 2021 จึงเป็นแรงกดดันที่ทำให้ค่าเงินบาทบ้านเราอ่อนค่าลง อย่างรวดเร็วในช่วงครึ่งหลังของเดือนมิถุนายนที่ผ่านมา ภายใต้นโยบาย FX ecosystem ที่เนื้อหาของนโยบายยังเหมือนช่วงก่อนโควิด 19

รูปที่ 1 ปริมาณการไหลออกของดุลบัญชีเดินสะพัดและเงินทุนต่อจีดีพีของไทย และประเทศที่แข็งแกร่งของเอเชีย

2. ความแตกต่างระหว่างระดับอัตราดอกเบี้ยของไทย สหรัฐ และ ประเทศในตลาดเกิดใหม่อื่น ๆ ในขณะที่ธนาคารกลางสหรัฐหรือเฟดกำลังจะค่อย ๆ ลดวงเงิน QE และเริ่มขึ้นดอกเบี้ยอย่างเร็วสุดในช่วงปลายปีหน้า รวมถึงประเทศตลาดเกิดใหม่อื่น ๆ อย่างบราซิลและรัสเซีย ก็ต่างทยอยขึ้นดอกเบี้ยไปแล้วนั้น หันมาดูนโยบายการเงินบ้านเรา ยังน่าจะคงดอกเบี้ยในระดับต่ำนี้ไปอีกอย่างน้อย 2 ปี ซึ่งตรงนี้ จะก่อให้เกิดความแตกต่างของผลตอบแทนสินทรัพย์ปราศจากความเสี่ยงที่บ้านเราเสียเปรียบ ทำให้เป็นแรงกดดันในลักษณะที่ทำให้ค่าเงินบาทของบ้านเราอ่อนค่าลง

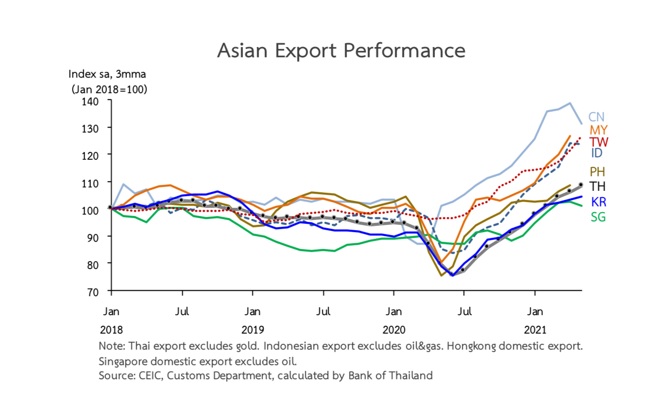

รูปที่ 2 ประสิทธิภาพการส่งออกของประเทศในเอเชีย

3. ความแตกต่าง ระหว่างอัตราการเติบโตของจีดีพีไทย เพื่อนบ้านอาเซียน และ ประเทศในตลาดเกิดใหม่อื่น ๆ เริ่มที่จะถ่างกว้างขึ้น ด้วยปัจจัย 2 ประการ ได้แก่ หนึ่ง แม้ว่าในช่วงครึ่งแรกของปี 2021 มูลค่าการส่งออกในบ้านเราจะสูงขึ้นมาร้อยละ 15 เมื่อเทียบกับช่วงเวลาเดียวกันของปีที่แล้ว ทว่า จากรูปที่ 2 จะพบว่าการส่งออกของบ้านเรา ยังถือว่าเติบโตได้น้อยกว่าประเทศตลาดเกิดใหม่อื่น ๆ รวมถึงอาเซียน ส่วนหนึ่งอาจจะเป็นเพราะเนื่องจากองค์ประกอบ ไส้ในการส่งออกของบ้านเรา มีสินค้าที่ค่อนข้างไม่ได้เป็นที่ต้องการเพิ่มขึ้นของประเทศคู่ค้ามากเท่าประเทศอื่น

สอง สถานการณ์โควิด สายพันธุ์เดลต้า ที่กำลังระบาดรุนแรงขึ้นในอังกฤษ รวมถึงกำลังเริ่มที่จะรุนแรงขึ้นเรื่อย ๆ ในฝั่งตะวันออกเฉียงใต้และฝั่งตะวันตกตอนกลางของอเมริกา และอาจจะรวมถึงยุโรปด้วยนั้น แม้ว่าจะไม่แรงพอที่จะหยุดเฟดขึ้นดอกเบี้ยในช่วงปลายปีหน้า ทว่าอาจจะแรงพอที่จะทำการลดมูลค่าการส่งออกของบ้านเราที่เศรษฐกิจพึ่งพาการส่งออกเป็นหลัก

4. คงต้องยอมรับว่าโปรไฟล์ชนิดหรือประเภทของวัคซีนต้านโควิดในบ้านเรา อาจจะเสียเปรียบเพื่อนบ้านในแง่การต้านโควิดสายพันธุ์เดลต้า ซึ่งน่าจะส่งผลเชิงลบต่อการบริโภค การท่องเที่ยว รวมถึงการลงทุนในประเทศ มากกว่าเศรษฐกิจของประเทศที่ใช้วัคซีน mRNA อย่างน้อยในช่วงครึ่งหลังของปี 2021

5. นโยบายสำรองอัตราแลกเปลี่ยนเงินตราระหว่างประเทศของแบงก์ชาติ จากปัจจัยที่กล่าวข้างต้น ส่งผลให้ดุลบัญชีเดินสะพัดของไทยมีแนวโน้มที่จะขาดดุล ต่อเนื่องจากที่ขาดดุลแล้วในครึ่งแรกของปีนี้ต่อไปอีก จะส่งผลให้แบงก์ชาติบ้านเรา ต้องทำการซื้อสินทรัพย์ปลอดภัยเข้ามาเป็นทุนสำรองระหว่างประเทศ เพื่อรักษาความมีเสถียรภาพในเชิงเศรษฐกิจมหภาคของไทยให้ยังเป็นจุดแข็งของบ้านเราต่อไป

ซึ่งตรงนี้ หนึ่งในสินทรัพย์ที่แบงก์ชาติจะซื้อคือเงินสกุลดอลลาร์ ซึ่งยิ่งจะทำให้ค่าเงินบาทอ่อนค่าลงไปอีก ที่สำคัญ กองทุนเก็งกำไรของต่างชาติ ย่อมที่จะทราบดีว่า ณ จุดนี้ สถานการณ์ดังกล่าวบีบให้ทางการไทย ไม่สามารถป้องกันค่าเงินให้แข็งขึ้นได้ เนื่องจากจะไปลดเงินสำรอง อัตราแลกเปลี่ยนในยามที่ดุลการค้าติดลบ ยิ่งจะส่งผลให้ต่างชาติหันมาเก็งกำไรค่าเงินบาทบ้านเราหนักมือขึ้นไปอีก ส่งผลกดดันต่อค่าเงินบาทให้อ่อนลงอีก

คำถามสำคัญคือ แล้วค่าเงินบาทมีโอกาสที่จะอ่อนลงไปถึงจุดใด? ผมมองว่าค่าเงินบาทบ้านเรา น่าจะอ่อนลงได้ถึงราว 33-34 บาทต่อดอลลาร์ โดยเหตุผลที่มองว่าไม่น่าจะอ่อนลงไปมากกว่าระดับดังกล่าว ด้วยเหตุผลคือ แบงก์ชาติก็สามารถที่จะแก้เกมด้วยการกลับทิศนโยบาย FX Ecosystem ที่นำออกมาใช้เมื่อเกือบ 2 ปีก่อน ด้วยการสร้างกลไกหรือเงื่อนไข ที่ทำให้การนำเงินบาทออกนอกประเทศมีความยากลำบากขึ้น ไม่ว่าจะเป็นในมุมของนักลงทุน ผู้ประกอบการและประชาชนทั่วไป ให้มีต้นทุนหรือค่าใช้จ่ายสูงขึ้นสำหรับการนำเงินออกไปนอกประเทศ ในขณะที่สร้างแรงจูงใจให้นำเงินเข้ามาเพื่อแปลงเป็นเงินบาทให้ง่ายยิ่งขึ้น ซึ่งตรงนี้ น่าจะสามารถเบรกค่าเงินไม่ให้อ่อนลงไปแตะระดับที่มากกว่า 34 บาทต่อดอลลาร์ได้

นั่นคือ เปลี่ยนแนวทางหันมาการสร้างแรงจูงใจให้ชาวไทยนำเงินบาท กลับมาสู่ในประเทศเราให้มากขึ้นแทน โดยที่ไม่จำเป็นต้องหันไปขึ้นดอกเบี้ยซึ่งถือเป็นทางเลือกที่ดูแล้วได้ไม่คุ้มเสีย

MacroView

ที่มาบทความ: https://www.bangkokbiznews.com/blog/detail/652828

.jpg)